Навигация

Учет и порядок формирования финансового результата в ЗАО

49803

знака

7

таблиц

3

изображения

2.3 Учет и порядок формирования финансового результата в ЗАО

«Меркурий»

Основной целью ЗАО «Меркурий» является получение прибыли.

Согласно учетной политике ЗАО «Меркурий» выручка от продажи продукции определяется по методу начисления.

При данном методе доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств.

Для учета выручки от продажи продукции согласно рабочего плана счетов ЗАО «Меркурий» используется счет 90 «Продажи». Счет активно-пассивный, сальдо не имеет. По дебету показывается полная фактическая себестоимость проданной продукции, по кредиту – выручка от продажи продукции.

К счету 90 «Продажи» открыты субсчета:

90/1 – Выручка;

90/2 – Себестоимость продаж;

90/3 – Налог на добавленную стоимость;

90/4 – Акцизы;

90/9 – Прибыль (убыток) от продаж».

В конце месяца субсчета 90/1, 90/2, 90/3 ,90/4 закрываются на субсчет 90/9, который в свою очередь закрывается на счет 99 «Прибыли и убытки» и определяется финансовый результат от обычных видов деятельности.

Бухгалтерские записи по определению финансового результата от обычных видов деятельности представлены в таблице 3.

Таблица 3

Бухгалтерские записи по определению финансового результата от обычных видов деятельности

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Выставлена счет-фактура покупателю на продажу продукции | 62 | 90/1 |

| 2 | Выделена сумма НДС от стоимости реализованной продукции | 90/3 | 68 |

| 3 | Списана себестоимость реализованной продукции | 90/2 | 43 |

| 4 | Отражены расходы, связанные с продажей продукции | 44 | 76 |

| 5 | Выделена сумма НДС от стоимости услуг | 19 | 76 |

| 6 | Списаны расходы на продажу | 90/2 | 44 |

| 7 | Получена выручка от реализации продукции | 50,51 | 62 |

| 8 | Сумма НДС перечислена в бюджет | 68 | 51 |

| 9 | Определена прибыль от реализации продукции | 90 | 99 |

| 10 | Определен убыток от реализации продукции | 99 | 90 |

| 11 | Начислен налог на прибыль | 99 | 68 |

| 12 | Проведена реформация баланса (нераспределенная прибыль) | 99 | 84 |

| 13 | Проведена реформация баланса (непокрытый убыток) | 84 | 99 |

Для обобщения информации о прочих доходах и расходах согласно рабочего плана счетов применяется счет 91 «Прочие доходы и расходы». Счет активно-пассивный, сальдо не имеет.

К счету 91 открываются субсчета:

91/1 – Прочие доходы;

91/2 – Прочие расходы.

В конце каждого месяца счет 91 закрывается на счет 99 «Прибыли и убытки» (таблица 4).

Таблица 4

Бухгалтерские записи по прочим операциям

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 1 | Отражены доходы от сдачи имущества в аренду | 76 | 91/1 |

| 2 | Отражены расходы, связанные с предоставлением имущества в аренду | 91/2 | 02,10,70,69 |

| 3 | Выставлена счет-фактура покупателю на продажу прочего имущества (основных средств, нематериальных активов, материалов) | 62 | 91/1 |

| 4 | Выделена сумму НДС от стоимости реализованного имущества | 91/2 | 68 |

| 5 | Списана амортизация основных средств при их выбытии | 02 | 01 |

| 6 | Списана остаточная стоимость основных средств | 91/2 | 01 |

| 7 | Списана амортизация нематериальных активов при их выбытии | 05 | 04 |

| 8 | Списана остаточная стоимость нематериальных активов | 91/2 | 04 |

| 9 | Начислены дивиденды согласно годового собрания акционеров | 76 | 91/1 |

| 10 | Отражена сумма налога на доходы, удержанная у источника выплаты | 91/2 | 68 |

| 11 | Начислена заработная плата рабочим при выбытии прочего имущества | 91/2 | 70 |

| 12 | Начислен ЕСН на фонд оплаты труда | 91/2 | 69 |

| 13 | Использованы материалы при выбытии прочего имущества | 91/2 | 10 |

| 14 | Оприходованы материалы в результате демонтажа основных средств | 10 | 91/1 |

| 15 | Получены штрафные санкции | 51 | 91/1 |

| 16 | Уплачены штрафные санкции | 91/2 | 51 |

| 17 | Списана кредиторская и депонентская задолженность, по которой истек срок исковой давности | 76 | 91/1 |

| 18 | Списана дебиторская задолженность безнадежная к взысканию | 91/2 | 76 |

| 19 | Начислены проценты за пользование краткосрочным кредитом | 91/2 | 66 |

| № п/п | Содержание операции | Корреспонденция счетов | |

| дебет | кредит | ||

| 20 | Начислена проценты за пользование долгосрочным кредитом | 91/2 | 67 |

| 21 | Определена прибыль от прочих операций | 91 | 99 |

| 22 | Определен убыток от прочих операций | 99 | 91 |

| 23 | Начислен налог на прибыль | 99 | 68 |

| 24 | Проведена реформация баланса (нераспределенная прибыль) | 99 | 84 |

| 25 | Проведена реформация баланса (непокрытый убыток) | 84 | 99 |

Заключение

В условиях развитой рыночной экономики роль бухгалтерского учета заключается в формировании максимально достоверной информации о финансовом состоянии и финансовых результатах деятельности организации.

Основной целью при составлении отчетности является обеспечение необходимой информацией всех заинтересованных пользователей независимо от возможностей пользователя получить эту отчетность. Такая цель определяется стремлением организации максимально расширить круг пользователей.

Исходя из данной цели перед бухгалтерской отчетностью стоят следующие задачи:

1) создание необходимых условий для существующих и потенциальных пользователей информации при принятии ими управленческих решений о взаимодействии с организацией;

2) возможность оценки времени, вероятности и объемов причитающихся пользователям выплат от деятельности организации;

3) обеспечение адекватности отражения состояния экономических ресурсов организации, включая все возможные внешние обстоятельства.

Вышеперечисленные задачи могут быть обеспечены только при соблюдении определенных качественных характеристик бухгалтерской отчетности. Отечественная практика позволяют отнести к ним следующие критерии:

- ценность информации для пользователя;

- надежность и достоверность информации;

- сопоставимость информации по времени, объектам, методики расчета, единицам измерения;

- постоянство.

Основным документом, используемым для оценки финансовой деятельности является бухгалтерская (финансовая) отчетность.

Бухгалтерская (финансовая) отчетность – система показателей, сгруппированных в определенные формы, характеризующих финансово-хозяйственную деятельность организации на основе первичных данных бухгалтерского учета.

На основании данных бухгалтерской отчетности осуществляется поиск резервов дальнейшего развития и совершенствования деятельности организации, достижения стабильного положения на рынке.

Бухгалтерская отчетность является завершающим этапом учетного процесса. Она составляется за отчетный период с 1 января по 31 декабря текущего года включительно.

Состав годовой бухгалтерской отчетности:

- бухгалтерский баланс (ф. №1);

- отчет о прибылях и убытках (ф.№2);

- отчет об изменении капитала (ф. №3);

- отчет о движении денежных средств (ф. №4);

- приложение к бухгалтерскому балансу (ф. №5);

- пояснительная записка;

- итоговая часть аудиторского заключения.

Бухгалтерский баланс показывает состояние хозяйственных средств и источников их образования на данный момент. Они постоянно изменяются и находятся в движении. Это движение отражается на счетах с помощью двойной записи.

Отчет о прибылях и убытках позволяет достаточно полно оценить объемы производственной деятельности организации и финансовые результаты деятельности общества в целом.

В отчете о движении денежных средств отражается информация о наличии денежных средств у организации, за счет которых она осуществляет свою деятельность и как их расходует.

Информации содержащейся в бухгалтерской отчетности играет важную роль при принятии управленческих решений. При этом предполагается, что информация поступает к пользователю своевременно. В противном случае она не отражает реального положения дел на момент ее получения.

Список использованной литературы1. Федеральный закон «О бухгалтерском учете» №129-ФЗ от 21.11.1996г.

2. Налоговый кодекс РФ. Часть 2. Глава 21 «НДС», глава 25 «Налог на прибыль».

3. Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98, утверждено приказом Министерства финансов РФ от 09.12.1998г. №60н (изменения от 30.12.1999г. №107н).

4. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утверждено приказом Министерства финансов РФ от 06.07.1999г. №43н.

5. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утверждено приказом Министерства финансов РФ от 06.05.1999г. №32н (изменения от 30.03.2001г. №27н).

6. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утверждено приказом Министерства финансов РФ от 06.05.1999г. №33н (изменения от 30.03.2001г. №27н).

7. Приказ Министерства финансов РФ от 22.07.2003г. №67н «О формах бухгалтерской отчетности организаций» (изменения от 31.12.2004г. №135н).

8. Приказ Гомкомстата России №475 и Министерства финансов РФ №102н от 14.11.2003г. «О кодах показателей годовой бухгалтерской отчетности организаций, данные по которым подлежат обработке в органах государственной статистики».

9. Куттер М.И., Таранец Н.Ф., Уланова И.Н. Бухгалтерская (финансовая) отчетность: Учебное пособие. – М.: Финансы и статистика, 2005.

10. Ларионов А.Д., Карзаева Н.Н., Нечитайло А.И. Бухгалтерская финансовая отчетность: Учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2005.

11. Журнал «Главбух» №1 январь 2005г.

Приложения Приложение А – Бухгалтерский баланс ЗАО «Меркурий»

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

Бухгалтерский баланс

| на 1января 2007г. | Коды |

| |||||||

| Форма № 1 по ОКУД | 0710002 |

| |||||||

| Дата (год, месяц, число) | 2007 | 01 | 01 |

| |||||

| Организация ЗАО «Меркурий» __________________________________ по ОКПО |

| ||||||||

| Идентификационный номер налогоплательщика ________________________ИНН |

| ||||||||

| Вид деятельности _____________________________________________по ОКВЭД |

| ||||||||

| Организационно-правовая форма / форма собственности _____по ОКОПФ/ОКФС |

| ||||||||

| Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 |

| |||||||

| |||||||||

| Актив | Код показателя | На начало отчетного года | На конец отчетного периода | |||||

| 1 | 2 | 3 | 4 | |||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы | 110 | 150 | 118 | |||||

| Основные средства | 120 | 2017 | 2772 | |||||

| Незавершенное строительство | 130 | - | - | |||||

| Доходные вложения в материальные ценности | 135 | - | - | |||||

| Долгосрочные финансовые вложения | 140 | - | 277 | |||||

| Отложенные налоговые активы | 145 | - | 35 | |||||

| Прочие внеоборотные активы | 150 | - | - | |||||

| Итого по разделу I | 190 | 2167 | 3202 | |||||

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 2339 | 3321 | |||||

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | 1885 | 1484 | |||||

| животные на выращивании и откорме | 212 | - | - | |||||

| затраты в незавершенном производстве | 213 | 152 | 106 | |||||

| готовая продукция и товары для перепродажи | 214 | 302 | 1678 | |||||

| товары отгруженные | 215 | - | - | |||||

| расходы будущих периодов | 216 | - | 53 | |||||

| прочие запасы и затраты | 217 | - | - | |||||

| НДС по приобретенным ценностям | 220 | 277 | 336 | |||||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после | 230 | - | - | |||||

| в том числе покупатели и заказчики | 231 | - | - | |||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной | 240 | 626 | 886 | |||||

| в том числе покупатели и заказчики | 241 | 554 | 512 | |||||

| Краткосрочные финансовые вложения | 250 | - | - | |||||

| Денежные средства | 260 | 1331 | 490 | |||||

| Прочие оборотные активы | 270 | - | - | |||||

| Итого по разделу II | 290 | 4573 | 5033 | |||||

| БАЛАНС | 300 | 6740 | 8235 | |||||

Продолжение приложения А

Форма 0710001 с. 2

| Пассив | Код показателя | На начало отчетного года | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал | 410 | 1050 | 1050 |

| Собственные акции, выкупленные у акционеров | 411 | - | - |

| Добавочный капитал | 420 | 1851 | 1851 |

| Резервный капитал | 430 | 185 | 185 |

| в том числе: резервы, образованные в соответствии с законодательством | 431 | - | - |

| резервы, образованные в соответствии с учредительными документами | 432 | 185 | 185 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 1384 | 2047 |

| Итого по разделу III | 490 | 4470 | 5133 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 510 | - | - |

| Отложенные налоговые обязательства | 515 | 500 | 500 |

| Прочие долгосрочные обязательства | 520 | - | - |

| Итого по разделу IV | 590 | 500 | 500 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты | 610 | 200 | 200 |

| Кредиторская задолженность | 620 | 1570 | 2363 |

| в том числе: поставщики и подрядчики | 621 | 982 | 831 |

| задолженность перед персоналом организации | 622 | 340 | 650 |

| задолженность перед государственными внебюджетными фондами | 623 | 88 | 422 |

| задолженность по налогам и сборам | 624 | 160 | 460 |

| прочие кредиторы | 625 | - | - |

| Задолженность перед участниками (учредителями) | 630 | - | - |

| Доходы будущих периодов | 640 | - | 39 |

| Резервы предстоящих расходов | 650 | - | - |

| Прочие краткосрочные обязательства | 660 | - | - |

| Итого по разделу V | 690 | 1770 | 2602 |

| БАЛАНС | 700 | 6740 | 8235 |

| СПРАВКА о наличии ценностей, учитываемых на забалансовых счетах | |||

| Арендованные основные средства | 910 | 2050 | 2100 |

| в том числе по лизингу | 911 | - | - |

| Товарно-материальные ценности, принятые на ответственное хранение | 920 | - | - |

| Товары, принятые на комиссию | 930 | - | - |

| Списанная в убыток задолженность неплатежеспособность дебиторов | 940 | - | - |

| Обеспечения обязательств и платежей полученные | 950 | - | - |

| Обеспечения обязательств и платежей выданные | 960 | - | - |

| Износ жилищного фонда | 970 | - | - |

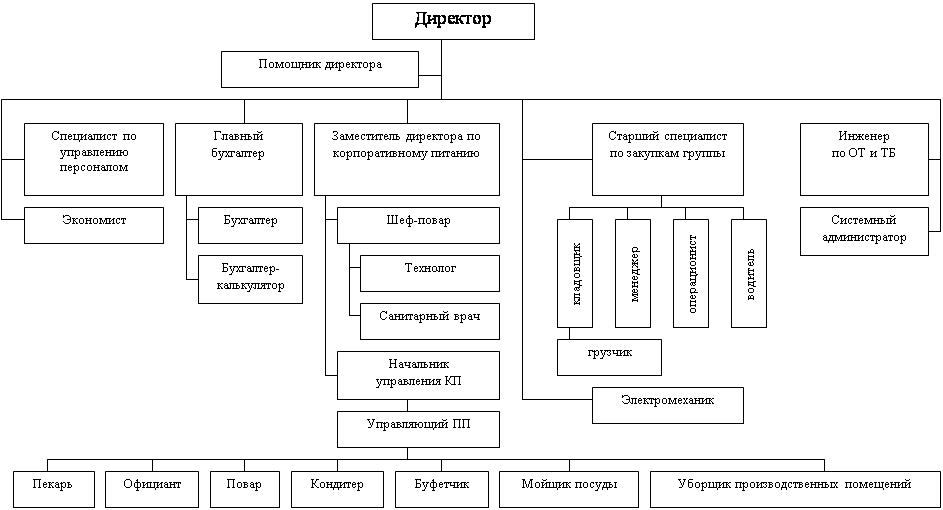

Приложение Б – Организационная структура ЗАО «Меркурий»

Приложение В – Учетная политика ЗАО «Меркурий»

| Метод бухгалтерского учета | Варианты | Ссылка на нормативный документ | ||||||

| Учет основных средств | ||||||||

| Способ (метод) начисления амортизации объектов основных средств | -линейный способ | 1) Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункт 18); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 48). | ||||||

| Переоценка групп однородных объектов основных средств по текущей (восстановительной) стоимости | добровольная переоценка основных средств на 1 января - проводится | Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункт 18) | ||||||

| Порядок учета затрат на ремонт объектов основных средств | Резерв по сомнительным долгам - не создается | Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (пункты 26 и 27) | ||||||

| Порядок учету аренды | Счет 001 «Арендованные основные средства» | Гражданский кодекс РФ, глава 34 | ||||||

| Учет нематериальных активов | ||||||||

| Способ (метод) начисления амортизации нематериальных активов | - линейный способ | 1) Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (пункт 15); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 56). | ||||||

| Способ отражения в учете амортизационных отчислений по нематериальным активам | - путем накопления соответствующих сумм на отдельном счете | Положение по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000 (пункт 21) | ||||||

| Учет материально-производственных запасов | ||||||||

| Порядок отражения в учете поступления материально-производственных запасов | - на счете 10 «Материалы» по фактической себестоимости; ценностей» | 1) Положение по бухгалтерскому учету «Учет МПЗ» ПБУ 5/01 (пункт 5); 2) Приказ Минфина РФ от 28 декабря 2001г. №119н (пункт 83); 3) Инструкция по применению Плана счетов | ||||||

| Порядок отражения в учете транспортно-заготовительных расходов, связанных с заготовкой и доставкой материалов | - непосредственного (прямого) включение ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала) | Приказ Минфина РФ от 28 декабря 2001г. №119н (пункт 83) | ||||||

| Способ (метод) оценки материально-производственных запасов при отпуске в производство и ином выбытии, а также на конец отчетного |периода | - по средней себестоимости | 1) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (пункт 16); 2) Приказ Минфина РФ от 28 декабря 2001 г. №119н (пункт 73); 3) Положение по ведению бухгалтерского учета и бухгалтерской отчетности (пункт 58). | ||||||

| Порядок отражения в учете поступления товаров | - на счете 41 «Товары» по фактической себестоимости | 1) Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (пункт 5); 2) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций. | ||||||

| Оценка и учет выпуска готовой продукции | - по фактической себестоимости без применение счета 40 «Выпуск продукции» | 1) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 59); 2) Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций. | ||||||

| Учет доходов и расходов | ||||||||

| Распределение косвенных расходов между различными изделиями | Пропорционально: -сумме начисленной заработной платы основных рабочих | Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 65) | ||||||

| Оценка незавершенное производство учитываемого по счетам 20 «Основное производство» и 23 «Вспомогательное производство» | - по фактической себестоимости | |||||||

| Признание поступлений доходами от обычных видов деятельности или прочими поступлениями | - по кредиту счета 90 «Продажи»; - по кредиту счета 91 «Прочие доходы и расходы» | 1) Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (пункт 4, 7, 8); 2) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (пункт 10); 3) Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (пункт 7) | ||||||

| Порядок списания общехозяйственных расходов | - на счет 20 «Основное производство» со счета 26 «Общехозяйственные расходы» | Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйствен-ной деятельности организаций (счет 26) | ||||||

| Учет заемных средств | ||||||||

| Учет долгосрочных заемных средств после того, как до момента их погашения осталось не более 12 месяцев | - перевод долгосрочной задолженности в краткосрочную | Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01 (пункт 6) | ||||||

Приложение Г – Должностная инструкция бухгалтера

Должностные обязанности.

Выполняет работу по ведению бухгалтерского учета операций по заработной плате, участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов. Осуществляет прием и контроль первичной документации по заработной плате и подготавливает ее к счетной обработке. Отражает на счетах бухгалтерского учета операции, связанные с начислением и выплатой заработной платы. Производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Обеспечивает руководителей, кредиторов, инвесторов, аудиторов и других пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информацией по соответствующим направлениям (участкам учета).

Разрабатывает рабочий план счетов, формы первичных документов, применяемые для оформления хозяйственных операций по которым не предусмотрены типовые формы, а также формы документов для внутренней бухгалтерской отчетности, участвует в определении содержания основных приемов и методов ведение учета и технологии обработки бухгалтерской информации.

Участвует в проведении экономического анализа хозяйственной финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, осуществления режима экономии и мероприятий по совершенствованию документооборота, в разработке и внедрении прогрессивных форм и методов бухгалтерского учета на основе применения современных средств вычислительной техники.

Подготавливает данные по соответствующим участке бухгалтерского учета для составления отчетности, следит за сохранностью бухгалтерских документов, оформляет их в соответствии с установленным порядком для передачи в архив.

Выполняет работы по формированию, ведению и хранению базы данных бухгалтерской информации, вносит изменения в справочную и нормативную информацию, используемую при обработке данных.

Участвует в формулировании экономической постановки задач.

Должен знать.

Законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативов материалы по организации бухгалтерского учета расчетов с персоналом по оплате труда и расчетов по налогам и сборам, в частности расчеты с бюджетом по ЕСН.

Организацию документооборота по соответствующему участку бухгалтерского учета, порядок документального оформления и отражения на счетах бухгалтерского учета операций, связанных с начислением и выплатой заработной платы, начислением и уплатой ЕСН во внебюджетные фонды.

Требования к квалификации.

Бухгалтер I категории: высшее профессиональное (экономическое) образование и стаж работы в должности бухгалтера II категории не менее 3 лет.

Бухгалтер II категории: высшее профессиональное (экономическое) образование без предъявления требований к стажу работы о» среднее профессиональное (экономическое) образование и работы в должности бухгалтера не менее 3 лет.

Бухгалтер: среднее профессиональное (экономическое) образование без предъявления требований к стажу работы или специальная подготовка по установленной программе и стаж работы по учету и контролю не менее 3 лет.

Похожие работы

... " Кредит счета № 96 "Целевое финансирование и целевые поступления". Корреспонденция счетов по учету финансовых результатов и использованию прибыли приведена в таблице. 3. Корреспонденция счетов по учету финансовых результатов, использованию прибыли и доходов будущих периодов Таблица № п/п Название операции Корреспондирующие счета Дебет Кредит Счет № 80 " ...

... с требованием временной определенности фактов хозяйственной деятельности. Для этого предусмотрены счета 99 "Прибыли и убытки" и 84 "Нераспределенная прибыль (непокрытый убыток)". Счет 99 "Прибыли и убытки" используется для учета финансового результата в отчетном периоде и обеспечения формирования данных для составления отчета о прибылях и убытках (форма № 2), а счет 84 "Нераспределенная прибыль ...

... материалы уже получены), то такая задолженность называется кредиторской. Если же наоборот, наше предприятие выполнило работу, то такая задолженность называется дебиторской. Учет финансовых результатов. Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшейся в процессе ее предпринимательской деятельности за отчетный период. ...

... отчетного года — на счете 99 «Прибыли и убытки»; - результатам прошлых лет — на счете 84 «Нераспределенная прибыль и убытки (непокрытый убыток)». 9.1. Учет финансовых результатов отчетного года На счете 99 «Прибыли и убытки» организация отражает в течение отчетного года конечный финансовый результат своей хозяйственной деятельности. Конечный финансовый результат, или чистая прибыль ( ...

0 комментариев