Учет финансовых результатов от продажи продукции (работ, услуг)

Особенности оценки показателя дохода (выручки) от продаж

Учет операционных и внереализационных доходов и расходов

Учет внереализационных доходов и расходов

Учет резервов предстоящих расходов

Учет доходов будущих периодов

Учет финансовых результатов прошлых лет

Навигация

Учет финансовых результатов и распределение прибыли

Учет финансовых результатов и распределение прибыли

64022

знака

0

таблиц

0

изображений

Содержание

Содержание. 1

Введение. 2

1. Понятие и классификация доходов организации. 3

2. Структура и порядок формирования финансового результата. 6

3. Учет финансовых результатов от продажи продукции (работ, услуг) 7

3.1. Особенности отражения операций по продажам в отдельных отраслях. 8

3.2. Особенности оценки показателя дохода (выручки) от продаж.. 10

4. Учет операционных и внереализационных доходов и расходов. 16

4.1. Учет операционных доходов и расходов. 16

4.2. Учет внереализационных доходов и расходов. 18

5. Учет недостач и потерь от порчи ценностей. 21

6. Учет резервов предстоящих расходов. 23

7. Учет расходов будущих периодов. 25

8. Учет доходов будущих периодов. 27

9. Учет прибылей и убытков. 29

9.1. Учет финансовых результатов отчетного года. 29

9.2. Учет финансовых результатов прошлых лет. 32

Заключение. 36

Литература. 37

Введение

Финансовый результат хозяйственной деятельности организации определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года. Формирование итогов годового финансового результата осуществляется накопительным путем в течение всего года на счете 99 "Прибыли и убытки" в виде его "свернутого" остатка, отражающего прибыль — по кредиту счета либо убыток - по дебету счета.

Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации.

Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), «Расходы организации» (ПБУ 10/99), утвержденные приказом Минфина РФ от 6 мая 1999г. (редакция от 30 декабря 1999г.), признают доходами увеличение, а расходами – уменьшение экономических выгод в результате поступления или выбытия активов, а также погашения или возникновения обязательств, приводящие к соответствующим изменениям капитала организации.

1. Понятие и классификация доходов организации

В соответствии с ПБУ 9/99 «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

Не признаются доходами организации поступления от других юридических и физических лиц:

• сумм НДС, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

• по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.;

• в порядке предварительной оплаты продукции, товаров, работ, -услуг;

• авансов в счет оплаты продукции, товаров, работ, услуг;

• задатка;

• в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

• в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направления деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие поступления.

К прочим поступлениям относятся:

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Доходы от обычных видов деятельности отражают на счете 90 «Продажи».

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, предоставление за плату прав, возникающих из патентов наизобретения, промышленные образцы и других видов интеллектуальной собственности, участие в уставных капиталах других организаций, выручкой считаются поступления, получение которых связано с указанными видами деятельности. Доходы, получаемые организаций указанных видов деятельности, когда это не является предметом деятельности организации, относятся к операционным доходам.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т.п.): страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т.п.

Приведенная классификация доходов дана на основе ПБУ 9/99.

В ПБУ 4/99 изложен иной подход к классификации доходов. В п. 2 ПБУ 4/99 указывается, что «в отчете о прибылях и убытках доходы и расходы должны показываться с подразделением на обычные и чрезвычайные». В состав обычных доходов включены доходы от продажи товаров, продукции, работ, услуг за вычетом НДС, акцизов и т.п. налогов и обязательных платежей, операционные и внереализационные доходы.

Столь различный подход к классификации доходов и расходов в нормативных документах одного уровня и утвержденных примерно в одно и то же время, существенно усложняет понимание этих документов и вызывает трудности в учете доходов и расходов.

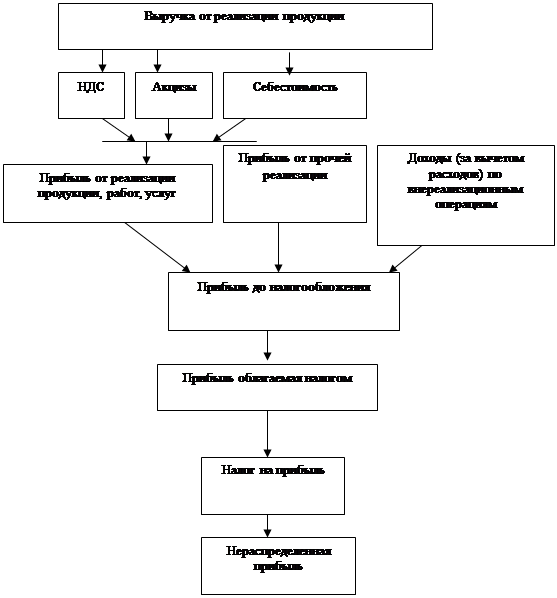

Показатели прибыли и порядок их формирования (в соответствии с ПБУ 4/99).

1. Валовая прибыль

Выручка от продажи товаров, продукции, работ, услуг

- себестоимость проданных товаров, продукции, работ, услуг

2. Прибыль (убыток) от продаж: Валовая прибыль

- коммерческие расходы

- управленческие расходы

3. Прибыль (убыток) до налогообложения Прибыль (убыток) от продаж

+ операционные доходы

- операционные расходы

+ внереализационные доходы

- внереализационные расходы

4. Прибыль (убыток) от обычной деятельности

Прибыль (убыток) до налогообложения

- налог на прибыль и иные аналогичные платежи

5. Чистая прибыль /нераспределенная прибыль (непокрытый убыток)

(Прибыль / убыток от обычной деятельности)

+ чрезвычайные доходы

- чрезвычайные расходы

6. Нераспределенная прибыль / убыток отчетного года

2. Структура и порядок формирования финансового результата

Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации.

Финансовый результат определяют по счету 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету — расходы и убытки.

Хозяйственные операции отражают на счете 99 по так называемому кумулятивному принципу, т.е. нарастающим итогом с начала года. Сопоставлением кредитового и дебетового оборотов по счету 99 определяют конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 и характеризует размер прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 и характеризует размер убытка организации. Счет 99 имеет одностороннее сальдо.

Конечный финансовый результат организации складывается под влиянием:

а) финансового результата от продажи продукции (работ, услуг);

б) финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

в) операционных доходов и расходов (за вычетом результатов от продажи имущества);

г) внереализационных прибылей и убытков;

д) чрезвычайных доходов и расходов.

Различие между этими составными частями прибыли или убытков состоит в том, что финансовый результат от продажи продукции (работ, услуг) первоначально определяют по счету 90 «Продажи». Со счета 90 прибыль или убыток обычной деятельности списывается на счет 99 «Прибыли и убытки».

Финансовый результат от продажи имущества, операционные и внереализационные доходы и расходы в начале отражают на счете 91 «Прочие доходы и расходы», с которого затем ежемесячно списывают на счет 99.

Чрезвычайные доходы и расходы сразу относят на счет 99 без предварительной записи на промежуточных счетах в корреспонденции счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.

Кроме того, по дебету счета 99 отражают начисленные платежи прибыль и суммы причитающихся налоговых санкций в корреспонденции со счетом 68 «Расчеты по налогам и сборам». Платежи по перерасчетам по налогу на прибыль также отражаются на счетах 99 и 68.

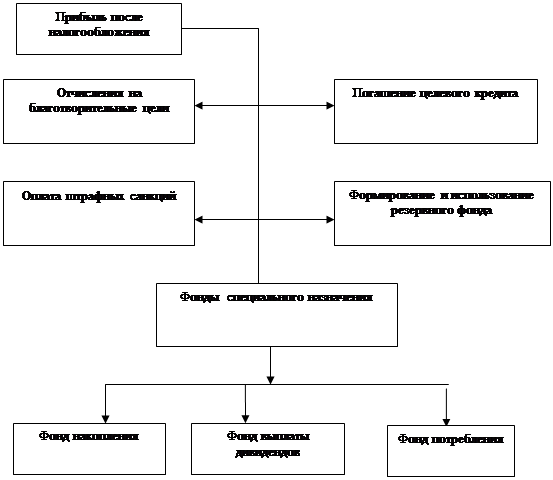

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 на дебет счета 84.

Аналитический учет по счету 99 должен обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Похожие работы

... предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб. 4. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ И УЛУЧШЕНИЯ ФИНАНСОВОГО СОСТОЯНИЯ В ОРГАНИЗАЦИИ ООО «КУБАНЬ-ОЛИМП» При изучении бухгалтерского учета на предприятии ООО «Кубань-Олимп» были выявлены нарушения и ...

... рынка, единство целей деятельности, единство показателей финансовых результатов деятельности, единство процессов формирования и распределения прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной ...

... предприятия, и появляется проблема поиска способа формирования и раскрытия информации о прибылях и убытках, которые оно получает при осуществлении своей деятельности. Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет. В силу этого бухгалтерский учет является сложнейшей информационной системой, состоящей из взаимосвязанных подсистем, каждая из ...

... уменьшается на суммы: доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ...

0 комментариев