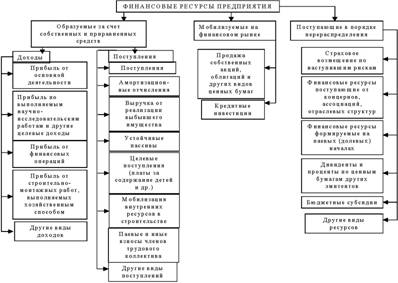

Сущность, состав и структура финансовых ресурсов предприятия

Основные источники финансовых ресурсов предприятия

Документальное оформление учета финансовых результатов и их использование

Синтетический и аналитический учет финансовых результатов и их использования

Направления повышения эффективности использования финансовых ресурсов

Навигация

Документальное оформление учета финансовых результатов и их использование

Учет финансовых ресурсов и их использование

47644

знака

8

таблиц

0

изображений

3. Документальное оформление учета финансовых результатов и их использование

Документальное оформление финансовых результатов находит свое отражение в финансовой отчетности. Финансовая отчетность дает представление об эффективности работы любого предприятия.

Финансовая отчетность — это совокупность форм отчетности, составленных на основе данных бухгалтерского (финансового) учета. Финансовая отчетность позволяет оценить имущественное состояние, финансовую устойчивость и платежеспособность фирмы и другие результаты, необходимые для обоснования многих решений (например, целесообразность предоставления или продления кредита, надежность деловых связей). Финансовая от четность должна удовлетворять требованиям внешних и внутренних пользователей.[8]

Элементами финансовой отчетности по международным стандартам являются: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях в собственных средствах, или отчет об изменениях в собственных средствах, не связанных со взносами собственников или распределением в пользу собственников, отчет о движении денежных средств, декларация об учетной политики и пояснительные записки.

Самой важной отчётной формой, содержащие показатели, характеризующие финансовые результаты предприятия, является баланс предприятия форма №1.

В балансе хозяйственные средства представлены, с одной стороны – в активе, по их видам, составу и функциональной роли в процессе воспроизводства совокупного общественного продукта, а с другой –в пассиве, – по источникам их формирования и целевому назначению. Состояние хозяйственных средств и их источников показывается на определенный момент, как правило, на первое число отчетного периода в стоимостном выражении.

Проверка правильности составления баланса основывается на следующих моментах:

– данные статей баланса на начало периода должны соответствовать данным баланса предшествующих лет;

– данные статей баланса на конец отчетного периода должны бать обоснованы результатами инвентаризации;

– суммы статей баланса по расчётам с финансовыми, налоговыми органами должны бать согласованы с ними и тожденственными;

– данные заключённого баланса должны соответствовать оборотам и остаткам по счетам Главной книги и другого аналитического регистра на конец отчётного периода;

– данные на начало и конец отчётного года должны бать сопоставимы.

Любые расхождения в статьях баланса должны бать объяснены.

Наиболее полные данные о финансовых результатах содержаться в отчете о прибылях и убытках. В нем отражается финансовый результат от реализации продукции, товаров, работ, услуг, реализации и выбития основних средств и прочих активов, а также от внереализационных операций.

Отчет о финансовых результатах и их использовании (Форма № 2) характеризует финансовые результаты деятельности организации за отчетный период и соответствующий период предыдущего года. Он способствует выполнению целей финансовых отчетов путем раскрытия статей доходов, расходов, а также прибыли, остающейся в распоряж.организации, важной для оценки прошлой и прогноза будующей деятельности организации. В отчете о финансовых результатах доходы и расходы показываются с подразделением на доходы и расходы по операционной деятельности, по инвестиционной деятельности, финансовой деятельности, а также чрезвычайные доходы и расходы.

Отчет состоит из разделов

I. финансовые результаты;

II. использование прибыли;

III. платежи в бюджет и внебюджетные фонды.

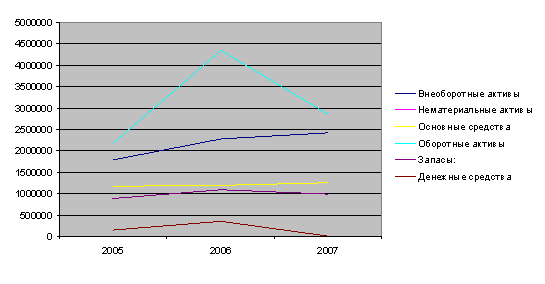

На предприятии ООО «Строймонтаж» финансовые результаты и их использование отражаются в главных формах финансовой отчетности: Бухгалтерском балансе (Приложение 1) и Отчете о финансовых результатах и их использовании (Приложение 2).

Данные о доходах, расходах и финансовых результатах представляются в сумме нарастающим итогом с начала года до отчетной даты.

Актив баланса включает два раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами.

Первый раздел «Долгосрочные активы» содержит информацию о нематериальных активах, движимом и недвижимом имуществе, представленными в составе основных средств, а также долгосрочными инвестициями.

Второй раздел «Краткосрочные активы» представляет наиболее ликвидные активы. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства.

Правая сторона баланса (пассив) раскрывает содержание собственного капитала и обязательств как долгосрочного, так и краткосрочного характера.

Собственный капитал отражен в третьем разделе пассива «Капитал и резервы».

Заемный капитал, исходя из сроков заимствования организацией, содержится в четвертом разделе бухгалтерского баланса «Долгосрочные обязательства» и в пятом разделе «Краткосрочные обязательства».

В бухгалтерском балансе ООО «Строймонтаж» (Приложение 1) по статьям "Прибыль отчетного года" и "Использовано" (стр. 470 и 471) отражается сумма результатов финансовой деятельности и сумма использования прибыли. Суммы по данным статьям в итог баланса не входят.

Отчет о финансовых результатах и их использовании ООО «Строймонтаж» (Приложение 2) характеризует финансовые результаты деятельности организации за отчетный период и соответствующий период предыдущего года.

Отчет о финансовых результатах и их использовании способствует выполнению целей финансовых отчетов путем раскрытия статей доходов, расходов, а также прибыли, остающейся в распоряжении организации, важной для оценки прошлой и прогноза будущей деятельности организации.

В отчете о финансовых результатах и их использовании доходы и расходы показываются с подразделением на доходы и расходы по обычным видам деятельности и прочие (доходы и расходы по операциям с долгосрочными и текущими активами, операционные доходы и расходы, внереализационные доходы и расходы, чрезвычайные доходы и расходы).

Похожие работы

... повышением цен на продукцию. Проведенный анализ позволяет сделать вывод о том, что предприятие не использует прибыль на создание различных фондов, а использует ее лишь на производственные затраты, причем не в полном ее объеме. 3. Пути совершенствования формирования и использования финансовых ресурсов в ООО «РАССВЕТ» Особенностью формирования финансовых ресурсов ООО «Рассвет» за 2007 – 2009 гг. ...

... увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом. Рассмотрев теоретические основы финансовых ресурсов и денежных средств организации, их особенности, источники формирования и основные направления использования, далее перейдем к изучению финансового состояния ОАО «Чебоксарский агрегатный завод». Проведем ...

... отдел, разработать положение об отделе и должностные инструкции. 3. Организовать теоретическую переподготовку кадров всех экономических служб, включая бухгалтерских работников по управлению финансовыми ресурсами предприятия либо любой другой программе аналогичного содержания. 4. Провести инвентаризацию основных средств с целю выявления технически непригодного оборудования. 5. Разработать ...

... денежных средств [16, с. 163]. Все рассмотренные финансовые ресурсы являются основными ресурсами любой организации и любой организационно – правовой формы. 2. Анализ формирования финансовых ресурсов ООО «Вектор» 2.1 Краткая характеристика ООО «Вектор» ООО «Вектор» зарегистрировано в Тверской регистрационной палате 16 марта 2003 года как строительная организация. Согласно Уставу общество ...

0 комментариев