Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении [20, с. 163]

Формирование финансовых ресурсов деятельности организации

Анализ формирования финансовых ресурсов ООО «Вектор»

Анализ финансовых ресурсов и их источников ООО «Вектор»

Анализ привлечения дополнительных источников финансовых ресурсов и их использования

Рекомендации по улучшению управления финансовыми ресурсами ООО «Вектор»

Уставный капитал не изменился и составляет 20 тыс. руб., резервный капитал по-прежнему отсутствует

Навигация

Формирование финансовых ресурсов предприятия

Формирование финансовых ресурсов предприятия

76209

знаков

18

таблиц

0

изображений

Введение

Возможности коммерческих организаций существенно расширились в рыночной экономике России. Эффективность управления финансами организации определяется теперь качеством информационной базы и тщательностью ее аналитической обработки.

Новые условия организации и ведения бизнеса потребовали не только внедрения принципиально новых способов хозяйствования, но и изменения взглядов на сущность и содержание основных функций, выполняемых финансовыми менеджерами и аналитиками для обеспечения ритмичной и прибыльной работы организации.

Основным источником информационного обеспечения оценки финансового состояния организации является годовая финансовая отчетность. Для анализа влияния внешних и внутренних факторов на сложившееся положение и деятельность организации, необходимо исследовать имеющиеся финансовые ресурсы, ликвидность и платежеспособность самой организации.

Выбранная тема данной курсовой работы достаточно актуальна и носит аналитический характер в условиях рыночной экономики России на данном этапе ее развития.

Предмет исследования – управление финансовыми ресурсами организации.

Объект исследования – формирование финансовых ресурсов в строительной организации ООО «Вектор».

Целью курсовой работы является исследование формирование ресурсов организации, выявление недостатков и разработка рекомендаций по улучшению деятельности ООО «Вектор».

Задачами курсовой работы являются:

– изучение теоретических основ формирования ресурсов деятельности организации;

– исследование годовой финансовой отчетности как основного источника информации, необходимого для успешного управления финансовыми ресурсами организации;

– анализ основных финансовых показателей деятельности ООО «Вектор»;

– анализ формирования ресурсов ООО «Вектор»;

– выявление недостатков и разработка рекомендаций по улучшению деятельности ООО «Вектор».

Практическая значимость проведенного исследования заключается в возможности использования его результатов для улучшения управления имеющимися финансовыми ресурсами. Практические разработки, содержащиеся в работе, могут быть использованы в процессе принятия финансовых и управленческих решений по увеличению выручки и прибыли в строительных организациях.

Теоретической основой исследования послужили законодательные и нормативные акты РФ, анализируется российская экономическая литература, содержащая практические вопросы формирования источников информации для финансового контроля и анализа, которые затрагиваются в целом ряде работ.

Исследование основывается на изучении и обобщении накопленных знаний и опыта в отечественной и зарубежной теории и практике, а также на оценке финансовых и контрольных систем.

1. Теоретические основы формирования финансовых ресурсов деятельности организации

1.1 Методы анализа и его информационное обеспечение

Для организаций современных систем управления финансами и их практического применения приказом Минфина РФ от 1 октября 1997 г. №118 были утверждены Методические рекомендации по разработке финансовой политики организации

Анализ управления финансовыми ресурсами проводится на основе принятой финансовой политики с помощью совокупности методов и рабочих приемов (методологии), позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Анализ абсолютных показателей – это изучение данных, представленных в бухгалтерской отчетности: определяется структура финансовых вложений, источники формирования собственного капитала, оценивается размер заемных средств, объем выручки от продажи, размер прибыли и др. [14, с. 65].

Горизонтальный (временной) анализ – это сравнение каждой позиции отчетности с предыдущим периодом, что позволяет выявить тенденции изменения статей баланса или их групп и на основании этого исчислить базисные темпы роста (прироста) [19, с. 137].

Вертикальный (структурный) анализ проводится в целях определения структуры итоговых финансовых показателей, т.е. выявления удельного веса отдельных статей отчетности в общем итоговом показателе (выявление влияния каждой позиции отчетности на результат в целом) [19, с. 140].

Трендовый (динамический) анализ основан на сравнении каждой позиции отчетности за ряд лет и определении тренда, т.е. основной тенденции динамики показателя без учета случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда проводится перспективный, прогнозный анализ.

Ведущим методом анализа финансовых ресурсов является расчет финансовых (аналитических) коэффициентов, необходимый различным группам пользователей: акционерам, аналитикам, менеджерам, кредиторам и др. Анализ таких коэффициентов (относительных показателей) – это расчет соотношений между отдельными позициями отчета или позициями разных форм отчетности, определение их взаимосвязей [17, с. 221].

Известны десятки относительных показателей, но для удобства пользования они объединены в несколько групп:

- ликвидности;

- платежеспособности;

- финансовой устойчивости;

- интенсивности использования ресурсов.

Для предварительной оценки финансовых ресурсов организации вышеприведенные группы показателей разделяются на первый и второй классы, имеющие между собой качественные различия.

Разделение групп показателей на два класса в значительной мере условно вследствие недостаточной развитости рассматриваемого аналитического инструмента.

Информационной базой для проведения анализа финансовых ресурсов организации служит бухгалтерская отчетность [11, с. 63].

Отчетность организации – это система показателей, характеризующая результаты и отражающая условия ее работы за истекший период [13, с. 94].

В отчетность включены все виды текущего учета: бухгалтерский, статистический и оперативно-технический. Благодаря этому обеспечивается возможность отражения в отчетности всего многообразия предпринимательской деятельности организации.

По характеру сведений, содержащихся в отчетах, различают управленческую (внутреннюю) и финансовую (внешнюю) отчетности.

К. финансовой отчетности предъявляется ряд требований. Основные из них:

– уместность и достоверность информации;

– значимость данной отчетности.

Анализ финансовых ресурсов организации в основном базируется на финансовой (бухгалтерской) отчетности организации [14, с. 105].

Финансовая (бухгалтерская) отчетность состоит из нескольких образующих единое целое отчетных документов:

– Бухгалтерский баланс, форма №1;

– Отчет о прибылях и убытках, форма №2;

– Отчет о движении капитала, форма №3;

– Отчет о движении денежных средств, форма №4;

– Приложение к бухгалтерскому балансу, форма №5.

Организации по итогам года кроме вышеназванных документов обязаны представлять дополнительную информацию, включающую мнение аудиторов, примечания к финансовым отчетам и др. Следует отметить, что аудиторы не подтверждают точность финансовых отчетов, а представляют профессиональное заключение том, что отчетность составлена в соответствии с установленными правилами [16, с. 37].

Финансовая отчетность – это документы, показывающие результаты деятельности организации за определенный период в прошлом, то часто у внешних аналитиков нет иного выхода, кроме как оценивать нынешнее состояние, основываясь на устаревших данных. Ввиду того что аналитики заинтересованы в получении информации о том, что происходит сейчас и вероятнее всего произойдет в будущем, а не о том, что случилось в прошлом, то они не должны экстраполировать историческую информацию на нынешние условия и тем более делать на ее основе прогнозы в отношении будущего [16, с. 253].

В аналитической литературе существует многообразная экономическая информация о деятельности организации и множество способов анализа этой деятельности.

Анализ финансовых ресурсов организации по данным внешней финансовой отчетности является классическим способом анализа. Его проведение включает этапы [13, с. 127].

Сбор информации и оценка ее достоверности, отбор данных из форм бухгалтерской отчетности за требуемый период времени.

1.Преобразование типовых форм бухгалтерской отчетности в аналитическую форму.

2.Характеристика структуры отчета (вертикальный анализ) и изменения показателей (горизонтальный анализ).

3.Расчеты и группировки показателей по основным направлениям анализа.

4.Выявление и изменение групп показателей за исследуемый период.

5.Установление взаимосвязей между основными исследуемыми показателями и интерпретация результатов.

6.Подготовка заключения о финансово-экономическом состоянии предприятия.

7.Выявление «узких мест» и поиск резервов.

8.Разработка рекомендаций по улучшению управления финансовыми ресурсами организации.

Структура анализа финансовых ресурсов организации состоит из оценки пяти основных блок – параметров [19, с. 28].

1.Состава и структуры баланса.

2.Финансовой устойчивости организации.

3.Ликвидности и платежеспособности организации.

4.Рентабельности.

5.Деловой активности.

Эти блоки, будучи взаимосвязанными, представляют собой структуру анализа, на основании которой производятся расчеты и группировка показателей, дающих наиболее точную и объективную картину текущего состояния финансовых ресурсов организации.

Анализ финансовых ресурсов организации не представляет сложности при наличии всех необходимых данных и предполагает небольшие затраты времени для исследования тактических аспектов деятельности организации.

Анализ начинается с изучения бухгалтерского баланса, его структуры, состава и динамики. Для этого необходимо рассмотреть следующие вопросы:

– основные концепции баланса;

– значение и функции баланса;

– строение бухгалтерского баланса.

Бухгалтерский баланс – это информация о финансовом положении хозяйствующей единицы на определенный момент времени, отражающая стоимость имущества организации и стоимость источников финансирования.

В балансе организации заложены основополагающие концепции бухгалтерского учета:

Похожие работы

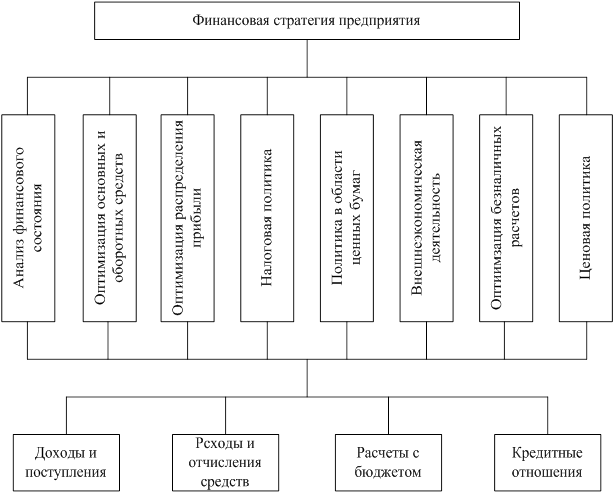

... прибыли и выплаты работникам пособий из фонда потребления, а также привлечение средств работников (продажа ценных бумаг, паевые взносы для формирования финансовых ресурсов предприятия); - хозрасчетными подразделениями внутри предприятий при распределении финансовых ресурсов между ними; - с государством при уплате налогов в бюджет, отчислениях во внебюджетные фонды, ассигнованиях из бюджета, при ...

... , несвоевременная оплата. К субъективным факторам относятся: факторы морального плана, политическая обстановка на рынке, сфера деятельности, реклама или антиреклама. В составе собственных финансовых ресурсов предприятия, используемых на капитальные вложения, важное место занимает прибыль. В последнее время наблюдается тенденция увеличения абсолютного размера и доли прибыли в источниках ...

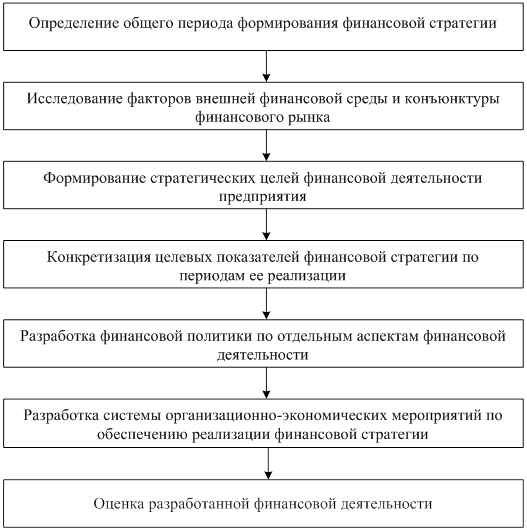

... : - планирование, учет, анализ и контроль финансового состояния; - оптимизацию основных и оборотных средств; - распределение прибыли. Важным условием определения периода формирования финансовой стратегии предприятия является предсказуемость развития экономики в целом и конъюнктуры тех сегментов финансового рынка, с которыми связана предстоящая финансовая деятельность предприятия, – в ...

... , но и на осуществление социально-значимых программ), а также совместное участие коммерческих организаций и органов власти разного уровня в обеспечении развития территории. ГЛАВА 2. ОЦЕНКА РОЛИ ФИНАНСОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ В РАЗВИТИИ ТЕРРИТОРИИ НА ПРИМЕРЕ САМАРСКОЙ ОБЛАСТИ 2.1 Анализ участия коммерческих организаций в формировании бюджета Самарской области В настоящее время социально- ...

0 комментариев