Организационно-экономическая характеристика Тальменское МУП «Транспорт общего пользования», как объекта исследования

Сущность производственных запасов на транспортных предприятиях

Состав и виды запасов, используемых на транспортных предприятиях

Оценка и управление запасами на транспортных предприятиях

Анализ запасов Тальменское МУП «Транспорт общего пользования»

Анализ эффективности использования запасов на предприятии

Аудит производственных запасов на предприятии

Совершенствование информационного обеспечения

Пути совершенствования учета запасов на предприятии

Навигация

Оценка и управление запасами на транспортных предприятиях

Учет, анализ и аудит производственных запасов на примере транспортного предприятия

120562

знака

19

таблиц

5

изображений

1.4. Оценка и управление запасами на транспортных предприятиях

Одним из важнейших моментов правильной организации учета материальных ресурсов является их оценка. Согласно ПБУ 5/01, материальные ценности (производственные запасы) принимаются к бухгалтерскому учету по фактической себестоимости [5].

Фактической себестоимостью материальных ресурсов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость (НДС) и иных возмещаемых налогов. Фактическими затратами на приобретение материально-производственных запасов могут быть:

-суммы, уплачиваемые по договору поставки (продавцу);

-суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

-таможенные пошлины;

-невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей;

-вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности.

Не включаются в фактические затраты на приобретение материально – производственных запасов [5]:

- налог на добавленную стоимость (НДС) и другие возмещаемые налоги;

-общехозяйственные и аналогичные расходы, которые не связаны непосредственно с приобретением материальных ценностей;

-затраты по доведению материально – производственных запасов до состояния, в котором они пригодны к использованию предприятием в запланированных целях, включающие в себя затраты организации по доработке и улучшению технических характеристик полученных материальных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг.

Фактическая себестоимость материальных ценностей при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов: использование в процессе изготовления основных средств, материалов, топлива, энергии, трудовых ресурсов и других затрат. Учет и формирование затрат на производство материальных ценностей осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Фактическая себестоимость материальных ценностей, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями организации, если иное не предусмотрено законодательством Российской Федерации [10].

Фактическая себестоимость материальных ресурсов, полученных организацией безвозмездно, определяется исходя из их рыночной стоимости на дату оприходования. Данные о действующей цене должны быть подтверждены документально или экспертным путем.

Фактическая себестоимость материальных ресурсов, приобретенных по договорам, предусматривающим исполнение обязательств неденежными средствами, определяется исходя из стоимости материальных ценностей переданных или подлежащих передаче организацией. Стоимость производственных запасов, переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров [14].

Фактическая себестоимость материальных ценностей (производственных запасов), в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и другими нормативными актами.

Материальные ценности, на которые цена в течение года снизилась либо которые морально устарели или частично потеряли свое первоначальное качество, отражаются в бухгалтерском балансе на конец года по цене возможной реализации, если она ниже первоначальной стоимости приобретения, с отнесением разницы в ценах на финансовые результаты организации.

Материальные ценности, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материальных ценностей, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центробанка Российской Федерации, действующему на дату принятия к бухгалтерскому учету организацией данных производственных запасов по договору.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится транспортными предприятиями одним из следующих методов:

1. по себестоимости каждой единицы;

2. по средней себестоимости;

3. по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

4. по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО). [11]

Применение одного из методов по виду (группе) материально- производственных запасов производится в течение отчетного года, и этот метод оценки материалов отражается в Приказе по учетной политике транспортного предприятия на каждый отчетный год.

Оценка материально-производственных запасов на конец отчетного периода производится в зависимости от принятого метода оценки запасов при их выбытии, то есть по себестоимости каждой единицы запасов, средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО).

ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ»)

2.1. Учет производственных запасов на предприятии

Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в материальной форме. Для учета материально- производственных запасов, согласно Плана счетов, в бухгалтерском учете выделяется счет 10 «Материалы». Этот счет активный, инвентарный, по его дебету отражают остаток учитываемых материальных средств и все дальнейшие поступления, а по кредиту - выбытие, списание материальных средств (производственных запасов). [10]

В ТМУП «Транспорт общего пользования» при учете материально-производственных запасов решаются следующие задачи:

1 своевременное и правильное оформление документами поступления и расходования материальных ценностей;

2 систематический контроль за сохранностью материальных ценностей путем их учета по местам хранения и материально- ответственным лицам;

3 контроль за использованием средств строго по назначению и в соответствии с установленными нормами;

4 контроль за наличием материальных запасов;

5 периодическая сверка данных бухгалтерского учета с фактическим наличием производственных запасов в местах их хранения.

Основная классификация видов товарно-материальных ценностей по их назначению и применению в производственном процессе используется бухгалтерией предприятия для ведения синтетического учета производственных запасов на синтетическом счете 10 «Материалы».

Согласно Приказу по учетной политике разработанной предприятием на 2005 год, аналитический учет материально-производственных запасов на счете 10 «Материалы» строится по каждому их виду в разрезе следующих используемых субсчетов: [23]

10.3 - «Топливо», здесь учитывают наличие и движение топливных ресурсов (бензин, автол, дизельное топливо), горюче - смазочных материалов, твердого (уголь, дрова), используемого для нужд предприятия и газообразного топлива, приобретенного для эксплуатации автомашин и транспортных средств. Аналитический учет топлива ведут по каждому получателю. Учет нефтепродуктов ведут по их видам, маркам и местам хранения.

10.4 - «Тара и тарные материалы», на этом субсчете учитывают наличие всех видов тары (мешки, пакеты, коробки, ящики). К тарным материалам относятся материалы и детали, предназначенные для ее изготовления или ремонта.

10.5 - «Запасные части», здесь учитывают наличие и движение всех видов приобретенных или изготовленных запасных частей. Запасные части учитывают в денежном выражении по группам и маркам машин. В местах хранения ведут их количественный учет по наименованиям и номенклатурным номерам.

10.6 - «Прочие материалы», на этом субсчете учитываются все остальные материалы, которые не нашли отражения по имеющимся субсчетам.

10.8 - «Строительные материалы», аналитический учет по субсчету ведут по наименованиям материалов, местам их хранения по количеству и стоимости.

10.9 – «Инвентарь и хозяйственные принадлежности», на этом субсчете учитывают отвертки, хозяйственный инвентарь (лопаты, грабли, метлы и т.д.), спецодежду (верхонки, перчатки, жилеты, штаны рабочие и т.д.).

Счет 10 «Материалы» характеризует состояние материально - производственных запасов ТМУП «Транспорт общего пользования» в денежном и натуральном выражении с обязательной систематической инвентаризацией фактического наличия их по местам хранения. Построение счета 10 «Материалы» на предприятии отражено на рисунке 3.

![]()

![]() ДЕБЕТ 10 «Материалы» КРЕДИТ

ДЕБЕТ 10 «Материалы» КРЕДИТ

Сальдо на начало периода

![]()

Поступление материалов Выбытие, списание материалов

![]()

Сальдо на конец периода

![]()

Рисунок 3 - Схема построения счета 10 «Материалы» на предприятии

Операции по поступлению и расходованию материально- производственных запасов осуществляются на счете 10 «Материалы» по дебету и кредиту.

По дебету счета 10 «Материалы» отражается поступление материалов:

· -от поставщиков в соответствии с договорами поставок (в корреспонденции со счетом 60);

· от других сторонних организаций (в корреспонденции со счетом 76);

· -от подотчетных лиц в порядке закупки мелких партий за наличный расчет (в корреспонденции со счетом 71);

· -при полной или частичной ликвидации основных средств (в корреспонденции со счетом 91);

· -как безвозмездная помощь (в корреспонденции со счетом 98, субсчет «Безвозмездные поступления) по рыночной цене.

Выбытие производственных запасов фиксируется по кредиту счета 10 «Материалы», при этом они могут быть отпущены: [7]

· - на производственные нужды (дебетуются счета 20, 23, 25, 26, 29, 97) в качестве расходов на продажу услуг;

· - на исправление производственного брака (в корреспонденции со счетом 28);

· - на капитальное строительство хозяйственным способом (в корреспонденции со счетом 08);

· - как вклад в общее имущество по договору простого товарищества (в корреспонденции со счетом 80);

· -проданы, списаны, переданы безвозмездно (дебетуется счет 91);

· -по выявленным суммам недостач на суммы определившихся потерь (дебетуется счет 94);

· -как утраченные в результате чрезвычайных обстоятельств – стихийных бедствий, пожаров, аварий (корреспондирует со счетом 99), когда убытки компенсирует страховая компания – сначала дебетуется счет 76.

В Тальменском МУП «Транспорт общего пользования» правильно организовано складское хозяйство, действует система первичных и сводных документов по движению производственных запасов, хорошо налажен документооборот, ведется синтетический и аналитический учет поступления и расходования производственных запасов.

Бухгалтерский учет производственных запасов на предприятии осуществляется в соответствии с Положением по бухгалтерскому учету - «Учет материально-производственных запасов» (ПБУ 5/01), утвержденное Приказом Минфина РФ от 09.06.2001 № 44н.

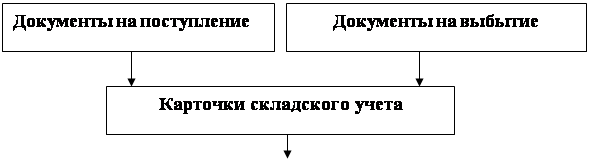

Синтетический и аналитический учет материально-производственных запасов осуществляется в бухгалтерии предприятия после поступления всех первичных документов со склада и других подразделений предприятия по схеме, представленной на рисунке 4.

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

| ||||||||||||||||

Рисунок 4 - Схема учета производственных запасов в Тальменском МУП «Транспорт общего пользования»

Оказание транспортных услуг характеризуется разнообразием условий поступления, хранения и расходования материально-производственных запасов. Это приводит к необходимости использования довольно многочисленных форм первичных документов.

Поступление запасов на предприятие происходит по следующим каналам:

1)от поставщиков;

2)от подотчетных лиц;

3)при списании основных средств, их ликвидации.

Производственные запасы материалов предприятия пополняются за счет их поставок организациями - поставщиками или прочими лицами на основе договоров (Приложение 4). В таких договорах оговариваются: виды поставляемых товарно-материальных ценностей, коммерческие условия поставки, количественные и стоимостные показатели товарно-материальных ценностей, сроки исполнения договора, порядок расчета.

Приобретение материальных ценностей осуществляется следующим образом. Предприятие назначает своего поверенного, ему выдают подотчет наличные деньги с правами получения ценностей и немедленной оплаты за них, либо доверенность ф. № М-2 (Приложение 5), по которой можно получить материальные ценности, в счет договоренности, имеющей место между предприятиями в виде договора поставки. Все доверенности регистрируются в момент выдачи в специальном Журнале учета выданных доверенностей. Доверенность выписывается бухгалтером на конкретное лицо с указанием срока действия и наименований ценностей, предполагаемых к получению. На доверенности имеется роспись экспедитора, которая заверяется подписью главного бухгалтера и директора с наложением оттиска печати предприятия.

По предъявлению доверенности экспедитор получает груз в организации-поставщике. Принимая груз, экспедитор проверяет, нет ли на таре и упаковке следов боя, порчи, а также соответствует ли количество мест поступивших грузов данным, указанным в транспортной накладной. При обнаружении недостачи, боя, порчи, повреждений составляется коммерческий акт, в двух экземплярах, который служит основанием для предъявления претензий к поставщику.

Экспедитор получает груз непосредственно у поставщика с выпиской одновременно отгрузочных документов, которыми являются счета, счета- фактуры (Приложение 6), товарно-транспортные накладные (Приложение 7). Полученный груз с сопроводительными документами экспедитор доставляет на склад предприятия. Вместе с поступившим грузом в адрес предприятия поступают сопроводительные документы.

Доставка материальных ценностей (производственных запасов) осуществляется самим предприятием на собственном автотранспорте и оформляется путевыми листами (Приложение 8).

Независимо от способа доставки и оплаты порядок оприходования материальных ценностей отвечает определенным требованиям. При получении материальных ценностей их предъявляют кладовщику для оприходования. Приемка на складе производится методом прямого счета, обмера и внешнего осмотра, с целью выявления соответствия данным сопроводительного документа. В случае несоответствия количества и качества поступивших материалов данным сопроводительных документов составляется приемный акт. Акт составляют и подписывают члены специальной комиссии, назначенной директором предприятия, кладовщик и представитель поставщика. В дальнейшем на основе акта к поставщику могут быть предъявлены соответствующие претензии. Если не обнаружено никаких расхождений с документами, кладовщик выписывает приходный складской ордер (Приложение 9) в двух экземплярах.

Экспедитор все документы, по поставленным на склад товарно-материальным ценностям, с отметкой кладовщика в их приемке, сдает в бухгалтерию, для списания с него выданной ранее доверенности. Для отчета за полученные наличные средства экспедитор составляет авансовый отчет (Приложение 10) с приложением документов, подтверждающих, как факт приобретения товарно-материальных ценностей, так и факт сдачи их на склад.

Кроме того, материально-производственные запасы могут поступать на предприятие от подотчетных лиц, которые приобретают их за наличные деньги в магазинах, на рынках, у других предприятий или у населения. В этом случае к авансовому отчету прилагаются документы, подтверждающие покупку: счета, чеки, квитанции приходных кассовых ордеров, акты (справки). В акте подробно излагается содержание операции с указанием даты и места покупки, количества и цены, а также реквизитов, позволяющих проконтролировать факт приобретения ценностей у физического лица.

Поступление на склад материалов собственного изготовления и оставшихся от ликвидации имущества оформляют требованиями-накладными.

На основании данных приходных документов на складе заводится карточка учета материалов (Приложение 11). По мере совершения хозяйственных операций материально-ответственное лицо производит записи в эти карточки. При этом каждой записи присваивается очередной порядковый номер с начала года, который фиксируется на послужившем основанием для записи первичном документе. После каждого факта движения материалов выводится его остаток.

Расходование материалов на предприятии производится непосредственно со складов предприятия. Основными документами, которыми оформляются отпуск товарно-материальных ценностей, являются накладные (Приложение 12) и лимитно-заборные ведомости. Разовый отпуск ценностей для потребления или перемещения внутри предприятия производится на основании накладной внутрихозяйственного значения (Приложение 13), отпуск на сторону – по товарно-транспортным накладным (Приложение 14) в зависимости от вида запасов.

Для оформления отпуска систематически потребляемых в хозяйстве товарно-материальных ценностей применяют лимитно-заборные ведомости. Лимитно-заборную ведомость выписывают в двух экземплярах на срок в пределах календарного месяца. Она является накопительным документом и значительно облегчает ведение материального учета. В ней учитывается плановое (лимит) и фактическое расходование запасов. Отпуск материалов прекращается после использования лимита. В случае необходимости директор предприятия разрешает дополнительный лимит расходования материально-производственных запасов.

Один экземпляр ведомости находится у получателя материалов и является документом для оприходования материалов, второй остается у кладовщика. При выдаче материальных ценностей кладовщик записывает в обоих экземплярах дату и количество отпущенных материальных ценностей. При этом в ведомости кладовщика расписывается получатель материалов, а в ведомости, находящейся у получателя - кладовщик. [7]

На основании накладных и лимитно-заборных ведомостей товарно-материальные ценности отпускаются со склада в места их потребления: гараж, ремонтная мастерская, автомобильное отделение и т.д. При расходовании материальных ценностей на нужды собственного производства их списывают на основании специализированных актов (акт на списание материальных ценностей в производство (Приложение 15)).

Списание на затраты израсходованных на производство нефтепродуктов производят на основании путевых и учетных листов автотранспорта, предварительно обобщенных в накопительных ведомостях.

В конце каждого месяца заведующий складом представляет в бухгалтерию реестр сдачи документов в двух экземплярах отдельно по приходу и расходу материалов. Эта процедура является второй стадией контроля, который осуществляет бухгалтерия предприятия за движением материально-производственных запасов.

Одновременно с этим в бухгалтерию поступают отчеты структурных подразделений предприятия о наличии поступлений и использовании материальных запасов и приложенные к ним первичные документы. По вышеуказанной информации бухгалтерия составляет «Ведомость учета остатков материалов на складе» (Приложение 16).

Все материально ответственные лица ежемесячно сдают в бухгалтерию ТМУП «Транспорт общего пользования» Отчеты о движении материальных ценностей (Приложение 17). Эти отчеты содержат сведения об остатках на начало месяца каждого вида материальных запасов, о поступлении и расходовании этих ценностей и об остатках их на конец отчетного периода. Данные в отчетах приводятся как в натуральном, так и в стоимостном измерении.

В бухгалтерии предприятия отчеты о движении материальных ценностей сверяют с другими регистрами. Данные о поступлении материальных ценностей от поставщиков сверяют с показателями лицевых счетов всех подразделений предприятия, а также с показателями ведомостей по учету материалов и другими регистрами. Подсчитанные в отчетах остатки на конец отчетного месяца по каждому виду материальных ценностей должны соответствовать остаткам на эту дату, числящимся у материально ответственных лиц в карточках складского учета материалов.

Затем данные всех материальных отчетов обобщаются в денежном выражении в целом по предприятию. Для этой цели используют Ведомость учета материальных ценностей, товаров и тары (Приложение 18). Ведомость открывают на месяц в разрезе синтетических счетов, а при необходимости и по субсчетам или группам материалов.

Согласно действующему положению и законодательству все покупные материалы на предприятии учитываются по фактической себестоимости. Фактическая себестоимость материальных ценностей складывается из соответствующих цен, указанных в счетах поставщиков, торговых наложений, скидок, транспортных тарифов, расходов за доставку на предприятии и некоторых других расходов, связанных с заготовлением этих материалов.

Фактическую себестоимость использованных материалов в разрезе корреспондирующих счетов переносят из Ведомости учета материалов в журнал-ордер по счету 10 «Материалы» (Приложение 19). При ведении ведомости по субсчетам перед занесением кредитового оборота в журнал-ордер данные отдельных ведомостей предварительно обобщаются в целом по синтетическому счету. Обороты журналов-ордеров по счетам учета материальных запасов в установленном порядке переносят в Главную книгу (Приложение 20).

Итоги оборотов сверяют с данными других регистров. После сверки регистров и отчетов о движении материальных ценностей остатки каждого вида материалов на начало следующего месяца записывают в сальдовые ведомости в количественном и стоимостном выражении.

Учет хозяйственных операций по счету 10 «Материалы» на предприятии ведется по всем правилам бухгалтерского учета в соответствии с законодательством по схеме, представленной в таблице 8.

Таблица 8

Учет хозяйственных операций по счету 10 на предприятии

| Содержание операции | Дт | Кт | |

| Операции по движению покупных материалов | |||

| 1 | Оприходованы материалы, купленные у поставщиков | 10 | 60 |

| 2 | Запасы, купленные за счет подотчетных сумм | 10 | 71 |

| 3 | Материалы, получены от сторонних организаций | 10 | 76 |

| 4 | Стоимость НДС по приобретенным материалам | 19 | 60 |

| 5 | Зачтен НДС по поступившим материалам | 68 | 19 |

| 6 | Оприходованы материалы, полученные безвозмездно | 10 | 98 |

| 7 | Суммы начисленной зарплаты рабочим за погрузку, выгрузку и доставку на предприятие материалов | 10 | 70 |

| 8 | Отчисления по заработной плате за доставку материалов | 10 | 69 |

| 9 | Стоимость услуг автотранспорта по доставке материалов | 10 | 23 |

| 10 | Возвращение материалов поставщикам при обнаружение дефекта (после оприходования) | 28 | 10 |

| 11 | Отражен отпуск материалов в производство | 20,25, 26 | 10 |

| Операции по движению материалов, производимых предприятием | |||

| 1 | Получены материалы из собственного производства | 10 | 20 |

| 2 | Материалы получены при ремонте основных средств | 10 | 23 |

| 3 | Старые запчасти, поступили, как металлолом из ремонтной мастерской | 10 | 23 |

| 4 | Произведена внутренняя передача материалов | 10 | 10 |

| 5 | Отражен отпуск материалов в производство | 20,25, 26 | 10 |

| 6 | Израсходованы материалы на исправление брака в пр-ве | 28 | 10 |

Похожие работы

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев