Организационно-экономическая характеристика Тальменское МУП «Транспорт общего пользования», как объекта исследования

Сущность производственных запасов на транспортных предприятиях

Состав и виды запасов, используемых на транспортных предприятиях

Оценка и управление запасами на транспортных предприятиях

Анализ запасов Тальменское МУП «Транспорт общего пользования»

Анализ эффективности использования запасов на предприятии

Аудит производственных запасов на предприятии

Совершенствование информационного обеспечения

Пути совершенствования учета запасов на предприятии

Навигация

Пути совершенствования учета запасов на предприятии

Учет, анализ и аудит производственных запасов на примере транспортного предприятия

120562

знака

19

таблиц

5

изображений

3.2. Пути совершенствования учета запасов на предприятии

В результате проведенных исследований учета производственных запасов в Тальменское МУП «Транспорт общего пользования» были выявлены некоторые недоработки по данному участку учета. Рекомендации по совершенствованию учета материально-производственных запасов, предложенные в данном разделе позволят предприятию избежать таких недоработок и дальнейших ошибок в будущем, в том числе и повысить внутрихозяйственный контроль за наличием и использованием запасов на предприятии.

Как можно увидеть из расчетных данных анализа, предложенных во втором разделе данной работы и обобщенных в таблице 14, в Тальменском МУП «Транспорт общего пользования» наблюдается недообеспеченность по всем основным видам производственных запасов.

Таблица 14

Обеспеченность основными видами запасов предприятия

| Наименование запасов | Плановая потребность | Получено фактически | Коэффициент обеспеченности | Отклонение +,- |

| 1 | 2 | 3 | 4 | 5 |

| Бензин А-80, кг | 115200 | 100000 | 0,87 | -15200 |

| Дизельное топливо, кг | 161300 | 150000 | 0,93 | -11300 |

| Солидол, кг | 850 | 800 | 0,94 | -50 |

Такая ситуация объясняется, прежде всего, недостатками текущего планирования, т.е. служба планово-экономического отдела Тальменское МУП «Транспорт общего пользования» недостаточно реально планирует нормы наличия запасов на складах предприятия, а поставщики материалов несвоевременно выполняют свои обязательства. Необходимо усилить контроль за реальным наличием запасов на складах, сопоставить это наличие с плановой потребностью и пересмотреть нормы наличия запасов на складах.

Также в результате проведенного анализа было выявлено, что на рассматриваемом предприятии происходит систематический перерасход нефтепродуктов сверх нормы (таблица 15).

Таблица 15

Анализ использования запасов в ТМУП «Транспорт общего пользования»

| Наименование ресурсов | Расход по плану | Расход фактически | Отклонение +,- |

| 1 | 2 | 3 | 4 |

| Бензин А-80, кг | 400 | 425 | +25 |

| Дизельное топливо, кг | 550 | 600 | +50 |

| Солидол, кг | 2,0 | 5,0 | +3,0 |

Как выяснилось, перерасход нефтепродуктов сверх установленной на предприятии нормы, происходит вследствие нескольких причин:

1. На предприятии происходит занижение норм (лимитов) расхода нефтепродуктов, в частности бензина, дизельного топлива, солидола, со стороны руководства Тальменское МУП «Транспорт общего пользования».

2. Происходит реальный перерасход по вине водителей и других пользователей нефтепродуктов (халатное отношение к расходованию запасов предприятия, хищения и т.д.).

Вследствие этих причин администрации предприятия – Тальменское МУП «Транспорт общего пользования» предлагается разработать систему мероприятий по рационализации расхода производственных запасов (в частности нефтепродуктов). Эта система может состоять из нескольких блоков:

1) Планирование оптимальных норм расхода топлива для всех видов автотранспорта, как среднее значение между запланированной нормой расхода топлива на 100 км и фактическим показателем расхода (таблица 16). Это позволит снизить перерасход топлива, а также повысить материальную заинтересованность работников (т.к. сумму перерасхода удерживают из зарплаты).

Таблица 16

Планирования оптимальных норм расхода топлива

| Тип подвижного состава, марка автомобиля | Расход топлива на 100 км, кг | Перерасход/ экономия | Планируемая норма | |

| норма | факт | |||

| 1 | 2 | 3 | 4 | 5 |

| Микроавтобус Газ 22171 | 15 | 17 | +2 | 16 |

| Автобус КаВЗ | 33 | 35 | +2 | 34 |

| Автобус ПАЗ-672 | 37 | 39 | +2 | 38 |

| Автобус ПАЗ-3205 | 37 | 37 | - | 37 |

| Автобус ПАЗ-4234 | 28 | 26 | +2 | 27 |

| Автобус Лиаз-677 | 65 | 65 | - | 65 |

2) Материальная заинтересованность работников (в частности водителей пассажирских автобусов) в экономном расходовании нефтепродуктов, например, за определенное количество сэкономленных литров топлива полагается небольшая премия (например, 10-100 руб).

3) Уменьшение денежных затрат на покупку новых запасных частей путем использования собственных запасных частей предприятия, оприходованных при списании, ликвидации автотранспорта.

4) Увеличение пробега автотранспорта предприятия без увеличения дополнительных, порой ничем не обоснованных, расходов на запасные части, нефтепродукты, смазочные материалы.

Применение хотя бы одного из перечисленных методов повлечет за собой существенное улучшение в механизме учета производственных запасов: «оздоровление» атмосферы в трудовом коллективе, более рациональный расход топлива, а, следовательно, экономию материальных ресурсов в целом по предприятию, и, как результат - снижение себестоимости оказываемых услуг и получение дополнительной прибыли.

Экономия материальных ресурсов выражается в повышении уровня их полезного использования, т.е. в снижении удельного расхода по сравнению с уровнем, достигнутым в предыдущем периоде. Экономия ресурсов на предприятии – Тальменское МУП «Транспорт общего пользования» может быть осуществлена по двум направлениям:

1) получение положительной разницы между нормативным (по рассчитанной норме расхода материала на данные услуги) и фактическим количеством расходуемых ресурсов;

2) снижение нормативного расхода материалов.

С точки зрения бухгалтерского учета установление величины экономии за счет снижения норм расхода материальных ресурсов может быть осуществлено только в рамках нормативного метода. В тоже время снижение материалоемкости способствует сокращению затрат труда на оказываемые услуги, а, значит, и снижению их себестоимости, что является важнейшей предпосылкой повышения эффективности производства. Что касается материалоемкости то, проанализировав показатели материалоемкости, обобщенные в приведенной таблице 17, можно заметить, что на предприятии – Тальменское МУП «Транспорт общего пользования» в течение трех лет наблюдается стабильное увеличение объема оказанных услуг, но в то же время снизились общие материальные затраты (таблица 18), а значит материалоемкость тоже снижается.

Таблица 17

Показатели материалоемкости услуг в динамике трех лет

| Показатели | 2003 год | 2004 год | 2005 год |

| 1 | 2 | 3 | 4 |

| Материальные затраты, тыс. руб. | 11317 | 20457 | 17709 |

| Объем оказанных услуг, тыс. руб. | 17273 | 24192 | 31958 |

| Материалоемкость услуг = Материальные затраты / Объем оказанных услуг, тыс. руб. | 0,66 | 0,85 | 0,55 |

Таблица 18

Изменение показателей материалоемкости услуг в динамике

| Показатели | 2003 год | 2004 год | 2005 год |

| Материальные затраты предприятия, тыс. руб. | 11317 | 20457 | 17709 |

| Темпы динамики, % - к 2003 году - к 2004 году | 100 - | 181 100 | 156 87 |

| Материалоемкость, тыс.руб. | 0,66 | 0,85 | 0,55 |

| Темпы динамики, % -к 2003 году -к 2004 году | 100 - | 129 100 | 83 65 |

Такое резкое снижение материальных затрат на предприятии в отчетном 2005 году, объясняется, прежде всего, тем, что Тальменское МУП «Транспорт общего пользования» постепенно переводит свой автотранспорт (пока лишь частично) на использование более дешевого топлива. Так в 2005 году было введено в эксплуатацию два пассажирских автобуса, использующих в своей работе дизельное топливо. Кроме того, что они используют дизельное топливо, они имеют очень низкие нормы его расхода, что значительно снижает материальные затраты на их обслуживание.

Введение в эксплуатацию такого автотранспорта, работающего на дизельном топливе, вместо действующего в настоящее время, в будущем позволит значительно снизить материальные затраты предприятия, в свою очередь увеличить объем оказания основных и дополнительных услуг, а, следовательно, повысить получаемую прибыль от продажи услуг и рентабельность.

Повышение получаемой прибыли неизменно приведет к расширению производства, реконструкции офисных зданий и сооружений, улучшении социальных условий труда и возможно созданию специализированных фондов для экономического стимулирования и мотивации работников предприятия (выплаты премий, выдачи подарков, грамот и т.д.).

В настоящее время определяющее значение для экономии материальных ресурсов на предприятии в целом, приобретают качественные показатели, такие как снижение удельных затрат материалов, топлива, запасных частей, строительных материалов, хозяйственного инвентаря и т.д.

Уменьшение удельных расходов материальных ресурсов способствует увеличению внутрихозяйственных накоплений предприятия (фонды, нераспределенная прибыль). Это особенно важно в современных условиях, когда прибыль является главным источником образования фондов экономического стимулирования работников предприятия

Таким образом, рациональное использование материальных ресурсов на предприятии является важнейшим фактором снижения материалоемкости и себестоимости выполняемых работ и оказываемых услуг, повышения прибыльности и рентабельности производства.

Но не только в этом проявляется влияние экономии на финансы предприятия. Стоимость материальных ресурсов составляет основную часть оборотных средств. Ускорение их оборачиваемости имеет большое значение, т.к. в этом случае на каждый рубль оборотных средств производится больший объем продукции. Снижение удельных расходов материалов уже означает ускорение оборачиваемости, и, кроме того, уменьшаются денежные затраты на образование производственных запасов, высвободившиеся оборотные средства используются на расширение производства в рамках данного предприятия, т.е. на увеличение объема производства без привлечения дополнительных оборотных средств. Следовательно, рациональное использование материальных ресурсов положительно влияет на всю совокупность показателей производства.

Поэтому на практике для транспортного предприятия – Тальменское МУП «Транспорт общего пользования» важно соблюдать режим экономии на всех уровнях производства, нужно ориентироваться на ресурсосбережение. Предлагаются организационные, экономические и правовые мероприятия, направленные на снижение материалоемкости и себестоимости продукции.

Организационные мероприятия включают в себя:

- повышение уровня организации производства на основе внедрения достижений научно - технического прогресса (новые технологии);

- организация обмена оперативной информацией о поставках материальных ценностей и выработка требований к поставленным видам ресурсов, срокам, формам и видам поставки.

Экономические мероприятия предусматривают:

- экономическое обоснование предложений, направленных на улучшение использование материально- производственных ресурсов и управления ими, а также их экономический анализ;

- материальную ответственность управленческих служб и подразделений предприятия, отделов, бригад, рабочих и служащих за перерасход и небрежное отношение к материальным ресурсам из-за невыполнения основных требований технологических процессов и др.

К правовым мероприятиям относится разработка внутрипроизводственных нормативных актов на предприятии по рациональному использованию и эффективному управлению материальными ресурсами.

Необходимо комплексно использовать материальные ресурсы предприятия, максимально устранять возможные потери и нерациональные расходы. А также широко вовлекать в хозяйственный оборот предприятия вторичные ресурсы (запасные части, оприходованные при ликвидации автотранспорта, строительные материалы, оприходованные при ликвидации основных средств: зданий и сооружений и пр.) и попутные продукты.

Понятно, что использование таких основных направлений экономии ресурсов, как внедрение новых технологий, повышение качества материалов (в частности топлива), снижение отходов, использование вторичных ресурсов, позволяет создать надежно действующий противозатратный механизм функционирования современного транспортного предприятия – Тальменское МУП «Транспорт общего пользования».

С целью экономии материалов и ресурсосбережения необходимо шире применять в практике транспортного предприятия – Тальменское МУП «Транспорт общего пользования» такой экономический стимул, как премирование рабочих (что было предложено выше). Для этого необходимо внедрение на предприятии системы лицевых счетов экономии на каждом рабочем месте (автотранспортное средство: автобус, микроавтобус и т.д.) и строгое нормирование расхода материальных ресурсов на нем, чему хорошо способствует переход предприятия на нормативный метод планирования и учета производственных затрат и калькулирования себестоимости оказываемых услуг.

Заниматься этими вопросами в Тальменском МУП «Транспорт общего пользования» должны технологические службы материально-технического снабжения и бухгалтерского учета (служба главного механика и служба главного бухгалтера), с обязательной поддержкой руководства предприятия. Они выступают в этом вопросе, как контролирующий орган. Данные бухгалтерского учета должны содержать необходимую информацию, для изыскания резервов снижения себестоимости оказываемых услуг, в части рационального использования материалов, снижения норм расхода топлива, обеспечения надлежащего хранения материалов на складах, их сохранности.

Для обеспечения действенного контроля за сохранностью материальных ценностей немаловажное значение имеют организация материального снабжения на предприятии, состояние складского и весоизмерительного хозяйства.

Материалы должны централизованно доставляться с базисных складов в подразделения предприятия по согласованным графикам. Необходимо установить список должностных лиц, ответственных за приемку и отпуск материальных ценностей (заведующих складами, кладовщиков, экспедиторов и др.), за правильное и своевременное оформление этих операций, а также за сохранность вверенных им материальных ценностей. С этими лицами должны быть заключены новые договоры о материальной ответственности, в которых оговорены более жесткие условия и последствия за нарушение дисциплины сохранности материального имущества предприятия (во избежание хищений, халатности со стороны материально - ответственных лиц).

Всем службам предприятия следует иметь список должностных лиц Тальменское МУП «Транспорт общего пользования», которые имеют право подписывать документы на получение и отпуск со складов материальных ценностей, а также выдавать разрешения (пропуска) на вывоз с территории предприятия материально-производственных запасов (это, прежде всего руководитель предприятия – Директор Тальменское МУП «Транспорт общего пользования», или лицо, исполняющее его обязанности).

Улучшению ресурсосбережения материально-производственных запасов на предприятии способствует упорядочение первичной документации по учету производственных запасов, внедрение типовых унифицированных форм учета и отчетности, повышение уровня механизации технологического процесса и автоматизация учетно-вычислительных работ, а также обеспечение строгого порядка приемки, хранения и расходования материальных запасов: топлива, строительных материалов, хозяйственного инвентаря, запасных частей, полуфабрикатов, комплектующих изделий, и др.

Необходимо внедрять на предприятии – Тальменское МУП «Транспорт общего пользования» эффективные формы предварительного и текущего контроля за соблюдением норм производственных запасов и расходованием материальных ресурсов, уделять больше внимания повышению достоверности оперативного учета движения (поступления и расходования) материалов. Данные бухгалтерского учета на предприятии должны отражать действительную информацию о движении материалов.

Все предложенные, а также уже принятые меры по совершенствованию учета материально-производственных запасов на предприятии – Тальменское МУП «Транспорт общего пользования» будут способствовать ускорению процесса оборачиваемости производственных запасов и соответственно повышению прибыли и рентабельности предприятия.

ЗАКЛЮЧЕНИЕ

В данной выпускной квалификационной работе было осуществлено изучение учета, анализа и аудита производственных запасов на транспортном предприятии – ТМУП «Транспорт общего пользования» Тальменского района в целях разработки рекомендаций по совершенствованию процессов учета материально-производственных запасов на данном предприятии, анализа использования этих запасов, а также в проведение внутреннего и внешнего аудита данного участка бухгалтерского учета.

В данной работе были решены следующие задачи:

▬ рассмотрено современное состояние финансово-хозяйственной деятельности ТМУП «Транспорт общего пользования», данные отражены в таблицах, сделаны соответствующие выводы;

▬ изучен состав и виды производственных запасов на транспортных предприятиях, а также в ТМУП «Транспорт общего пользования»;

▬ охарактеризовано состояние материальных запасов и их учет на данном предприятии;

▬ проанализирована обеспеченность и использование материально-производственных запасов на предприятии, результаты отражены в таблицах и сделаны заключения;

▬ проведен аудит производственных запасов на предприятии, дано собственное аудиторское заключение;

▬ предложен комплекс мер по совершенствованию учета, анализа и аудита производственных запасов на изучаемом предприятии.

Для осуществления мероприятий, позволяющих предприятию эффективно работать в долгосрочной перспективе, мало просто хорошо организовать учет производственных материалов, необходимо чтобы бухгалтерский учет на всех участках был налажен в соответствии с международными стандартами. Специалисты предприятия должны изучить внутреннюю среду организации и выявить, обладает ли она какими-либо сильными сторонами, которые позволят в будущем максимально приблизить бухгалтерский учет на изучаемом предприятии к международным стандартам.

Для более устойчивой финансово-экономической деятельности Тальменскому МУП «Транспорт общего пользования» необходимо стремиться к максимальному устранению потерь и нерациональных расходов материально-производственных запасов, необходимо обеспечить их надлежащее хранение и сохранность на территории предприятия, а также комплексно и рационально использовать природные и материальные ресурсы.

В настоящее время слабой стороной данного предприятия является то, что внедрение компьютерной техники в Тальменском МУП «Транспорт общего пользования» осуществляется выборочно, не на всех участках ведения бухгалтерского учета, что значительно осложняет контроль за поступлением и расходованием материалов. Программа «1С: Предприятие 7.7» применяется на нескольких участках бухгалтерской службы предприятия, но это не связанные между собой счетные операции, которые осуществляются разными работниками. Это происходит из-за того, что на предприятии много работников, которые затрудняются работать с компьютерной техникой.

Исходя из этого, основным недостатком ведения учета производственных запасов и бухгалтерского учета в целом, является то, что при компьютеризации бухгалтерии предприятия появилась настоятельная потребность в программисте. Так как программа «1С: Предприятие 7.7.» полностью не изучена и бухгалтера порой затрудняются без помощи программиста осуществлять какие-то операции. На основании этого недостатка предлагается введение на изучаемом предприятии еще одной штатной единицы – программиста для консультации и непосредственной помощи специалистам (бухгалтерам, главному бухгалтеру) по ведению бухгалтерского учета на предприятии.

Совокупность полученных результатов позволяет констатировать, что задачи ВКР решены, а цель исследования достигнута.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

А) Законодательство -

1. Федеральный Закон Российской Федерации «О бухгалтерском учете» от 21 ноября 1996 г. № 129-ФЗ;

2. Федеральный закон Российской Федерации «Об аудиторской деятельности» от 7 августа 2001 г. № 119-ФЗ;

3. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия (Приказ Минфина РФ от 31 октября 2000 г. № 94н);

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина РФ от 29.07.1998 г. № 34н);

5.Положение по бухгалтерскому учету “Учет материально-производственных запасов” (ПБУ 5/01), утв. приказом Минфина РФ от 9 июня 2001 г. № 44н;

6. Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Министерства РФ № 49 от 13 июня 1995г.).

Б) Книги, учебные пособия одного - трех авторов -

7. Астахов В.П. Бухгалтерский финансовый учет: Учебное пособие. – М.: ИКЦ «Март», 2005.- 356 с.

8. Бабаев Ю.А. Бухгалтерский учет: учебник для вузов. /Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА. – 2002г. – 476с

9. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности: Учебник. – М.: Финансы и статистика, 2003.- 565 с.

10. Вахрушина М.А. Бухгалтерский управленческий учет: Учебное пособие. М.: Финстатинформ, 2005.- 358 с.

11. Вещунова Н.Л., Фомина А.Ф. Бухгалтерский учет на предприятиях различных форм собственности/ Учебно-практическое пособие. Издание 2-е пер. и доп. – М.: ПБОЮЛ Григорян А.Ф., 2005.- 360 с.

12. Глушков И.Е. Бухгалтерский учет на современных предприятиях. – Новосибирск, 2002 г.

13. Кондраков Н.П.«Бухгалтерский учет». Москва. Инфра-М.2004 г.-584с.

14. Пошерстник Е.Б., Мейксин М.С., Пошерстник Н.В. Самоучитель по бухгалтерскому учету / НТД «Герда», 2004.- 390 с.

15. Стоун Д., Хитчинг К. Бухгалтерский учет и финансовый анализ: Пер. с англ..– СПб.: АОЗТ «Литера плюс», 2005.- 354 с.

16. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 2002.- 400 с.

17. Фащевский В.Н. Об анализе платежеспособности и ликвидности предприятия // Бухгалтерский учет, 2002.- 290 с.

В) Издания под редакцией –

18. Бухгалтерский учет: Учебник для вузов/ под ред. проф. Ю.А.Бабаева. – М.: ЮНИТИ-ДАНА, 2002.-458 с.

19. Бухгалтерский учет/ Учебник под ред. П.С.Безруких, В.В.Ивалевич, Н.П.Кондраков и др. – 2-е изд. пер.и доп. – М.: Бухучет, 2003.-511 с.

20. Бухгалтерский учет / Учебник под ред. А.Д.Ларионова. – М.: «Проспект», 2003.- 260 с.

21. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование/Под ред. проф. М.И. Баканова и проф. А.Д. Шеремета. – М.: Финансы и статистика, 2004.- 290 с.

Г) Официальные документы предприятия-

22. Устав УТМП «Транспорт общего пользования»

23. Приказ по учетной политике УТМП «Транспорт общего пользования» от 01.01.2004/2005 г.

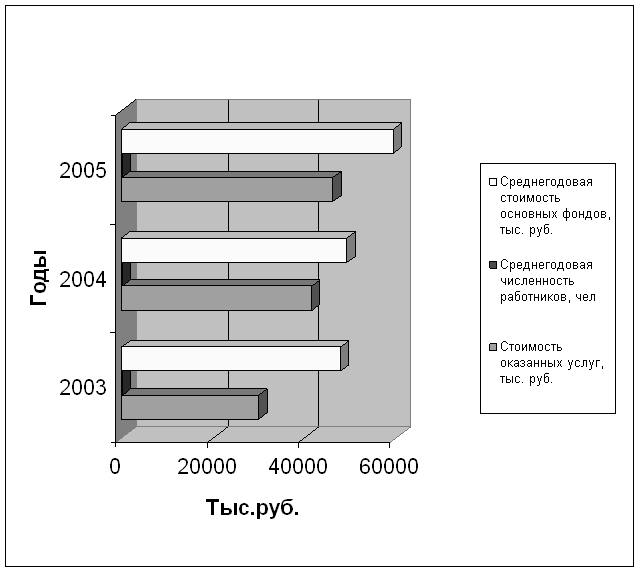

ПРИЛОЖЕНИЕ 1

Размеры производства ТМУП «Транспорт общего пользования»

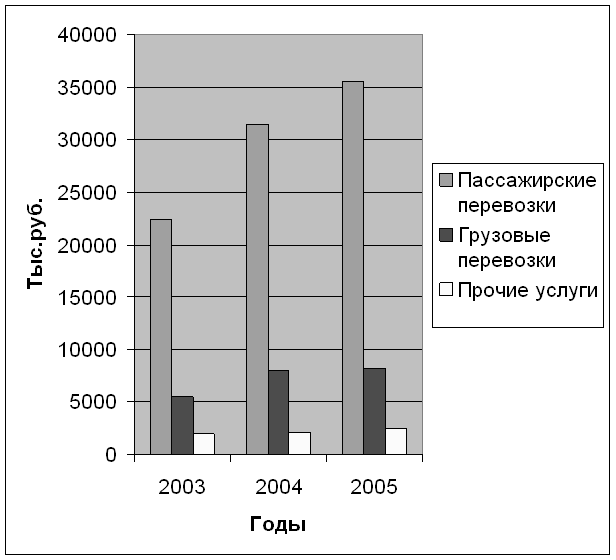

ПРИЛОЖЕНИЕ 2

Структура оказанных услуг ТМУП «Транспорт общего пользования» в динамике трех лет

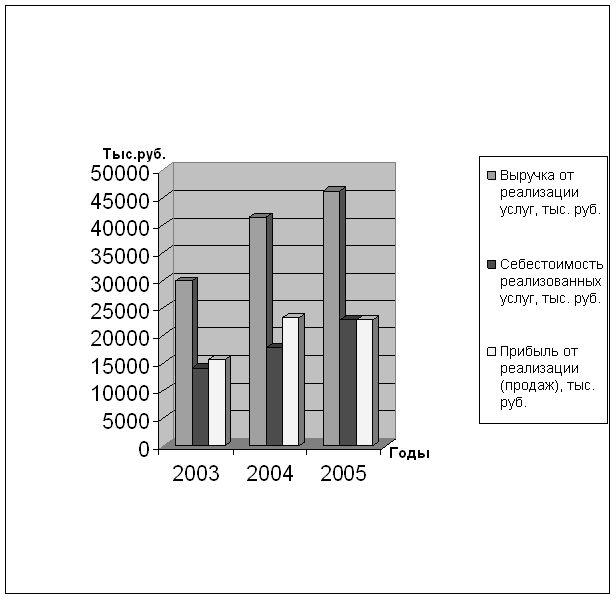

ПРИЛОЖЕНИЕ 3

Финансовые результаты ТМУП "Транспорт общего пользования"

Похожие работы

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

... аналитического и синтетического учета выпуска и реализации готовой продукции. 9. Учет и аудит денежных средств, расчетных и кредитных операций Денежные средства ООО "Сатурн" находятся в кассе предприятия в виде наличных денег. Основными задачами бухгалтерского учета денежных средств являются: точный, полный и своевременный учет денежных средств и операций по их движению; контроль за ...

... ; 3. Аудит учета использования материально-производственных запасов, списания недостач, потерь и хищений; 4. Проверка эффективности использования материально-производственных запасов; Программа аудита материально-производственных запасов ОАО «Орскнефтеоргсинтез» за период с 01.01.2001г. по 31.12.2001г. представлена в Приложении В программе представлены аудиторские процедуры, которые будут ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев