Навигация

Проверка тождественности данных первичного, бухгалтерского учета и финансовой отчетности

174338

знаков

39

таблиц

2

изображения

3.3 Проверка тождественности данных первичного, бухгалтерского учета и финансовой отчетности

В программе аудиторской проверки указано последовательное осуществление необходимых аудиторских процедур и их исполнителей.

Таким образом, первоначальным этапом аудиторской проверки поступления основных средств на предприятии ПК «Экожан» явилось общее ознакомление с деятельностью предприятия, а также планирование аудиторской проверки и составление детальной программы аудита. На последующих этапах будет осуществлена детализация аудита путем составления конкретных проверочных процедур.

Для достижения цели аудита составляется программа аудиторской проверки по разделу основных средств (Приложение Т)

Учитывая содержание процедур аудита основных средств, необходимо изучить:

а) приняты ли меры по обеспечению сохранности основных средств, назначены ли приказом руководителя предприятия материально-ответственные лица (МОЛ), заключены ли с ними письменные договора о полной индивидуальной материальной ответственности;

б) созданы ли условия для МОЛ, для обеспечения сохранности основных средств, имеются ли закрываемые складские помещения, оборудованы ли они охранной сигнализацией;

в) организован ли порядок вывоза товарно-материальных ценностей с территории предприятия, назначена ли приказом руководителя постоянно действующая комиссия для проверки сохранности основных средств;

г) проводились ли инвентаризации и выборочные проверки сохранности основных средств, оформлены ли их результаты, какие меры приняты к виновным в случае их недостачи.

Составным элементом программы аудита наличия, сохранности и использования основных средств на предприятии ПК «Экожан» являлась проверка:

- соответствия статей баланса, характеризующих наличие основных средств данным Главной книги;

- наличия и сохранности основных средств;

- правильности отнесения имущества к основным средствам, их группировки по классификации, принадлежности и участия в производственном процессе;

- точности оценки, оформления и отражения в учете операций по поступлению и выбытию основных средств;

- целесообразности начисления и отражения в учете износа и ремонта основных средств. «Амортизация» («погашение») - объективный процесс перенесения стоимости основных средств на использование специальных денег - амортизационных отчислений, включаемых в издержки производства или обращения для простого или расширенного воспроизводства основных фондов (основного капитала);

- регулярности отражения данных о наличии и движение основных средств в регистрах бухгалтерского учета и отчетности;

- оптимальности и эффективности использования основных средств и т.д.

При проверке движения основных средств было обращено внимание на:

- правильность отнесения видов имущества к основным средствам и их классификация по принадлежности (собственные и арендованные), по характеру участия в производственном процессе (действующие и бездействующие), по назначению производственные и непроизводственные), по роли в производстве (активные и пассивные) и т.д.;

- перечень с указанием первоначальной стоимости, износе, цен соглашения или покупки (за иностранную валюту, по перерасчетному курсу в момент приобретения в национальную валюту);

- объекты капитального строительства, находящиеся во временной эксплуатации, которые не включаются в состав основных средств предприятия, а учитываются как незавершенное строительство на группе счетов 2930 «Незавершенное строительство»;

- установление рыночной стоимости, которая, как правило, не должна быть ниже балансовой;

- то что, при безвозмездной передаче основных средств ни подлежат обложению НДС, за исключением их безвозмездной передачи приобретенных с этим налогом для непроизводственной сферы (Плательщиком НДС является передающая сторона и т.д.)

Аудитор изучил правильность отражения в учете и отчетности операций, связанных с приобретением и безвозмездным получением основных средств с учетом уплачиваемого поставщиком (подрядчиком) НДС. По этим объектам, согласно данным актам приема-передачи основных средств, в журнале-ордере 12 и 10 проверялась достоверность и обоснованность показателей, отраженных на счетах подраздела «Основные средства», в частности:

При безвозмездном получении объектов основных средств:

а) по остаточной стоимости –

- дебет - 2410 «Основные средства» - 300 тыс. тенге

- кредит - 6160 «Прочие доходы от финансирования» - 300 тыс.тенге;

б) на сумму накопленного износа:

- дебет группы 2410 «Основные средства» - 10 тыс. тенге

- кредит группы счетов 2420 «Амортизация

и обесценение основных средств» - 10 тыс. тенге;

в) учтен НДС, согласно налоговому счету-фактуре –

- дебет счета 1420 « Налог на добавленную стоимость» - 45 тыс. тенге

- кредит группы счетов 6160 «Прочие доходы

от финансирования» - 45 тыс.тенге;

По учтенным на группе счетов 2410 основным средствам ежемесячно начисляется амортизация. Проверялась правильность корреспонденции счетов:

- дебет счетов 2410 «Основные средства» - 67168,5 тыс. тенге

- кредит группы счетов 2420 «Амортизация

и обесценение основных средств - 6 452,9 тыс.тенге.

Изучается порядок начислена износа в течение нормированного амортизационного периода, выясняется соблюдение единых норм амортизации (износ, особенно по объектам, где применяется методика ускоренной амортизации активной части основных средств (сверяется учетной политикой).

На величину дохода (убытка) от обычной деятельности налогообложения непосредственное воздействие оказывают финансовые результаты от выбытия (продажи, безвозмездной передачи) основных средств, поэтому аудиторами изучается Кредит счета 6210 «Доходы от выбытия активов» и правильность их корреспонденции с Дебетом группы счетов 1210 «Краткосрочная дебиторская задолженность покупателей и заказчиков», 1280 «Прочая краткосрочная дебиторская задолженность», 1030 «Денежные средства на текущих банковских счетах», 1010 «Денежные средства в кассе».

Особое внимание обращалось на возможные источники возмещения убытков в результате передачи основных средств, правомерность их списания на счета разделов «Доходы» и «Расходы».

Аудитору изучил правильность образования учета ремонтного фонда. Затраты по текущему ремонту основных средств в бухгалтерском учете полностью относятся на расходы периода в налоговом учете - на вычеты.

Затраты на капитальный ремонт увеличивают первоначальную стоимость объектов в бухгалтерском учете и стоимостном балансе соответствующей группы основных средств в налоговом счете только тогда когда они улучшают состояние актива, повышается его производительность сверх первоначально рассчитанных.

Аудитор должен проверить правильность отражения операций по ремонту.

Информационная база, используемая аудитором при проверке основных средств, включает:

- основные нормативные документы, регулирующие вопросы организации бухгалтерского учета и налогообложения операций с основными средствами;

- приказ об учетной политике организации;

- приказ об учетной политике для целей налогообложения;

- первичные документы по отражению операций по капитальным вложениям и по основным средствам;

- регистры синтетического и аналитического учета капитальных вложений и движения основных средств, используемые в организации;

- бухгалтерскую отчетность.

К основным нормативным документам относят:

- Законом Республики Казахстан "Об аудиторской деятельности в Республике Казахстан" от 20 ноября 1998 г.;[15]

- Закон Республики Казахстан от 28.02.07 «О бухгалтерском учете и финансовой отчетности» №234-III. (с изменениями и дополнениями по состоянию на 28.02.2007 г. № 235-III).;[16]

- Кодексом Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2006г.).[17]

- Стандартами аудиторской деятельности №7 от 30.12.99 г.;

- Приказ об учетной политике организации.

Начиная проверку, аудитору необходимо ознакомиться с вопросами методологии бухгалтерского учета основных средств. В частности, необходимо установить:

- перечень счетов и субсчетов по рабочему плану счетов, используемых для отражения операций по учету основных средств;

- порядок признания арендных платежей в качестве доходов.

По приказу об учетной политике для целей налогообложения аудитор знакомится с вопросами налогового учета: утвержденными формами аналитических регистров налогового учета по учету операций с основными средствами.

Регистры синтетического и аналитического учета основных средств.

Виды и формы учетных регистров, используемые для отражения хозяйственных операций по учету основных средств и привлекаемых аудитором для проведения проверки, зависят от применяемых форм счетоводства. К ним относятся регистры синтетического учета по группам счетов 2410 «Основные средства», 2420 «Амортизация и обесценение основных средств», оборотные ведомости по счетам синтетического и аналитического учета, сальдовые ведомости.

Первичные документы по учету капитальных вложений и основных средств.

Операции по учету движения основных средств и капитальных вложений оформляются, как правило, типовыми унифицированными формами первичной документации, а в отдельных случаях первичными документами, разработанными организацией и утвержденными приказом по учетной политике. К ним относят:

- ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- ОС- 1а «Акт о приеме-передаче здания (сооружения)»;

- ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)»;

- ОС-2 «Накладная на внутреннее перемещение объектов основных средств»;

- ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств»;

- ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- ОС-4а «Акт о списании автотранспортных средств»;

- ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)»;

- ОС-6 «Инвентарная карточка учета объекта основных средств»;

- ОС-6а «Инвентарная карточка группового учета объектов основных средств»;

- ОС-6б «Инвентарная книга учета объектов основных средств»;

Финансовая отчетность

Финансовая отчетность, используемая аудитором, включает: бухгалтерский баланс (ф. № 1), приложение к бухгалтерскому балансу (ф. № 5) и пояснительную записку.

В «Бухгалтерском балансе» (ф. № I) основные средства, принадлежащие организации на праве собственности оперативного управления и хозяйственного ведения, представлены в разделе 2 «Долгосрочные активы» по статье «Основные средства». Основные средства показываются в балансе в оценке НЕТТО - по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком погашение стоимости не производится).

Незавершенные капитальные вложения отражаются в балансе по статье 2930 «Незавершенное строительство» по фактическим затратам для застройщика (инвестора).

В «Приложении к бухгалтерскому балансу» (ф. № 5) раскрываются данные о:

- наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств; основные средства показываются по первоначальной (восстановительной) стоимости;

- наличии на начало и конец отчетного периода основных средств, переданных в аренду, как в целом, так и по отдельным видам (здания, сооружения);

- наличии на начало и конец отчетного периода основных средств, переведенных на консервацию;

- наличии на начало и конец отчетного периода объектов основных средств, полученных в аренду в целом и по отдельным видам:

- стоимости объектов недвижимости на начало и конец года, которые приняты в эксплуатацию и находящиеся в процессе государственной регистрации;

- изменении стоимости объектов основных средств в результате достройки, дооборудования, реконструкции, частичной ликвидации.

В пояснительной записке, исходя из стандартов по бухгалтерскому учету «Недвижимость, здания и оборудование» (МСБУ 16), раскрывается информация о:

- принятых организацией сроках полезного использования объектов основных средств (по основным группам):

- объектах основных средств, стоимость которых не погашается:

- способах оценки объектов основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами.

3.4 Оформление результатов аудиторской проверки движения основных средствВ ходе аудита все действия аудиторов направлены на достижение главной цели аудиторской проверки – формирование объективного мнения о достоверности бухгалтерской отчетности предприятия. Это мнение и составляет содержание аудиторского заключения.

Аудиторское заключение – это документ с юридическим статусом для всех юридических и физических лиц, органов государственной власти и управления, органов местного самоуправления и судебных органов. Заключение аудиторской фирмы (аудитора) по результатам проверки, проведенной по решению органов дознания, приравнивается к заключению экспертизы, назначенной в соответствии с процессуальным законодательством Республики Казахстан.[18]

Аудиторское заключение составляется в соответствии с требованиями стандарта аудита №5 «Аудиторское заключение по финансовой отчетности». Аудиторское заключение включает все основные элементы, которые должны в него входить, согласно стандарту аудита 5.

Аудиторское заключение содержит три части: вводную аналитическую и итоговую.

Вводная часть включает все необходимые сведения об аудиторской фирме или аудиторе, работающем самостоятельно.

Аналитическая часть представляет собой отчет аудиторской фирмы предприятию об общих результатах проверки состояния внутреннего контроля, бухгалтерского учета и финансовой отчетности предприятия субъекта, а также соблюдения предприятием законодательства при совершении финансово-хозяйственных операций.

Итоговая часть аудиторского заключения представляет собой мнение аудитора о достоверности финансовой отчетности предприятия.

Аудитором была проведена проверка учета поступления основных средств на предприятии ПК «Экожан».

Так, в ходе проведения аудита движения основных средств в части соблюдения учетной политики было установлено следующее:

- первоначальная стоимость основных средств формируется правильно;

- износ, начисляемый на основные средства, начисляется верно. В качестве метода начисления износа выбран равномерный метод списания;

- соблюдение действующего законодательства о налогах.

При проверке правильности отражения первоначальной стоимости основных средств были проверены учетных регистров формы №ОС –1, ОС-1а, ОС-1б и приложенные документы, устанавливается источник поступления основных средств и порядок отражения указанных операций на счетах бухгалтерского учета.

Также в ходе проверки установлена правильность отражения НДС на счетах бухгалтерского учета и возможности его вычета или включения в первоначальную стоимость объекта. Аудитор должен учитывать, что НДС включается в первоначальную стоимость при приобретении объектов основных средств.

При проверке правильности отражения налога на добавленную стоимость установлено соответствие записям.

При проверке поступления основных средств особое внимание обращалось на операции приобретения организацией основных средств у физических лиц. Такие операции оформляются договором купли-продажи, составленным в письменной форме, с указанием паспортных данных продавца. Порядок удержания налога на доходы физического лица зависит от того, является ли физическое лицо резидентом, или нерезидентом.

Аудитор проверил: отражение затрат по объектам основных средств, приобретенным за плату, при возведении (сооружении), изготовлении на счете 2410 «Основные средства», на котором формируется первоначальная (инвентарная) стоимость объекта. При этом проверялся состав расходов, включаемых в инвентарную стоимость основных средств, их связь с созданием данного объекта.

В результате проведенного аудита на предприятии ПК «Экожан» независимым аудитором в качестве заключения был предоставлен отчет, в котором отражено следующее:

1) в учредительных документах ПК «Экожан» строго оговорен размер уставного капитала, внесенного учредителями в качестве взносов в виде основных средств. Изменений в размерах уставного капитала не установлено;

2) первоначальное сальдо по счетам разделов, отраженных в Главной книге, соответствует данным финансовой отчетности;

3) документальное оформление первичных документов по счетам доходов и расходов соответствуют стандартам бухгалтерского учета;

4) бухгалтерский учет ведется в соответствии с Типовым планом счетов бухгалтерского учета и стандартами бухгалтерского учета;

5) производится ежемесячная проверка счетов основных средств и амортизации и обесценении основных средств;

6) в ходе проверки установлено – на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

Заключение

В условиях рыночной экономики значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Бухгалтерский учет на предприятии регулируется Закон РК «О бухгалтерском учете и финансовой отчетности» от 28.02.2007 года № 234-III, национальными стандартами бухгалтерского учета и другими нормативными и законодательными актами, а также учетной политикой и другими распорядительными актами руководства предприятия.

В связи с расширением прав предприятий в области постановки и ведения бухгалтерского учета перед бухгалтерскими службами возникает проблема оптимальной организации учета различных объектов: основных средств, процессов производства и реализации, расчетов, капитальных и финансовых вложений и др.

В настоящее время все производственные предприятия, а особенно крупные и средние занимают особое место в развитии экономики Казахстана – поскольку осуществляют свою деятельность практически во всех отраслях. На их балансе находится основной объем основных средств, составляющий важнейшую часть национального богатства страны.

Данная дипломная работа рассматривает широкий круг вопросов, связанных с учетом движения основных средств. В результате проделанной работы можно сделать следующие выводы:

- основные средства представляют собой материальные активы, действующие в течение длительного периода времени (более одного года) в качестве средств труда, как в сфере материального производства, так и в непроизводственной сфере.

- для учета основных средств вследствие их разнообразия по составу и назначению необходима классификация. Наиболее значимой является типовая классификация, на основании которой установлены нормы амортизации, в соответствие с ней ведется учет основных фондов, составляется отчетность о наличии и движении основных средств;

- независимо от организационно-правовой формы собственности предприятия, учет основных средств организуется в бухгалтерии в разрезе инвентарных объектов, каждому из которых присваивается инвентарный номер;

- основные средства могут оцениваться как в натуральных, так и в стоимостных показателях. Последние являются базой для составления баланса и годового отчета и могут быть следующих видов: первоначальная, восстановительная и остаточная стоимость;

- синтетический учет основных средств осуществляется для предприятий, по Типовому плану счетов – на группе счетов 2410 «Основные средства».

- главными вопросами в учете основных средств, как отмечено в МСБУ 16 «Недвижимость, здания и оборудование», является определение: момента признания, первоначальной стоимости, срока полезной службы, порядка начисления амортизации и отражения результатов от их выбытия.

На рассматриваемом предприятии ПК «Экожан» бухгалтерский учет ведется в соответствии с МСБУ 16 «Недвижимость, здания и оборудование». Основные средства данного предприятия имеют правильную классификацию, своевременно, качественно и достоверно происходит учет поступления, перемещения и выбытия основных средств. Бухгалтерами правильно заполняются первичные документы по учету основных средств. В установленные сроки проводится переоценка и инвентаризация основных средств. Заключены договоры о полной материальной ответственности с лицами, ответственными за сохранность вверенных им основных средств предприятия. При проведении инвентаризации создается комиссия, с материально-ответственных лиц берутся расписки, правильно составляются инвентаризационные описи и сличительные ведомости.

Правильно ведется на предприятии и синтетический учет основных средств. Для учета основных средств применяются группа счетов 2410 «Основные средства».

Аудит основных средств позволяет не только сделать выводы о достоверности отчетности, отражающей состояние основных средств, что в первую очередь важно для третьих лиц, но также аудит полезен для внутренних пользователей информации для предприятия управленческих решений.

Аудит основных средств должен решать следующие вопросы:

а) Эффективность и надежность системы внутреннего контроля по учету основных средств;

б) Ведение всех необходимых бухгалтерских регистров, позволяющих сделать вывод о состоянии и движении основных средств.

в) Оптимизация и автоматизация операций по учёту основных средств;

В настоящей работе были рассмотрены основные правила и особенности аудита операций по движению основных средств и расчета налоговых последствий соответствующих операций.

Были изучены практические материалы ПК «Экожан» для проведения аудиторской проверки основных средств. В процессе аудита было выявлено, что сальдо по счетам 2410 и 2420 Типового плана счетов, отраженных в Главной книге, соответствует данным финансовой отчетности, документальное оформление первичных документов по счетам основных средств соответствуют стандартам бухгалтерского учета, производится ежемесячная проверка счетов основных средств. Из негативных моментов отмечено, что на предприятии ПК «Экожан» отсутствует внутренний контроль, арифметический подсчет проверяет бухгалтер.

Список использованных источников

1. Послание Президента РК Н.А. Назарбаева народу Казахстана «Рост благосостояния граждан Казахстана - главная цель государственной политики» от 6 февраля 2008г.

2. Гражданский Кодекс Республики Казахстан (Особенная часть). Комментарий (постатейный). – 2-е изд., испр. и доп. / Под ред. М.К.Сулейменова, Ю.Г.Басина. – Алматы: Жеті жарғы, 2003. – 634с.

3. Приказ Министра финансов РК от 21.06.2007 г. №217 «Об утверждении Национального стандарта финансовой отчетности №2»

4. Уставный и собственный капитал. Долгосрочные активы. Документооборот и учетные регистры. Под ред. Сайдалиной С.Б. – Алматы: Издательский дом «БИКО», 2005. – 248 с.

5. Методические рекомендации по применению международного стандарта бухгалтерского учета (IAS) 16 "Недвижимость, здания и оборудование"

6. Скала В.И., Скала Н.В., Нам Г.М. Национальная система бухгалтерского учета в Республике Казахстан. ТОО «Издательство LEM». – Алматы, 2007 . ч.1 – 420 с.

7. Радостовец В.К., Радостовец В.В., Шмидт О.И. Бухгалтерский учет на предприятии. Алматы, Центраудит-Казахстан, 2002 г. – 728 с.

8. Нурсеитов Э.О. Бухгалтерский учет в организациях. – Алматы, 2006. – 472с.

9. О земле. Закон Республики Казахстан от 24.01.2001г. за №152-II // Ведомости Парламента Республики Казахстан, 2001 - №4

10. Методические рекомендации по применению международного стандарта бухгалтерского учета № 36 «Обесценение активов». 2005.

11. Попова Л.А. Бухгалтерский учет: Финансовый аспект - Учебное пособие. Караганда, 2003 – 257с.

12. Приказ Министра финансов РК от 23.05.2007 г. №185 «Об утверждении Типового плана счетов бухгалтерского учета»

13. Березюк В.И. Аудит. Учебно-методический комплекс для дистанционного обучения. Караганда. 2006. 214с.

14. Торшаева Ш.М. Основы аудита. Караганда.: 1999 г. – 60с.

15. Законом Республики Казахстан "Об аудиторской деятельности в Республике Казахстан" от 20 ноября 1998 г.

16. Закон Республики Казахстан от 28.02.07 «О бухгалтерском учете и финансовой отчетности» №234-III. (с изменениями и дополнениями по состоянию на 28.02.2007 г. № 235-III).

17. О налогах и других обязательных платежах в бюджет (Налоговый кодекс). Кодекс Республики Казахстан от 12 июня 2001 г., №209-11 (с изменениями и дополнениями от 01.01.2007г.). - Алматы: Каржы-Каражат, 2006 г.

18. Соколов Я.В. Практический аудит - Москва: «Юрист», 2004 – 812 с.

19. Приказ Министра финансов РК от 22.06.2007 г. №221 «Об утверждении Правил ведения бухгалтерского учета»

20. Владимирова Т.В. и др. Теория бухгалтерского учёта: - Москва: Издательство «Экзамен», 2005. – 320 с.

21. Кочинев Ю.Ю. Аудит. – Санкт-Петербург: «Питер», 2005. – 400 с.

22. Налетова И.А., Слободчикова Т.Е. Аудит. – Москва: «Форум»; «Инфра-М», 2005. – 176 с.

23. Пупко Г.М. Аудит и ревизия. – Минск.: «Книжный Дом»; «Мисанта», 2005 – 512 с.

24. Сейдахметова Ф.С. Современный бухгалтерский учет. – Алматы: ТОО «Издательство LEM», 2005.-548с.

25. Толпаков Ж.С. Бухгалтерский учет основных средств. Караганда, - 2000

26. Тумасян Р.З. Бухгалтерский учёт. – Москва: «Омега-Л», 2006. – 794 с.

27. Уставный и собственный капитал. Долгосрочные активы. Документооборот и учетные регистры. Под редакцией Сайдалиной С.Б.- Алматы: Издательский дом «БИКО», 2005.-248 с.

28. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12.

29. Гумилева Е.Н. Основные средства: приобретение и списание в конце года // Бюллетень бухгалтера, № 52, декабрь 2003г., с.18-20.

30. Жандосова И.А. Учет основных средств// Бухучет на практике, № 1, январь 2004 г.,с.3-60.

31. Михалева Е.В., Хорина Л.И. Выбытие основных средств// Бюллетень бухгалтера, № 25, июнь, 2002г., с.7-9.

32. Питаева Ж. Разработка амортизационной политики в соответствии со стратегией развития предприятия// Бюллетень бухгалтера, № 35, август 2004 г., с.14-17.

33. Полтушев Д., Мамонтова О. Инвентаризация активов: подтверждение достоверности данных учета// Бюллетень бухгалтера, № 50, дек.2004г.,с.8-12.

34. Эльгер П.А. Проблемы оценки и переоценки основных средств при переходе к МСФО// Вопросы учета и налогообложения. – 2006, №5. –с.9-12

Приложение А – Акт приемки-перемещения основных средств

ПК «Экожан» Утверждаю

Руководитель предприятияАбылкаиров М.Т.

Акт

приемки-перемещения основных средств (сокращенный)

| Номер документа | Дата составления |

| 1 | 10.07.03г. |

| Наиме-нование | Полу-чатель, цех, отдел | Корреспон-денция счетов | Перво-начальная стоимость | Инвен-тарный номер | Срок службы, лет | норма аморт. отчислений | |

| дебет | кредит | ||||||

| произв. здание | 01 | 2412 | 5020 | 46500 | 20 | 01001 | 8% |

| склад | 02 | 2412 | 5020 | 25000 | 20 | 01002 | 8% |

На основании приказа учредителя ПК «Экожан» Абылкаирова М.Т. о внесении производственного сооружения и здания склада в уставный капитал ПК «Экожан»

От 9 «07» 2003 №17 произведен осмотр производственного сооружения и здания склада, принимаемого в эксплуатацию от Абылкаирова М.Т. в качестве вклада в уставный капитал.

Объект находится по адресу: г.Караганда, ул.Складская, 101

| Наименование | Вид сооружения по клас-сификации ОС | Год постройки | Дата ввода в эксплуатацию | Номер технического паспорта |

| произв.здание | 01 | 1999 | 10.07.2003 | CS-65945 |

| склад | 02 | 1999 | 10.07.2003 | AD-15478 |

Краткая характеристика объекта: здания склада предназначено для хранения материалов, производственное сооружение представляет собой 1-но этажное здание, предназначенное для установки и работы производственно-технологического оборудования.

Объект техническим условиям соответствует.

Заключение комиссии: - Здания принять в эксплуатацию и

поставить на баланс ПК «Экожан»

Председатель комиссии:

Директор ТОО «Агат» ___________Самойлюк В.Ф.

Члены комиссии:

Инженер ____________ Скоков П.А.

Мастер по производству _____________Тимошенко А.П.

Гл.бухгалтер ____________ Сирина А.М.

М.П.

Отметка в бухгалтерии об открытии карточки ОС 10.07.03г.

Гл.бухгалтер Сирина А.М.

ПК " Экожан "

предприятие, организация

Инвентарный список основных средств(по месту их нахождения, эксплуатации)

| № доку- мента | Дата составления | Код структурной единицы предприятия | Вид производства | Цех (отдел) | Участок (линия) | Бригада |

| 2 | 05.01.04 | 01 | основн. | 1 | 05 | 03 |

Машины и оборудование

наименование классификационной группы (вида)

| Инвентарная карточка или запись в инвентарной | Инвентарный номер | Полное наименование объекта | Признак собственности | Стоимость, тенге | Выбытие (перемещение) | ||||||

| документ | причина выбытия (перемещения) | ||||||||||

| номер | дата | дата | номер | наименование | код | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 194 | 21.04.04 | 04343 | Автомашина Оpel | собств. | 485200 | ||||||

| 195 | 20.11.05 | 04344 | Холодильник слоевой Г-45 | собств. | 374000 | ||||||

| 196 | 07.01.06 | 04345 | Принтер НР 1160 | собств. | 37150 | ||||||

Приложение В – Акт на списание основных средств

ПК «Экожан»

предприятие, организация

УТВЕРЖДАЮ

Руководитель предприятия

Абылкаиров М.Т.

АКТ

на списание основных средств

"16" февраля 2008 года

| Номер документа | Дата составления | Код вида операции |

| 75 | 16.02.2008г. | 38 |

| Цех | Дебет | Кредит | Сумма | Номер | Норма амортизационных отчислений | |||

| отдел, участок, линия | счет, субсчет | код аналитического учета | счет, субсчет | код аналитического учета | тенге | Инвен-тарный | завод-ской | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | 2424 | 2415 | 12300 | 0573 | 15 | |||

| 2 | 7411 | 2415 | 12700 | |||||

| 3 | 7411 | 3311 | 4038 | |||||

| 4 | 7211 | 3131 | 1905 | |||||

| 5 | итого | 30943 | ||||||

Комиссия назначена приказом_Директора ПК «Экожан»

распоряжением от "14"февраля 2008 года № 75 на основании представления главного инженера произвела осмотр матричного принтера_______

наименование объекта

и установила его подлежащим списанию на основании следующего:

1. Год изготовления - 1994.

2. Поступил на предприятие 15 апреля 2002г.

3. Техническое состояние и причины списания – моральный износ. К эксплуатации не пригоден.

4. Заключение комиссии – матричный принтер списать с баланса

| Оборудование | Год выпуска (постройки) | Дата ввода в эксплуатацию (месяц, год) | |

| вид | код | ||

| 10 | 11 | 12 | 13 |

| произв. | 143 | 1994 | 15.04.1994 |

Приложение: перечень документов технический паспорт, инвентарная карточка, накладная № 147

Председатель комиссии главный инженер Эльгер К.П.

Члены комиссии: главный бухгалтер Турушева А.Р.

Инженер-системотехник Аксаков А.Г.

Приложение Г – Журнал хозяйственных операций за январь 2008 г.

Журнал хозяйственных операций (фрагмент) за январь 2008 года по предприятию ПК «Экожан»

| Дата | Содержание операции | Документ-основание | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 03.01 | А) Принят в эксплуатацию компрессор Б) Учтен налог на добавленную стоимость | Акт приемки-передачи основных средств №1 | 2413 1420 | 3310 3310 | 2368000 307840 |

| 04.01 | А) Оприходован сейф Б) НДС | Акт приемки-передачи (переме-щение) основных средств №2 | 2415 1420 | 3310 3310 | 420000 54600 |

| 05.01 | А) Списан с баланса пришедший в негодность фрезерный станок по балансовой стоимости Б) Списан начисленный износ по станку В) оприходованы материалы от ликвидации станка | Акт списания основных средств №1 от 05.01.01г. | 7412 2422 1315 | 2413 2413 6212 | 7167 119833 7167 |

| 07.01 | А) Оприходован холодильник, приобретенный подотчетным лицом за наличный расчет Б) НДС | Акт приемки-передачи основных средств №3 | 2415 1421 | 1251 1251 | 24000 3120 |

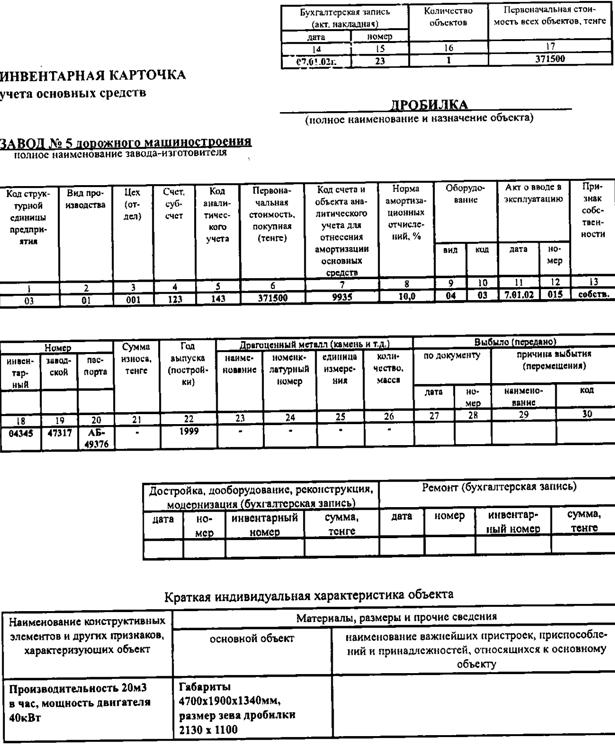

Приложение Д – Инвентарная карточка учета основных средств

|

| |

| |

|

Приложение Ж – Опись инвентарных карточек по учету основных средств

ПК «Экожан»

предприятие, организация

Опись инвентарных карточек по учету основных

средств за период с 1 января 2008 года по 01.03.2008г.

Машины и оборудование

наименование классификационной группы

| Номер | Наименование объекта | Признак собственности | Отметка о выбытии | |

| карточки | инвентарный | |||

| 1 | 2 | 3 | 4 | 5 |

| 196 | 04345 | Принтер НР 1160 | собственные | |

| 197 | 04346 | Холодильник слоевой Г-45 | собственные | |

Приложение И – Карточка учета движения основных средств

ПК " Экожан "

предприятие, организация

Карточка учета движения основных средств

| № документа | Дата составления | Кол структурной единицы предприятия | Вид производства | Участок (линия) | Бригада |

| 4 | 05.01.07 | 01 | 02 | 03 | 04 |

Машины и оборудование

наименование классификационной группы (вида)

| Отчетные периоды | Наличие основных средств на 1 -е число отчетного периода | Поступило | Выбыло | |||

| всего | в том числе введено в действие | всею | в том числе ликвидировано | в том числе безвозмездно передано | ||

| Январь | 9406000 | 1200300 | 1200300 | - | - | |

| Февраль | 10606300 | - | - | |||

| Март | 10606300 | 200000 | 200000 | 50300 | 50300 | - |

| Итого за I квартал | 1400300 | 1400300 | 50300 | 50300 | ||

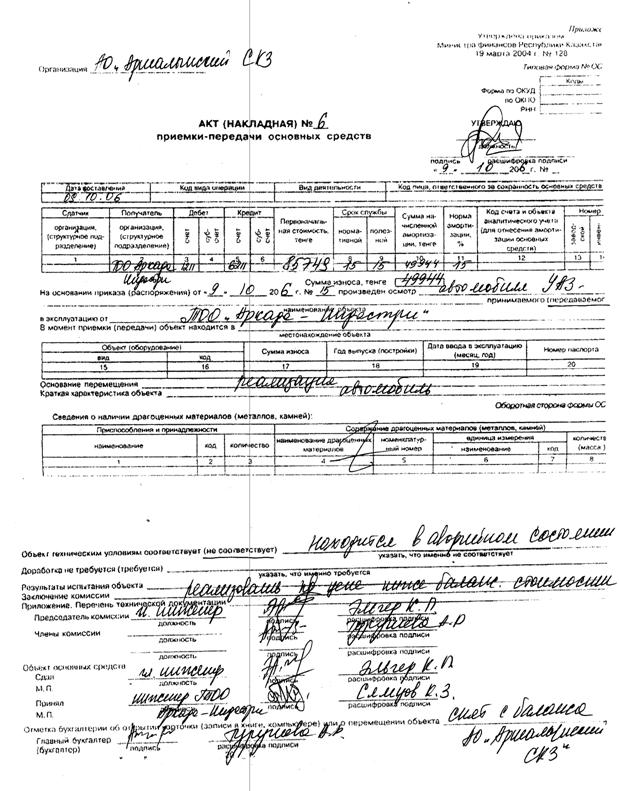

Приложение К – Акт приемки-передачи основных средств

|

|

Приложение Л – Счет-фактура

Счет – фактура № 9 от « 10 » 01 2008г.

Поставщик ПК «Экожан»

Свидетельство о регистрации плательщика НДС

РНН и адрес поставщика:

0 комментариев