Навигация

Учет наличия и движения основных средств. Документальное оформление движения основных средств

42759

знаков

0

таблиц

2

изображения

1.3 Учет наличия и движения основных средств. Документальное оформление движения основных средств.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Поступающие основные средства принимает комиссия, назначенная руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт ( накладная ) приемки-передачи основных средств (ОС-1) на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица. В акте указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акт приемки-передачи основных средств передают в бухгалтерию организации, прикладывая всю техническую документацию данного объекта. Акт утверждается руководителем организации и бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другой отделы предприятия.

Поступающее на склад оборудование для установки оформляют актом о приемке оборудования. В акте указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами комиссии.

Передачу оборудования монтажным организациям оформляют актом приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимости переданного оборудования, его комплектности и выявленных при наружном осмотре оборудования дефектах. Акт подписывают представители заказчика и монтажной организации и материально-ответственное лицо, принявшее переданное оборудование на хранение.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов. Акт подписывают представители заказчика, подрядчика и организации изготовителя.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки-сдачи отремонтированных и модернизированных объектов. В акте указывают изменения в технической характеристике и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией (стоимость выполненных работ – по договору и фактическую). Акт подписывают работник цеха (отдела), уполномоченный на приемку основных средств, и представитель цеха (предприятия), производящего реконструкцию и модернизацию, после чего акт сдают в бухгалтерию организации, которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт составляют в двух экземплярах (по экземпляру обеим сторонам).

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют актом (накладной ) приемки-передечи основных средств. Акт-накладную выписывает в двух экземплярах работник цеха (отдела) сдатчика. Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию для записи в инвентарной карточке, а второй остается у сдатчика для отметки о выбытии соответствующего объекта в инвентарном списке основных средств.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом на списание автотранспортных средств.

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей (запасных частей, металлолома и т.п. ), полученные от ликвидации объекта ( выручки от ликвидации ), результат от списания.

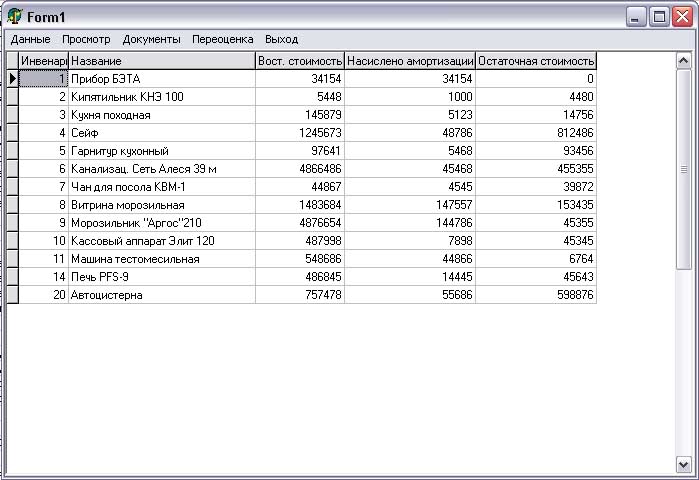

Основным регистром аналитического учета основных средств являются инвентарные карточки. На лицевой стороне инвентарных карточек указывают наименование и инвентарный номер объекта, год выпуска (постройки), дату и номер акта о приемке, местонахождение, первоначальную стоимость, норму амортизационных отчислений, шифр затрат (для отнесения сумм амортизации), сумму начисленной амортизации, внутреннее перемещение и причину выбытия.

На оборотной стороне инвентарных карточек указывают сведения о дате и затратах по достройке оборудования, дооборудования, реконструкции и модернизации объекта, выполненных ремонтных работах, а также краткую индивидуальную характеристику объекта.

Инвентарные карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре на основе первичных документов (актов приемки-передачи, технических паспортов и др.). Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно-хозяйственное назначение и поступивших в эксплуатацию в одном календарном месяце.

Синтетический учет наличия и движения основных средств, принадлежащих предприятию на правах собственности, осуществляются на следующих счетах:

01 «Основные средства»;

02 «Амортизация основных средств»;

91 «Прочие доходы и расходы».

Стоимость основных средств, поступивших в качестве вклада в уставный капитал, оформляется бухгалтерской записью:

Дт. счета 08 «Вложения во внеоборотные активы»

Кт. счета 75 «Расчеты с учредителями»

Дт. счета 01 «Основные средства»

Кт. счета 08 «Вложения во внеоборотные активы»

Основные средства, приобретенные за плату у других организаций и лиц, а также созданные в самой организации, отражают по Дт. счета 01 «Основные средства» и Кт. счета 08 «Вложения во внеоборотные активы».

Основные средства, поступившие от других организации и лиц безвозмездно, а также в качестве субсидии правительственного органа отражаются по Дт. счета 01 и Кт. счета 80 «Прибыли и убытки» в составе внереализационных.

Безвозмездно принятые основные средства приходуются по Дт. счетов 08 «Вложения во внеоборотные активы» и Кт.счета 98 «Доходы будующих периодов», субсчет 98-2 «Безвозмездные поступления». Стоимость безвозмездно полученных основных средств по мере начисления амортизации по ним списывается с субсчета 98-2 в Кт.счета «Прочие доходы и расходы».

Отсюда можно составить следующую бухгалтерскую запись по безвозмездно принятым основным средствам:

Дт.счетов Кт.счетов

08 98 Безвозмездно поступили основные средства

01 08 Ввели в состав основных фондов предприятия по первоначальной стоимости

25,26,др. 02 Начислена амортизация

98 91 Доходы от безвозмездно полученных основных средств

При выбытии основных средств накопленная амортизация по объекту списывается в уменьшение его первоначальной стоимости:

Дт. счета 02 «Амортизация основных средств»

Кт. счета 01 «Основные средства»

При выбытии основных средств вследствие продажи, по причине ветхости, морального износа, безвозмездной передачи остаточная стоимость объекта списывается со счета 01 в Дт. счета 91 «Прочие доходы и расходы». Кроме того, по Дт. счета 91 отражаются все расходы, связанные с выбытием основных средств, а по Кт. – все поступления, связанные с выбытием основных средств ( выручка от продажи объектов, стоимость материалов, лома, утиля, полученные при ликвидации объектов, и др. ).

Таким образом, на счете 91 «Прочие доходы и расходы» формируется финансовый результат от выбытия основных средств. Ежемесячно этот финансовый результат списывается со счета 91 на счет 99 «Прибыли и убытки».

При продаже основных средств их продажную стоимость отражают по Дт. счета 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с разными дебиторами и кредиторами» и Кт. счета 91 «Прочие доходы и расходы». Одновременно остаточную стоимость основных средств списывают с Кт.счета 01 «Основные средства» в Дт. счета 91, а сумму амортизации по проданным основным средствам – в Дт.счета 02 «Амортизация основных средств» и Кт. счета 01. В дт.91 списывают также НДС по основным средствам (с Кт. счета 68 «Расчеты по налогам и сборам») и расходы по продаже основных средств с Кт.счетов 23 «Вспомогательное производства» и др.

При безвозмездной передаче основных средств их остаточную стоимость списывают с Кт.счета 01 «Основные средства» в Дт.счета 91 «Прочие доходы и расходы», а сумму амортизации – с Кт. счета 01 в Дт.счета 02 «Амортизация основных средств». Расходы по демонтажу, упаковке, транспортировке и др. по безвозмездно переданным объектам отражают по Дт.счета 91 с кредита соответствующих расчетных и др. счетов. Финансовый результат от безвозмездной передачи основных средств списывают со счета 91 на счет 99 «Прибыли и убытки».

Основные средства, переданные в счет вклада в уставный капитал (фонд) других организаций и в счет вклада в общее имущество по договору простого товарищества списывают по остаточной стоимости в Дт. счета 58 «Финансовые вложения» с Кт. счета 01 «Основные средства», а сумму амортизации по переданным основным средствам – с Кт. счета 01 вДт. Счета 02. Дополнительные расходы, связанные с передачей основных средств, списывают в Дт. счета 91 с Кт. соответствующих счетов.

Выявленные по инвентаризации неучтенные основные средства подлежат оприходованию по Дт.счета 01 «Основные средства» с Кт. счета 91 «Прочие доходы и расходы» с последующим установлением причин возникновения излишка и виновных лиц .

Для учета выбытия основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств». В Дт. этого счета переносят стоимость выбывшего объекта, а в Кт. – сумму накопленной амортизации. Остаточную стоимость объекта списывается со счета 01 «Основные средства» на счет 91 Прочие доходы и расходы».

Похожие работы

... и подрядчиками». Включение в стоимость объектов дарения произведённых затрат отражается записями на счетах бухгалтерского учёта: Д 01 «Основные средства» К 08 «Вложения во внеоборотные активы». Согласно статье 575 ГК РФ, дарение в отношениях между коммерческими организациями не допускается, за исключением обычных подарков, стоимость которых не превышает пяти минимальных размеров оплаты труда. ...

... ; · Многолетние насаждения, выращиваемые в питомниках, в качестве посадочного материала. Чтобы знать состояние и эффективно использовать основные средства, необходимо правильно организовать их учёт. Перед бухгалтерским учётом основных средств стоят следующие задачи: · Обеспечение контроля за наличием и сохранностью основных средств; · Правильное своевременное и документальное ...

... месяца» равно «Сальдо на начало месяца» - Итого по дебету счета + Итого по кредиту счёта. ЗАКЛЮЧЕНИЕ В ходе выполнения курсовой работы был разработан документ постановка и алгоритм решения задачи «Учёт основных средств для ОАО «Алеся-сервис». В первом разделе данного отчета определено назначение и область применения задачи. Во втором и третьем разделах описана выходная и входная информация, ...

... выявленных дефектах оборудования по форме № ОС–16 для оформления приемки оборудования, по которому необходимо составлять рекламацию поставщику [4]. 2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЁТА ОСНОВНЫХ СРЕДСТВ 2.1 Учет поступления и выбытия основных средств Основные средства могут поступить на предприятие одним из следующих способов: 1. Путем приобретения за плату или в обмен на другое имущество; ...

0 комментариев