Навигация

Оценка потерь при приемке товаров от поставщиков

117918

знаков

7

таблиц

1

изображение

2.4 Оценка потерь при приемке товаров от поставщиков

Одним из важнейших условий правильного управления дебиторской задолженностью является своевременная инвентаризация расчетов и обязательств с последующей выверкой взаиморасчетов с дебиторами и кредиторами.

В формах отчетности в приложении (Форма № 1 «Бухгалтерский баланс», строка 230; Приложение к Бухгалтерскому балансу форма №4), целями проведения инвентаризации организации по соответствующим строкам "Дебиторская задолженность" являются:

- проверка полноты отражения в бухгалтерском учете организации всех обязательств;

- установление фактического наличия дебиторской задолженности организации;

- выявление предприятий, которые фактически не являются дебиторами организации;

- подготовка пакетов документов по дебиторам организации, необходимых для взыскания дебиторской задолженности в судебном порядке;

- подготовка предложений по списанию дебиторской задолженности в силу невозможности ее взыскания в результате отсутствия первичных документов, а также в результате истечения сроков исковой давности и отказа должника от погашения задолженности на основании данного факта;

- приведение данных бухгалтерского учета организации в соответствие с результатами инвентаризации;

- построение в организации эффективной системы управления дебиторской задолженностью.

Только в ходе полной инвентаризации можно установить, насколько содержание учетных данных и первичных документов соответствует фактическому объему обязательств организации, а также установить возможность взыскания дебиторской задолженности в досудебном и судебном порядке. По результатам инвентаризации специалистами юридического отдела формируются пакеты документов, необходимых для взыскания дебиторской задолженности в судебном порядке, или осуществляется подробный анализ причин невозможности взыскания задолженности, что является основанием для списания этих сумм. Поэтому, прежде чем приступить к взысканию дебиторской задолженности в целях экономии временных, а также денежных ресурсов, организациям рекомендуется провести инвентаризацию ее финансовых обязательств.

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки обязательств организации в целях обеспечения достоверности данных учета и отчетности.

Проведение инвентаризации расчетов требует особой профессиональной подготовки от специалистов. Специфика проверки состоит в том, что эффективное проведение инвентаризации связано с рассмотрением не только бухгалтерских, но и правовых аспектов, которые в совокупности требуют от специалистов соответствующих знаний в области юриспруденции, экономики, бухгалтерского учета и аудита. От правильности ее проведения и надлежащего оформления ее результатов зависит и успешность дальнейших мероприятий организации, направленных на внедрение эффективной системы управления дебиторской задолженностью.

Инвентаризация обязательств коммерческих организаций является элементом учетной политики.

Согласно п. 3 ст. 6 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете", а также п. п. 8 и 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[16], при формировании учетной политики утверждается и порядок проведения инвентаризации имущества и обязательств организации. Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Механизм проведения инвентаризации определяется в соответствии с положениями Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания), а также Закона N 129-ФЗ.

Согласно Методическим указаниям инвентаризации подлежат все виды финансовых обязательств. В Положении N 34н уточняется, что под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

Порядок проведения инвентаризации в организации (количество в отчетном году, дата проведения, перечень проверяемых имущества и финансовых обязательств) устанавливается руководителем организации, за исключением случаев, указанных в Законе N 129-ФЗ, когда проведение инвентаризации обязательно:

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при установлении фактов хищений или злоупотреблений;

- в случаях стихийных бедствий, пожара, аварии или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации организации перед составлением ликвидационного (разделительного) баланса;

- при смене руководителя коллектива (в случае коллективной материальной ответственности), при выбытии из коллектива более 50% ее членов, а также по требованию одного или нескольких членов коллектива.

Инвентаризации расчетов с поставщиками и подрядчиками не только элемент бухгалтерского учета, она является отправной точкой для проведения в последующем акта сверки взаимных расчетов с клиентами. Именно наличие этого документа продлевает в соответствии с Гражданским кодексом сроки исковой давности. Общий срок исковой давности определен в 3 года. Однако в расчетах с дебиторами и кредиторами необходимо учитывать условия, при которых прерывается установленный срок давности статьей 196 Гражданского кодекса. Эти случаи приведены в статье 203 Гражданского кодекса РФ

1) предъявлением иска в установленном порядке;

2) совершением обязанным лицом действий, свидетельствующих о признании долга.

После перерыва течение срока исковой давности начинается заново; время, истекшее до перерыва, не засчитывается в новый срок[17]:

Действиями, свидетельствующими о признании должником долга, к примеру, могут быть:

- частичная оплата долга;

- письменное подтверждение задолженности;

- просьба об отсрочке уплаты долга;

- уплата штрафных санкций по договору.

Акт сверки взаимных расчетов, составляемый с участием сторонников сделки, является тем документом, приведенным выше.

Если поставщик не поставил предусмотренное договором поставки количество товаров либо не выполнил требования покупателя о замене недоброкачественных товаров или о доукомплектовании товаров в установленный срок, покупатель вправе приобрести непоставленные товары у других лиц с отнесением на поставщика всех необходимых и разумных расходов на их приобретение.

Исчисление расходов покупателя на приобретение товаров у других лиц в случаях их недопоставки поставщиком или невыполнения требований покупателя об устранении недостатков товаров либо о доукомплектовании товаров производится по правилам, предусмотренным пунктом 1 статьи 524 Кодекса[18].

Покупатель (получатель) вправе отказаться от оплаты товаров ненадлежащего качества и некомплектных товаров, а если такие товары оплачены, потребовать возврата уплаченных сумм впредь до устранения недостатков и доукомплектования товаров либо их замены.

Методическими указаниями по учету материально - производственных запасов установлен следующий порядок учета недостач и порчи материалов, обнаруженных при их приемке.

Сумма недостач и порчи в пределах норм естественной убыли определяется умножением количества недостающих или испорченных материалов на договорную (продажную) стоимость поставщика (без НДС и транспортных расходов). Исчисленная сумма недостач или порчи отражается по дебету счета 94 "Недостачи и потери от порчи ценностей" и кредиту счетов расчетов (60 или 76). Одновременно сумма недостач или порчи списывается с кредита счета 94 на счета учета транспортно - заготовительных расходов или отклонений в стоимости материальных запасов (счет 10 или 16).

Если испорченные материалы могут быть использованы в организации или проданы (с уценкой), то они приходуются по ценам возможной продажи. На эту стоимость уменьшают сумму потерь от порчи.

Недостачи и порча материалов сверх норм естественной убыли учитывают по фактической себестоимости, включая транспортно - заготовительные расходы, НДС и акцизы по дебету счетов расчетов по претензиям (счет 76 "Расчеты с разными дебиторами и кредиторами", субсчет 2 "Расчеты по претензиям") и кредиту счетов по учету расчетов (60, 76).

При поступлении недостающих материалов от поставщиков они оприходуются по дебету счетов учета материалов с кредита счета 76. При этом списанная с кредита счета 76 сумма НДС отражается по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям".

При отсутствии оснований для предъявления претензий суммы недостач или потерь от порчи списываются покупателем на счет 94 с кредита счетов учета расчетов (60 или 76).

Организации при приемке товара для оценки потерь следует составить акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей (ТОРГ-2 или ТОРГ-3), утвержденного Постановлением Госкомстата России от 25.12.1998 N 132 "Об утверждении унифицированных форм первичной учетной документации по учету торговых операций" (Письмо Минфина России от 15.08.2006 N 03-03-04/1/628).

Указанную форму выписывают при наличии количественных и качественных расхождений по сравнению с данными сопроводительных документов поставщика. В дальнейшем данный акт является юридическим основанием для предъявления претензии поставщику.

Приемка товара по количеству и качеству производится в присутствии поставщика или его представителя, имеющего доверенность, и оформляется актом. При неявке поставщика или его представителей при приемке товара либо отсутствии у прибывших представителей надлежаще оформленных доверенностей предусмотрена самостоятельная приемка покупателем товара. Покупатель вправе зафиксировать недостачу товаров составленным в одностороннем порядке актом.

В учете расчетов с поставщиками и подрядчиками особое место занимает вопрос восстановления НДС по недостающим ценностям.

Достаточно квалифицированное пояснение этого вопроса приводится в письме МФ РФ[19]. О применении НДС в отношении похищенного имущества в письме приводится, что:

- выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей (например, в связи с потерей, порчей, боем, хищением, стихийным бедствием и др.), объектом налогообложения НДС не является;

- суммы налога, ранее правомерно принятые к вычету по указанному имуществу, необходимо восстанавливать. Восстановление следует производить в том налоговом периоде, в котором недостающее имущество списывается с учета;

- по амортизируемому имуществу восстановлению подлежит НДС в размере суммы, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки;

- при выявлении виновных лиц и возврате имущества налогоплательщику в случае использования возвращенных ценностей в операциях, подлежащих налогообложению НДС, должна быть представлена корректирующая налоговая декларация за тот налоговый период, в котором произведено восстановление вычетов;

- в случае компенсации ущерба виновным лицом денежными средствами начисление НДС не осуществляется и корректировка сумм восстановленных вычетов не производится.

Из судебной практики имеем, что при списании товарно-материальных ценностей по причине их недостачи не возникает объект налогообложения НДС и обязанность налогоплательщика "восстанавливать" налоговый вычет по НДС[20].

Требование Налогового кодекса о применении «налогового вычета» к различным ситуациям, привлекшим недостачу товаров, необходимо рассматривать в каждом случае, и зависит от причины их возникновения. В частности недостача товара, обнаруженная в процессе инвентаризации, к числу случаев, перечисленных в п. 3 ст. 170 Налогового кодекса, не относится[21].

В пункте 3 ст. 170 Налогового кодекса прописаны все ситуации, при которых суммы налога, принятые к вычету, подлежат восстановлению. Недостача товара к числу таких случаев не относится, в связи с чем по недостачам и хищениям обязанность по внесению в бюджет ранее принятых к зачету сумм НДС законодательством не предусмотрена, за исключением недостачи в пределах норм естественной убыли.

Глава 3 АНАЛИЗ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ И ИХ ВЛИЯНИЕ НА ФИНАНСОВОЕ СОСТОЯНИЕ ОАО «Агро-Инвест»

3.1 Анализ дебиторской задолженности в ООО «Агро-Инвест»

В составе оборотного капитала важным компонентом фондов обращения являются дебиторская задолженность и денежные средства.

В силу специфики форм, скорости движения, закономерности возникновения эти виды оборотных средств не могут быть заранее рассчитаны и учтены подобно нормируемым оборотным средствам. Управление этими элементами оборотных средств осуществляется иными способами и методами. Хозяйствующие субъекты (а в государственном секторе — государство) имеют возможность управлять этими средствами и воздействовать на их величину с помощью системы кредитования и расчетов.

Предприятия, работающие на коммерческом расчете, заинтересованы в сокращении размера дебиторской задолженности, так как это влечет ускорение оборачиваемости оборотных средств в сфере обращения, а следовательно, более эффективное использование оборотного капитала в целом. Уменьшение, например, размеров дебиторской задолженности по товарным операциям улучшает показатели выполнения плана поставок по договорам, планов по прибыли и рентабельности. Сокращение оборотных средств в прочих расчетах означает более полное использование их по назначению, так как они при этом не выбывают из сферы производства.

Таким образом, задачей каждого предприятия является использование всех резервов максимально возможного сокращения объема оборотных средств в сфере обращения. К этим резервам следует отнести укрепление расчетно-платежной дисциплины, развитие прямых хозяйственных связей между предприятиями, укрепление договорной дисциплины и соответствующее выполнение договорных обязательств, расширение практики применения прогрессивных форм расчетов.

Важным фактором, стимулирующим сокращение средств в сфере обращения, является банковский кредит на пополнение оборотных средств, способствующий рациональному использованию не только нормируемых, но и ненормируемых оборотных средств.

Средства в дебиторской задолженности свидетельствуют о временном отвлечении средств из оборота предприятия, что вызывает дополнительную потребность в ресурсах и может привести к напряженному финансовому состоянию.

Дебиторская задолженность может быть допустимой, то есть обусловленной действующей системой расчетов, и недопустимой, свидетельствующей о недостатках и финансово-хозяйственной деятельности. В целях предотвращения потерь и, признания предприятия несостоятельным, каждый хозяйствующий субъект должен стремиться к всемерному сокращению дебиторской задолженности.

Существуют различные виды дебиторской задолженности:

товары отгруженные; расчеты с дебиторами за товары и услуги; расчеты по векселям полученным; расчеты с дочерними предприятиями, с бюджетом, с персоналом по прочим операциям; авансы, выданные поставщикам и подрядчикам; задолженность участников (учредителей) по взносам в уставный капитал; расчеты с прочими дебиторами.

Средства в товарах отгруженных составляют значительную долю всей дебиторской задолженности на предприятиях, производящих продукцию. Средства в товарах отгруженных образуются неизбежно, так как готовая продукция, находящаяся на складе, в установленные договором сроки отгружается потребителям. Однако в составе товаров отгруженных имеются неодинаковые по значению средства. Часть из них приходится на долю товаров отгруженных, сроки оплаты которых не наступили. По прошествии этих сроков и, наличию по-прежнему неплатежей, средства предприятия принимают форму товаров отгруженных, неоплаченных в срок покупателем, или товаров отгруженных на ответственном хранении у покупателя. Последние две группы свидетельствуют об отсутствии средств у покупателя или об отказе последнего от оплаты расчетных документов, что неизбежно вызывает внеплановое перераспределение оборотных средств у поставщиков и нарушение платежно-расчетной дисциплины.

Большой удельный вес неоплаченных счетов и других видов задолженности, тогда как платежи дебиторов в настоящее время - один из основных источников поступления средств фирмы - приводят к необходимости принятия соответствующих решений по управлению дебиторской задолженностью. Рассмотрим структуру дебиторской задолженности в табл. 4

Таблица 4

Структура дебиторской задолженности по срокам возникновения в ООО «Агро-Инвест»

| Дата | Всего, тыс. руб. | Дебиторы по срокам возникновения, дней | ||||

| 30 | 60 | 90 | 120 | Свыше 120 дней | ||

| На 1.01.09. | 8 536 | 2706 | 900 | 1210 | 643 | 3077 |

| На 31.12.09. | 28 735 | 9334 | 3000 | 5600 | 4468 | 6333 |

Данные показывают, что по сравнению с предыдущим периодом, удельный вес дебиторской задолженности со сроком возникновения свыше 120 дней снизился с 36% до 22,0%, что следует отнести к положительной тенденции эффективности управления оборотными средствами Общества.

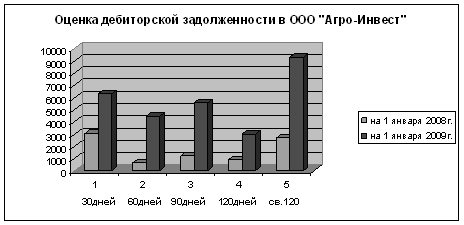

При анализе следует, прежде всего, оценить характер существующей дебиторской задолженности. При этом анализируется состав дебиторов, выявляются в их составе безнадежные долги. Подобная оценка проводится по группам дебиторов с различными сроками возникновения. При этом может быть составлена диаграмма, представленная на рис. 1.

Рис. 1. Оценка состояния дебиторской задолженности в ООО «Агро-Инвест»

Тенденция изменения дебиторской задолженности во времени показывает, как идет процесс старения задолженности и какова степень риска неплатежеспособности покупателей. По диаграмме можно судить, в какой период фирма ослабила внимание к дебиторам, в результате чего сумма долга возросла или осталась на прежнем уровне.

Анализ диаграммы показывает на необходимость эффективной работы по взысканию дебиторской задолженности, имеющей более 120 дней со времени образования.

Изучая историю возникновения дебиторской задолженности, произведена группировка по времени их возникновения. Чуть более 1/3 части дебиторской задолженности возникают в течение отчетного месяца и более 77% долга, числящиеся на счетах бухгалтерского учета за 2008г. и имеют срок возникновения до 120 дней, и только 23% задолженности превышают четырехмесячный срок их возникновения. На 1 января 2009 года эта сумма достигает 6333 тыс. руб. Данные о состоянии дебиторской задолженности в ООО «Агро-Инвест» сведены в табл. 5.

Таблица 5

Состояние дебиторской задолженности в ООО «Агро-Инвест» на 1 января 2009г.

| Дебиторы по срокам возникновения, дней | Сумма дебиторской задолженности, тыс. руб. | Удельный вес в общей сумме, % | Вероятность безнадежных долгов, % | Сумма безнадежных долгов, тыс. руб. | Реальная величина задолженности, тыс. руб. |

| 0-30 | 9334 | 32.48 | 2.5 | 233 | 9101 |

| 30-60 | 3000 | 10.44 | 3.0 | 90 | 2910 |

| 60-90 | 5600 | 19.49 | 8.0 | 448 | 5152 |

| 90-120 | 4468 | 15.55 | 11.5 | 514 | 3954 |

| 120-150 | 2733 | 9.51 | 15.0 | 410 | 2323 |

| 150-180 | 2000 | 6.96 | 40.0 | 800 | 1200 |

| 180-360 | 1000 | 3.48 | 55.0 | 550 | 450 |

| 360-720 | 465 | 1.62 | 70.0 | 325.5 | 139.5 |

| Свыше 720 | 135 | 0.47 | 95.0 | 128.3 | 6.7 |

| Итого | 28735 | 100.0 | 12.18 | 3498.8 | 25236.2 |

Данные табл.1 показывают, что предприятие не получит 3498,8 тыс. руб., или 12,18% (3498,8 х 100/28735) обшей суммы дебиторской задолженности.

Безнадежные долги могут быть покрыты за счет специально сформированных ресурсов, в частности за счет резерва по сомнительным долгам.

3.2 Анализ оборачиваемости дебиторской и кредиторской задолженности

В составе оборотных средств производственные запасы и дебиторская задолженность зачастую составляют около 80% и около 30% всех активов предприятия [36, с.87].

На величину дебиторской задолженности влияет множество факторов: принятая на предприятии система расчётов, вид продукции, работ, услуг и другие. В условиях инфляции и нестабильной экономики, основной формой расчётов становится предоплата.

Управление дебиторской задолженностью предполагает прежде всего контроль за оборачиваемостью средств в расчётах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Следует больше внимание уделять и отбору потенциальных заказчиков и определению условий оплаты работ, оговоренных в контрактах.

Отбор заказчиков рекомендуется производить с помощью таких критериев как: уровень финансовой устойчивости, текущей платёжеспособности, соблюдение платёжной дисциплины в прошлом, прогнозные финансовые возможности заказчика по оплате запрашиваемого объёма или объёма работ, экономические и финансовые условия предприятия-продавца (степень нуждаемости в денежной наличности и т. п.).

Для оценки оборачиваемости дебиторской задолженности (средств в расчётах) используются показатели оборачиваемости, рассчитываемые по формулам:

Число оборотов =

Средняя дебиторская задолженность рассчитывается по формуле средней арифметической: полу сумма на начало года плюс полу сумма на конец года.

Период погашения дебиторской задолженности =

В таблице 6 приведены расчёты показателей оборачиваемости средств в расчётах.

Таблица 6

Анализ оборачиваемости дебиторской задолженности в ООО «Агро-Инвест» за 2007 – 2009г.г.

| № п/п | Показатели | 2007г. | 2008г. | 2009г. | отклонения (+ ; -) | |

| 1996г от 1995г | 1997г от 1996г | |||||

| 1. | Выручка от реализации продукции, работ, услуг, тыс. рублей | 1385948 | 1596698 | 1579234 | 160750 | 32536 |

| 2. | Средняя дебиторская задолженность, тыс. рублей | 91986 | 86945,5 | 258231 | -4540,5 | 171285,5 |

| 3. | Оборачиваемость в разах (стр 1: стр 2) | 15 | 17 | 6 | 3 | -12 |

| 4. | Период погашения дебиторской задолженности, дни (календарные дни : число оборотов) | 24 | 21 | 60 | -4 | 39 |

Рассмотрим влияние факторов на изменение оборачиваемости дебиторской задолженности.

![]() , где

, где

В – период погашения дебиторской задолженности.

ДЗ – средняя дебиторская задолженность.

Д – календарные дни.

ВР – выручка от реализации.

DВдз = Д31 х Д _ Д30 х Д ,

ВР1 ВР1

DВВР = ДЗ0 х Д _ ДЗ0 х Д ,

DВ = DВВР + DВд3

Рассчитываем влияние средней дебиторской задолженности на период погашения (2007 – 2009 г.г.).

DВдз = 86945,5 х 360 _ 91486 х 360 = - 1 день

1546698 1546698

Рассчитываем влияние выпуска продукции на период погашения дебиторской задолженности (2007 – 2009 г.г.).

DВВР = 91486 х 360 _ 91486 х 360 = - 3 дня

1546698 1385948

Рассчитываем совокупное влияние факторов:

DВ = (-1) + (-3) = - 4 дня

Рассчитаем влияние средней дебиторской задолженности на период погашения (1996 – 1997 г.г.).

DВдз = 258231 х 360 _ 86945,5 х 360 = 40 день

1579234 1579234

Рассчитаем влияние выпуска продукции на период погашения дебиторской задолженности ((2007 – 2009 г.г.).

DВВР = 86945,5 х 360 _ 86945,5 х 360 = - 1 день

1579234 1546698

Рассчитаем совокупное влияние факторов:

DВ = 40 – 1 = 39 дней

Как видно из данной таблицы, оборачиваемость 2007 г. по сравнению с 2009 г. повысилась в три раза, период погашения дебиторской задолженности уменьшился на 4 дня. Однако оборачиваемость средств в расчётах в 2009г. по сравнению с 2008г., имеет тенденцию к уменьшению. Так, оборачиваемость понизилась в 12 раз, период погашения дебиторской задолженности увеличился на 39 дней. Эта тенденция в условиях инфляции к всеобщей неплатёжеспособности будет сохраняться. Поэтому следует усилить контроль за дебиторской задолженностью.

В процессе анализа следует выявить сомнительную задолженность, её удельный вес в общем объёме дебиторской задолженности. Необходимо выяснить причины её образования.

Доля сомнительной Сомнительная дебиторская

задолженности = задолженность _ х 100%

Дебиторская задолженность

Бухгалтер, чтобы не допустить просроченной задолженности должен проводить определённую работу: направлять письма, проводить телефонные переговоры, персональные визиты, продажу задолженности специальным организациям, проверять реальность суммы дебиторской задолженности.

Дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств предприятия. В результате этого предприятие несёт потери по следующим причинам:

Похожие работы

... 0,165 0,200 0,231 0,035 0,031 Рентабельность в % 2,68 -0,89 2,276 -3,57 3,166 1.2 Формы безналичных расчётов. Значение и задачи бухгалтерского учёта расчётов с поставщиками и подрядчиками.Большинство расчётов между предприятиями, с бюджетом и внебюджетными фондами производится в виде безналичных платежей. Безналичные расчёты ...

... использовании средств вычислительной техники экономится огромное количество времени необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе. Глава 4 Аудит расчетов с поставщиками и подрядчиками в ОАО «Борма» 4.1 Источники и методы сбора аудиторских доказательств Источниками информации для проверки расчетов с поставщиками и подрядчиками являются: ...

... денежных средств (50, 51, 52, 55) или кредитов банка (90, 92). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчётов. 3 Учет расчетов с поставщиками и подрядчиками. Первичный и аналитический В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, учет расчетов с поставщиками и подрядчиками ...

... всего вышесказанного можно заключить: МУП «Водока-нал» является рентабельным, экономически устойчивым предприятием. 3 Организация бухгалтерского учета расчетов с поставщиками и подрядчиками в МУП «Водоканал»3.1 Документальное оформление расчетов с поставщиками и подрядчикамиПорядок и сроки приема товаров по количеству, качеству и комплектнос-ти и его документального ...

0 комментариев