Навигация

Бухгалтерский учет и анализ расчетов с поставщиками и подрядчиками

87069

знаков

13

таблиц

1

изображение

Белгородский университет потребительской кооперации

Кафедра экономического анализа и аудита

Кафедра бухгалтерского учёта

Допускается к защите

Заведующий кафедрой

____________________

« » 1999г

Дипломная работа

на тему «Бухгалтерский учёт и анализ расчётов

с поставщиками и подрядчиками»

Выполнила студентка ____________ А.В. Лунёва

Научный консультант

К.Э.Н., ассистент ____________ М.В. Мощёнская

Рецензент

гл. бухгалтер

АОЗТ «Крокорс» ____________ Л.Б. Шумилова

![]() Белгород 1999г

Белгород 1999г

Содержание

Введение

Глава 1. Основы построения бухгалтерского учёта

и экономического анализа расчётов с поставщиками

и подрядчиками

Организационно - экономическая характеристика

АОЗТ «Крокорс».

Формы безналичных расчётов. Значение и задачи

бухгалтерского учёта расчётов с поставщиками

и подрядчиками.

Понятие дебиторской и кредиторской задолженности.

Значение и задачи экономического анализа расчётов

с поставщиками и подрядчиками.

Глава 2. Бухгалтерский учёт расчётов с

поставщиками и подрядчиками

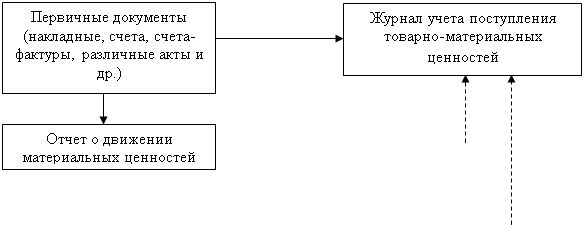

Особенности документального оформления расчётов

с поставщиками и подрядчиками.

Синтетический и аналитический учёт расчётов

с поставщиками и подрядчиками.

Автоматизация бухгалтерского учёта

расчётов с поставщиками и подрядчиками.

Глава 3. Экономический анализ расчётов с

поставщиками и подрядчиками

3.1 Анализ состава и структуры кредиторской задолженности.

Анализ состава и структуры дебиторской задолженности.

Анализ оборачиваемости дебиторской и кредиторской

задолженности.

Сравнительный анализ дебиторской и кредиторской

задолженности.

Выводы и предложения

Список использованной литературы

Приложения

Введение

В настоящее время большое внимание уделяется расчётам с поставщиками и подрядчиками. Это обусловлено тем, что постоянно совершающийся кругооборот хозяйственных средств вызывает непрерывное возобновление многообразных расчётов. Одним из наиболее распространённых видов расчётов как раз и являются расчёты с поставщиками и подрядчиками за сырьё, материалы, товары и прочие материальные ценности.

Всё выше сказанное обусловило выбор темы дипломной работы:

«Бухгалтерский учёт и анализ расчётов с поставщиками и подрядчиками»,

построенной по материалам АОЗТ «Крокорс» г. Старый Оскол.

С учётом поставленной цели в дипломной работе необходимо решить следующие задачи:

раскрыть сущность и формы расчётов с поставщиками и

подрядчиками;

- исследовать порядок документального оформления операций по

учёту расчётов;

отразить особенности синтетического учёта расчётов с

поставщиками и подрядчиками;

выявить преимущества автоматизации бухгалтерского учёта

расчётов с поставщиками и подрядчиками;

раскрыть понятие дебиторской и кредиторской задолженности, а

также значение и задачи экономического анализа;

- проанализировать состав и структуру дебиторской и кредиторской задолженности;

произвести анализ оборачиваемости дебиторской и кредиторской задолженности, в том числе факторный анализ

времени обращения;

осуществить сравнительный анализ дебиторской и кредиторской

задолженности.

Деятельность акционерного общества с ограниченной ответственностью «Крокорс» производится с помощью таких приёмов исследования как наблюдение и сравнение. В ходе анализа состояния расчётов с поставщиками и подрядчиками применяются следующие методы экономического анализа:

метод абсолютных, относительных, средних величин;

метод цепных подстановок;

балансовый метод и другие.

При исследовании постановки учёта на предприятии использованы данные текущего бухгалтерского учёта и отчётности АОЗТ «Крокорс», инструктивные материалы, положения по учёту.

Дипломная работа состоит из трёх глав.

В первой главе излагаются теоретические основы построения бухгалтерского учёта и экономического анализа расчётов с поставщиками и подрядчиками. Даётся краткая организационно – экономическая характеристика предприятия, раскрывается экономическая сущность расчётов

с поставщиками и подрядчиками, отражаются задачи бухгалтерского учёта и экономического анализа расчётов с поставщиками и подрядчиками.

Вторая глава отражает порядок ведения бухгалтерского учёта расчётов с поставщиками и подрядчиками. Даётся характеристика счёта № 60 «Расчёты с поставщиками и подрядчиками», раскрывается методика построения и техника ведения аналитического учёта. Излагается назначение, содержание и порядок ведения записей в учётных регистрах аналитического и систематического учёта. Раскрывается вопрос автоматизации учёта расчётов с поставщиками и подрядчиками.

В третьей главе отражены результаты экономического анализа расчётов с поставщиками и подрядчиками. Рассмотрен анализ состава и структуры дебиторской и кредиторской задолженности, анализ оборачиваемости дебиторской и кредиторской задолженности, а также произведён сравнительный анализ.

В заключении дипломной работы сделаны выводы и рекомендованы конкретные предложения по совершенствованию бухгалтерского учёта и анализа расчётов с поставщиками и подрядчиками.

Глава 1. Основы построения бухгалтерского учёта и экономического анализа расчётов

с поставщиками и подрядчиками

Организационно – экономическая характеристика АОЗТ «Крокорс».

АОЗТ «Крокорс» утверждено в соответствии с Постановлением правительства «О приватизации и реорганизации предприятий агропромышленного комплекса» от 4 сентября 1994 года № 708 решением Собраний уполномоченных представителей хозяйств- учредителей от 15.01.95 № 1, трудового коллектива от 15.01.95, а также Учредительного договора от 15.01.95.

Общество создалось в целях:

- получения прибыли;

удовлетворения спроса на выполнение работ и услуг в сфере агропромышленного комплекса;

реализации на основе полученной прибыли социально – экономических интересов учредителей, акционеров и членов трудового коллектива.

Местонахождение общества = Белгородская область, г. Старый Оскол, Котёл – 10.

Общество самостоятельно и за свой счёт, по поручению и за счёт акционеров, согласно заключённым договорам осуществляет на территории РФ следующие виды деятельности:

осуществление строительства объектов производственного и

гражданского назначения;

разработка проектов на строительство новых объектов,

техническое перевооружение, реконструкцию и расширение

действующих предприятий;

оказание коммерческо-посреднических услуг населению, предприятиям, организациям.

Кроме того, общество вправе осуществлять другие виды деятельности, соответствующие его специализации и не противоречащие законодательству РФ. Для достижения поставленных задач и целей общество осуществляет все не запрещённые законодательством гражданско-правовые сделки, производит операции с имуществом и ценными бумагами.

Уставный капитал общества составляет 1754000 руб., на эту сумму общество выпускает 3508 акций, стоимостью 500 рублей каждая акция.

Высшим органом управления обществом является общее собрание акционеров. В промежутках между общим собранием акционеров высшим органом управления деятельности общества является Совет директоров. Количественный состав директоров – 9 человек. Руководство деятельностью общества осуществляется единоличным исполнительным органом – генеральным директором Щетишеным Б.В.. Срок полномочий генерального директора устанавливается – 5 лет.

АОЗТ «Крокорс» имеет достаточную производственную базу. В неё входят: здания администрации, производственные склады для хранения стройматериалов, пилорамный и столярный цеха, здания и гаражи отдела главного механика.

Имеется один автобус, пять легковых автомобилей, четыре грузовые машины и одна «Газель».

В АОЗТ «Крокорс» работают 147 человек. Из них 122 – рабочих. Административно-управленческий аппарат состоит из 25 человек. В него входит руководящий состав, состоящий из 5 человек, 7 человек мастеров и производителей работ, 3 инженера, диспетчер. В бухгалтерии работают 6 человек, остальные служащие. Главный бухгалтер Шумилова Л.Б. имеет высшее образование. Из бухгалтеров имеют высшее образование 2 человека, остальные – среднее специальное.

Основные показатели, характеризующие работу АОЗТ «Крокорс», показаны в таблице 1. На основании таблицы можно сделать вывод, что выручка от реализации в 1996г. по сравнению с 1995г. снизилась на 186,957 млн. рублей, также и в 1997г. по сравнению с 1996г. уменьшилась на 149,146 млн. рублей. Прибыль от реализации в 1996г. по сравнению с 1995г. снизилась на 50,913 млн. рублей, а в 1997г. по сравнению с 1996г. увеличилась на 49,713 млн. рублей. Среднегодовая стоимость основных производственных фондов в 1996г. по сравнению с 1995г. уменьшилась на 654 млн. рублей, также уменьшилась в 1997г. по сравнению с 1996г. на 894 млн. рублей. Среднесписочная численность работников также уменьшается: в 1996г. по сравнению 1995г. на 13 человек, в 1997г. по сравнению с 1996г. на 15 человек.

Фонд заработной платы из года в год увеличивается. Так в 1996г. по сравнению с 1995г. на 17,102 млн. рублей, а в 1997г. по сравнению с 1996г. на 15,797 млн. рублей. Производительность труда работников в 1996г. по сравнению с 1995г. уменьшилась на 0,519 млн. рублей, однако в 1997г. по сравнению с 1996г. увеличилась на 2,106 млн. рублей. Средняя заработная плата периодически возрастает. Так в 1996г. по сравнению с 1995г. увеличилась на 0,135 млн. рублей, а в 1997г. по сравнению с 1996г. на 0,157 млн. рублей.

Таблица 1.

Основные показатели деятельности

АОЗТ «Крокорс» за 1995 – 1997г.г.

| Показатели | отклонения (+ ; -) | ||||

| 1996г от 1995г | 1997г от 1996г | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| Показатели от реализации, млн. рублей. в действующих ценах в сопоставимых ценах | 1385,948 1385,948 | 1546,698 1198,991 | 1579,234 1397,552 | 160,75 -186,957 | 32,536 |

| Прибыль от реализации, млн. рублей | 37,150 | -13,763 | 35,950 | -50,913 | 49,713 |

| Среднегодовая стоимость основных производственных фондов, млн. рублей | 8392 | 7738 | 6844 | -654 | -894 |

| Среднесписочная численность работников, чел. | 175 | 162 | 147 | -13 | -15 |

| Фонд заработной платы, млн. рублей | 62,712 | 79,814 | 95,611 | 17,102 | 15,797 |

| Производительность труда работников, млн. рублей в действующих ценах в сопоставимых ценах | 7,920 7,920 | 9,548 7,401 | 10,743 9,507 | 1,628 -0,519 | 1,195 2,106 |

| Средняя заработная плата за год | 0,358 | 0,493 | 0,650 | 0,135 | 0,157 |

| Фондоотдача основных средств | 0,165 | 0,200 | 0,231 | 0,035 | 0,031 |

| Рентабельность в % | 2,68 | -0,89 | 2,276 | -3,57 | 3,166 |

Похожие работы

... использовании средств вычислительной техники экономится огромное количество времени необходимое для рутинных операций и бухгалтер может больше времени уделять аналитической работе. Глава 4 Аудит расчетов с поставщиками и подрядчиками в ОАО «Борма» 4.1 Источники и методы сбора аудиторских доказательств Источниками информации для проверки расчетов с поставщиками и подрядчиками являются: ...

... организации Прохоров О. И. (подпись) Руководитель аудиторской группы Сидоров П. П. Таблица 3.2 Программа аудита учета расчетов с поставщиками и подрядчиками Проверяемая организация ОАО «ВЭЛТ - Кинескоп» Период аудита 01.03.05 – 30.03.05 Количество человеко-часов 120 Руководитель аудиторской группы Сидоров П. П. Состав ...

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

... расчетов характеризуется как удовлетворительное, соблюдается законность совершаемых операций и операции своевременно и в полном объеме отражаются на соответствующих счетах бухгалтерского учета. 4.4 Совершенствование внутрихозяйственного контроля расчетов с поставщиками и подрядчиками в ООО «Селана» Признаками плохой организации внутрихозяйственного контроля и учета являются следующие: ...

0 комментариев