Предмет аудиторской проверки

Права и обязанности проверяемых экономических субъектов

Аудит расчетов с подотчетными лицами по методике В.И. Подольского

Нарушение порядка выдачи подотчетных сумм

Дефицит денежных средств; низкая платежеспособность

Способен ли заемщик выполнить свои обязательства в срок и

Навигация

Дефицит денежных средств; низкая платежеспособность

Финансовый анализ и аудит

85978

знаков

4

таблицы

1

изображение

1. Дефицит денежных средств; низкая платежеспособность

Экономическая суть проблемы состоит в том, что у компании в ближайшее время может не хватить или уже не хватает средств для своевременного погашения обязательств.

Индикаторами низкой платежеспособности являются неудовлетворительные показатели ликвидности, просроченная кредиторская задолженность, сверхнормативные задолженности перед бюджетом, персоналом и кредитующими организациями.

2. Недостаточная отдача на вложенный в предприятие капитал (недостаточное удовлетворение интересов собственника; низкая рентабельность)

На практике это означает, что собственник получает доходы, неадекватно малые своим вложениям. Возможные последствия такой ситуации - негативная оценка работы менеджмента организации, выход собственника из компании.

О недостаточной отдаче на вложенный в предприятие капитал свидетельствуют низкие показатели рентабельности. При этом наибольший интерес проявляется к рентабельности собственного капитала как индикатору удовлетворения интересов собственников организации.

3. Низкая финансовая устойчивость

На практике низкая финансовая устойчивость означает возможные проблемы в погашении обязательств в будущем, иными словами - зависимостью компании от кредиторов, потерей самостоятельности.

О недостаточной финансовой устойчивости, то есть риске срывов платежей в будущем и зависимости финансового положения компании от внешних источников финансирования, свидетельствуют снижение показателя автономии ниже оптимального, отрицательная величина собственного капитала компании. Также индикатором недостаточного уровня финансирования текущей деятельности компании за счет собственных средств является снижение чистого оборотного капитала ниже оптимальной его величины и, тем более, отрицательная величина ЧОК.

Причины ухудшения финансового состояния организации

Можно выделить две глобальных причины проблем и затруднений, возникающих в финансовом состоянии предприятия. Эти причины можно сформулировать как:

1. отсутствие потенциальных возможностей сохранять приемлемый уровень финансового состояния (или низкие объемы получаемой прибыли);

2. нерациональное управление результатами деятельности (нерациональное управление финансами)

Проблемы с платежеспособностью, финансовой независимостью, рентабельностью имеют единые корни: либо компания имеет недостаточные результаты деятельности для сохранения приемлемого финансового положения либо компания не рационально распоряжается результатами деятельности.

Выяснение того, какая из указанных выше причин привела к ухудшению финансового состояния предприятия, имеет принципиальное значение. В зависимости от этого осуществляется выбор управленческих решений, направленных на оптимизацию финансового положения организации.

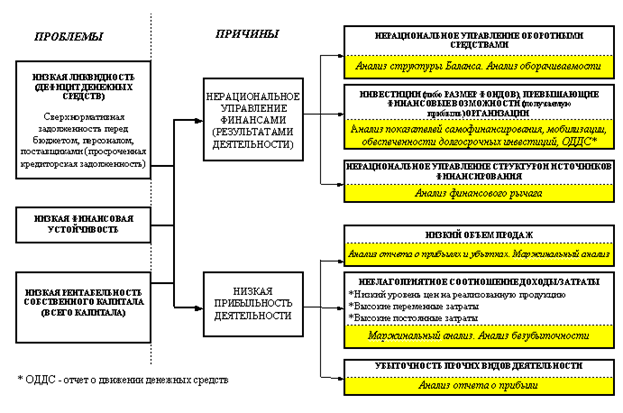

Один из возможных вариантов схемы проведения анализа финансового состояния предприятия представлен на рисунке 1.

Один из возможных вариантов схемы проведения анализа финансового состояния предприятия представлен на рисунке 1.

Рис. 1. Схема проведения финансового анализа предприятия

Однако определить, в какой из перечисленных областей лежит причина снижения финансовых показателей - не означает провести полноценный финансовый анализ. Необходимо дальнейшие уточнение причин - до уровня конкретных действий предприятия или внешней среды. Также необходимы управленческие рекомендации по улучшению состояния предприятия.

Эффективное управление предполагает две составляющие - точную оценку сложившейся ситуации и выбор возможных и наиболее эффективных комбинаций управленческих решений. Подобная работа предполагает прохождение трех этапов:

1. Оценка текущего состояния компании и его изменения по сравнению с предыдущим периодом. Собственные ощущения и наблюдения руководителя (например, дефицит денежных средств ощутим без коэффициентов) дополняются расчетом финансовых коэффициентов. Снижение коэффициентов может сигнализировать, что положение предприятия ослабевает, рост - что положение становится более устойчивым.

Задачей этого этапа является не только анализ динамики показателей, но и определение допустимого уровня снижения коэффициентов (методы расчетов рассмотрены в этом издании).

В некоторых случаях осознанно допускается временное снижение показателей. Например, проводя масштабную инвестиционную программу - стремясь в рекордно короткие сроки построить и оснастить производство - предприятие может осуществлять вложения, превышающие его текущие финансовые возможности. То есть на финансирование капитальных затрат помимо заработанной прибыли и привлеченных долгосрочных кредитов (если получится их привлечь) могут использоваться краткосрочные кредиты, кредиторская задолженность, что может привести к снижению показателей ликвидности и финансовой устойчивости. Такие действия могут быть оправданы - короткие сроки строительства позволят "не упустить" сложившуюся рыночную ситуацию. Осуществляя капитальные вложения "дозировано" в течение длительного периода, предприятие может прийти к ситуации: производство будет готово к запуску нового продукта, но рынок к тому моменту изменится и продукт уже не будет актуален. Таким образом, во имя будущего прироста прибыли (капитальные затраты должны иметь целью именно получение дополнительной прибыли) и, следовательно, будущего упрочения финансового положения временно может допускаться снижение основных финансовых показателей. Задача управленца - найти ту грань, переступать которую нельзя - ниже которой финансовая ситуация станет критической.

2. Определение причин, которые привели к изменению финансового положения предприятия. Необходимо установить не только причины проблем, но и причины успехов. При этом важно определить, в какой области лежат эти причины - результаты деятельности или использование результатов; какие действия нашего предприятия или изменения внешней среды привели к сложившемуся положению (неграмотное планирование объемов производства и работа на склад; повышение цен поставщиками).

3. Разработка программы действий на будущее. Комбинации решений могут быт весьма разнообразны и изменяться из периода к периоду. В периоды спада прибыльности (например, сезонного падения спроса) особенно значимым становится контроль управления оборотным капиталом - объемов закупаемых запасов, своевременность поставок комплектующих, точность планируемых объемов производства и отсутствие затоваривания склада - и определение допустимой величины капитальных вложений. Сокращение оборотных активов может создать дополнительный резерв средств для финансирования капитальных вложений - например, за счет закупки меньшего объема запасов (конечно, с соблюдением объема, необходимого для бесперебойного производства) или получения быстрее, чем обычно, средств от дебиторов.

Если прибыль невелика и резервы оптимизации оборотного капитала практически исчерпаны, стоит обратить особое внимание на затраты. В условиях падения объемов продаж иногда целесообразно передать часть технологических операций на сторону, сократив часть своих производственных фондов (характерно для крупных предприятий, с недозагруженными производственными фондами, имеющих значительные вспомогательные производства).

При росте объемов продаж сокращение затрат может быть достигнуто за счет организации производства отдельных комплектующих у себя и отказа от их закупки на стороне. При этом необходима оценка целесообразности такого проекта (расчет дополнительной прибыли) и оценка финансовой возможности предприятия реализовать такой проект.

Анализ финансовых коэффициентов

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет.

Система относительных финансовых коэффициентов в экономическом смысле подразделяется на ряд характерных групп:

1. Оценка рентабельности предприятия:

1.1. Общая рентабельность предприятия = балансовая прибыль/ср. стоимость имущества предприятия х 100%;

1.2. Чистая рентабельность = чистая прибыль/ср. стоимость имущества предприятия х100%;

1.3. Чистая рентабельность собственного капитала = чистая прибыль/ср. величина собств. капитал х 100%;

1.4. Общая рентабельность производственных фондов = балансовая (валовая) прибыль/ср. стоимость основных производств. и оборотных материальн. активов х 100%.

2. Оценка эффективности управления или прибыльность продукции:

2.1. Чистая прибыль на 1 руб. оборота = чистая прибыль/продукция (оборот) х 100%;

2.2. Прибыль от реализации продукции на 1 руб. реализации продукции = прибыль от реализации/продукция х 100%;

2.3. Прибыль от всей реализации на 1 руб. оборота = прибыль от всей реализации/ продукция х 100%;

2.4. Общая прибыль на 1 руб. оборота = балансовая прибыль/продукциях 100%.

3. Оценка деловой активности или капиталоотдачи:

3.1. Общая капиталоотдача (фондоотдача) = продукция (оборот)/ср. стоимость имущества;

3.2. Отдача основных производственных средств и нематериальных активов = продукция/ср. ст-ть основных производств. средств и нематериальных активов;

3.3. Оборачиваемость всех оборотных активов = продукция/ср. стоимость оборотных активов;

3.4. Оборачиваемость запасов = продукция/ср. стоимость запасов;

3.5. Оборачиваемость дебиторской задолженности = продукция/ср. величина дебиторской задолженности;

3.6. Оборачиваемость банковских активов = продукция/ср. величина свободных денежных средств и ценных бумаг;

3.7. Оборот к собственному капиталу = продукция/ср. величина собственного капитала.

4. Оценка рыночной устойчивости.

Финансовые коэффициенты рыночной устойчивости во многом базируются на показателях рентабельности предприятия, эффективности управления и деловой активности. Их следует рассчитывать на определенную дату составления балансов и рассматривать в динамике.

Глава III. Анализ кредитоспособности

В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий в конце 20-х годов оказались некредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом. Происходящие в современной экономике изменения привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Под кредитоспособностью клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляют содержание анализа кредитоспособности.

При анализе кредитоспособности (credit analysis) необходимо решить следующие вопросы:

Похожие работы

... членом. Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита. 1.4. Методология финансового анализа в аудите Информация, собранная и проанализированная аудитором в ходе проверки, служит обоснованием выводов аудитора и называется аудиторскими доказательствами. Для сбора доказательств аудитором ...

... предполагает использование информации о запасах, не содержащейся в бухгалтерской отчетности и требующей данных аналитического учета. [12, с.157] Последовательность проведения практического анализа финансовой устойчивости предприятия (организации) представлена на рис.1. Внеоборотные активы (раздел 1 актива) Собственные и приравненные к ним средства (разделы 4 и 5 ...

... проверки. Финансовые оценки бухгалтерских отчетов в сжатом и концентрированном виде нужны аудитору как ориентиры. Они выполняют роль подсказки для выбора правильного решения в процессе аудиторской деятельности. Осведомленность аудитора вследствие проведенного финансового анализа придает ему уверенность в своих действиях, помогает правильно спланировать проверку, выявить слабые места в системе ...

... по рассматриваемой теме. При неудовлетворительной защите работы защищается повторно с учетом сделанных замечаний. Темы курсовых работ по дисциплине «Аудит» для студентов специальности 060500 «Бухгалтерский учет и аудит» Раздел 1: Теоретические основы аудита. История возникновения, сущность и значения аудита Системы финансового контроля и аудита в Российской Федерации. ...

0 комментариев