Навигация

Финансовый анализ в аудите и финансовая устойчивость

65893

знака

9

таблиц

0

изображений

Оглавление

Введение……………………………………………………………………………3

1.Место и роль финансового анализа в аудите………………………………… 5

1.1. Финансовый анализ как метод аудиторского доказательства……………..6

1.2. Финансовый анализ как вид услуг, сопутствующих аудиту……………….8

2. Цели и методы финансового анализа…………………………………………10

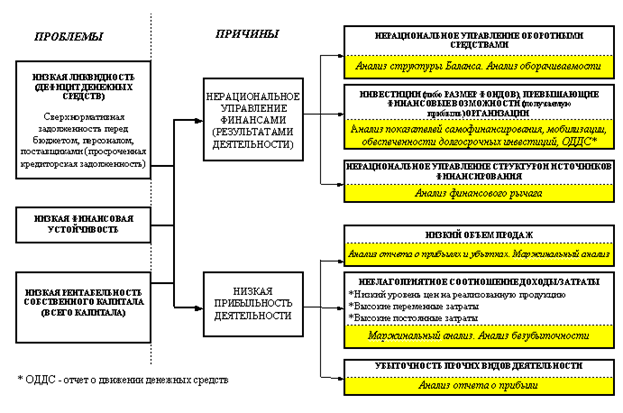

3. Финансовая устойчивость как один из показателей оценки финансового

состояния предприятия…………………………………………………………..14

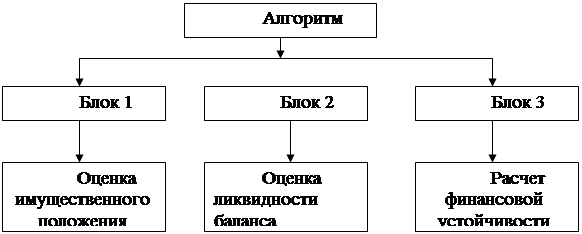

3.1. Методика оценки финансовой устойчивости предприятия………………23

3.2. Расчет и оценка финансовых коэффициентов устойчивости……………..30

Заключение………………………………………………………………………..41

Список использованных источников и литературы……………………………42

Введение

В условиях рынка предприятия, кредитные учреждения, другие хозяйствующие объекты вступают в договорные отношения по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций. Доверительность этих отношений должна подкрепляться возможностью для всех участников сделок получать и использовать финансовую информацию. Достоверность информации подтверждается независимым аудитором.

Собственники, и, прежде всего коллективные собственники - акционеры, пайщики, а также кредиторы лишены возможности самостоятельно убедиться в том, что все многочисленные операции предприятия, зачастую очень сложные, законны и правильно отражены в отчетности, так как обычно не имеют доступа к учетным записям, ни соответствующего опыта, и поэтому нуждаются в услугах аудиторов.

Независимое подтверждение информации о результатах деятельности предприятий и соблюдения ими законодательства необходимо государству для принятия решений в области экономики и налогообложения.

Аудиторские проверки необходимы государственным органом, судам, прокурорам и следователям для подтверждения достоверности интересующей их финансовой отчетности.

Потребность в услугах аудитора возникла в связи со следующими обстоятельствами:

1) возможность необъективной информации со стороны администрации в случаях конфликта между ею и пользователями этой информации (собственниками, инвесторами, кредиторами);

2) зависимость последствий принятых решений (а они могут быть весьма значительны) от качества информации;

3) необходимость специальных знаний для проверки информации;

4) частое отсутствие у пользователей информации доступа для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующие подготовку, квалификацию, опыт и разрешение на право оказания такого рода услуг. Аудиторские услуги - это услуги посредников, устанавливающих достоверность финансовой информации.

Наличие достоверной информации позволяет повысить эффективность функционирования рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

1. МЕСТО И РОЛЬ ФИНАНСОВОГО АНАЛИЗА В АУДИТЕ

В развитии практики аудита большое значение сыграло разделение интересов различных партнерских групп предприятия (коммерческой организации): интересы администрации предприятия и интересы собственников, акционеров, инвесторов.

Значимость аудиторской проверки с точки зрения собственника (инвестора) заключается не только в получении информации о достоверности финансовых результатов предприятия и соответствии учетной политики действующему законодательству, но и в овладении следующей аналитической информацией для обоснованности принятия решения по управлению инвестициями:

динамика предприятия — рост, стабильность, спад;

структура капитала предприятия: предполагает ли данная структура риск для вложенного капитала;

место предприятия среди других предприятий данной отрасли предпринимательства.

Исполнительной администрации в результате проведения аудита важно определить резервы роста эффективности коммерческой деятельности, факторы роста прибыли, сокращения потерь.

Финансовый анализ как составная часть аудита дает ответы на эти и другие вопросы. Можно смело утверждать, что качество принимаемых решений целиком зависит от качества аналитического обоснования.

Аналитические процедуры при проведении аудиторской проверки в международных аудиторских стандартах используются для анализа показателей с целью получения аудиторских доказательств. Анализ отчетности рассматривается также в международных стандартах и как сопутствующая работа при проведении аудиторской проверки. Таким образом, усиление аналитической направленности аудита проявляется не только в увеличении числа предоставляемых клиентам услуг по проведению финансового анализа, но и в возрастании роли аналитических процедур при оказании других аудиторских услуг, в первую очередь при проведении аудита завершенной финансовой отчетности.

Эволюция развития аудита проявляется в устойчивой тенденции возрастания удельного веса аналитических услуг в деятельности аудиторских фирм, что повышает качество аудита в целом. Важная задача аудита в настоящее время — оказание помощи специалистам предприятия в улучшении постановки учета и отчетности, повышении экономической обоснованности при принятии управленческих решений. Аудитор должен стремиться не столько к выявлению отдельных ошибок и умышленного искажения в учете (эта функция по-прежнему является одной из основных), сколько к нахождению систематических неправильностей в учете, с точки зрения аналитика.

Финансовый анализ в аудите в зависимости от поставленной задачи является инструментом получения аудиторских доказательств и сопутствующим аудиту видом услуги.

1.1.ФИНАНСОВЫЙ АНАЛИЗ КАК МЕТОД АУДИТОРСКОГО ДОКАЗАТЕЛЬСТВА

Аналитические процедуры в большей или меньшей степени использует каждый аудитор. Сбор свидетельств осуществляется посредством аналитических процедур. В меру своей квалификации аудитор использует аналитические приемы для принятия решения о достоверности значения показателя, отраженного в финансовой отчетности, посредством наблюдения, сравнения, подтверждения, опроса, контроля и других необходимых в каждом конкретном случае процедур. В результате анализа формируется оценка достоверности проверяемого объекта учета. Данная оценка является косвенным свидетельством, на основе которой аудитор принимает решение о необходимости применения других аудиторских процедур, в большей степени ориентированных на получение прямых свидетельств, если эта необходимость обусловлена предварительным анализом объекта учета.

За рубежом обязательность аналитических процедур предусмотрена стандартами аудита. Например, согласно определению Положения о стандартах аудита (SAS56) аналитические процедуры представляют собой оценку финансовой информации на основе изучения вероятных соотношений между финансовыми и нефинансовыми данными, в том числе сравнения записанных сумм с ожидаемыми суммами, которые определил аудитор.

Правилами (стандартами) аудиторской деятельности в России, одобренными Комиссией по аудиторской деятельности при Президенте Российской Федерации 25 декабря 1996 г., в качестве источников аудиторских доказательств предусмотрены результаты анализа финансово-хозяйственной деятельности экономического субъекта. Убедительность аналитических выводов зависит от качества проведенного анализа и при необходимости подтверждается другими аудиторскими процедурами — пересчет, подтверждение, документирование и пр.

Особое значение анализ имеет на ранних стадиях аудиторской проверки, в том числе и на стадии планирования проведения аудита. На этих стадиях аналитические процедуры позволяют определить особенности деятельности клиента, наметить стратегию проверки, оценить степень аудиторского риска, выявить проблемы в формировании финансовой информации. На данном этапе планируются временные рамки, глубина проверки фактического материала, процедуры, которые целесообразно применить для эффективного решения задач аудита.

Знакомство с балансом предприятия-клиента — практически обязательный этап работы аудитора как на стадии заключения договора, так и в ходе самой проверки. Финансовые оценки бухгалтерских отчетов в сжатом и концентрированном виде нужны аудитору в качестве ориентира, подсказки для выбора правильного решения в процессе аудита. Аналитические процедуры аудитора в ходе предварительного ознакомления с бизнесом клиента сводятся к следующим типовым действиям:

сравнение текущих данных с данными предшествующих периодов;

сравнение текущих данных с данными плана и прогноза;

сравнение текущих данных с нормативными (или оптимальными) значениями; сравнение текущих данных предприятия со средними отраслевыми значениями;

сравнение финансовых коэффициентов с нефинансовыми показателями.

Цель применения аналитических процедур — определение нетипичных ситуаций в деятельности предприятия и его отчетности. Процедуры предварительного обзора могут успешно применяться и на последующих этапах проверки.

В ходе проведения самих процедур аудита аудитор при помощи анализа оценивает необходимость сокращения или, напротив, увеличения количества детальных аудиторских процедур. Если анализ не выявляет необычных отклонений, то вероятность существенной ошибки минимальна.

Существенные неожиданные разницы между данными предварительной отчетности клиента за текущий период и другой информацией прошлых лет, используемых в сравнении, называют необычайными колебаниями. Одна из возможных причин этих необычайных колебаний — преднамеренные и непреднамеренной ошибки в учете и отчетности. Если сумма необычайных колебаний велика, то аудитор должен установить их причины и определить является ли это результатом воздействия нормальных экономических явлений или ошибкой.

Информационная база анализа основана на использовании различных источников, в том числе и нефинансовых данных (сведения средств массовой информации, пояснительные записки положение об учетной политике, данные о производственны» мощностях, численности работающих и др.). Умение сопоставить финансовые и нефинансовые показатели характеризует квалификационный уровень аудитора.

На заключительной стадии аудиторской проверки финансовый анализ необходим для оценки результатов и выработки аудиторского заключения.

Похожие работы

... членом. Аудиторская организация определяет в общем плане роль внутреннего аудита, а также необходимость привлечения экспертов в процессе проведения аудита. 1.4. Методология финансового анализа в аудите Информация, собранная и проанализированная аудитором в ходе проверки, служит обоснованием выводов аудитора и называется аудиторскими доказательствами. Для сбора доказательств аудитором ...

... показателей: изменение одних показателей может быть следствием изменения других. Например, снижение рентабельности часто связано с ухудшением оборачиваемости активов. В зависимости от поставленных целей финансовый анализ состояния предприятия может быть дополнен другими исследованиями (маркетинговыми, технологическими). Основные методы анализа: · горизонтальный (продольный) или анализ ...

... проверки. Финансовые оценки бухгалтерских отчетов в сжатом и концентрированном виде нужны аудитору как ориентиры. Они выполняют роль подсказки для выбора правильного решения в процессе аудиторской деятельности. Осведомленность аудитора вследствие проведенного финансового анализа придает ему уверенность в своих действиях, помогает правильно спланировать проверку, выявить слабые места в системе ...

... работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления. Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа Основной вид деятельности предприятия–строительство, но предприятие также ...

0 комментариев