Навигация

Фінансовий, управлінський і виробничий облік. Характеристика, основні відміності

28271

знак

1

таблица

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХМЕЛЬНИЦЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

Кафедра економіки підприємства та підприємництва

Реферат

з дисципліни «Управління витратами»

на тему:

«Фінансовий, управлінський та виробничий облік. Характеристика, основні відмінності»

Виконала

студентка групи ЕП-07-2

Лохтенко О.П.

Перевірив: Головач Т.В.

2010

Зміст

Вступ

1. Управлінський облік: сутність, зміст та принципи ведення

1.1 Суть, предмет і принципи управлінського обліку

1.2 Становлення і розвиток управлінського обліку як науки

2. Основні теорії фінансового обліку: предмет, об’єкт і метод фінансового обліку

3. Організація управлінського виробничого обліку

4. Порівняльна характеристика фінансового, управлінського та виробничого обліку

Висновок

Література

Вступ

Становлення ринкової економіки в зарубіжних країнах, поява нових господарських структур різних форм власності, розвиток міжнародних економічних зв'язків зумовлюють необхідність удосконалення обліку і контролю як складових частин економічної інформації, необхідної для управління на всіх рівнях.

Необхідність в управлінській діяльності виникла фактично на перших етапах становлення людського суспільства. Первісні люди змушені були якось будувати свою діяльність. Так, під час полювання, пошуку рослинної їжі виникала необхідність створити групи мисливців, шукачів плодів тощо. Тому виникала потреба в перших, поки що примітивних, управлінських функціях (розробка плану полювання на мамонта, розміщення мисливців при полюванні на хижаків, розбирання туші і т.д.). Але ця управлінська діяльність здійснювалась непослідовно (кожний раз мала різний характер) та непродумано.

З подальшим розвитком виробничо-господарської діяльності людей врешті-решт виникли певні організаційні форми (майстерні, господарства поміщиків, примітивні підприємства тощо). Однак у кожному випадку застосовувались свої особливі підходи в управлінні, які не базувались на узагальненнях, принципових положеннях, виявлених тенденціях.

Потреба в науці про управлінський облік виникла не так давно і пов'язана з глобальними змінами у технології виробництва та системи управління. Постають проблеми планування їх діяльності, організування робочих місць, створення ефективної системи формування зацікавленості працівників в результатах роботи, розробки технологічних процесів, проведення точного обліку з метою забезпечення контролю тощо.

1. Управлінський облік: сутність, зміст та принципи ведення

1.1 Суть, предмет і принципи управлінського обліку

Якщо коротко сказати, то управлінський облік – це керування економічним суб'єктом через планування, контроль і регулювання управлінською діяльністю і процесом ухвалення рішення. Це процес виявлення, зміни, нагромадження, аналізу, підготовки і передачі інформації, що використовується управлінською ланкою для планування, оцінки та контролю всередині організації і для забезпечення ефективного використання ресурсів.

Основний елемент системи контролінгу на підприємстві – управлінський облік. Найчастіше саме поняття контролінгу асоціюється з поняттям управлінського обліку, але це не правильно: основне завдання управлінського обліку – надання релевантної інформації для прийняття управлінських рішень, а функції контролінгу ширше, вони містять у собі не тільки управлінський облік, але і планування, контроль, координацію, а також вироблення рекомендацій для прийняття управлінських рішень.

Основними цілями управлінського обліку є:

1) створення інтегрованої системи обліку витрат і доходів;

2) нормування витрат;

3) планування, контроль і аналіз витрат;

4) бюджетування;

5) забезпечення бази для ціноутворення;

6) надання інформаційної допомоги фінансовим менеджерам у прийнятті оперативних рішень;

7) контроль, планування і прогнозування економічної ефективності діяльності підприємства і центрів відповідальності;

8) вибір найбільш ефективних шляхів розвитку підприємства.[1, с.34-35]

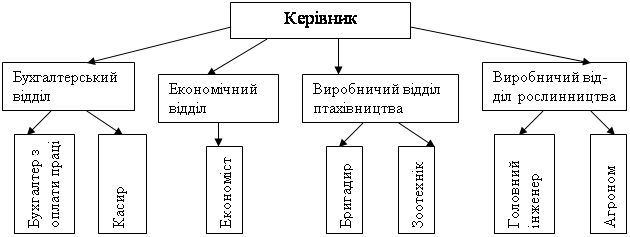

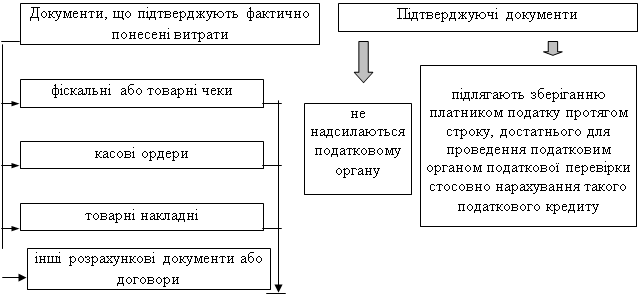

Основним завданням управлінського обліку є надання неупередженої інформації, необхідної для управлінських рішень відповідними управлінськими ланками підприємства. Зміст управлінського обліку розкриває рисунок 1.

Рисунок 1 – Схема реалізації змісту управлінського обліку

Предметом управлінського обліку виступає сукупність об’єктів у процесі циклу управління господарською діяльністю підприємства, а саме:

1) виробничі ресурси – основні засоби, нематеріальні активи, матеріальні ресурси, трудові ресурси;

2) господарські процеси та їх результати – постачальницько-заготівельна діяльність, виробнича діяльність, фінансово-збутова діяльність, фінансова, інвестиційна та інші види діяльності суб’єкта господарювання.

Управлінському обліку притаманні такі специфічні принципи, а саме:

1) принцип методологічної незалежності – означає, що кожна фірма (підприємство) встановлює свої правила організації, методології ведення управлінського обліку;

2) принцип орієнтації на досягнення стратегічних цілей підприємства означає, що приймаючи рішення на будь-яком рівні і вибираючи найоптимальніше з них, слід пріоритетними рахувати інтереси підприємства;

3) принцип оцінки результатів діяльності структурних підрозділів підприємства ,що передбачає визначення тенденцій і перспектив кожного підрозділу у формуванні прибутку підприємства від виробництва до реалізації продукції;

4) принцип результативності означає, що при здійсненні будь-яких видів діяльності слід постійно спів ставляти затрати, понесенні в результаті діяльності, з отриманим результатом; при цьому результат повинен перевищувати затрати;

5) принцип відповідальності означає ,що за величину затрат і результатів відповідальність несе конкретна особа, яка їх контролює;

6) принцип багатоваріантності означає, що при підготовці інформації слід врахувати всі варіанти, однак вибирати найоптимальніший з метою прийняття управлінських рішень;

7) принцип бюджетного методу управління, що є інструментом планування і передбачає бюджетування виробництва, реалізації та фінансування підрозділів, а також підприємства загалом;

8) принцип залежності, який полягає у тому, що до різних альтернативних рішень відносяться тільки ті витрати, які залежатимуть від майбутнього вибору;

9) принцип «різна собівартість для різних цілей» означає, що залежно від мети, тобто для прийняття конкретних управлінських рішень, використовується різна інформація для формування собівартості, саме тому і вартісний розмір собівартості буде різний.[3, с. 138-140]

Основні цілі управлінського обліку полягають у наданні інформації для калькулювання собівартості продукції (робіт, послуг), планування, контролю, оцінки та безпосереднього вдосконалення діяльності підприємства, прийняття управлінських рішень. Тобто інформація управлінського обліку повинна надавати можливість менеджерам визначати перспективи подальшого розвитку підприємства, вирішувати проблеми і оцінювати успішність діяльності.

Відповідно до цілей визначаються і функції управлінського обліку:

1) інформаційна – забезпечення керівників усіх рівнів управління інформацією, необхідною для поточного планування. Контролю та прийняття оперативних управлінських рішень;

2) комунікаційна – формування інформації, яка є засобом внутрішнього комунікаційного зв’язку між різними рівнями управління;

3) контрольна – здійснення оперативного контролю й оцінки результатів діяльності внутрішніх підрозділів і підприємства в цілому;

4) прогностична – забезпечення перспективного планування й координування розвитку підприємства в майбутньому на підставі аналізу та оцінки фактичних результатів діяльності.[3, с. 139]

Похожие работы

... інг завдань досягається в ході виконання службами контролінгу своїх функцій та використання специфічних методів. Залежно від виконуваних функцій і методологічної підтримки фінансовий контролінг поділяють на стратегічний та оперативний. Їх характеристику подано в таблиці 1.3 [14,10-11]. Таблиця 1.3. Характеристика оперативного та стратегічного контролінгу Ознаки Стратегічний Оперативний ...

... і зменшити собівартість продукції за рахунок гарного врожаю сільськогосподарських культур, підвищення збереженості поголів’я, енергозбереження і дотримання режиму годівлі виробничого скота. 3.2 Вдосконалення обліку витрат продукції птахівництва Удосконаленням обліку витрат є розробка принципів управління витратами та шляхів їх зниження. Основні принципи управління витратами вироблені ...

... виникнення доходу, а не при його використанні, то за економічним змістом об’єкта оподаткування він відноситься до податків на доходи. Він поєднує ознаки прямого і непрямого оподаткування. 8.1. Податковий облік та звітність суб’єктів малого підприємництва – юридичних осіб Перехід на спрощену систему оподаткування для юридичних осіб – суб’єктів підприємницької діяльності – можливий з будь- ...

... стандартів обліку та звітності МСБО-МСФЗ(IAS-IFRS). 2.2.Забезпечити безперервність відображення операцій та достовірну оцінку активів,зобов’язань, капіталу в бухгалтерському обліку, застосовуючи комп’ютиризовану форму обліку в системі 1С Бухгалтерія(версія 7.7). 3. Організувати аналітичний облік руху товарно-матеріальних цінностей згідно звітів матеріально-відповідальних осіб. ...

0 комментариев