Сущность приложения к бухгалтерскому балансу (ф. №5)

Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

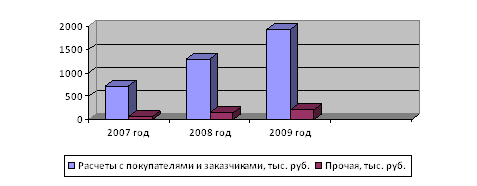

Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

Взаимоувязка показателей отчетности предприятия

Навигация

Формирование бухгалтерской отчетности

Формирование бухгалтерской отчетности

52996

знаков

6

таблиц

0

изображений

Содержания

Введение

1. Общие принципы составления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

1.1 Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

1.2 Сущность приложения к бухгалтерскому балансу (ф. №5)

2. Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

2.1. Организационно–экономическая характеристика организации

2.2. Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

2.3 Взаимоувязка показателей отчетности предприятия

Заключение

Список использованной литературы

Введение

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Бухгалтерская отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности.

Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки, а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

Если при составлении бухгалтерской отчетности исходя из правил ПБУ 4/99 организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Пояснения представляют собой отдельные формы бухгалтерской отчетности (например, отчет о движение денежных средств, отчет об изменениях капитала и др.) и пояснительную записку.

В работе будет рассмотрен пример составления приложения к бухгалтерскому балансу - формы №5.

Приложение к бухгалтерскому балансу (форма N 5) призвано обеспечивать пользователей бухгалтерской отчетности дополнительными данными, которые представляют собой расшифровку основных статей бухгалтерского баланса. Таким образом, само название этой отчетной формы определяет ее жесткую взаимосвязь с раскрываемыми статьями бухгалтерского баланса на основе их сопоставимости. Эти данные необходимы пользователям для реальной оценки имущественного и финансового положения организации.

Приложение к бухгалтерскому балансу (форма N 5) дает расшифровку статей бухгалтерского баланса и состоит из десяти разделов. Эти разделы не пронумерованы, так как согласно п. 3 Указаний о порядке составления и представления бухгалтерской отчетности отдельные показатели, включенные в данное Приложение, могут представляться в виде самостоятельных форм бухгалтерской отчетности или включаться в пояснительную записку.

Цель данной работы - изучить теоретические и практические аспекты значения составления приложения к бухгалтерскому балансу (ф. №5).

В связи с этим ставятся следующие задачи:

раскрыть сущность приложения к бухгалтерскому балансу (ф. №5);

рассмотреть особенности заполнения формы № 5 «Приложение к бухгалтерскому балансу»;

отобразить практические аспекты составления приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт».

Объект исследования - ОГУП «Грязидорстройремонт».

1. Общие принципы составления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

1.1 Содержание пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

В соответствии с ПБУ 4/99 "Бухгалтерская отчетность организации" пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать учетную политику организации и обеспечивать заинтересованных пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений ее финансового положения.

В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть указано, что бухгалтерская отчетность сформирована организацией исходя из действующих в Российской Федерации правил ведения бухгалтерского учета и составления отчетности, кроме случаев, когда организация допустила при формировании бухгалтерской отчетности отступления от этих правил. Каждое такое отступление должно быть раскрыто с указанием его причин и результатов.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать данные, состав которых каждая организация определяет самостоятельно. К ним, в частности, относятся следующие показатели:

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но неоплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, его дочерних и зависимых обществ;

о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

об основных результатах деятельности организации по сегментам. Перечень сегментов, по которым раскрывается информация, определяется организацией самостоятельно. При этом информация по сегментам подлежит раскрытию в отчетности (т.е. сегмент является отчетным), если выполняется одно из следующих условий: выручка от продаж, финансовый результат деятельности либо величина активов составляют соответственно не менее 10% общей суммы выручки, суммарной прибыли либо активов организации. В пояснениях принятые организацией показатели раскрываются в очередности (как первичные или вторичные), которая определяется их важностью (преобладающим характером) в общих показателях деятельности организации. Раскрытию подлежит, в частности, информация об объемах продаж продукции, товаров, работ, услуг; о затратах по продажам, прибылях и убытках и т.п.: а) по видам (отраслям) деятельности (например, продажа выпущенных автомашин, оказание услуг по обслуживанию машин и т.п.); б) по географическим рынкам сбыта товаров, продукции (работ, услуг) или по местам расположения активов организации (регионы России, несколько государств и т.п.);

о составе затрат на производство (издержках обращения);

о составе прочих доходов и расходов;

о чрезвычайных фактах хозяйственной деятельности и их последствиях;

о любых выданных и полученных обеспечениях обязательств и платежей организации;

о событиях после отчетной даты и условных фактах хозяйственной деятельности. Отдельно раскрываются события после отчетной даты и условные факты, по которым произведены бухгалтерские записи в отчетном году и по которым они не произведены, но события которых на дату представления организацией бухгалтерской отчетности существенно повлияли на показатели ее отчетности. К последним, например, относятся: покупка контрольных пакетов акций (долей) других организаций, получение займов и т.п.;

о прекращенных операциях;

об аффилированных лицах. В соответствии с законодательством аффилированными лицами являются физические или юридические лица, способные оказывать влияние на деятельность организации. При этом согласно бухгалтерским правилам в пояснениях раскрывается информация об операциях между организацией и ее аффилированными лицами, а также об аффилированных лицах, в частности: приобретение или продажа товаров, продукции (работ, услуг) либо других активов; арендные отношения; предоставление или получение гарантий и т.п. К аффилированным лицам, в частности, относятся лица, контролирующие или оказывающие значительное влияние на организацию; организации, которые контролируются или на которые оказывается существенное влияние отчетной организацией;

о государственной помощи;

о прибыли, приходящейся на одну акцию. Данный показатель приводится также в его итоговой сумме в отчете о прибылях и убытках.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут раскрывать информацию в виде отдельных отчетных форм (отчет о движении денежных средств, отчет об изменениях капитала и др.) либо в виде пояснительной записки.

Статья бухгалтерского баланса и отчета о прибылях и убытках, к которой даются пояснения, должна иметь на них указание.

В бухгалтерской отчетности должны быть раскрыты данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе инвестиционной, финансовой и текущей (операционной) деятельности.

Акционерные общества, хозяйственные общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного капитала, резервного капитала и других составляющих собственного капитала организации.

Бухгалтерская отчетность организации за отчетный год должна сопровождаться отчетом образованного в соответствии с законодательством Российской Федерации исполнительного органа (правления, дирекции и т.п.) о развитии деятельности организации в отчетном периоде и основных факторах, повлиявших на ее хозяйственные и финансовые результаты.

Похожие работы

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... ведения бухгалтерского учета и составления отчетности, предусмотренного статьями 1 и 10 Федерального закона «Об аудиторской деятельности» и отсутствующего в МСА, а также налоговых аспектов. Надежность учетной системы и системы внутреннего контроля организации в части формирования бухгалтерской отчетности определяется реализацией перечисленных критериев достоверности бухгалтерской отчетности как ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

0 комментариев