Сущность приложения к бухгалтерскому балансу (ф. №5)

Порядок формирования показателей приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «Грязидорстройремонт»

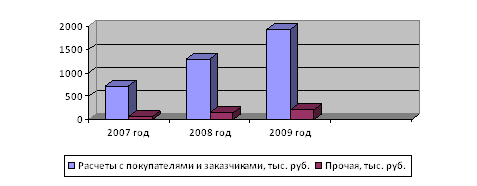

Заполнение приложения к бухгалтерскому балансу (ф. №5) на примере предприятия ОГУП «ГРЯЗИ ДСР»

Взаимоувязка показателей отчетности предприятия

Навигация

Сущность приложения к бухгалтерскому балансу (ф. №5)

Формирование бухгалтерской отчетности

52996

знаков

6

таблиц

0

изображений

1.2 Сущность приложения к бухгалтерскому балансу (ф. №5)

Международный стандарт финансовой отчетности "Представление финансовой отчетности" МСФО 1 рекомендует наряду с основными формами в составе годовой финансовой отчетности приводить вспомогательную информацию исходя из критериев существенности и уместности. Такая информация включается в годовую отчетность российских организаций в виде Приложения к бухгалтерскому балансу (форма N 5).

На основании п. 39 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденного Приказом Минфина России от 06.07.1999 N 43н (далее - ПБУ 4/99), а также п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, принятых Приказом Минфина России от 22.07.2003 N 67н, организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений.

В ней раскрываются динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация [11, с. 56].

При раскрытии организацией в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках информации о принадлежащих ей активах в качестве основных средств, нематериальных активов, доходных вложений в материальные ценности раздельно приводятся данные о первоначальной (восстановительной) стоимости этих активов и начисленной амортизации.

Информация о расходах по обычным видам деятельности, сгруппированных по соответствующим элементам, приводится в целом по организации без учета внутрихозяйственного оборота. К внутрихозяйственному обороту относятся затраты, связанные с передачей изделий, продукции, работ и услуг внутри организации для нужд собственного производства, обслуживающих хозяйств и др.

В разделе "Нематериальные активы" дается расшифровка к строке 110 бухгалтерского баланса "Нематериальные активы".

В нем отражается информация по видам нематериальных активов в соответствии с Положением по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2007:

объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности);

прочие.

Кроме того, данные по объектам интеллектуальной собственности (исключительным правам на результаты интеллектуальной собственности) расшифровываются:

у патентообладателя на изобретение, промышленный образец, полезную модель;

правообладателя на программы для ЭВМ, базы данных;

правообладателя на топологии интегральных микросхем;

владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

патентообладателя на селекционные достижения.

Нематериальные активы отражаются в этом разделе по первоначальной стоимости (в отличие от бухгалтерского баланса). Раздел построен по балансовому принципу: наличие нематериальных активов на начало отчетного года (графа 3) + поступило (графа 4) - выбыло (графа 5) = наличие нематериальных активов на конец отчетного периода (графа 6). В форме N 5 суммы по выбывшим нематериальным активам отражаются в круглых скобках.

Заполняются показатели по данным аналитического учета к счету 04 "Нематериальные активы".

Также в разделе указываются суммы начисленной амортизации по нематериальным активам на начало и конец года в целом по организации и в том числе по видам нематериальных активов. Причем строку "в том числе" при необходимости можно расшифровать. Для этого предусмотрены пустые (незаполненные) строки.

Амортизационные отчисления по нематериальным активам фиксируются в бухгалтерском учете одним из способов: путем накопления сумм амортизации на отдельном счете либо путем уменьшения первоначальной стоимости объекта (п. 21 ПБУ 14/2007). Поэтому показатели о суммах начисленной амортизации нематериальных активов заполняются не только на основе данных аналитического учета по кредиту счета 05 "Амортизация нематериальных активов", но и по кредиту счета 04.

Амортизационные отчисления по организационным расходам (п. 21 ПБУ 14/2007) и по положительной деловой репутации организации (п. 29 ПБУ 14/2007) отражаются в бухгалтерском учете путем равномерного уменьшения их первоначальной стоимости, т.е. счет 05 не используется, так как речь идет не о начислении амортизации, а о равномерном списании (уменьшении) части стоимости таких активов [3, с. 76].

В разделе "Основные средства" дается расшифровка к строке 120 бухгалтерского баланса. В нем отражают наличие на начало отчетного года и конец отчетного периода и движение в течение отчетного периода объектов основных средств по видам согласно Общероссийскому классификатору основных фондов ОК 013-94, утвержденному Постановлением Госстандарта России от 26.12.1994 N 359: здания; сооружения и передаточные устройства; машины и оборудование; транспортные средства; производственный и хозяйственный инвентарь; рабочий скот; продуктивный скот; многолетние насаждения; другие виды основных средств; земельные участки и объекты природопользования; капитальные вложения на коренное улучшение земель.

Раздел построен так же, как и раздел "Нематериальные активы" - по балансовому принципу. Суммы по выбывшим основным средствам в отчетном периоде проставляются в круглых скобках.

Показатели раздела отражаются по первоначальной (восстановительной) стоимости в отличие от бухгалтерского баланса и заполняются на основе данных аналитического учета к счету 01 "Основные средства".

Также приводятся данные по состоянию на начало отчетного года и конец отчетного периода о начисленной амортизации основных средств как общей суммой, так и по видам:

зданий и сооружений;

машин, оборудования, транспортных средств и др.

Показатели о начисленной амортизации основных средств заполняются на основании данных аналитического учета к счету 02 "Амортизация основных средств". Поскольку на счете 02 учитывается в том числе амортизация имущества, предназначенного для передачи в аренду (лизинг) или прокат, эти суммы должны быть отражены не в разделе "Основные средства", а в разделе "Доходные вложения в материальные ценности".

По строке "Передано в аренду объектов основных средств - всего" фиксируется первоначальная стоимость основных средств, переданных в аренду другим организациям в течение года, которые учитываются по счету 01, субсчет "Основные средства, переданные в аренду другим организациям". Кроме того, стоимость основных средств, переданных в аренду, должна быть расшифрована по видам: здания, сооружения.

По строке "Переведено объектов основных средств на консервацию" приводятся остатки по счету 01, субсчет "Основные средства, переведенные на консервацию".

Стоимость основных средств, полученных в аренду от других организаций, отражается по строке "Получено объектов основных средств в аренду - всего". Для заполнения этой строки используют аналитические данные по забалансовому счету 001 "Арендованные основные средства".

В соответствии с требованиями п. 32 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н, в систему показателей, характеризующих основные средства, введен показатель "Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации". Поэтому по строке "Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации" указывают сведения по тем объектам недвижимости, которые еще не зарегистрированы, но уже учтены по дебету счета 01, субсчет "Основные средства, право собственности на которые не зарегистрировано" или счета 08, субсчет 4 "Приобретение объектов основных средств".

Справочно на начало отчетного года и на конец отчетного периода учитываются результаты от проведенной переоценки основных средств. В строке "Первоначальная (восстановительная) стоимость" следует отразить увеличение или уменьшение первоначальной стоимости основных средств.

Если в результате переоценки стоимость основных средств увеличилась, то в этой строке будут показаны данные по переоценке, приведенные по дебету счета 01. В случае уценки следует использовать записи по кредиту этого же счета. Величина уценки должна быть записана в круглых скобках. По строке "Амортизация" (счет 02) отражаются изменения сумм начисленной амортизации по основным средствам в результате их переоценки.

Похожие работы

... общих требований, предъявляемых к бухгалтерской отчетности, и правил оценки статей баланса и отчета о прибылях и убытках. 2 Формы отчетности организаций, осуществляющих торговую деятельность 2.1 Назначение, виды и состав бухгалтерской отчетности Отчетность организации есть система показателей, представляющих сводные данные о состоянии и результатах деятельности хозяйствующего субъекта и ...

... автономных учреждений формируется в соответствии с требованиями бухгалтерского законодательства, но имеется ряд специфических особенностей которые нами будут рассмотрены во второй главе. 2. Мероприятия по совершенствованию процесса формирования бухгалтерской отчетности в автономном учреждении 2.1 Анализ основных показателей бухгалтерской отчетности в период 2007–2009 гг. Основными ...

... ведения бухгалтерского учета и составления отчетности, предусмотренного статьями 1 и 10 Федерального закона «Об аудиторской деятельности» и отсутствующего в МСА, а также налоговых аспектов. Надежность учетной системы и системы внутреннего контроля организации в части формирования бухгалтерской отчетности определяется реализацией перечисленных критериев достоверности бухгалтерской отчетности как ...

... – форма № 2; в) отчет о движении капитала форма – № 3; г) отчет о движении денежных средств – форма № 4; д) приложение к бухгалтерскому балансу – форма № 5. Баланс – главная форма бухгалтерской отчетности. Он показывает состояние активов предприятия и источники их формирования на определенную дату. В финансовом анализе принято различать бухгалтерский (брутто-) баланс и аналитический (нетто-) ...

0 комментариев