Навигация

Бухгалтерским учетом связаны три группы субъектов: организации, ведения и нормативной регуляции бухгалтерского учета

53489

знаков

3

таблицы

3

изображения

3 бухгалтерским учетом связаны три группы субъектов: организации, ведения и нормативной регуляции бухгалтерского учета.

Субъектами организации бухгалтерского учета является владелец предприятия или уполномочен им орган (должностное лицо), который осуществляет руководство предприятием в соответствии с учредительными и других предписывающих документов, а также главный бухгалтер (или лицо, на которого возложены обязанности ведения бухгалтерского учета) предприятия.

Субъекты ведения бухгалтерского учета - бухгалтерская служба во главе с главным бухгалтером или лицо, на которого возложены обязанности ведения бухгалтерского учета на предприятии.

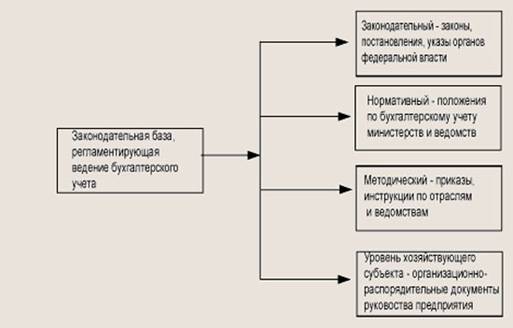

Субъекты нормативной регуляции бухгалтерского учета - органы государственной власти, которые путем принятия соответствующих нормативных документов полностью или частично регулируют организацию и ведение бухгалтерского учета

Совет бухгалтерского учета, к компетенции которого принадлежат:

- организация разработки и рассмотрения проектов национальных положений (стандартов) бухгалтерского учета, других нормативно правовых актов, относительно ведения бухгалтерского учета и составления финансовой отчетности;

- усовершенствование организационных форм и методов бухгалтерского учета;

- методологическое обеспечение внедрения современной технологии сбора и обработки учетно-экономической информации;

- разработка рекомендаций относительно усовершенствования системы подготовки, переподготовки и повышения квалификации бухгалтеров.

1.5. Принципы бухгалтерииБухгалтерский учет включает совокупность определенных принципов, категорий и закономерностей; их выявление и понятная формулировка характеризует переход бухгалтерского учета от эмпирического уровня исследования к теоретическим обобщениям, то есть к познанию сущности бухгалтерского учета. Принципы бухгалтерского учета не только составляют теоретическую основу, они выступают практическим указаниями бухгалтеру к действиям. От их приложения зависит формирование важнейших показателей деятельности субъекта ведения хозяйства, они являются основой для получения достоверной финансовой информации. Важность принципов бухгалтерского учета обусловливается определяющим характером для практики учетного отображения фактов хозяйственной жизни.

Принципы бухгалтерского учета лежат в основе разработки конкретных правил ведения учета, закрепленных в стандартах, инструкциях, положениях, которые регламентируют учет на законодательном уровне. На основе принципов на каждом предприятии разрабатываются стратегические положения и определяются правила ведения бухгалтерского учета движения имущества, обязательств и других хозяйственных операций, непредвиденных в нормативных документах.

На законодательном уровне определены принципы ведения бухгалтерского учета и составления финансовой отчетности (табл. 2).

Таблица 2. Законодательно определены принципы бухгалтерского учета

| Принцип | Сущность принципа |

| Автономности | Каждое предприятие рассматривается как юридическое лицо, отделенное от ее владельцев, в связи с чем личное имущество и обязательство владельцев не должны отображаться в финансовой отчетности предприятия |

| Непрерывности | Оценка активов и обязательств предприятия осуществляется, исходя из предположения, что его деятельность будет длиться дальше |

| Единого денежного измерителя | Измерение и обобщение всех хозяйственных операций предприятия в его финансовой отчетности осуществляется в единственной денежной единице |

| Исторической (фактической) себестоимость | Приоритетной является оценка активов предприятия, исходя из расходов на их производство и приобретение |

| Начисление и соответствия доходов и расходов | Для определения финансового результата отчетного периода необходимо сравнить доходы отчетного периода с расходами, которые были осуществлены для получения этих доходов. При этом доходы и расходы отображаются в бухгалтерском учете и финансовой отчетности в момент их возникновения, независимо от даты поступления или уплаты денежных средств |

| Осмотрительности | Применение в бухгалтерском учете методов оценки, которые должны предотвращать занижение оценки обязательств и расходов и завышение оценки активов и доходов предприятия |

| Периодичности | Возможность распределения деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности |

| Полного освещения | Финансовая отчетность должна содержать всю информацию о фактических и потенциальных последствиях операций и событий, способных повлиять на решения, которые принимаются на ее основе |

| Последовательности | Постоянное (из года в год) приложение предприятием избранной учетной политики. Изменение учетной политики возможно лишь в случаях, предусмотренных Национальными положениями (стандартами) бухгалтерского учета и должна быть обоснована и раскрыта в финансовой отчетности |

| Превалирование сущности над формой | Операции учитываются в соответствии с их сущностью, а не лишь исходя из юридической формы |

Взаимосвязь принципов обеспечивает решение любого задания бухгалтерского учета. Исследования отечественного опыта организации и ведения бухгалтерского учета, а также достижений, в данной сфере зарубежных стран показывает, что принципы бухгалтерского учета постоянно трансформируются в соответствии с тенденциями развития экономических систем. В странах, где отсутствует нормативная регуляция бухгалтерского" учета, принципы являются отдельными положениями, и определяются бухгалтерами методологической основой учета. Поэтому, очевидно, что эти взгляды зависят от конкретных условий и, в частности, в значительной степени определяются целями и интересами пользователей. Другими словами, состав и трактовка принципов определяются заданиями бухгалтерского учета и характером среды, в которой они функционируют.

Вместе с тем, необходимо обратиться к тем фундаментальным основам, без которых ведение бухгалтерского учета является невозможным. Принципами, фундаментальными основами ведения бухгалтерского учета является документирование, инвентаризация, оценка, двойственность отображения, на счетах бухгалтерского учета, которые традиционно относят и к элементам метода бухгалтерского учета.

Принцип документирования. Бухгалтерский учет основывается на суровом документировании хозяйственных операций, которые есть его характерной чертой. Принцип документирования может быть выражен сентенцией - "нет документа, нет бухгалтерской записи", которая значит в системе бухгалтерского учета отображаются лишь те факты хозяйственной жизни, которые подтверждены документально.

Принцип документирования обеспечивает достоверность и точность данных бухгалтерского учета, способствует сохранению имущества владельца и недопущения недобросовестных действий. Несоблюдение этого принципа разрушает информационную структуру предприятия.

Принцип инвентаризации. Учетные записи должны подтверждаться фактическими данными, для чего систематически проводится инвентаризация. Важность принципа инвентаризации заключается в обеспечении полноты и достоверности данных бухгалтерского учета и отчетности, а также контролю за сохранением материальных ценностей и денежных средств В отдельных случаях инвентаризация выступает единственным способом определения и оценки последствий стихийного бедствия, незавершенного производства, готовой продукции, в сельскохозяйственных предприятиях, когда получить данные для учетного отображения документов невозможно.

Принцип оценки. Отображение в бухгалтерском учете и отчетности релевантной и надежной информации о хозяйственной деятельности предприятия, какая необходимая и достаточная для принятия решений, требует оценки вложенных в предприятие средств.

Принцип оценки заключается в обязательном выражении объектов бухгалтерского учета в денежном измерителе. Данный принцип можно определить как систему учетных действий, которые позволяют определить потенциальную ценность предприятия на основе информационного отображения отношений, которые сложились на предприятии в процессе формирования активов и пассивов.

Выделение по принципу оценки значит, что в бухгалтерском учете нет места произвольным оценкам. Взаимодействие принципа оценки с другими принципами бухгалтерского учета влияет на выбор предприятием способов ведения бухгалтерского учета. Порядок, способы и техника оценки, должны предусматриваться в Положении (приказе) об учетной политике в пределах законодательства.

Принцип двойственности отображения на счетах бухгалтерского учета дает ответ на один из важнейших вопросов ведения бухгалтерского учета: каким образом нужно вести бухгалтерский учет, то есть моделировать процесс отображения хозяйственных операций на счетах бухгалтерского учета. Без этого не может существовать система бухгалтерского учета. На практике выполнение принципа двойственности обеспечивается приемом отображения фактов хозяйственной жизни по дебету одного (или) нескольких и кредиту одного (или нескольких) счета в одинаковой сумме.

Важность данного принципа обусловлена необходимостью достоверного отображения экономико-правового состояния объекта учета и изменений состояния самостоятельной субстанции на основе теории двойственности как совокупности имущественных объектов (активов) и совокупности правообладателей (пассивов) в стоимостном выражении. Этот принцип дает возможность по данным бухгалтерского учета определять индивидуальную стоимость любого объекта (активу), отображать персональное право собственности любого участника (основателя, кредитора) и их стоимостную тождественность: с одной стороны, наличие имущества, с другого - права владельца на него.

Принципы ведения бухгалтерского учета обосновываются только на научном уровне, они являются более постоянными в сравнении с принципами организации учетного процесса, на которые могут повлиять изменения в правовой базе.

Эти фундаментальные принципы определяют нравственность учета. Формируя национальную систему бухгалтерского учета, государство должно взять на вооружение такую важную категорию, как нравственность бухгалтера, который предусматривает формирование и применение профессионального суждения бухгалтера относительно отображения в учете тех или других хозяйственных операций с соблюдением моральных принципов. Об аморальности бухгалтера, который определяет его правовой статус, говорить можно тогда, когда возбуждено уголовное дело, или когда должностное лицо обвиняется в совершении преступления путем фальсификации учетных данных. Следовательно, нравственность учета - это полностью актуальная, реальна категория, которая, как будто лакмусовая бумажка, проверяет новую российскую систему учета на ее объективность и справедливость.

Свобода бухгалтера в принятии решений на основе сформированного профессионального суждения может привести к искривлению финансовой отчетности, которая негативно отражается на обеспечении пользователей достоверной информацией. Применение профессионального суждения полностью устранить невозможно; в виду возможных негативных последствий принятых на его основе решений, поскольку действующим законодательством не закреплено четкой регуляции учетного отображения фактов хозяйственной жизни. Моральные принципы нарушаются в результате деятельности или бездеятельности учетных работников на всех этапах учетного процесса: на этапе документирования - искривления фактов хозяйственной жизни за определенным заказом, в результате неосведомленности, низкой квалификации бухгалтеров, злоупотребления, ими служебным положением и тому подобное; на этапе регистрации - путем фальсификации бухгалтерских проводок, неправильного разносительства данных, в учетные регистры; на этапе обобщения - путем фальсификации отчетности по заказу владельца (руководителя) или по инициативе бухгалтера.

Возможные злоупотребление профессиональным суждением бухгалтера можно сдержать путем разработки правил, которые будут способствовать уменьшению необходимости применения профессионального суждения, и контролю соблюдения принципа последовательности применения избранной учетной политики.

Раздел 2. Устройство бухгалтерии на примере ООО «Транс-Текстиль»

Обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах и на их основе составление отчетности на ООО «Транс-Текстиль» обеспечивает подразделение, создаваемое практически в любой организации, т.е. бухгалтерия.

Бухгалтерская служба ООО «Транс-Текстиль» выступает в виде самостоятельного структурного подразделения (службы), в виде централизованной бухгалтерии.

Руководит бухгалтерией главный бухгалтер ООО «Транс-Текстиль».

Главный бухгалтер назначается и освобождается от должности только руководителем организации и ему непосредственно подчиняется.

Структура бухгалтерии, такова:

расчетная группа, работники которой на основе первичных документов выполняют все расчеты по заработной плате и удержаниям из нее, осуществляют контроль за использованием фонда оплаты труда, ведут учет расчетов по отчислениям во внебюджетные фонды и др.;

производственно-калькуляционная группа, работники которой ведут учет затрат на все виды производств, калькулируют фактическую себестоимость выпускаемой продукции и составляют отчетность, определяют состав затрат на незавершенное производство;

общая группа, работники которой осуществляют учет остальных операций, ведут Главную книгу и составляют бухгалтерскую отчетность;

финансовая группа, работники которой ведут учет денежных средств и расчетов с дебиторами и кредиторами, юридическими и физическими лицами;

материальная группа, работники которой ведут учет приобретения материальных ценностей, расчетов с поставщиками материалов, поступления и расходования материалов в разрезе мест их хранения и использования и т. д.

Взаимосвязь бухгалтерии со структурными подразделениями

ООО «Транс-Текстиль»

| Структурные подразделения | Состав и наименование документов |

| Цехи Склады | Документы по отдельным хозяйственным операциям (на выпуск продукции и т. д.), производственные отчеты по затратам и др. |

| Плановый отдел | Документы по движению товарно-материальных ценностей (поступление, отпуск, перемещение) |

| Отдел труда и заработной платы | Утвержденные разработки плановых показателей по всем видам деятельности организации (смета расходов и доходов) |

| Отдел кадров | Положение об оплате труда и премировании отдельных категорий работающих, изменении ставок, окладов, штатов |

| Отдел главного механика | Списки лиц (приказы) о зачислении (принятии) на работу, увольнении, отпуске, перемещении внутри организации Документы на движение оборудования и его ремонт, о работе автотранспорта и др. |

В ООО «Транс-Текстиль» в материальной группе ведется учет основных средств, материалов и готовой продукции, в крупных - для обработки данных этого участка учета создаются отдельные группы.

Аппарат бухгалтерии имеет непосредственное отношение ко всем цехам и отделам организации. Он получает от них те или иные данные, необходимые для осуществления учета (документально оформленные совершенные хозяйственные операции).

Бухгалтерия ООО «Транс-Текстиль» представляет систематическую информацию о работе организации и отдельных ее подразделений руководству и совету директоров (правлению) организации.

В ООО «Транс-Текстиль» эти обязанности выполняются сокращенным количеством лиц, уполномоченных приказами руководителя к их ведению.

Своевременное получение учетной информации о производственно-хозяйственной деятельности организации позволяет руководителю оперативно воздействовать на ход производства, принимать соответствующие меры для повышения экономических показателей работы организации (производительности труда, прибыли).

Права и обязанности главных бухгалтеров ООО «Транс-Текстиль». Они определены в Законе РФ «О бухгалтерском учете».

Ответственность за организацию бухгалтерского учета несет ее руководитель. В связи с этим он обязан создать необходимые условия для правильного ведения бухгалтерского учета, обеспечить неуклонное выполнение всеми подразделениями, службами, работниками организации, имеющими отношение к учету, требований главного бухгалтера о порядке оформления и представления для учета документов.

Главный бухгалтер несет ответственность за соблюдение методологических основ ведения бухгалтерского учета, обеспечивает контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций, формирует оперативную информацию и бухгалтерскую отчетность для ее представления в установленные адреса и сроки. Совместно с руководителем организации главный бухгалтер подписывает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера считаются недействительными и к исполнению не принимаются. Право подписи может быть предоставлено лицам, уполномоченным на это письменным распоряжением руководителя ООО «Транс-Текстиль».

Главному бухгалтеру запрещается принимать к исполнению и оформлению документы, противоречащие законодательству, вызывающие нарушение договорной и финансовой дисциплины. О них в письменном виде главный бухгалтер сообщает руководителю и, только получив в письменном виде распоряжение об их исполнении, принимает к учету. Всю полноту ответственности за незаконность совершенных операций в этом случае несет руководитель организации. С главным бухгалтером согласовываются назначение, увольнение и перемещение материально ответственных лиц (кассира, заведующего складом и др.).

На ООО «Транс-Текстиль», имеется в штате кассир, его он болеет, то его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации.

При освобождении главного бухгалтера (бухгалтера) производится сдача дел вновь назначенному приказом руководителя, в процессе которой проводится проверка состояния бухгалтерского учета и достоверности отчетных данных с составлением акта, утверждаемого руководителем организации.

Вывод

Бухгалтерию называют универсальным языком бизнеса. Универсальность этого языка означает то, что с его помощью одинаково легко можно описать события хозяйственной жизни любого предприятия или организации, чем бы они ни занимались. С помощью этого языка можно сравнивать предприятия из совершенно разных сфер деятельности.

Универсальность бухгалтерского языка связана с тем, что все события хозяйственной жизни оцениваются в едином измерителе – в деньгах.

Сотрудники организации, которые владеют этим особым языком, называются бухгалтерами.

Бухгалтерский язык – это язык описания денежных потоков. Этот язык для внутреннего использования, понятный только самим бухгалтерам.

Деньги называют кровью бизнеса. Деньги циркулируют в жилах бизнеса, как кровь в организме. Денежные потоки проходят внутри организации, выходят наружу, втекают извне. Пытаются управлять этими потоками или даже управляют ими руководители организации.

Бухгалтеры же наблюдают и аккуратно записывают, куда и сколько капель утекло, где пролилось, где прорвало, а где, наоборот, забил гейзер финансового успеха. Предупредить руководителя об опасном прорыве – святая обязанность бухгалтера.

Бухгалтерия - это область профессиональной деятельности, которой занимаются бухгалтеры. Как область профессиональной деятельности, бухгалтерия является часть более обширной области человеческой деятельности под названием экономика.

Список использованной литературы

1. Адамов Н.А. Учёт, анализ и аудит в строительстве. – М.: Финансы и строительство, 2006. – 320 с.

2. Андреев В.Д., Томских С.А., Практикум по аудиту: Учебное пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006 – 592 с.

3. Антипова М.М., Воронов И.В., Елкина Т.Н. Сборник по бух учету с решениями. – 4-е изд. – М.: ТК Велби, Изд-во Проспект, 2006. - 960 с.

4. Аудит и контроллинг персонала организации: Учебное пособие. / Под ред. Проф. П.Э. Шлендера. – М.: Вузовский учебник, 2006. – 224с.

5. Бабаев Ю.А. Теория бухгалтерского учета: Учебник. для вузов. – 3-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006. – 256 с.

6. Банк В.Р., Банк С.В., Солоненко А.А. Бух учёт и аудит в условиях банкротства. – М.: ТК Велби, Изд-во Проспект, 2006. – 296 с.

7. Бархатов А. П. Бухгалтерский учёт внешне экономической деятельности: Учебное пособие. – 2-е издание., испр. и доп. – М.: Издательско-торговая корпорация «Дашков и К˚», 2006. – 312 с.

8. Богаченко В.М., Кирилова Н. А. Бухгалтерский учёт для ссузов: Учебник. – М.: ТК Велби, Изд-во Проспект, 2006. - 432 с.

9. Более 10 000 проводок. Практика применения нового Плана счетов: практ. пособие / Ж.А. Кеворкова, Н.Г. Сапожникова, А.А. Савин. – 2-е изд., перераб. и доп. – М.: ТК Велби, Изд-во Проспект, 2006. – 576 с.

10. Бухгалтерский учет в агропромышленном комплексе: Учебное пособие. / Н.Н. Бондина, И.А. Бондин, Е.И. Мартемьянова, Т.В. Зубкова. – М.: КНОРУС, 2006. – 352 с.

11. Бухгалтерский учёт денежных средств: учебно-практическое пособие / Под ред. Ю.А. Бабаева. – М.: Велби, 2006. – 190 с.

12. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. проф Ю.А. Бабаева. – М.: Вузовский учебник, 2006. – 525 с.

13. Васильева Е.В. Бухгалтерский учёт на промышленных предприятиях с рассмотрением особенностей учёта в строительной области: практическое пособие- М.: Изд-во «Экзамен», 2006. - 172 с.

14. Вещунова Н. Л. Бухгалтерский учет в страховых организациях: Учебник. - практическое пособие. – М.: ТК Велби, Изд-во Проспект, 2006. - 608с.

15. Гетьман В.Г. Фин-й учёт. – 3-е изд. – М.: Финансы и статистика, 2006. – 816 с.

16. Головко Н.А., Шубина Е.В. 1С: Предприятие 8.0 в вопросах и ответах: учеб-практ пособие. – М.: Изд-ко-торговая корпорация «Дашков и К˚», 2006. – 416 с.

Похожие работы

... копейки. Этот измеритель универсален, так как в нем можно отразить разнородные активы, а значит его можно использовать для обобщения всех показателей. Бухгалтерский учет: содержание, особенности, задачи Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия и их движении путем ...

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... культуры, образования и т.д. Этот учет широко использует выборочные методы наблюдения и регистрации. Сведения, полученные в результате статистических исследований, помогают анализировать различные процессы и прогнозировать их дальнейшее развитие. Виды хозяйственного учета Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета: · строго ...

... постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: · проверка правильности оформления, законности документов, · своевременное и полное отражение операций в учете. · обеспечение своевременности, ...

0 комментариев