Анализ и оценка бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

Аудит учета основных средств

Аудиторское заключение

Права

Навигация

Бухгалтерский учет основных средств в ООО "Мебельная фабрика Древо"

Бухгалтерский учет основных средств в ООО "Мебельная фабрика Древо"

187738

знаков

16

таблиц

1

изображение

Содержание

Введение

1. Бухгалтерский учет и аудит основных средств

1.1 Организация бухгалтерского учета основных средств

1.2 Синтетический и аналитический учет основных средств в ООО «Мебельная фабрика Древо»

1.3 Аудит основных средств

2. Анализ и оценка бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

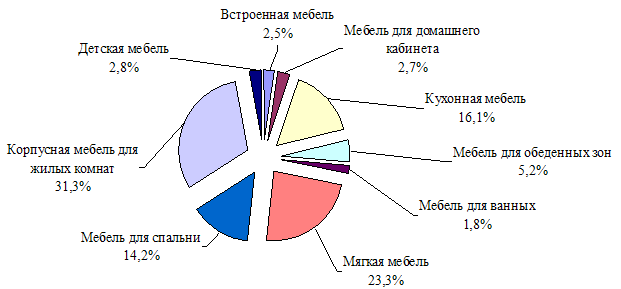

2.1 Характеристика ООО «Мебельная фабрика Древо»

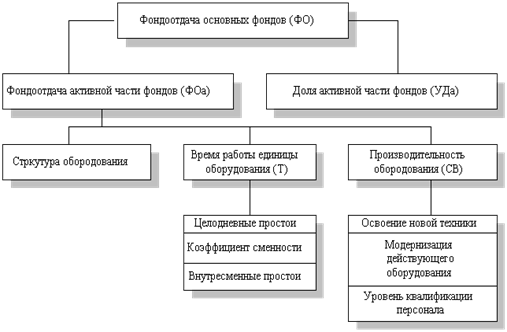

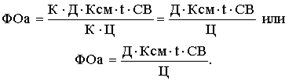

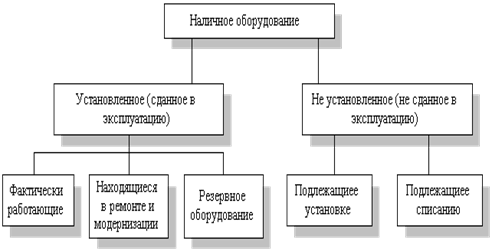

2.2 Анализ и оценка использования основных средств в ООО «Мебельная фабрика Древо»

2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо»

3. Аудит учета основных средств

3.1 Аудиторская проверка учета основных средств

3.2 Аудиторское заключение

Заключение

Список использованных источников

Приложение А. Основные бухгалтерские проводки и необходимые первичные документы при поступлении основных средств

Приложение Б. Основные бухгалтерские проводки и необходимые первичные документы при выбытии основных средств

Приложение В. Должностные инструкции

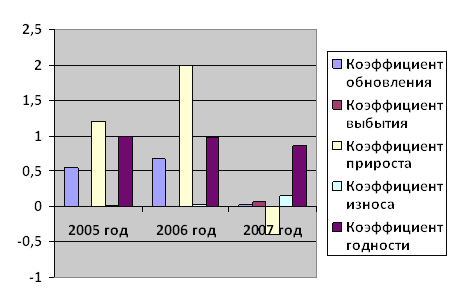

Приложение Г. Показатели хозяйственной деятельности организации и эффективности использования основных средств за 2005 – 2007 гг.

Приложение Д. Общий план внутреннего аудита основных средств

Приложение Е. Программа внутреннего аудита основных средств

Введение

При выборе темы дипломной работы я остановилась на учете, анализе и аудите основных средств, так как этот раздел бухгалтерского учета очень широк, он охватывает массу информации и большой круг законодательных актов, с которыми я получила возможность ознакомиться.

Производственно-хозяйственная деятельность организаций обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и в основном за счет основных средств – средств труда и материальных условий процесса труда.

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь организации.

На протяжении длительного периода использования основные средства поступают в организацию и передаются в эксплуатацию; изнашиваются в результате эксплуатации; перемещаются внутри организации; выбывают с организации вследствие ветхости или нецелесообразности дальнейшего применения.

Очень важно вести учет не только поступления основных средств, но и их выбытия, так как от того, как и по каким причинам выбывает основное средство, будет различен не только бухгалтерский учет выбытия основных средств, но и финансовый результат.

Организации имеют право владения, пользования и распоряжения основными средствами: безвозмездно передавать или продавать другим организациям, обменивать, сдавать в аренду, принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели, независимо от того, полностью ли они амортизированы или нет.

Целью дипломной работы является анализ и оценка бухгалтерского учета основных средств, и подготовка аудиторского заключения в ООО «Мебельная фабрика Древо».

Для достижения поставленной цели в работе необходимо решить следующие задачи:

1. Привести классификацию основных средств;

2. Провести анализ состояния и эффективности использования основных средств;

3. Провести внутренний аудит бухгалтерского учета основных средств в организации ООО «Мебельная фабрика Древо»;

4. Подготовить аудиторское заключение.

В процессе написания дипломной работы в качестве материалов исследования использованы отчетные данные о деятельности ООО «Мебельная фабрика Древо» за 2005-2007 г.г., материалы бухгалтерской отчетности.

1. Бухгалтерский учет и аудит основных средств

1.1 Организация бухгалтерского учета основных средств

Основные средства организации ООО «Мебельная фабрика Древо» различны и по составу, и по назначению. Для ведения точного бухгалтерского учета объектов основных средств в организации применяется следующая классификация:

ü по видам;

ü по назначению;

ü по отраслям экономики;

ü по степени использования в хозяйственной деятельности;

ü по принадлежности.

В соответствии с классификацией основные средства подразделяются на:

ü Здания.

ü Сооружения.

ü Машины и оборудование (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы, устройства и лабораторное оборудование, вычислительная техника, прочие машины и оборудование);

ü Транспортные средства;

ü Инструмент;

ü Производственный инвентарь и принадлежности;

ü Хозяйственный инвентарь;

ü Рабочий, продуктивный и племенной скот;

ü Многолетние насаждения;

ü Внутрихозяйственные дороги;

ü Капитальные затраты по улучшению земель (без сооружений).

По степени использования в хозяйственной деятельности организации основные средства делятся на:

ü действующие основные средства - средства, находящиеся в эксплуатации;

ü бездействующие основные средства - временно неиспользуемые, могут находиться в запасе или на консервации.

По основным средствам ООО «Мебельная фабрика Древо», находящимся в запасе, амортизация начисляется в части полного восстановления; по основным средствам в эксплуатации не только начисляется амортизация на полное восстановление, но и при необходимости создается ремонтный фонд; по основным фондам, находящимся на консервации (сроком более трех месяцев), так же как и при проведении реконструкции, модернизации по решению руководителя, а также в период восстановления средств, продолжительностью более 12 месяцев, амортизация не начисляется.

Основные средства ООО «Мебельная фабрика Древо» находятся, как на праве собственности, так и на праве пользования (в аренде). Организации могут иметь право как владения, пользования, так и распоряжения основными средствами.

Владение - фактическое обладание вещью. Владелец основных средств может непосредственно воздействовать на них.

Распоряжение - это возможность продавать, отдавать в аренду средства. При этом организации могут безвозмездно передавать или продавать их другим организациям, предоставлять бесплатно во временное пользование, списывать основные средства с баланса, если они устарели или изношены.

Учет основных средств ООО «Мебельная фабрика Древо» организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Под инвентарным объектом понимается некое законченное устройство, некий предмет или их комплекс, с принадлежностями и приспособлениями к нему для выполнения функций, приписанных данному объекту.

Отдельная классификация групп основных средств инвентарных объектов:

ü по зданиям - каждое отдельно стоящее здание с его внутренними устройствами и надворные постройки;

ü по сооружениям - каждое обособленное сооружение с устройствами, составляющими с ним органическое целое;

ü по передаточным устройствам - каждое самостоятельное устройство, не являющееся составной частью здания или сооружения;

ü по силовым машинам и оборудованию - каждая силовая машина с фундаментом и всеми приспособлениями к ней и принадлежностями, приборами и индивидуальным ограждением;

ü по рабочим машинам и производственному оборудованию - каждый станок или аппарат, включая входящие в его состав приспособления, принадлежности и приборы, ограждения, а также фундамент, на котором смонтирован инвентарный объект;

ü по транспортным средствам - каждый объект транспортных средств, с включением относящихся к нему приспособлений и принадлежностей;

ü по инструментам и инвентарю - каждый предмет, который имеет самостоятельное значение и не является составной частью какого-либо инвентарного объекта.

Каждому инвентарному объекту присваивается определенный инвентарный номер, что обеспечивает контроль за сохранностью, основных средств. Инвентарный номер проставляется на объекте и в первичных документах и сохраняется на весь период его нахождения на данном предприятии. При выбытии из организации объекта основных средств, присвоенный ранее ему инвентарный номер не передается вновь поступившим объектам.

Необходимое условие правильного учета основных средств - единый принцип оценки объектов основных средств. У основных средств различают следующую стоимость:

ü первоначальную;

ü восстановительную;

ü остаточную;

Первоначальная стоимость (балансовая) складывается в момент передачи объекта в эксплуатацию на данном предприятии. По первоначальной стоимости объект учитывается в течение всего периода нахождения в организации. Однако первоначальная стоимость основных средств может быть изменена в случае достройки, дооборудования, модернизации и частичной ликвидации соответствующих объектов либо при переоценке основных средств.

В зависимости от источника поступления основных средств их первоначальная стоимость определяется для объектов:

ü изготовленных на самой организации, а также приобретенных за плату у других организаций и лиц, - исходя из фактических затрат по возведению или приобретению этих объектов, включая расходы по доставке, монтажу, установке, сооружению или приобретению (за исключением НДС и др.). При этом к фактическим затратам относятся суммы: уплачиваемые по договору поставщику (продавцу); по договорам строительного подряда; за информационные и консультационные услуги; вознаграждения посредническим организациям; сборы, пошлины и иные платежи, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, невозмещаемые налоги;

ü внесенных учредителями в счет их вкладов в уставный капитал - по договоренности сторон;

ü полученных безвозмездно - по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

ü полученных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами - по стоимости ценностей, переданных или подлежащих передаче организацией. Эта стоимость устанавливается исходя из цены, по которой в обычно определяется стоимость аналогичных ценностей; при невозможности этого - исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные основные средства.

Восстановительная стоимость - это стоимость воспроизводства основных средств, в современных условиях, то есть приобретения или строительства инвентарных объектов исходя из действующих цен на момент ее определения.

Переоценки, в результате которых определяется восстановительная стоимость, производятся только по распоряжению руководителя организации ООО «Мебельная фабрика Древо». С момента переоценки в учете используется восстановительная стоимость объекта.

Оценка одинаковых объектов основных средств, введенных в эксплуатацию в разное время, может быть различной. Это зависит от времени, места и способа сооружения и приобретения основных средств, поэтому и возникает необходимость в определении восстановительной стоимости основных средств.

Основные средства в процессе использования изнашиваются, ветшают, отчего их первоначальная стоимость уменьшается. Денежное выражение потери объектами своих физических и технико-экономических качеств называется износом основных средств. Стоимость погашается путем начисления амортизации.

Первоначальная стоимость за вычетом суммы начисленной амортизации определяет остаточную стоимость объекта основных средств. Основные средства отражаются в бухгалтерском балансе по остаточной стоимости.

1.2 Синтетический и аналитический учет основных средств в ООО «Мебельная фабрика Древо»

Синтетический учет основных средств (учет их наличия и движения) ведется на следующих счетах:

01 «Основные средства» (активный счет);

02 «Амортизация основных средств» (пассивный счет);

91 «Прочие доходы и расходы» (активно-пассивный счет).

Счет 01 «Основные средства» предназначен для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении.

Амортизацию основных средств учитывают на счете 02 «Амортизация основных средств», которая исчисляется ежемесячно установленным в учетной политике линейным способом.

Основные средства ООО «Мебельная фабрика Древо» поступали в организацию от поставщиков, от учредителей, от собственного строительства.

Покупка и сооружение хозяйственным способом основных средств были оформлены в учете следующим образом.

Акцептован счет поставщиков за основные средства (акцепт счета означает обязательство произвести по нему уплату денежных средств) или счет подрядчиков за выполненные работы:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» - на стоимость основных средств (при этом сумма НДС фиксируется проводкой: Дебет 19 Кредит 60).

Также учтены различные затраты. При этом НДС принимается к вычету после оплаты записью: Дебет 68 Кредит 19.

Основные средства введены в эксплуатацию:

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы» - по стоимости, включающей все затраты на приобретение основных средств.

Сооружение силами вспомогательных цехов, а также строительных организаций, являющихся структурными подразделениями организации.

Расходы на строительство и сооружение основных средств отражаются проводкой: Дебет 23 «Вспомогательные производства» Кредит 10, 25, 70, 69 и т. д.

Монтаж оборудования на строящемся объекте влечет проводку на его стоимость:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 07 «Оборудование к установке».

Кроме того определены затраты вспомогательного производства по строительству (сооружению) объекта:

Дебет 08 «Вложения во внеоборотные активы»

Кредит 23 «Вспомогательные производства».

Основные средства приняты к учету по первоначальной стоимости:

Дебет 01 «Основные средства»

Кредит 08 «Вложения во внеоборотные активы».

Взнос учредителей в качестве вклада в уставный капитал. При поступлении основных средств как вклада в уставный капитал организации стоимость объекта определяется по соглашению сторон; сумма амортизации либо сообщается передающей стороной, либо определяется экспертным путем. Поступление средств отражается на согласованную между учредителями стоимость записью по дебету счета 08 «Вложения во внеоборотные активы» (откуда переносится на счет 01 «Основные средства» при принятии на учет) и Кредиту счета 75 «Расчеты с учредителями». Амортизация фиксируется проводкой на ее сумму: Дебет 01 «Основные средства» Кредит 02 «Амортизация основных средств» приложение А.

Основные средства поступают в организацию при участии комиссии, которая назначается руководителем. Комиссия составляет Акт приемки-передачи основных средств (форма ОС-1), которым оформляется приемка. При этом Акт должен быть составлен на каждый объект в отдельности; к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех организации по месту эксплуатации.

Выбытие основных средств – это неизбежный результат их использования. Вопрос, только когда это произойдет и по какой, причине.

Выбытие основных средств, происходит в следующих ситуациях:

ü при списании объектов за непригодностью к дальнейшей эксплуатации (моральный или физический износ) или в результате выявленной недостачи, хищении основных средств;

ü при реализации объектов;

ü при безвозмездной передаче другой организации;

ü передачи в виде вклада в уставный капитал других организаций;

ü при ликвидации основных средств, в результате аварий, стихийных бедствий и других чрезвычайных обстоятельствах;

ü при передачи в доверительное управление;

ü при передаче по договору дарения, мены;

ü при частичной ликвидации при выполнении работ по реконструкции;

ü в иных случаях.

Выбытие основных средств – это ликвидация в связи с износом, гибель от стихийных бедствий, реализация на сторону, передача другим организациям основных средств числящихся на балансе организации. Выбывшие основные средства списываются по первоначальной или восстановительной стоимости. Основанием для списания основных средств, служит Акт о списании объектов основных средств.

Ликвидация основных средств – это процесс демонтажа (разборки) объектов основных средств, не пригодных для дальнейшего использования в результате их износа, или объектов, эксплуатация и ремонт которых нецелесообразны. В процессе ликвидации основных средств, организации несут определенные затраты, а также получают выручку от реализации отдельных частей объекта, пригодных к дальнейшему использованию в другом качестве.

Безвозмездная передача основных средств – это передача основных средств одной организации другой без оплаты. Стоимость основных, средств переданных другим организациям безвозмездно, списывается в уменьшение уставного фонда развернуто: первоначальная стоимость — на уменьшение уставного фонда, сумма амортизации — на его увеличение.

Финансовые вложения организации могут иметь место, когда организация передает основные средства как свой вклад в уставный капитал создаваемого дочернего организации.

Недостача это необходимость списания основных средств появляется и в случае обнаружения их недостачи.

Списание объектов основных средств, происходит по причинам:

ü физического износа (основное средство настолько «разболталось» и «разломалось», что не никакого смысла его ремонтировать и намного дешевле купить новое, старое списать);

ü морального износа (функции, которые может выполнять основное средство, не отвечают современным требованиям);

ü кражи, аварии и другие чрезвычайные ситуации.

Для определения непригодности дальнейшего использования основных средств руководитель организации может создавать постоянно действующую оценочную комиссию или временную оценочную комиссию по мере надобности. В состав комиссии входят: главный бухгалтер (бухгалтер), ведущие специалисты (главный механик, технолог), материально ответственные лица.

В состав постоянно действующей комиссии могут быть включены другие должностные лица (по усмотрению их руководителей).

В компетенцию оценочной комиссии входит:

ü осмотр объекта, подлежащего списанию, установление непригодности объекта к восстановлению и дальнейшему использованию;

ü установление причин списания объекта основных средств:

· физический износ

· моральный износ

· нарушение условий эксплуатации

· аварии

· стихийные бедствия

· длительное не использование объекта производства продукции, выполнения работ и услуг либо для управленческих нужд;

ü выявление виновных лиц и привлечение их к ответственности;

ü рассмотрение возможностей дальнейшего использования отдельных частей, узлов, деталей, материалов списываемого объекта и их денежная оценка;

ü контроль за изъятием из списываемых основных средств годных узлов, деталей, материалов, цветных и драгоценных металлов; определение их количества, веса; контроль сдачи на соответствующий склад;

ü составление акта о списании объекта основных средств (с приложением актов об авариях; причин вызвавших аварию).

На основании этих актов делается пометка о выбытии основного средства в инвентарной карточке или в инвентарной книге.

Непригодные к использованию основные средства, как правило, разбирают на части. Полезные детали и узлы приходуют как лом или утиль по рыночной цене. Непригодные материалы принимаются к учету в качества вторичного сырья.

Если оборудование списывают в связи со строительством новых, расширением, реконструкцией и техническим перевооружением действующих организаций, цехов и других объектов, комиссия должна проверить соответствие предъявленного к списанию оборудования оборудованию, поименованному и плане расширения, реконструкции и технического перевооружения действующих организаций, цехов (производств) и сделать в акте на их списание ссылку на пункт и дату утверждения плана.

В актах на списание указывают данные, характеризующие объекты основных средств: год изготовления или постройки, дату поступления на организация, время ввода в эксплуатацию, первоначальную стоимость (для переоцененных – восстановительную), сумму начисленного износа по данным бухгалтерского учета, количество проведенных капитальных ремонтов. Подробно освещаются также причины выбытия объектов основных средств, состояние его основных частей, деталей, узлов, конструктивных элементов.

При списании автотранспортных средств, кроме того, указывают пробег автомобиля и дают техническую характеристику его агрегатов и деталей и возможности дальнейшего использования основных деталей и узлов, которые могут быть получены от разборки.

При списании с балансов организаций основных средств, выбывших вследствие аварий, к акту о списании прилагают копию акта об аварии, а также поясняют причины, вызвавшие аварию, и указывают меры, принятые в отношении виновных лиц. Составленные комиссией акты на списание основных средств утверждает руководитель организации.

Разборка и демонтаж основных средств до утверждения актов на списание не допускается.

Все это подлежит отражению в бухгалтерском учете приложение Б. Основанием для проведения указанных операций является акт о списании.

Теперь, что касается выбытия объектов основных средств, при передаче имущества другой организации. Если основное средство передается другой организации, независимо от причин должен быть составлен акт о приеме-передаче объекта основных средств по форме № ОС-1, ОС-1а, ОС-1б.

Именно такой документ будет свидетельствовать о фактическом перемещении объекта от одного владельца к другому.

Согласно Методическим указаниям, если основное средство передается безвозмездно или в обмен на другой товар, то к акту о приеме-передаче необходимо приложить инвентарную карточку, в которой предварительно нужно сделать пометку о выбытии.

Таким образом, при передаче объекта основных средств составляется один из актов о приеме-передаче, а при списании – акт о списании.

При передаче основного средства в ремонт, реконструкцию, модернизацию комиссия оформляется акт технического состояния объекта основных средств, к этому акту обязательно прилагается акт о выявленных дефектах оборудования по форме №ОС-16. После завершения работ двусторонняя комиссия с участием заказчика и подрядчика подписывает акт выполненных работ и акт о приеме-сдаче отремонтированных, реконструированных и модернизированных объектах основных средств по форме №ОС-3. Между текущим ремонтом, капитальным ремонтом, реконструкцией, модернизацией, техническим вооружением существует разница.

К реконструкции действующих организаций относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения. Расширение допускается только тогда, когда новое высокопроизводительное оборудование и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях. При реконструкции может также производится строительство новых зданий и сооружений того же назначения в замене ликвидируемых на территории действующей организации. Реконструкция проводится согласно комплексному проекту. В таком случае целью реконструкции является увеличение мощности, улучшение качества выпускаемой продукции и изменение номенклатуры продукции.

К капитальному ремонту машин, оборудования и транспортных средств относится такой вид ремонта с периодичность свыше одного года, при котором, как правило, производится полная разборка агрегата, замене или восстановление всех изношенных деталей и узлов, ремонт базовых и корпусных деталей и узлов, замена или восстановление всех изношенных деталей и узлов на новые и более современные, сборка, регулирование и испытание агрегата. При капитальном ремонте зданий и сооружений производится смена изношенных конструкций и деталей или замена их на более прочные и экономичные, улучшающие эксплуатационные возможности ремонтируемых объектов, за исключением полной замены основных конструкций, срок службы которых в данном объекте является наибольшим (каменные и бетонные фундаменты зданий, трубы подземных сетей, опоры мостов).

Описание капитального ремонта внешне отличается от описания реконструкции, но отделить одно от другого весьма трудно, потому что кажется, что они говорят об одном и том же, но только с разных сторон. Но все-таки реконструкция это комплексное переустройство организации, согласно разработанной программе реконструкции, когда происходит замена мощностей или их совершенствование с целью увеличения выпуска или улучшения качества, изменения номенклатуры выпускаемой продукции. Тогда как капитальный ремонт основного средства это основательный ремонт с полной разборкой агрегата.

К работам по модернизации (достройке, дооборудованию) относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и другими иными качествами.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей амортизируемого основного средства или его отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего физически изношенного оборудования и программного обеспечения новым, более производительным.

Ремонт основных средств необходим для поддержания их в рабочем состоянии. По объему и характеру производимых ремонтных работ различают капитальный и текущий ремонты основных средств. Их отличие состоит в сложности, объеме и сроке выполнения. Различают три вида ремонтов:

ü малые ремонты - характеризуются заменой отдельных деталей без разборки всего агрегата;

ü средние ремонты - это частичная разборка агрегата и замена отдельных частей;

ü капитальные ремонты - это полная разборка и реставрация большого числа деталей.

В бухгалтерском учете ремонты делятся на:

ü текущие, к которым относятся малые и средние ремонты, выполняемые чаще одного раза в год;

ü капитальные, включающие средние ремонты, производимые реже одного раза в год.

Ремонты могут осуществляться в организации двумя способами:

ü хозяйственным - силами собственного ремонтного цеха;

ü подрядным - силами сторонних ремонтных организаций.

Прием законченного ремонта оформляется Актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3).

Ремонт, текущий ремонт, техническое обслуживание основного средства это работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии.

Порядок учета выбывающих объектов основных средств закреплен Планом счетов бухгалтерского учета, утвержденным Приказом Минфина РФ от 31.10.2000г. №94н.

При выбытии основных средств первым делом на отдельном субсчете 01счета определяют остаточную стоимость выбывающего основного средства. Для этого на счете 01 специально открывают субсчет «Выбытие основных средств». В дебет этого субсчета нужно перенести первоначальную стоимость, а в кредит сумму накопленной амортизации на 02 счете.

Дебет 01/2 Кредит 01/1 – такой проводкой в дебет специально открытого субсчета переводят первоначальную стоимость основного средства.

Дебет 02 Кредит 01/2 – одновременно сумму накопленной амортизации с 02 счета переводят в кредит 01/2

Разница между этими двумя суммами составит остаточную стоимость основного средства и именно эту сумму нужно зачислить в прочие расходы на счет 91/2. Эта операция отразится проводкой Дт 91/2 Кт01/2. В результате сальдо счета 01/2 окажется нулевым, а остаточная стоимость будет отнесена к расходам.

На счете 91 отражаются прочие расходы и доходы, не связанные с продажами по основным видам деятельности. Такой операцией и является выбытие основных средств.

Остаточная стоимость является расходом организации при выбытии основного средства. Первоначальные затраты организации в сумме первоначальной стоимости частично окупились организацией через амортизационные отчисления. Не возмещенной осталась только остаточная стоимость основного средства ее и относят в расход.

Одновременно при выбытии основного средства организация может понести другие дополнительные затраты (например, затраты по разборке оборудования или по его доставке). Все эти дополнительные расходы должны быть также отнесены в дебет 91/2:

Дебет 91/2 Кредит 10, 69, 70, 76… - необходимо списать все дополнительные затраты, связанные с выбытием основных средств.

В кредит 91 счета переходят доходы от выбытия основных средств. В первую очередь это выручка от продажи основного средства: Дебет 76 Кредит 91/1.

Обороты по реализации основных средств, включая обмен и безвозмездную передачу, согласно Налоговому кодексу РФ должны облагаться налогом на добавленную стоимость. Начисление НДС производится проводкой: Дебет 91/2 Кредит 68/2.

Согласно статье 40 НК РФ, если цена реализации отклоняется более чем на 20% от уровня цен, применяемых налогоплательщиком по идентичным товарам, то налоговые органы в праве доначислить налог (НДС, налог на прибыль) исходя из рыночной цены.

Дополнительным доходом от списания основных средств можно считать оставшиеся полезные детали и узлы, а также непригодное вторичное сырье. Их необходимо принять на счет учета материалов счет 10 «Материалы» в корреспонденции со счетом 91/1 по рыночной стоимости.

Дебет 10 Кредит 91/1 – приходуются узлы, детали и агрегаты разобранного и демонтированного оборудования.

При выбытии основного средства подвергшегося дооценке, необходимо сделать следующую проводку:

Дебет 83 Кредит 84 – переведена сумма дооценки со счета 83 «Добавочный капитал» на счет 84 «Нераспределенная прибыль».

Под списанием основного средства следует понимать снятие с учета объекта основных средств, по каким - либо не зависящим от воли организации причинам.

При вложении основных средств в уставный капитал другой организации существуют следующие особенности учета. При передаче вашего имущества в качестве вклада в уставный капитал другой организации бухгалтер списывает первоначальную стоимость и сумму амортизации передаваемого основного средства на счет 01/2, а остаточную стоимость в дебет 91 счета. НДС начисляться не будет, так как такая операция согласно статье 39 Налогового кодекса не признается реализацией имущества. Взамен организация должна получить акции или долю. Такая операция отразится проводкой:

Дебет 58/1 Кредит 91/1 – взамен основного средства, передаваемого в качестве вклада в уставный капитал, фирма получает акции (или долю) зачисляемую на счет 58 «Финансовые вложения».

Если согласованная стоимость основного средства окажется выше или ниже его остаточной стоимости, то в этом случае выявленную разницу зачисляем на счет 99 в качестве прибыли или убытка.

Передаваемое в уставный капитал амортизируемое основное средство должно включать в себя НДС, уплаченный при его приобретении. Если мы передаем в уставный капитал основное средство, по которому НДС уже был возмещен, то эти суммы следует восстановить. На это указывают методические рекомендации по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса РФ от 20.12.2000г. №БГ-3-03/447.

При безвозмездной передаче объекта основного средства организация не получает прибыль. Согласно статье 154 НК РФ при безвозмездной передаче основного средства должен быть начислен НДС со статьей 40 НК РФ. Если цена реализации отклоняется более, чем на 20% от уровня цен, применяемых налогоплательщиком по идентичным товарам, то налоговые органы в праве до начислить НДС и НП исходя из рыночной цены. Поскольку мы вообще отдаем бесплатно, основное средство, то этот случай целиком попадает под эту категорию и налоговые органы непременно захотят доначислить НДС. Для этого нужно определить рыночную стоимость на подобное основное средство и исходя из этой величины доначислить НДС.

Рассмотрев примеры по выбытию объектов основных средств можно сделать вывод, что выбытие основных средств, в результате продажи, вклада в уставный капитал выгодно и такие хозяйственные операции приносят прибыль организации, однако выбытие основных средств, в результате безвозмездной передачи, списание физически и морально изношенного основного средства наносят убытки организации.

Продажа основного средства, списание, вклад в уставный капитал, безвозмездная передача, обмен это вполне предсказуемые обстоятельства выбытия основных средств. Но иногда организация совершенно неожиданно и по независящим от него причинам лишается своего имущества. Это происходит в результате аварий, стихийных бедствий или же краж. Согласно Плану счетов бухгалтерского учета все потери, расходы, связанные с чрезвычайными обстоятельствами хозяйственной деятельности относятся в дебет счета 99. Поэтому в таких ситуациях остаточную стоимость основного средства следует списывать не в дебет счета 91, а в дебет счета 99.

Дебет 99 Кредит 01/2 – списывается остаточная стоимость основного средства потерянного в результате чрезвычайных обстоятельств.

Если на организации установлен факт хищения основных средств, то в соответствии с пунктом 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998г. №34н в организации в обязательном порядке должна быть проведена инвентаризация основных средств.

Инвентаризация основных средств позволяет получить полные и достоверные данные о наличии и структуре средств организации, его подразделения, определить их восстановительную стоимость и степень износа. Цель инвентаризации - выявить фактическое наличие и качественное состояние основных фондов организации, проверить техническую документацию (паспорт, характеристику, проекты и т. п.), сопоставить фактическое наличие имущества с данными бухгалтерского учета и уточнить их.

Перед началом инвентаризации следует проверить:

ü наличие и правильное оформление документов по учету основных средств (инвентарных карточек и других регистров аналитического учета), кроме того, и технической документации;

ü документы на арендованные основные средства, полученные и переданные в аренду, а также на ответственное хранение (в случае их отсутствия следует их оформить либо получить).

В результате проведения инвентаризации составляется инвентаризационная опись. Инвентаризационная опись основных средств (форма ИНВ-1) составляется в одном экземпляре комиссией по каждому местонахождению ценностей и должностному лицу, ответственному за сохранность основных средств. Опись подписывается комиссией, материально ответственными лицами и передается в бухгалтерию.

После оформления инвентаризационных описей определяется результат инвентаризации (излишки или недостача) путем сопоставления фактических и учетных данных.

Выявленные излишки основных средств, считаются доходом организации, их приходуют по дебету счета 01 «Основные средства» с кредита счета 91, субсчет 1 «Прочие доходы».

Когда имеется недостача или порча объектов основных средств, то следует списать их первоначальную стоимость с кредита счета 01 «Основные средства» в дебет субсчета 01 «Выбытие основных средств», а сумму начисленной амортизации - с кредита субсчета «Выбытие основных средств» в дебет счета 02 «Амортизация основных средств».

Выявленная таким образом остаточная стоимость основных средств, списывается с кредита субсчета «Выбытие основных средств» в дебет счета 94 «Недостачи и потери от порчи ценностей», после чего недостачи должны быть отнесены на виновника по рыночной стоимости через счет 73 (Дебет 73; Кредит 94). Сумму превышения рыночной цены над остаточной стоимостью фиксируют по дебету счета 94 в корреспонденции с кредитом счета 98 «Доходы будущих периодов».

При погашении задолженности виновником недостачи соответствующую часть поступившей суммы (например, в денежном выражении) списывают со счета 98 в кредит счета 91 «Прочие доходы и расходы».

При отсутствии виновников или при отказе во взыскании судом соответствующие суммы относятся на дебет счета 91 в корреспонденции со счетом 94.

На основании предоставленных документов (актов инвентаризации, объяснительных записок материально ответственных лиц, актов следственных органов) комиссия определяет причины хищения и виновных лиц. Результаты инвентаризации и выводы комиссии (о списании основного средства, привлечении к ответственности виновных лиц) оформляются приказом руководителя организации. На основании этого приказа составляется акт о списании по форме №ОС-4, №ОС-4а или №ОС-4б.

Если судом вынесено решение об отказе во взыскании ущерба с виновного лица, тогда сумма ущерба продолжает числиться на счете 94 «Недостачи и потери от порчи ценностей».

После окончания срока следствия в учете делается следующая запись:

Дебет 91/2 Кредит 94 сумма ущерба отнесена к прочим расходам. Основанием для этого служат документы следственных органов.

На практике может возникнуть ситуация, когда раннее списанное похищенное основное средство найдено и возвращено предприятию владельцу.

При постановке его на баланс у организации возникает вопрос об определении его стоимости. Между тем возвращенное после хищения имущество нельзя считать безвозмездно полученным или неучтенным объектом, обнаруженным в результате инвентаризации. Единственным документом, подтверждающим стоимость основного средства, является акт инвентаризации, по результатам которой он был раннее, списан с баланса. Именно по указанной в этом документе цене и происходит оприходование возвращенного основного средства с восстановлением суммы амортизации, начисленной на момент выбытия.

На ООО «Мебельная фабрика Древо» существует следующий порядок отражений в бухгалтерском учете операций по возврату похищенного основного средства.

Дебет 01/1 Кредит 94 восстановлена остаточная стоимость имущества.

Дебет 01/1 Кредит 02 восстановлена сумма амортизации, начисленная за время эксплуатации основного средства.

Если в соответствии с решением судебных или следственных органов величина убытка при хищении основного средства была списана, на финансово-хозяйственные результаты деятельности организации или возмещена виновным лицом, в учете делаются следующие проводки:

Дебет 01/1 Кредит 91/2 восстановлена первоначальная стоимость возвращенного имущества.

Дебет 91/2 Кредит 02 восстановлена сумма амортизации начисленная за время эксплуатации основного средства.

Но виновное лицо, раннее возместившее причиненный ущерб может через суд добиться пересмотра и отмены прежнего судебного решения. В этом случае раннее взысканные суммы должны быть возвращены этому лицу. В бухгалтерском учете возврат отражается следующими проводками.

Дебет 94 Кредит 50 (51) произведен возврат суммы виновному лицу суммы уплаченных им средств.

Дебет 91/2 Кредит 94 убираем сумму из прибыли, которую мы занесли в Кредит 91/2 счета при возврате основного средства.

Операции от реализации и прочего выбытия основных средств оформляются типовыми формами первичной документации – актами о списании и приемке-передаче основных средств.

На основании оформленных и переданных бухгалтерской службе актов на списание основных средств или на списание автотранспортных средств в инвентарной карточке производится отметка о выбытии объекта. Записи о выбытии объекта производятся в соответствующем документе, открываемом по месту его нахождения. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

При учете основных средств их движение оформляется при помощи стандартных документов, формы которых утверждены Постановлением Госкомстата РФ от 21.01.2003г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Унифицированные формы первичных документов заполняют все организации кроме кредитных организаций и бюджетных учреждений. Существуют общие правила по заполнению первичной документации:

ü документы можно оформить от руки или на компьютере

ü формы можно дополнить новыми реквизитами

ü удалять существующие реквизиты нельзя

ü форматы бланков, также как размер граф и строк, можно изменять.

На ООО «Мебельная фабрика Древо» применяют следующие формы первичной документации:

1. Форма N ОС-1 «Акт о приеме-передаче объекта основных средств». Форма применяется при приобретении и передаче основных средств, другой организации;

2. Форма N ОС-1а «Акт о приеме-передаче здания (сооружения)». Форма применяется при приобретении и передаче здания (сооружения) другой организации;

3. Форма N ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)». Форма применяется при приобретении и передаче групп объектов основных средств (кроме зданий, сооружений) другой организации;

4. Форма N ОС-4 «Акт о списании основных средств, групп объектов основных средств (кроме зданий, сооружений)». Форма применяется при списании непригодных для дальнейшего использования основных средств, групп объектов основных средств (кроме зданий, сооружений);

5. Форма N ОС-4а «Акт о списании автотранспортных средств» Форма применяется при списании непригодных для дальнейшего использования автотранспортных средств. К акту должен быть приложен документ, подтверждающий снятие автомобиля с учета в ГИБДД;

6. Форма N ОС-4б «Акт о списании групп объектов основных средств». Форма применяется при списании непригодных для дальнейшего использования групп объектов основных средств;

7. Форма N ОС-6 «Инвентарная карточка учета объектов основных средств». Применяется для учета всех видов основных средств. Карточка ведется в бухгалтерии на каждый объект; заполняется в одном экземпляре на основании акта (накладной) (форма N ОС-1), технической или другой документации на данный объект. По данным акта формы N ОС-2 в карточку делаются записи о законченных работах по достройке, дооборудованию, реконструкции и ремонте объекта. Основанием для отметок о выбытии основных средств являются: при передаче объекта другому предприятию или продаже - акт формы N ОС-1, при списании вследствие ветхости или износа - акт формы N ОС-3, ОС-4;

8. Форма N ОС-6а «Инвентарная карточка группового учета объектов основных средств». Данная форма используется при одновременном поступлении нескольких объектов основных средств по акту N ОС-1б;

9. Форма N ОС-10 «Опись инвентарных карточек по учету основных средств». Данная форма используется для учета инвентарных карточек;

10. Форма N ОС-12 «Карточка учета движения основных средств». Данная форма ведется на основании инвентарной картотеки.

1.3 Аудит основных средств

При проверке основных средств аудитор должен руководствоваться следующими законодательными и нормативными актами:

ü Федеральный закон «О бухгалтерском учете» № 129-Ф3, от 21.11.1996 г.;

ü Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ М 34н от 29.07.1998 г.);

ü План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина РФ № 94н от 31.10.2000 г.);

ü Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 1З.06.1995 г.);

ü Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР (Постановление Совета Министров СССР № 1072 от 22.10.1990 г.);

ü «Классификация основных средств, включаемых в амортизационные группы» (Постановление Правительства РФ №1 от 01.01.2002 г.);

ü Положение по бухгалтерскому учету « Учет основ-ных средств» ПБУ 6/01 (Приказ Минфина РФ № 26н от 30.03.2001 г.);

ü «Об утверждении унифицированных форм первичной учетной документации по учёту основных средств от 21.01.2003 № 7 (Постановление Госкомстата РФ)

ü Общероссийский классификатор основных фондов ОК 013-94 (Постановление Госстандарта РФ № 359 от 26.12.1994 г.)

Задачи проверки основных средств сводятся к тому, чтобы аудитор мог удостовериться в:

ü наличии основных средств, отраженных в учете (и полном отражении в учете фактически наличествующих основных средств);

ü правильности отнесения активов к основным средствам, правильности формирования инвентарных объектов основных средств, правильности их группировки по классификации, участии в производственном процессе;

ü правильности оформления и отражения в учете операций по поступлению и выбытию основных средств;

ü правильности оценки первоначальной стоимости основных средств;

ü правильности оформления и отражения в учете операций, изменяющих стоимость основных средств (достройка, дооборудование, реконструкция, частичная ликвидация, переоценка);

ü правильности определения срока полезного использования основных средств и начисления их амортизации;

ü последовательности применения учетной политики в отношении выбора способа начисления амортизации;

ü ведение аналитического учета по отдельным инвентарным объектам основных средств;

ü своевременности проведения инвентаризации основных средств; правильности отражения в бухгалтерской отчетности остаточной стоимости основных средств, полноте и правильности раскрытия информации в отчетности.

К объектам основных средств и документам, которые могут быть подвергнуты проверке в ходе аудита основных средств, относятся следующие:

ü совокупность инвентарных объектов, фактически находящихся в организации в качестве основных средств;

ü журналы-ордера (при журнально-ордерной форме учета) №16, №13, №10;

ü карточки счетов, анализ счетов 01, 02 (при автоматизированном учете);

ü инвентарные карточки учета основных средств (форма ОС-6);

ü акты приемки-передачи основных средств (форма ОС-1);

ü акты списания основных средств (форма ОС-4);

ü разработочные табл. расчета амортизации основных средств;

ü акты инвентаризации основных средств;

ü договоры, связанные с операциями поступления и выбытия основных средств, изменения их стоимости (купли-продажи, мены, дарения, подряда, оказания услуг и др.).

Аудиторские процедуры, рекомендуемые для проверки основных средств:

ü инвентаризация основных средств;

ü опрос;

ü просмотр документов, сравнение документов (взаимная проверка);

ü аналитические процедуры (например, сравнение сумм амортизации, начисленной в различные месяцы;

ü анализ нетиповых корреспонденций со счетами 01 и 02 и др.)

Характерными ошибками и нарушениями, связными с оформлением и учетом операций с основными средствами, являются:

ü В учетной политике организации указано, что аналитический учет основных средств должен вестись в инвентарных карточках (ф. ОС-6). Однако в организации этого не делают, считая ведение таких карточек излишним, ссылаясь на имеющиеся в бухгалтерии копии инвентарных списков, а на тех организациях, где названные карточки все-таки ведут, не всегда соблюдают требование полноты занесения реквизитов.

ü Материальная ответственность организуется лишь в отношении собственных основных средств, учитываемых на счете 01 «Основные средства».

ü Несоответствие информации о наличии основных средств по данным Главной книги информации об их остатках по данным инвентарных карточек нередко влечет за собой неправильное начисление амортизации.

ü Оприходование основных средств не по цене их приобретения.

ü При покупке основных средств у физических лиц не всегда удерживается налог на доходы физических лиц.

ü При передаче основных средств в качестве вклада в уставный капитал другой организации сумма превышения их договорной стоимости над балансовой нередко включается в состав доходов будущих периодов.

ü Начисление амортизации основных средств производится один раз в квартал.

ü Организация продолжает начислять амортизацию по объектам с истекшим сроком нормативной эксплуатации.

ü Списание 50% балансовой стоимости в первый месяц или в первый квартал после ввода в эксплуатацию ОС, а не равномерно в течение года.

Похожие работы

... дополнительные субсчета. Рабочий план счетов ООО «Мебельная фабрика Древо» приведен в приложении. 1.3 Организация бухгалтерского учета на предприятии Бухгалтерский учет на предприятии ООО «Мебельная фабрика Древо» осуществляется бухгалтерией предприятия в строгом соответствии с действующим законодательством («Положение по ведению Бухгалтерского учета и бухгалтерской отчетности в РФ приказом ...

... склада и крупных инвестиций в логистику [19]. Таким образом, основной целью данной дипломной работы является проверка правильности выбранной стратегии развития ООО «Дубль-Дон» и разработка способов управления сетью мебельных салонов, благодаря которым обеспечивалось бы устойчивое конкурентное преимущество компании на региональном рынке мебельной продукции. Практика показывает, что в настоящее ...

0 комментариев