Навигация

Особенности организации и проведения инвентаризации по инициативе правоохранительных органов

29689

знаков

3

таблицы

2

изображения

4. Особенности организации и проведения инвентаризации по инициативе правоохранительных органов

Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально-ответственного лица, чтобы установить наличие товарно-материальных ценностей. Они могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Судебно-экономическая экспертиза назначается, как правило, после проведения ревизии финансовой деятельности, которая выявила нарушение действующего законодательства. Вместе с тем, ревизия может так же проводиться по решению правоохранительных органов, если ранее проведенная ревизия собрала недостаточное количество материалов для выдачи заключения.

Ревизия, включающая проведение инвентаризации, в стадии предварительного следствия может назначаться как органом дознания, так и следователем. Однако после возбуждения дела органы дознания обязаны провести лишь неотложные следственные действия по выявлению и закреплению следов преступления, после чего передают дело следователю. Поэтому в подавляющем числе случаев судебно-экономическая экспертиза и ревизия назначаются именно следователем.

Бухгалтерские ревизии и экспертизы обычно назначаются в следующих случаях:

— когда результаты проведенной ревизии противоречат материалам расследуемого дела и для изучения противоречий и установления истины необходимо проведение экспертизы;

— если ревизором не приняты для отображения в учете и снижения выявленной недостачи ценностей в подотчете у материально ответственных лиц документы (акты на порчу товаров, расписки на отпуск товаров в долг, накладные на внутреннее перемещение товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т.п.);

— когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы;

— в случаях наличия противоречия в выводах первичной и повторной ревизий; при использовании ревизором для определения материального ущерба сомнительной методики.

При изъятии первичных учётных документов правоохранительными органами необходимо наличие мотивирующего постановления должностного лица. Изъятие документов в обязательном порядке производится в присутствии понятых лиц и оформляется протоколом выемки, копия которого вручается под расписку руководителю или главному бухгалтеру организации. Изъятые документы перечисляются и описываются в протоколе либо в прилагаемых к нему описях с точным указанием наименования и количества изымаемых документов.

Инвентаризация проводится в несколько этапов.

Первый этап — обязательный подсчет, взвешивание, обмер материальных ценностей, оформление инвентаризационных ведомостей или описей.

Второй этап — оценка выявленных, подсчитанных и описанных средств по первоначальной или измененной.оценке (например, при ухудшении качества материалов).

Третий этап — выявление расхождений фактического наличия с данными бухгалтерского учета, установление причин расхождений, заполнение сличительной ведомости.

Четвертый этап — оформление результатов инвентаризации и отражение выявленных расхождений в акте ревизии и заключении эксперта.

Заключение

По результатам проведенного исследования можно сделать следующие выводы.

Документ, как носитель информации, выступает в качестве непременного элемента внутренней организации любого учреждения, предприятия, фирмы, обеспечивая взаимодействие их частей. Информация является основанием для принятия управленческих решений, служит доказательством их исполнения и источником для обобщений, а также материалом для справочно-поисковой работы. Кроме того, документирование во многих случаях является обязательным, предписывается законом и актами государственного управления, поэтому оно является одним из средств укрепления законности и контроля.

Инвентаризация на предприятиях представляет собой сложный и ответственный участок работы. Под действием различных факторов в бухгалтерском учете могут возникнуть несоответствия и расхождения. Таковыми могут являться различного рода ошибки, естественные изменения, злоупотребления материально-ответственных лиц. Чтобы выявить влияние данных факторов и проводится инвентаризация.

Организация проведения инвентаризации строится таким образом, чтобы ее функция по обеспечению достоверности данных бухгалтерского учета и бухгалтерской отчетности, установленная Законом «О бухгалтерском учете», была действительно исполнена, требует знания и применения всех положений и иных нормативных актов по бухгалтерскому учету.

Список литературы

1. Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»

2. Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 N 49

3. Постановление Госкомстата России от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

4. Андреева В.И. Делопроизводство в бухгалтерии. М.: Управление персоналом, 1994.

5. Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

6. Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет, 2002.

7. Белуха Н.Т. Судебно-бухгалтерская экспертиза. – М., 1997.

8. Правовая бухгалтерия. Отв. ред. д.ю.н. С.Г. Чаадаев, - М., 2001

9. Комментарий к Уголовно-процессуальному кодексу Российской Федерации. / Под общ. ред. В.В. Мозякова. – М.: «Издательство «Экзамен XXI», 2002.

10. Медведенко В.Г. Судебная бухгалтерия. – Киев. 1998.

11. Опеченко Н.И. Судебно-бухгалтерская экспертиза. – Мн., 1997.

12. Чаадаев С.Г., д.ю.н. Судебно-экономическая экспертиза // Хозяйство и право. 2001. №№ 5-8

13. Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

14. Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

[1] Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[2] Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет, 2002.

[3] Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

[4] Правовая бухгалтерия. Отв. ред. д.ю.н. С.Г. Чаадаев, - М., 2001

[5] Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

[6] Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[7] Андреева В.И. Делопроизводство в бухгалтерии. М.: Управление персоналом, 1994.

[8] Белуха Н.Т. Судебно-бухгалтерская экспертиза. – М., 1997.

[9] Шадрин В.В. Основы бухгалтерского учета и судебно-бухгалтерской экспертизы: Учебник для юридических вузов. – М.: Юрист. 2000.

[10] Бабченко Т.Н., Козлова Е.П., Парашутин Н.В. Бухгалтерский учет. – М.: Финансы и статистика, 2003.

[11] Шестаков А.В., Шестаков Д.А. Введение в финансово-экономическую экспертизу. - 2-е изд., перераб. и доп. – М.: Издательский Дом «Дашков и Ко». 2000.

Похожие работы

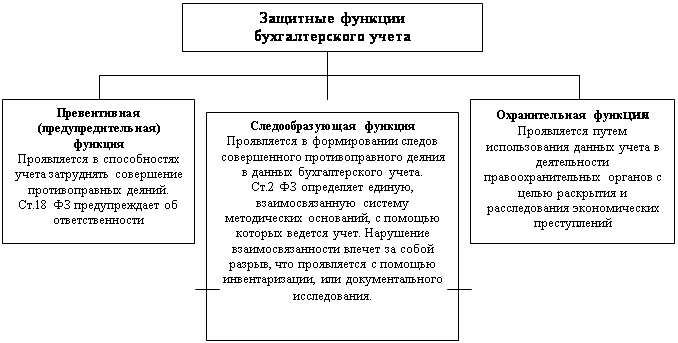

... бухгалтерского учета и соответствие ее действующему законодательству в области бухгалтерского учета и отчетности. В-третьих, анализируется последовательность исполнения принятой учетной политики в обеспечение защитных функций бухгалтерского учета, что способствует вскрытию различных нарушений, в том числе и противоправного характера. Вопрос 2 Защитные функции бухгалтерского учета. Сам по ...

... ), интересующей органы внутренних дел, и необходимой им для выполнения возложенных задач. При этом необходимо учесть оперативную специфику работы правоохранительных органов. В современных условиях важное значение для выявления, пресечения и расследования налоговых преступлений приобретают сведения о хозяйственной деятельности налогоплательщика, получившие отражение в бухгалтерской документации ...

... . Уголовно-правовая борьба с налоговой преступностью является одним из основных направлений обеспечения правопорядка в сфере налогообложения. Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФЕДЕРАЛЬНОЙ СЛУЖБЫ НАЛОГОВОЙ ПОЛИЦИИ ПО ВЫЯВЛЕНИЮ И ПРЕСЕЧЕНИЮ ФИНАНСОВЫХ ПРЕСТУПЛЕНИЙ На коллегии ФСНП РФ в январе 20001 г. в Москве, проходившей при участи президента РФ Путина В.В., были подведены итоги ...

... условия осуществления соответствующей деятельности, регламентирующих права и обязанности ее участников (законов, ГОСТов, инструкций, приказов и т.д.). На наш взгляд, важной особенностью при расследовании преступлений, связанных с профессиональной деятельностью является своевременное реагирование на сигналы со стороны общественности о фактах злоупотреблений, также, на сколько это возможно, полное, ...

0 комментариев