Амортизация основных средств

Учетная политика в целях бухгалтерского учета основных средств

Бухгалтерский учет ведется главной бухгалтерией, являющейся ее самостоятельным структурным подразделением, возглавляемым главным бухгалтером

По экономическим элементам затраты подразделяются в учете на элементные и комплексные

Бухгалтерский метод начисления амортизации на предприятии

Способ списания стоимости по сумме чисел лет срока полезного использования

Навигация

По экономическим элементам затраты подразделяются в учете на элементные и комплексные

Бухгалтерский учет амортизации основных средств

66826

знаков

6

таблиц

1

изображение

5.2. По экономическим элементам затраты подразделяются в учете на элементные и комплексные.

Элементные затраты - затраты учитываемые на счете 20 "Основное производство" и счета 23 "Вспомогательное производство" и содержащие в своем составе один вид расхода.

Комплексные затраты - затраты, учитываемые на счете 25

"Общепроизводственные расходы", на счете 26 "Общехозяйственные расходы", на счете 97 "Расходы будущих периодов".

5.3. По способу включения в себестоимость продукции, работ, услуг все затраты подразделяются на прямые и косвенные.

Прямые затраты относятся на определенный вид продукции, работы, услуги.

Косвенные затраты, учитываемые на счете 25, в конце отчетного периода списываются на счета 20 и 23 с распределением между объектами калькулирования пропорционально суммам прямой заработной платы, начисленной по объектам калькулирования.

Косвенные расходы, учитываемые на счете 26, в полном объеме списываются в конце отчетного периода на счет 90 "Продажи".

Расходы, учитываемые на счете 97 по видам, подлежат списанию на затраты на производство в течение периода, к которому они относятся.

Виды расходов и порядок их списания определены в приложении №6 к данному приказу.

5.4 Учет расходов по счетам бухгалтерского учета 25 и 26 организуется по статьям затрат. Перечень статей определен в приложении № 7 к данному приказу.

5.5 Аналитический учет по счетам 20 и 23 организуется нормативно-позаказным методом по каждому заказу, виду работ, виду продукции в разрезе статей калькуляции.

В соответствии с ПБУ 10/99 (утв. приказом МФ РФ от 06.05.1999г. № 33н) организация обеспечивает группировку затрат по элементам:

- материальные затраты

- затраты на оплату труда

- отчисления на социальные нужды

- амортизация прочие затраты.

5.6 Незавершенное производство на конец отчетного периода оценивается по следующим статьям затрат:

- материальные затраты

- покупные полуфабрикаты и комплектующие изделия

- заработная плата производственных рабочих общепроизводственные расходы.

5.7 Затраты на ремонт производственных основных средств включаются в себестоимость текущего отчетного периода.

6. Учет выпуска, отгрузки и реализации продукции (работ, услуг)

6.1 Учет выпуска продукции осуществляется без применения счета 40 "Выпуск продукции" по планово-производственной неполной себестоимости (принимается за учетную цену) с учетом отклонений фактической производственной неполной себестоимости от учетной цены на отдельном субсчете счета 43 "Готовая продукция".

В конце отчетного периода сумма отклонений распределяется между готовой и реализованной продукции за отчетный период пропорционально их планово-производственной неполной себестоимости.

6.2 В бухгалтерском учете организация применяет метод формирования выручки: от реализации продукции, по отгрузке; от работ, услуг на дату подписания акта выполненных работ, оказания услуг.

6.3 Расходы на продажу со счета 44 ежемесячно в полном объеме списываются на счет 90 "Продажи" и распределяются между видами продукции пропорционально их планово-производственной неполной себестоимости.

7 Учет долгосрочных кредитов

7.1 Долгосрочные кредиты и займы и проценты по ним учитываются на счете 67 до истечения срока их погашения.

8 Учет курсовых разниц при осуществлении валютных операций

8.1 В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Центрального банка Российской Федерации на дату исполнения обязательств, по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету; по операциям по всем остальным активам и обязательствам, выраженным в иностранной валюте, если курс Центрального банка Российской Федерации на дату совершения операции, в результате которой активы и обязательства принимаются к бухгалтерскому учету, отличается от курса на отчетную дату составления бухгалтерской отчетности за отчетный период.

9 Резервы предстоящих расходов и платежей

9.1. В соответствии с Положением по бухгалтерскому учету № 34н организация в целях равномерного включения в себестоимость производства предстоящих расходов создает резерв на гарантийное обслуживание и надзор. Предельный размер отчислений составляет не более 1,5% от объема выручки без учета НДС в отношении продукции, по которой в соответствии с условиями заключенных договоров с покупателями предусмотрено гарантийное обслуживание. Резерв начисляется единовременно при окончании исполнения обязательств по поставке продукции.

Учетная политика ОАО АК "Туламашзавод" отвечает требованиям полноты, осмотрительности, непротиворечивости и рациональности, приоритета содержания над формой.

2. Документооборот основных средств на предприятии

Документооборот в организации – это сложная система, которая требует постоянного контроля и регулирования и оказывает значительное влияние на эффективность деятельности организации.

Документооборот в бухгалтерском учете организации включает все стадии движения первичных документов. Эффективный документооборот – это залог обеспечения полноты и достоверности бухгалтерской информации, ее безопасности. Сам график документооборота оформляется как приложение к учетной политике.

Отдельные выдержки из графика документооборота главной бухгалтерии и структурными подразделениями Компании представлены в таблице 1:

Таблица 1 График документооборота| Документы представляемые в главную бухгалтерию | Документы выдаваемые главной бухгалтерией |

| Экономическое управление контролинга и акционерной деятельности | |

| - плановые калькуляции по изделиям | - отчетные калькуляции по изделиям, фактическую себестоимость изделий |

| - плановые сметы цехов, общезаводских и непроизводственных затрат | - объемы товарной продукции по цехам |

| - расходы на содержание оборудования | - фактические затраты (цеховые, общезаводские) |

| - оптовые цены на выпускаемую продукцию | - сведения о незавершенном производстве |

| - извещение о приостановке и аннулированию заказов | - сведения об отгруженной и оплаченной продукции |

| - практические суммы амортизационных отчислений | |

| УМТС, УК и КП | |

| - приемные акты (приходные ордера) на поступившие материалы, комплектующие | - сведения о движении материальных ценностей в стоимостном выражении |

| - сведения о поступлении и выдаче материалов, комплектующих со складов | - сведения о реализации сверхнормативных остатках |

| - документы на реализованные на сторону материалы, комплектующие | - сведения о месячных остатках материалов, комплектующих на складах |

| - сведения об остатках материалов, комплектующих на складах | |

| - инвентаризационные ведомости | |

| ВЗП, производственные цеха | |

| - оборотные ведомости движения деталей в производстве | - данные о фактических затратах на производство |

| - сведения об остатках неиспользованных материалов, полуфабрикатах и т.д. | - затраты на содержание и эксплуатацию оборудования |

| -первичную документацию для учета движения и использования основных средств, материальных ценностей, незавершенного производства (требования, накладные, лимитные карты и т.д.) | - затраты по расходам сырья, материалов, всех видов энергии и т.д. |

| - методические материалы, инструкции по ведению бухгалтерского учета и отчетности | |

| -результаты проведения ревизий, проверок | |

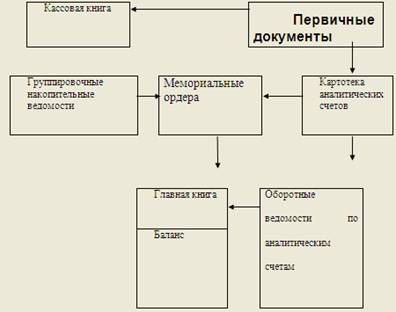

Хозяйственные операции отражаются в регистрах бухгалтерского учета и группируются по соответствующим счетам бухгалтерского учета.

На основе первичных документов составляются мемориальные ордера, в которых указывается бухгалтерская проводка. К мемориальным ордерам подшиваются все документы, на основании которых они составлялись.

Оформленные мемориальные ордера записываются в регистрационный журнал. После регистрации бухгалтерских проводок производится разноска (запись) операций в контрольный журнал , который ведется по дебету и кредиту синтетического счета, субсчета. Для каждого синтетического счета, субсчета ведется "Главная книга". Это отдельный развернутый лист. В левой стороне листа отражается запись по дебету счета в правой – по кредиту. Итоговые данные с контрольного журнала переносятся в главную книгу.

Итоги дебетовых и кредитовых оборотов по счетам, субсчетам главной книги переносятся в оборотный баланс синтетических счетов, субсчетов, используемого в дальнейшем для составления сальдового баланса на 1-е число следующего месяца.

Основные показатели по сумме выручки от выполненных работ и себестоимости этих работ отражаются в формах бухгалтерской отчетности: балансе и отчете о прибылях и убытках.

Аналитический учет ведется на карточках, расшифровках, книгах по всем счетам, субсчетам параллельно синтетическому. Итоги оборотов по карточкам, расшифровкам, книгам аналитического учета сверяются с итогом оборота контрольных журналов, а сальдо сверяется с главной книгой.

Мемориально-ордерная форма учета

Похожие работы

... 510:50000 × 600000= 6120 руб. И так далее - амортизация будет начисляться аналогично. 2.4 Синтетический и аналитический учет амортизации основных средств Организацию синтетического и аналитического учета основных средств в ЗАО «Красный пограничник» строят в соответствии с требованиями Положения по бухгалтерскому учету «Учет Амортизации основных средств» (ПБУ 6/01). Синтетический учет ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

... вложений в основные средства. 2.2. Методы начисления амортизации Утвержденное Министерством финансов РФ Положение по бухгалтерскому учету “Учет основных средств” ПБУ 6/97 предоставляет бухгалтерам ряд новых возможностей в учете амортизации основных средств(ОС). Положение предусматривает четыре способа определения сумм амортизационных отчислений по отдельным объектам основных средств: 1) ...

... К основным средствам предприятия МП ПЖРЭТ Заводского района относятся: машины (УАЗ, Газ, ИЖ, ЗИЛ, Волга и т. д.), транспортные средства (трактор, прицепы и т.д.) и оборудование. 3. Учет амортизации основных средств на МП ПЖРЭТ Заводского района г. Кемерово 3.1. Начисление амортизации для целей бухгалтерского учета Существует четыре способа начисления амортизации основных средств: • линейный; • ...

0 комментариев