Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

СОДЕРЖАНИЕ

Введение

1. Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций

1.1 Порядок формирования отчета в бюджетных учреждениях

1.2 Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

1.3 Требования к формированию информации в бухгалтерской отчетности

2. Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

2.1 Характеристика Рахманского Административного сельского округа

2.2 Анализ порядка формирования баланса, сметы доходов и расходов

2.3 Анализ порядка формирования отчета об исполнении сметы доходов и расходов по бюджетным средствам

3. Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

3.1 Значение анализа для управления учреждениями

3.2 Анализ формирования баланса сметы доходов и расходов

3.3 Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Заключение

Список использованной литературы

Приложения

Введение

Основная суть проводимой в настоящее время в России бюджетной реформы состоит в смещении акцентов от "управления бюджетными ресурсами (затратами)" на "управление результатами" путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств в рамках четких среднесрочных ориентиров.

В целях повышения результативности бюджетных расходов Правительство РФ своим Постановлением от 22 мая 2004 г. N 249 "О мерах по повышению результативности бюджетных расходов", одобрило Концепцию реформирования бюджетного процесса в Российской Федерации.

Необходимость бюджетного реформирования была предопределена тем, что, несмотря на достаточно серьезные реформы, проведенные за последние годы (в частности, после принятия в 1998 г. и вступившего в силу с 2000 г. Бюджетного кодекса РФ) в бюджетной сфере, все же до настоящего времени в стране еще не в полной мере действуют механизмы среднесрочного и долговременного планирования и обеспечения результативности бюджетных расходов. Как указывается в Концепции, это проявляется, в частности, и по такой причине, как "отсутствие четких формулировок целей и конечных результатов использования бюджетных средств, а также критериев оценки деятельности администраторов бюджетных средств"

Одним из важнейших условий, послужившим основанием расширения возможностей и институциональных стимулов повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов, являются складывающиеся в настоящее время благоприятные условия для ускорения бюджетной реформы. К таким фактам относится создание в 2004 г. Стабилизационного фонда Российской Федерации, обеспечивающего повышение устойчивости федерального бюджета к негативным воздействиям внешнеэкономической конъюнктуры.

Таким образом, основной целью проводимого бюджетного реформирования в нашей стране является переход от теоретической модели "управления бюджетными ресурсами (затратами)" к использованию иной экономико-правовой парадигмы, где основной целью государственного регулирования экономикой является "управление результатами", достигаемое посредством повышения ответственности и расширения самостоятельности участников бюджетного процесса и распорядителей и получателей (администраторов) бюджетных средств "в рамках четких среднесрочных ориентиров".

Этими факторами обусловлена актуальность изучения бюджетного процесса и особенностей бюджетного учета.

Целью настоящей работы является разработка рекомендаций по повышению эффективности деятельности бюджетного учреждения.

Для достижения поставленной цели в работе были решены следующие задачи:

1. раскрыт порядок формирования отчета в бюджетном учреждении;

2. проанализированы понятие, состав и сроки формирования бухгалтерской отчетности в бюджетном учреждении;

3. охарактеризованы требования к формированию информации в бухгалтерской финансовой отчетности;

4. проведен анализ порядка формирования баланса, сметы доходов и расходов и отчета об исполнении сметы доходов и расходов по бюджетным средствам в администрации Рахманского сельсовета;

5. исследована бухгалтерская финансовая отчетность администрации Рахманского сельсовета;

6. разработаны рекомендации по повышению эффективности деятельности бюджетного учреждения.

Объектом исследования в данной работе является Администрация Рахманского сельсовета, предметом – ведение учета в бюджетном учреждении..

1 Нормативно-правовое регулирование бухгалтерской (финансовой) отчетности некоммерческих организаций

1.1 Порядок формирования отчета в бюджетных учреждениях

Учреждения представляют формы отчетности за 2006 г. в составе, установленном для представления годовой отчетности в соответствии с Приказом Минфина России от 21 января 2005 г. N 5н. Об этом сказано в Письме Минфина России от 11 октября 2006 г. N 02-14-10/2728. При этом Минфин России внес изменения в формы бюджетной отчетности и контрольные соотношения между показателями форм бюджетной отчетности главного распорядителя, распорядителя и получателя средств бюджетов.

Таблица 1.1 Изменения бланка Отчета о финансовых результатах деятельности (ф. 0503121)

| Номер и наименование строки | Суть изменений |

| 290 "Чистый операционный результат" | Показатель строки формируется как разность строк 291 "Операционный результат до налогообложения" и 292 "Налог на прибыль" |

| 291 "Операционный результат до налогообложения" | Вновь введенная строка |

| 292 "Налог на прибыль" | Вновь введенная строка |

| 470 "Чистое поступление депозитов" | Вновь введенная строка, показатель формируется как разность строк 471 и 472 |

| 471 "Увеличение стоимости депозитов, иных финансовых активов" | Вновь введенная строка |

| 472 "Уменьшение стоимости депозитов, иных финансовых активов" | Вновь введенная строка |

Таблица 1.2 Изменения бланка баланса исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130)

| Наименование раздела | Суть изменений |

| Раздел I "Нефинансовые активы" | "Нефинансовые активы в пути" переместились из строки 120 в строку 140. Произошли изменения, связанные с тем, что: - синтетические счета, определяющие непроизведенные и нематериальные активы, поменялись местами (на счете 0 102 00 000 стали учитываться нематериальные активы, а на счете 0 103 00 000 – непроизведенные активы); - введен аналитический счет 0 104 07 000 "Амортизация прочих активов"; - амортизация нематериальных активов стала учитываться на счете 0 104 08 000 "Амортизация нематериальных активов" |

| Раздел II "Финансовые активы" | Появились дополнительные строки, отражающие: - расчеты по выданным авансам (счет 0 206 00 000); - расчеты с подотчетными лицами (счет 0 208 00 000) |

| Раздел III "Обязательства" | Появилась дополнительная строка расчетов с поставщиками и подрядчиками (счет 0 302 000 00), произошла перекодировка строк |

| Раздел IV "Финансовый результат" | Полная замена кодировки строк |

Рассмотрим подробнее формы отчетности, в бланки которых внесены изменения.

Отчет о финансовых результатах деятельности (ф. 0503121)

Таблица 1.3 Структура Отчета о финансовых результатах деятельности (ф. 0503121)

| Наименование части/показателя | Код строки | КОСГУ |

| Доходы | 010 | 100 |

| Расходы | 150 | 200 |

| Чистый операционный результат | 290 | |

| Операции с нефинансовыми активами | 310 | 300, 400 |

| Операции с финансовыми активами и обязательствами | 380 | |

| Операции с финансовыми активами | 390 | 500, 600 |

| Операции с обязательствами | 510 | 700, 800 |

Форма 0503121 заполняется по методу начисления. Отметим, что при методе начисления:

- доходами считаются операции, увеличивающие чистую стоимость активов;

- расходами считаются операции, уменьшающие чистую стоимость активов;

- чистая стоимость активов определяется в виде разницы между активами и пассивами (обязательствами) субъектов сектора государственного управления.

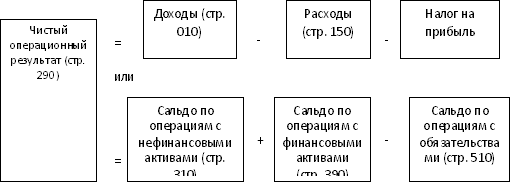

Основным показателем формы 0503121 является чистый операционный результат.

Рис. 1.1 – Расчет чистого операционного результата

Основой для составления бюджетной отчетности являются данные бюджетного учета, сформированные в разрезе показателей кодов операций сектора государственного управления (КОСГУ). В этой классификации все операции сектора государственного управления разделены на: операции, связанные с получением доходов, расходов; операции с нефинансовыми активами; операции с финансовыми активами и обязательствами.

Таблица 1.4 Формирование доходных показателей Отчета о финансовых результатах деятельности (ф. 0503121)

| Код строки | Наименование показателя | Порядок формирования |

| 1 | 2 | 3 |

| 010 | Доходы | Сумма показателей строк 020, 030, 040, 050, 060, 080, 090, 100, 110 |

| 020 | Налоговые доходы | Оборот по кредиту счета 0 401 01 110 |

| 030 | Доходы от собственности | Оборот по кредиту счета 0 401 01 120 |

| 040 | Доходы от рыночных продаж товаров, работ, услуг | Оборот по кредиту счета 0 401 01 130 |

| 050 | Суммы принудительного изъятия | Оборот по кредиту счета 1 401 01 140 |

| 060 | Безвозмездные и безвозвратные поступления от бюджетов | Сумма показателей строк 061, 062 и 063 |

| 061 | Поступления от других бюджетов бюджетной системы РФ | Оборот по кредиту счета 0 401 01 151 |

| 062 | Перечисления наднациональных организаций и правительств иностранных государств | Оборот по кредиту счета 0 401 01 152 |

| 063 | Перечисления международных финансовых организаций | Оборот по кредиту счета 0 401 01 153 |

| 080 | Взносы, отчисления на социальные нужды | Оборот по кредиту счета 0 401 01 160 |

| 090 | Доходы от операций с активами | Сумма показателей строк 091, 092 и 093 |

| 091 | Доходы от переоценки активов | Оборот по кредиту счета 0 401 01 171 |

| 092 | Доходы от реализации активов | Оборот по кредиту счета 0 401 01 172 |

| 093 | Чрезвычайные доходы от операций с активами | Оборот по кредиту счета 0 401 01 173 |

| 100 | Прочие доходы | Оборот по кредиту счета 0 401 01 180 |

| 110 | Доходы будущих периодов | Оборот по кредиту счета 0 401 04 130 |

Таблица 1.5 Формирование расходных показателей Отчета о финансовых результатах деятельности (ф. 0503121)

| Код строки | Наименование показателя | Порядок формирования |

| 1 | 2 | 3 |

| 150 | Расходы | Сумма показателей строк 160, 170, 190, 210, 230, 240, 260 и 280 |

| 160 | Оплата труда и начисления на оплату труда | Сумма показателей строк 161, 162, 163 |

| 161 | Заработная плата | Оборот по дебету счета 0 401 0 12 11 |

| 162 | Прочие выплаты | Оборот по дебету счета 0 401 01 212 |

| 163 | Начисления на выплаты по оплате труда | Оборот по дебету счета 0 401 01 213 |

| 170 | Приобретение услуг | Сумма показателей строк 171, 172, 173,174, 175 и 176 |

| 171 | Услуги связи | Оборот по дебету счета 0 401 01 221 |

| 172 | Транспортные услуги | Оборот по дебету счета 0 401 01 222 |

| 173 | Коммунальные услуги | Оборот по дебету счета 0 401 01 223 |

| 174 | Арендная плата за пользование имуществом | Оборот по дебету счета 0 401 01 224 |

| 175 | Услуги по содержанию имущества | Оборот по дебету счета 0 401 01 225 |

| 176 | Прочие услуги | Оборот по дебету счета 0 401 01 226 |

| 190 | Обслуживание долговых обязательств | Сумма показателей строк 191 и 192 |

| 191 | Обслуживание внутренних долговых обязательств | Оборот по дебету счета 0 401 01 231 |

| 192 | Обслуживание внешних долговых обязательств | Оборот по дебету счета 0 401 01 232 |

| 210 | Безвозмездные и безвозвратные перечисления организациям | Сумма показателей строк 211 и 212 |

| 211 | Безвозмездные и безвозвратные перечисления государственным и муниципальным организациям | Оборот по дебету счета 0 401 01 241 |

| 212 | Безвозмездные и безвозвратные перечисления организациям, за исключением государственных и муниципальных организаций | Оборот по дебету счета 0 401 01 242 |

| 230 | Безвозмездные и безвозвратные перечисления бюджетам | Сумма показателей строк 231, 232 и 233 |

| 231 | Перечисления другим бюджетам бюджетной системы РФ | Оборот по дебету счета 0 401 01 251 |

| 232 | Перечисления наднациональным организациям и правительствам иностранных государств | Оборот по дебету счета 0 401 01 252 |

| 233 | Перечисления международным организациям | Оборот по дебету счета 0 401 01 253 |

| 240 | Социальное обеспечение | Сумма показателей строк 241, 242 и 243 |

| 241 | Пособия по социальному страхованию населения | Оборот по дебету счета 0 401 01 261 |

| 242 | Пособия по социальной помощи населению | Оборот по дебету счета 0 401 01 262 |

| 243 | Социальные пособия, выплачиваемые организациями сектора государственного управления | Оборот по дебету счета 0 401 01 263 |

| 260 | Расходы по операциям с активами | Сумма показателей строк 261, 262 и 263 |

| 261 | Амортизация основных средств и нематериальных активов | Оборот по дебету счета 0 401 01 271 |

| 262 | Расходование материальных запасов | Оборот по дебету счета 1 401 01 272 |

| 263 | Чрезвычайные расходы по операциям с активами | Оборот по дебету счета 1 401 01 273 |

| 280 | Прочие расходы | Оборот по дебету счета 1 401 01 290 |

Таблица 1.6 Операции с нефинансовыми активами в Отчете о финансовых результатах деятельности (ф. 0503121)

| Код строки | Наименование показателя | Порядок формирования |

| 1 | 2 | 3 |

| 310 | Операции с нефинансовыми активами | Сумма показателей строк 320, 330, 350 и 360 |

| 320 | Чистое поступление основных средств | Разность строк 321 и 322 |

| 321 | Увеличение стоимости основных средств | Оборот по дебету счетов 0 101 00 310, 0 106 01 310, 0 107 01 310 |

| 322 | Уменьшение стоимости основных средств | Оборот по кредиту счетов 0 101 00 10, 0 104 01 410 - 0 104 07 410, 0 106 01 410, 0 107 01 410 |

| 330 | Чистое поступление нематериальных активов | Разность строк 331 и 332 |

| 331 | Увеличение стоимости нематериальных активов | Оборот по дебету счетов 0 102 01 320, 0 106 02 320, 0 107 02 320 |

| 332 | Уменьшение стоимости нематериальных активов | Оборот по кредиту счетов 0 102 01 420, 0 104 08 420, 0 106 02 420, 0 107 02 420 |

| 350 | Чистое поступление непроизведенных активов | Разность строк 351 и 352 |

| 351 | Увеличение стоимости непроизведенных активов | Оборот по дебету счетов 0 103 00 330, 0 106 03 330 |

| 352 | Уменьшение стоимости непроизведенных активов | Оборот по кредиту счетов 0 103 00 430, 0 106 03 430 |

| 360 | Чистое поступление материальных запасов | Разность строк 361 и 362 |

| 361 | Увеличение стоимости материальных запасов | Оборот по дебету счетов 0 105 00 340, 0 106 04 340, 0 107 03 340 |

| 362 | Уменьшение стоимости материальных запасов | Оборот по кредиту счетов 0 105 00 440, 0 106 04 440, 0 107 03 440 |

Таблица 1.7 Операции с финансовыми активами и обязательствами в Отчете о финансовых результатах деятельности (ф. 0503121)

| Код строки | Наименование показателя | Порядок формирования | |

| 1 | 2 | 3 | |

| 380 | Операции с финансовыми активами и обязательствами | Разность показателей строк 390 и 510 | |

| 390 | Операции с финансовыми активами | Сумма показателей строк 410, 420, 440, 460, 480 | |

| 410 | Чистое поступление средств на счета бюджетов | Разность строк 411 и 412 | |

| 411 | Поступление средств на счета бюджетов | Оборот по дебету счетов 0 201 01 510, 0 201 03 510, 0 201 04 510, 0 201 05 510, 0 201 06 510, 0 201 07 510, 1 210 02 000 | |

| 412 | Выбытия средств со счетов бюджетов | Оборот по кредиту счетов 0 201 01 610, 0 201 03 610, 0 201 04 610, 0 201 05 610, 0 201 06 610, 0 201 07 610, 1 304 05 000 | |

| 420 | Чистое поступление ценных бумаг, кроме акций и иных форм участия в капитале | Разность строк 421 и 422 | Ценные бумаги |

| 421 | Увеличение стоимости ценных бумаг, кроме акций и иных форм участия в капитале | Оборот по дебету счетов 0 204 03 520 | |

| 422 | Уменьшение стоимости ценных бумаг, кроме акций и иных форм участия в капитале | Оборот по кредиту счетов 0 204 0 3620 | |

| 440 | Чистое поступление акций и иных форм участия в капитале | Разность строк 441 и 442 | Акции |

| 441 | Увеличение стоимости акций и иных форм участия в капитале | Оборот по дебету счетов 0 204 02 530 | |

| 442 | Уменьшение стоимости акций и иных форм участия в капитале | Оборот по кредиту счетов 0 204 02 630 | |

| 460 | Чистое предоставление бюджетных кредитов | Разность строк 461 и 462 | |

| 461 | Предоставление бюджетных кредитов | Оборот по дебету счетов 0 207 00 540 | |

| 462 | Погашение бюджетных кредитов | Оборот по кредиту счетов 0 207 00 640 | |

| 470 | Чистое поступление депозитов и иных финансовых активов | Разность строк 471 и 472 | Депозиты |

| 471 | Увеличение стоимости депозитов и иных финансовых активов | Оборот по дебету счетов 0 204 01 550 | |

| 472 | Уменьшение стоимости депозитов и иных финансовых активов | Оборот по кредиту счетов 0 204 01 650 | |

| 480 | Чистое увеличение дебиторской задолженности (кроме бюджетных кредитов) | Разность строк 481 и 482 | |

| 481 | Увеличение прочей дебиторской задолженности | Оборот по дебету счетов 0 205 00 560, 0 206 00 560, 0 208 00 560, 0 209 00 560, 0 210 01 560, 0 210 03 560 | |

| 482 | Уменьшение прочей дебиторской задолженности | Оборот по кредиту счетов 0 205 00 660, 0 206 00 660, 0 208 00 660, 0 209 00 660, 0 210 01 660, 0 210 03 660 | |

Таблица 1.8 Операции с обязательствами в Отчете о финансовых результатах деятельности (Ф. 0503121)

| 10 | Операции с обязательствами | Сумма показателей строк 520, 530, 540 |

| 20 | Чистое увеличение задолженности по внутренним долговым обязательствам | Разность строк 521 и 522 |

| 21 | Увеличение задолженности по внутренним долговым обязательствам | Оборот по кредиту счета 0 301 01 710 |

| 22 | Уменьшение задолженности по внутренним долговым обязательствам | Оборот по дебету счета 0 301 01 810 |

| 30 | Чистое увеличение задолженности по внешним долговым обязательствам | Разность строк 531 и 532 |

| 31 | Увеличение задолженности по внешним долговым обязательствам | Оборот по кредиту счета 0 301 02 720 |

| 32 | Уменьшение задолженности по внешним долговым обязательствам | Оборот по дебету счета 0 301 02 820 |

| 40 | Чистое увеличение кредиторской задолженности (кроме внутреннего и внешнего долга) | Разность строк 541 и 542 |

| 41 | Увеличение прочей кредиторской задолженности | Оборот по кредиту счетов 0 302 00 730, 0 303 00 730, 0 304 01 730, 0 304 02 730, 0 304 03 730, 0 304 04 000 |

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130).

Перенос показателей формы 0503130 за 2005 г. в отчетность текущего года осуществляется по каждому счету в соответствии с Таблицами соответствия старых и новых счетов, утвержденными Приказом Минфина России от 10 февраля 2006 г. N 25н. При этом отклонения валюты баланса между исходящими остатками 2005 г. и входящими 2006 г. должны быть объяснены в Пояснительной записке (ф. 0503173). Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) представляется с учетом заключительных оборотов по итогам года. Заключительными оборотами года на счет 0 401 03 000 "Финансовый результат прошлых отчетных периодов" закрываются счета:

- 0 401 01 1... - доходы учреждения текущего года;

- 0 401 01 2... - расходы учреждения текущего года.

- 0 210 02 000 "Расчеты по поступлениям в бюджет с органами, организующими исполнение бюджетов";

- 0 304 04... - внутренние расчеты между главными распорядителями (распорядителями) и получателями бюджетных средств;

- 0 304 05... - расчеты по платежам из бюджета с органами, организующими исполнение бюджетов

Справка к балансу по заключению счетов бюджетного учета формируется по кодам счета бюджетного учета (по 18 - 26 разрядам счетов бюджетного учета).

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127).

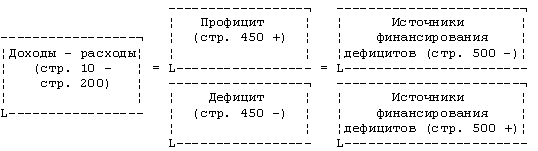

Форма 0503127 представляет собой отчет о кассовых потоках и их источниках. Если кассовые доходы превышают кассовые расходы, возникает профицит бюджета, если нет - дефицит. При правильном заполнении формы 0503127 будут соблюдаться равенства показанные на рис. 1.2 "Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127)".

Рис. 1.2 – Сопоставление показателей отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127)

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев