Понятие, состав и сроки предоставления бухгалтерской отчетности в бюджетных учреждениях

Актив

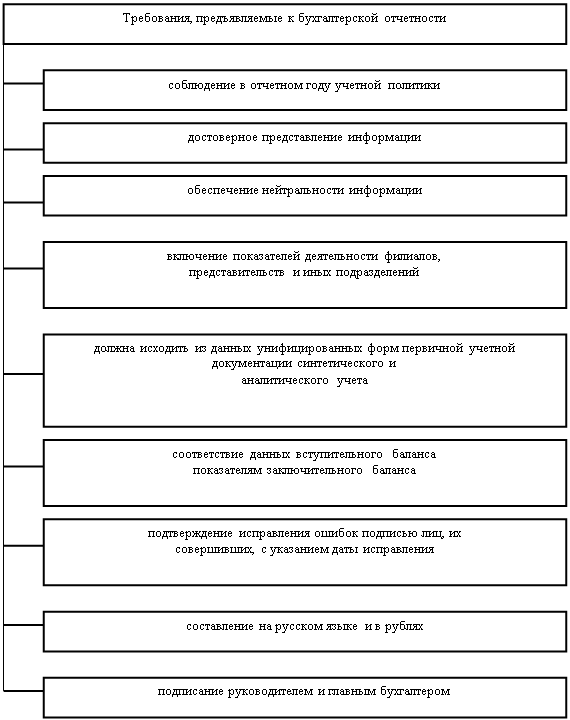

Требования к формированию информации в бухгалтерской отчетности

Анализ формирования бухгалтерской отчетности в Администрации Рахмановского сельсовета

Анализ бухгалтерской отчетности бюджетного учреждения для принятия управленческих решений

Анализ формирования баланса сметы доходов и расходов

Анализ формирования отчета об исполнении сметы доходов и расходов и рекомендации по повышению эффективности деятельности бюджетного учреждения

Навигация

Требования к формированию информации в бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность и ее роль в управлении некоммерческой организации

143107

знаков

23

таблицы

12

изображений

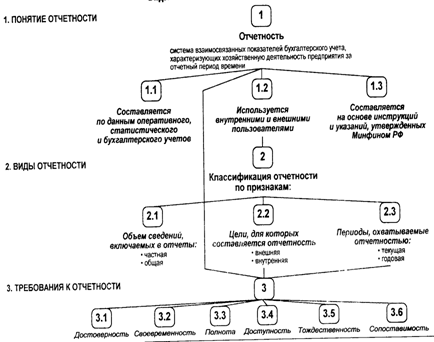

1.3 Требования к формированию информации в бухгалтерской отчетности

Обязанность представления налогоплательщиком бухгалтерской отчетности в налоговые органы по месту учета вытекает из пп. 4 п. 1 ст. 23 НК РФ и положений Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон о бухгалтерском учете).

Состав бухгалтерской отчетности установлен в п. 2 ст. 13 Закона о бухгалтерском учете, п. 5 Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, п. 1 Приказа Минфина России от 22 июля 2003 г. N 67н "О формах бухгалтерской отчетности организаций".

В состав годовой бухгалтерской отчетности входят:

- бухгалтерский баланс (форма N 1);

- отчет о прибылях и убытках (форма N 2) и приложения к ним:

- отчет об изменениях капитала (форма N 3);

- отчет о движении денежных средств (форма N 4);

- приложение к бухгалтерскому балансу (форма N 5);

- отчет о целевом использовании денежных средств (форма N 6);

- пояснительная записка;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она в соответствии с законодательством подлежит обязательному аудиту).

Перечень бухгалтерской отчетности является закрытым. Сотрудники налоговых органов не вправе требовать от налогоплательщика представления каких-либо дополнительных документов.

За непредставление в налоговый орган в установленные сроки любой составляющей бухгалтерской отчетности налогоплательщик привлекается к ответственности, установленной п. 1 ст. 126 НК РФ.

Аудиторское заключение входит в состав бухгалтерской отчетности, только когда организация подлежит обязательному аудиту согласно п. 1 ст. 7 Федерального закона от 7 августа 2001 г. N 119-ФЗ "Об аудиторской деятельности" (далее - Закон об аудите), а именно:

- организация имеет организационно-правовую форму открытого акционерного общества;

- организация является кредитной организацией, бюро кредитных историй; страховой организацией или обществом взаимного страхования; товарной или фондовой биржей; инвестиционным фондом либо государственным внебюджетным фондом, источником образования средств которого являются предусмотренные законодательством РФ обязательные отчисления, производимые физическими и юридическими лицами; фондом, источниками образования средств которого являются добровольные отчисления физических и юридических лиц;

- объем выручки организации или индивидуального предпринимателя от реализации продукции (выполнения работ, оказания услуг) за один год в 500 000 раз превышает установленный законодательством РФ минимальный размер оплаты труда (МРОТ) или сумма активов баланса на конец отчетного года превышает МРОТ в 200 000 раз;

- организация является государственным унитарным предприятием (ГУП); муниципальным унитарным предприятием (МУП), основанным на праве хозяйственного ведения, если финансовые показатели его деятельности соответствуют пп. 3 п. 1 ст. 7 Закона об аудиторской деятельности. Для МУП законом субъекта РФ финансовые показатели могут быть понижены (пп. 4 п. 1 ст. 7 Закона об аудите).

Отдельными федеральными законами определено, что обязательному аудиту также подлежат:

- сельскохозяйственные производственные кооперативы (ст. 32 Федерального закона от 8 декабря 1995 г. N 193-ФЗ "О сельскохозяйственной кооперации");

- акционерные инвестиционные фонды, управляющие компании паевых инвестиционных фондов (ст. ст. 49, 50 Федерального закона от 29 ноября 2001 г. N 156-ФЗ "Об инвестиционных фондах");

- профессиональные объединения страховщиков (ст. 28 Федерального закона от 25 мая 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств").

В иных случаях требовать аудиторское заключение налоговый орган не может, что подтверждает и сложившаяся арбитражная практика (см. Постановления ФАС Северо-Западного округа от 30 мая 2005 г. по делу N А35-10875/04-С2, ФАС Центрального округа от 20 мая 2005 г. по делу N А35-10995/04-С2).

Может ли налоговый орган отказать организации, подлежащей обязательному аудиту, в принятии бухгалтерской отчетности в случае непредставления ею в составе отчетности аудиторского заключения? Это вопрос спорный.

С одной стороны, в соответствии с абз. 2 п. 5 ст. 15 Закона о бухгалтерском учете пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить на копии бухгалтерской отчетности отметку о ее принятии с датой представления.

С другой стороны, отказ в принятии отчетности в данном случае может иметь место, так как налогоплательщик выполняет свою обязанность, установленную п. 1 ст. 23 НК РФ, не в полной мере. Аналогичную позицию по данному вопросу занял Конституционный Суд РФ. В Постановлении от 1 апреля 2003 г. N 4-П судьи указали, что "аудиторское заключение, составленное по результатам проверки, входит в официальную бухгалтерскую отчетность за год в качестве обязательного элемента; без него отчетность не может быть принята, а пользователи финансовой (бухгалтерской) отчетности, в том числе государственные налоговые органы, не вправе считать ее достоверной".

В силу п. 2 ст. 7 Закона об аудите обязательный аудит может проводиться только аудиторскими организациями. У индивидуальных аудиторов отсутствуют правовые основания для проведения обязательного аудита. Заметим, что Постановлением КС РФ N 4-П данное положение признано не противоречащим Конституции РФ.

Сроки представления отчетности установлены п. 2 ст. 15 Закона о бухгалтерском учете и п. 86 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации.

Перед тем как представить счета учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств и бюджетных ассигнований, рассмотрим процесс санкционирования расходов. Его порядок отражен в гл. 24 БК РФ. При этом относительно федерального бюджета процесс санкционирования определен в гл. 25 БК РФ, а также регламентирован в Приказе Минфина России от 10.06.2003 N 50н "Об утверждении Порядка организации работы по доведению через территориальные органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета".

В соответствии со ст. 219 БК РФ основными этапами санкционирования расходов бюджетов являются:

- составление и утверждение бюджетной росписи;

- утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям;

- утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств;

- принятие денежных обязательств получателями бюджетных средств;

- подтверждение и выверка исполнения денежных обязательств.

На основании бюджетной росписи уполномоченными органами исполнительной власти осуществляется исполнение бюджетов (п. 1 ст. 217 БК РФ).

После утверждения сводной бюджетной росписи орган, исполняющий бюджет, в течение 10 дней обязан довести ее показатели в форме уведомлений о бюджетных ассигнованиях до нижестоящих распорядителей и получателей бюджетных средств (ст. 220 БК РФ). При изменении бюджетных ассигнований исполнительный орган обязан уведомить об этом распорядителей и получателей средств в срок не позднее 15 дней со дня изменения. После получения уведомлений о бюджетных ассигнованиях получатель бюджетных средств в течение 10 дней обязан составить смету доходов и расходов и представить ее на утверждение вышестоящему распорядителю (ст. 221 БК РФ).

Затем на основании сводной бюджетной росписи и доведенных ассигнований утверждаются лимиты бюджетных обязательств, принятых для главных распорядителей (распорядителей) и получателей органом, исполняющим бюджет (ст. 223 БК РФ). Так, согласно ст. 249 БК РФ лимиты для главных распорядителей бюджетных средств утверждаются Минфином России, а для распорядителей и получателей бюджетных средств - главным распорядителем. Доведение сведений о лимитах до распорядителей и получателей осуществляется через Федеральное казначейство в форме уведомления.

В соответствии с лимитами бюджетных обязательств и утвержденной сметой доходов и расходов некоммерческая организация имеет право на принятие денежных обязательств, которое осуществляется путем заключения договоров на поставку продукции, выполнение работ или оказание услуг между получателем и поставщиком, составлением платежных и иных документов, необходимых для совершения расходов, за счет средств соответствующего бюджета (ст. 225 БК РФ).

Далее, как указано в ст. 226 БК РФ, после составления всех необходимых документов для оплаты приобретенной продукции (работ, услуг) нужно подтвердить данные денежные обязательства. Федеральное казначейство для разрешения расходования бюджетных средств должно проверить представленные платежные и иные документы в соответствии с лимитами бюджетных обязательств и утвержденными сметами доходов и расходов. Проверка документов проводится в течение трех дней с момента их представления. Объем подтвержденных денежных обязательств не может превышать объем принятых денежных обязательств. Федеральное казначейство может отказать в принятии денежных обязательств в следующих случаях:

- при несоответствии принятых денежных обязательств требованиям бюджетного законодательства;

- при несоответствии принятых денежных обязательств закону о бюджете, доведенным бюджетным ассигнованиям и лимитам бюджетных обязательств;

- при несоответствии принятых бюджетных обязательств утвержденной смете доходов и расходов бюджетного учреждения;

- при блокировке расходов.

Расходование бюджетных средств осуществляется путем списания денежных средств с единого счета бюджета в размере подтвержденного обязательства в пользу физических или юридических лиц. Объем расходуемых бюджетных средств должен соответствовать объему подтвержденных денежных обязательств (ст. 227 БК РФ).

Похожие работы

... — труд низкоквалифицированного персонала — отошли на второй план в конкурентной борьбе.[10.с 56] 2.2 Цели и задачи финансового менеджмента в управлении финансами Цели финансового менеджмента в управлении организации определяют по-разному. Обычно считают, что управление финансами организации осуществляется исходя из интересов ее владельцев и высшего управленческого персонала. Основные цели ...

... , 2005. - 368с. 6. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, переработанное и дополненное. - Москва: ИКЦ "МарТ"; Ростов н/Д: Издательский центор"Март", 2005. - 960с. 7. Бухгалтерская (финансовая) отчетность: Учебное пособие /А.Д. Ларионов [и др.] ; под ред.А.Д. Ларионова - М.: ТК Велби, Изд-во Проспект, 2006 - 208с. 8. Бухгалтерский (финансовый) учет: Учебное пособие / По

... регистрах, можно выводить результаты и сальдо по всем счетам для непосредственного составления соответствующих форм годового отчета. Годовой бухгалтерский отчет сельскохозяйственной организации, в частности ОПХ «Знамя Октября» включает типовые формы отчетности и ведомственные, специализированные формы отчетности, установленные для сельскохозяйственных организаций. Типовые формы отчетности: ...

... средств Литература: Бухгалтерская (финансовая) отчетность: Учебное пособие / под ред. проф. В.Д. Новодворского. – М.: ИНФРА-М, 2003. – 464 с. – (серия «Высшее образование»). Глава 4; Пучкова С.И. Бухгалтерская (финансовая) отчетность. Организации и консолидированные группы: Учебное пособие. Изд. 2-е, перераб. и доп. – М.: ФБК-Пресс, 2004. – 342 с. 1. Отчет о движении денежных средств (форма № ...

0 комментариев