Навигация

Бухгалтерская (финансовая) отчетность на примере ЗАО "ЛОГИКА"

65510

знаков

13

таблиц

1

изображение

КУРСОВАЯ РАБОТА Бухгалтерская (финансовая) отчетность на примере ЗАО "ЛОГИКА"

Введение

1. Перспективы применения МСФО в России и в международной практике. 1.1 Роль международных стандартов финансовой отчетности в развитии учета

2. Использование бухгалтерского баланса для оценки финансового положения предприятия и принятие управленческих решений по повышению эффективности хозяйственной деятельности

2.1 Оценка финансовой структуры баланса

Содержание

Введение

1. Перспективы применения МСФО в России и в международной практике.

1.1 Роль международных стандартов финансовой отчетности в развитии учета

1.2 Значение перехода бухгалтерского учета на международные стандарты финансовой отчетности

2. Использование бухгалтерского баланса для оценки финансового положения предприятия и принятие управленческих решений по повышению эффективности хозяйственной деятельности

2.1 Оценка финансовой структуры баланса

2.1.1 Оценка источников формирования капитала.

2.1.2 Оценка имущественного состояния предприятия

2.1.3 Оценка финансовой устойчивости предприятия.

2.2.4 Оценка платежеспособности предприятия

3. Составление отчетности ЗАО «ЛОГИКА»

Заключение

Список используемой литературы

Введение

Необходимость перехода на МСФО определяется общей стратегией реформ, ориентированных на построение рыночной экономики в стране. Рыночная экономика должна иметь соответствующие элементы инфраструктуры. Поскольку бухгалтерский учет и финансовая отчетность являются элементами инфраструктуры, то речь идет о построении системы учета и отчетности, соответствующей новым рыночным условиям. В деловом и профессиональном мире признано, что в наибольшей степени соответствует рыночной экономике система финансовой отчетности, описываемая Международными стандартами финансовой отчетности (МСФО). Она обеспечивает рынок полезной широкому кругу заинтересованных пользователей финансовой информацией, позволяет по-новому, эффективно построить управление компанией, является важной составляющей качественного корпоративного управления компанией. Понимая все это, Правительство Российской Федерации определило в качестве главного средства реформирования системы учета и отчетности внедрение МСФО.

Использование международных стандартов при подготовке отчетности, раскрываемой рынку, повышает шансы компании на успех. Рынок откликается на любые шаги, позволяющие снять неопределенность в отношении компании. МСФО изначально разрабатываются как стандарты, позволяющие раскрывать достаточный для рынка объем информации о компании, ее финансовом положении и финансовых результатах деятельности. Использование международных стандартов позволяет:

- предоставить рынку больший объем информации о компании;

- делает компанию более прозрачной с финансовой точки зрения;

- компания становится более конкурентоспособной в борьбе за источники финансирования.

Практика свидетельствует, что если компания имеет отчетность по международным стандартам, то, во-первых, она имеет доступ на международные рынки капитала, и, во-вторых, ей удается привлекать финансирование с рынка (и не только международного) на более выгодных условиях. Действительно, компания предоставляет достаточный объем информации о себе, что позволяет заимодавцу, потенциальному инвестору понять и оценить риски, с которыми связано предоставление финансирования. Использование МСФО при подготовке отчетности российской компании делает ее более конкурентоспособной в борьбе за источники финансирования.

Бухгалтерский баланс - это система показателей, характеризующая в обобщенных стоимостных отношениях состояние средств предприятия. Бухгалтерский баланс отражает состав, размещение, использование и источники формирования средств предприятий, организаций, бюджетных учреждений. Бухгалтерский баланс составляется на определенную дату (конец месяца, квартала, года) и используется для контроля и анализа хозяйственной деятельности. Имеет форму двухсторонней таблицы: левая сторона – актив – характеризует состав, размещение и использование средств; правая сторона – пассив – источники образования средств. Балансовые показатели отдельных видов средств и источников их образования носят название балансовых статей которые в соответствии с их экономическим содержанием сгруппированы в активы и пассивы, как правило, в шесть разделов. Бухгалтерский баланс позволяет определить обеспеченность предприятия собственными оборотными средствами, соответствие запасов товарно-материальных ценностей установленным нормативам, состояние платежеспособной дисциплины и т.п., а также дать общую оценку финансового состояния предприятия или организации.

Финансовое положение предприятия и перспективы его изменения находятся под влиянием не только факторов финансового характера, но и многих факторов вообще не имеющих стоимостной оценки. В их числе: возможные политические и общеэкономические изменения, перестройка организационной структуры управления отраслью или предприятием, профессиональная и общеобразовательная подготовка персонала и т.п.

1. Перспективы применения МСФО в России и в международной практике. 1.1 Роль международных стандартов финансовой отчетности в развитии учета

Система бухгалтерского учета представляет собой важнейший элемент инфраструктуры рыночной экономики, связывающий воедино как частные, так и государственные организации. Она отражает состояние хозяйственных единиц и миллиарды заключаемых в обществе сделок. На ее основе устанавливаются баланс интересов вовлеченных в сделку сторон, цены, ставки процента, принимаются инвестиционные решения. Безусловно, следует отметить, что не менее важна и ее информационная составляющая: “система бухгалтерского учета является элементом инфраструктуры рыночной экономики прежде всего потому, что она представляет информацию, необходимую для принятия хозяйственных решений в частном секторе и политических - в государственном”. Так же система бухгалтерского учета обеспечивает информацией целый комплекс общественно-экономических связей, среди которых можно выделить и такие, как например кредитор - заемщик, продавец - покупатель, владелец капитала - компания или финансовый институт и т.д. Но система бухгалтерского учета, существовавшая в условиях планируемой экономики, была обусловлена общественным характером собственности и потребностями государственного управления экономикой. Главным потребителем информации. Формирующейся в системе бухгалтерского учета, выступало государство в лице отраслевых министерств и ведомств и планирующих, статистических и финансовых органов. Действовавшая система государственного финансового контроля решала задачи выявления отклонений от предписанных моделей хозяйственного поведения организаций. Изменение этой системы, а также гражданско-правовой среды предопределяет необходимость адекватной трансформации бухгалтерского учета. Однако процесс реформирования отечественной системы бухгалтерского учета отстает от общего процесса экономических реформ в России и “именно в целях изменения такого положения дел разработана Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности”.

Сегодня российский бухгалтерский учет находится в стадии реформирования, перехода на международные стандарты. Международные стандарты бухгалтерского учета определяют различия между учетной политикой и основными понятиями, концепциями бухгалтерского учета. Концепция бухгалтерского учета - это “основные базовые принципы, исходя из которых должна формироваться политика бухгалтерского учета и составляться финансовая отчетность”. Основные концепции бухгалтерского учета изложены в международном стандарте № 1, которые можно сопоставить с первым российским бухгалтерским стандартом “Учетная политика предприятия” (ПБУ 1/94).

Политика бухгалтерского учета в соответствии с международными стандартами - это “ конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовой отчетности”.

Основной целью финансовых отчетов является представление информации о финансовом положении, деятельности и изменении в финансовом положении предприятия, которая полезна широкому кругу пользователей при принятии экономических решений. Финансовые отчеты также показывают результаты, полученные руководством из доверенных им ресурсов, так как многие пользователи могут пожелать оценить эффективность управления и ответственность руководства. Финансовая отчетность составляется и представляется для внешних пользователей многими компаниями во всем мире. Хотя эти финансовые отчеты могут показаться одинаковыми в разных странах, существуют различия, вызванные вероятно, разными социальными, экономическими и юридическими условиями. Кроме того, в разных странах при установлении национальных стандартов ориентируются на разных пользователей финансовой отчетности.

Эти различные условия привели к возникновению и использованию определений элементов финансовой отчетности, например, таких как активы, обязательства, капитал, доходы и расходы. Это также привело к использованию разных критериев для признания статей в финансовой отчетности в предпочтении, отдаваемом различным системам измерения. Не остались без внимания и сфера применения финансовой отчетности, и раскрытия, осуществляемые в ней.

Безусловно, независимо от того, как построен бухгалтерский учет, цель его заключается в том, чтобы предоставить достоверную информацию о деятельности организации, полезную для принятия управленческих решений. Однако, финансовая отчетность, составленная по российским стандартам существенно отличается от информации, подготовленной в соответствии с МСФО.

Разработкой и совершенствованием международных стандартов учета, занимается специальная организация - Комитет по международным стандартам бухгалтерского учета, созданный еще 29 июня 1973 года в соответствии с соглашением бухгалтерских органов Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании и Северной Ирландии, а также США. Деятельность комитета направляется советом, состоящим из представителей 13 стран и 4 организаций.

Комитет по международным стандартам бухгалтерского учета определяет свои задачи следующим образом:

- формулировать и публиковать в интересах общественности стандарты бухгалтерского учета, которые необходимо соблюдать при составлении финансовых отчетов, и способствовать их всемирному внедрению и соблюдению;

- проводить общую работу по улучшению и гармонизации правил, стандартов бухгалтерского учета и методик составления и подачи финансовых отчетов.

Процесс разработки и утверждения международных стандартов включает множество этапов и аналитических стадий, в том числе изучение национальных и региональных бухгалтерских требований и практики, а также других соответствующих материалов, детальный анализ всех вопросов, связанных с темой разрабатываемого стандарта, публикацию и обсуждение проекта международного стандарта учета организациями-представителями различных стран, внесение необходимых корректировок и изменений и последующее утверждение стандарта комитетом.

Комитет по международным стандартам финансовой отчетности призван сузить национальные различия путем сближения правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Дальнейшая гармонизация наилучшим образом может быть достигнута путем сосредоточения внимания на финансовой отчетности, составляемой в целях обеспечения информацией, необходимой в процессе принятия экономических решений.

Программа реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности — МСФО (IAS) была принята постановлением Правительства РФ от 6 марта 1998 г. № 283. Целью реформирования системы бухгалтерского учета является приведение национальной системы в соответствие с требованиями, как рыночной экономики, так и с международными стандартами финансовой отчетности. Основные задачи настоящей реформы состоят в следующем:

- сформировать систему стандартов учета и отчетности, обеспечивающих полезной информацией пользователей, в первую очередь инвесторов;

- обеспечить увязку реформы бухгалтерского учета в России с основными тенденциями гармонизации стандартов на международном уровне;

- оказать методическую помощь организациям в понимании и внедрении реформированной модели бухгалтерского учета.

Для достижения цели Программы реформа будет проводиться по следующим основным направлениям: международное сотрудничество, совершенствование нормативного правового регулирования, кадровое обеспечение, формирование нормативной базы, методическое обеспечение. В соответствии с этими направлениями был составлен план мероприятий. Главная задача реформы состоит в создании достаточно приемлемых условий последовательного, успешного и рационального выполнения системой бухгалтерского учета присущих ей функций в экономической среде. Будет обеспечена непротиворечивость российской системы бухгалтерского учета общепризнанным в мире подходам к ведению бухгалтерского учета, сформирована модель сосуществования и взаимодействия системы налогообложения и системы бухгалтерского учета, введены процедуры корректировки бухгалтерской отчетности в связи с инфляцией, пересмотрены допустимые способы оценки имущества и обязательств, созданы механизмы обеспечения открытости (публичности) бухгалтерской отчетности.

Рассмотрим положительные и отрицательные черты международных стандартов финансовой отчетности. Их объективными преимуществами перед национальными стандартами в отдельных странах являются:

- четкая экономическая логика;

- обобщение лучшей современной мировой практики в области учета;

- простота восприятия для пользователей финансовой информации во всем мире.

При этом международные стандарты позволяют не только сократить расходы компаний по подготовке своей отчетности, особенно в условиях консолидации финансовой отчетности предприятий, работающих в разных странах, но и снизить затраты по привлечению капитала. Одной из причин информационной недостаточности является отсутствие стандартизированной финансовой отчетности, которая, сохраняя капитал, фактически приумножает его. Совокупность разных преимуществ во многом обеспечивает стремление различных стран к использованию МСФО в национальной практике учета. Однако следует отметить и недостатки МСФО. К ним, в частности, можно отнести:

- обобщенный характер стандартов, предусматривающий достаточно большое многообразие методов учета;

- отсутствие подробных интерпретаций и примеров приложения стандартов к конкретным ситуациям.

К тому же внедрению стандартов во всем мире препятствуют такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета.

Таким образом, трансформация финансовой отчетности в соответствии с требованиями международных стандартов финансовой отчетности (МСФО) в последнее время становится все более актуальной. Трансформированная в соответствии с МСФО финансовая отчетность является одним из важных шагов, открывающих российским организациям возможность приобщения к международным рынкам капитала.

В современном мире МСФО постепенно становятся своеобразным ключом к международному рынку капитала. Если компания имеет соответствующую отчетность, она получает доступ к источникам средств, необходимых для ее развития.

Допустим, компания попадает в число тех избранных, кто при соблюдении прочих условий может рассчитывать на иностранное финансирование. Если же компания не имеет требуемой отчетности, она, с точки зрения западного инвестора, не заслуживает доверия и не может рассматриваться как конкурентоспособная в соревновании с другими соискателями капитала. Всем известно, что капитал, особенно иностранный, требует “прозрачности” финансовой информации о деятельности компаний и отчетности менеджмента перед инвесторами. У инвестора должна быть возможность проследить, как используется предоставленный им капитал. Нам предстоит ответить на вопрос, почему же так важен переход российского бухгалтерского учета на международный уровень.

Международная практика показывает, что отчетность, трансформированная согласно МСФО, отличается высокой информативностью и полезностью для пользователей. С самого начала стандарты разрабатываются исходя из потребностей конкретных пользователей. При выборе того или иного методического подхода основным критерием служит полезность информации для принятия экономических решений.

Использование международных стандартов даст возможность рационализировать и оптимизировать информационные системы западных и российских компаний.

1.2 Значение перехода бухгалтерского учета на международные стандарты финансовой отчетностиОдна из проблем, стоящих перед бухгалтерами, такова, что целый ряд различных групп пользователей может быть заинтересован в финансовых отчетах предприятия, и скорее всего невозможно точно удовлетворить все их потребности. В большинстве стран требуется, чтобы финансовые отчеты отвечали потребностям членов или акционеров компании. Эта группа наиболее вероятно заинтересована в непосредственных результатах деятельности организации и имеет наиболее широкие требования. Обычно считается, что если их потребности будут удовлетворены, то в значительной степени будут удовлетворены и потребности других пользователей. Однако, в соответствии с российским законодательством “пользователями бухгалтерской информации являются руководители, учредители и собственники имущества организации, а также внешние инвесторы, кредиторы и иные заинтересованные стороны”. Из этого видно, что ни налоговые органы, ни различного рода внебюджетные фонды не отнесены к первому уровню потребителей бухгалтерской информации, но на протяжении уже достаточно длительного времени бухгалтерский учет на предприятиях и в организациях различных форм собственности строился именно на принципах приоритетности интересов налоговых органов и многих других контролирующих органов перед интересами собственников. Поэтому, кроме учредителей, инвесторов и кредиторов, пользователями учетной информации также являются:

- служащие, заинтересованные в гарантиях занятости, возможности роста карьеры, стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, пенсии и т.д.;

- поставщики и прочие торговые кредиторы, весьма заинтересованные в информации о кредитоспособности предприятия, т.к. именно она дает возможность определить, будет ли в срок погашена задолженность перед ними. Торговые кредиторы, вероятно, будут интересоваться компаниями на протяжении более короткого периода времени, чем заимодавцы, если только они не зависят от продолжения работы компании, как основного покупателя;

- постоянные клиенты, заинтересованные в постоянном стимулировании деятельности, особенно если отношения строятся на долгосрочной основе;

- правительственные и государственные учреждения, которые заинтересованы в распределении ресурсов и, таким образом, в деятельности компаний. им также требуется информация для того, чтобы регулировать деятельность компаний, определять налоговую политику, размер национального дохода. Они интересуются налоговыми поступлениями, а что касается более крупных предприятий - информацией для экономического прогнозирования;

- общественность компании оказывает разнообразное воздействие на членов общества. Например, компании могут вносить значительный вклад в местную экономику самым разным образом, в том числе через количество предоставляемых рабочих мест и опеку местных поставщиков. Финансовая отчетность может помочь общественности, предоставляя информацию о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности. Пользователи могут интересоваться различными аспектами финансовых отчетов в зависимости от их связи с предприятиями. Например, краткосрочные кредиторы, вероятно, более заинтересованы в ликвидности и платежеспособности предприятия, чем в его прибыльности. Различные потребности создают ограничения в использовании финансовых отчетов;

- покупателей интересует информация о стабильности компании, особенно, когда они имеют с ней долгосрочные отношения.

Хотя все информационные потребности не могут быть удовлетворены финансовой отчетностью, существуют потребности общие для всех пользователей. Поскольку инвесторы являются поставщиками капитала для компании, предоставление информации, удовлетворяющей их потребности, также будут удовлетворять большинство потребностей других пользователей финансовой отчетности.

Поскольку существуют некоторые различия в составе бухгалтерской отчетности, в системе контроля и управления, то следует обратить внимание и на организационную структуру управления предприятием на международном уровне. При этом, например, система управления мультинациональной корпорацией может классифицироваться по различным признакам, например, по виду продукции, по региональному признаку и т.д.

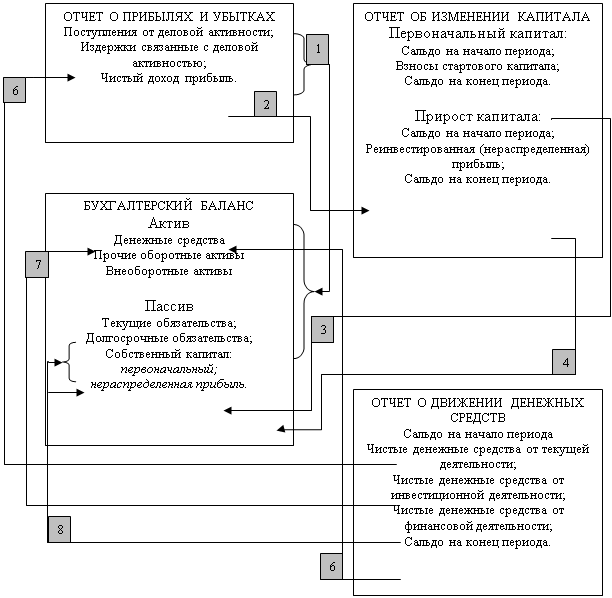

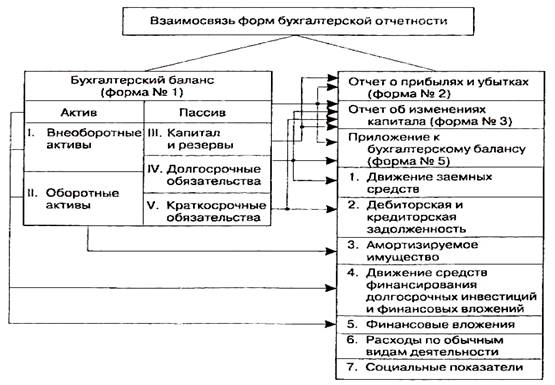

В составе бухгалтерской отчетности российских организаций и западных компаний можно выделить следующие формы (Таблица № 1):

Таблица № 1.

| Состав бухгалтерской отчетности российских организаций | Состав бухгалтерской отчетности западных компаний |

| Бухгалтерский баланс | Баланс |

| Отчет о прибылях и убытках | Отчет о прибылях и убытках |

| Отчет о движении капитала | Отчет о накопленной нераспределенной прибыли |

| Отчет о движении денежных средств | Отчет о движении денежных средств |

| Приложение к бухгалтерскому балансу | Отчет об изменении финансового состояния или отчет об использовании и источниках средств |

| Аудиторское заключение (в случае, если отчетность организации подлежит обязательному аудиту в соответствии с федеральными законами) | Отчет об изменениях в собственном капитале |

| Пояснительная записка | Пояснительная записка |

Комментируя вышеприведенную таблицу, необходимо отметить, что в отличие от жестко регламентированной нормативными актами российской отчетности международные стандарты и национальные стандарты западных стран определяют лишь общую форму и порядок расположения статей, общие требования к раскрытию информации. Например, в соответствии с международными стандартами могут быть приняты различные формы балансового отчета, что отличается от российских принципов, предусматривающих четкое ограничение количества и видов показателей, включаемых в баланс организации, а также его форму. Однако МСФО предусмотрено несколько основных составляющих, подлежащих включению в состав балансового отчета: основные средства, оборотные средства, краткосрочные обязательства, долгосрочные обязательства, капитал и резервы. На первый взгляд, разделы практически ничем не отличаются от российской классификации показателей, включаемых в отчет, но при детальном анализе можно выявить существенные различия. Также, согласно требованиям международных стандартов Отчет о прибылях и убытках показывает такую прибыль, которая была фактически зарегистрирована и реализована в текущем отчетном периоде.

Российские организации, заинтересованные привлечь иностранный капитал и выходящие на мировой экономический рынок, встают перед проблемой трансформации российской бухгалтерской отчетности в соответствии с международными стандартами.

Области, в которых пользователям требуется информация для принятия решений, включают следующие проблемы:

- принятие решений об оставлении, увеличении или продаже своих инвестиций;

- утверждение прежнего или смена руководства;

- предоставление ссуды предприятию;

- перспективы развития торговли с предприятием.

При переходе страны к рыночным отношениям специалисты сталкиваются с тем, что необходима единая система исчисления прибыли, налогооблагаемой базы, условий инвестирования и т.д. Проблема, безусловно, носит глобальный характер и приводит к тому, что становится необходимым унифицировать бухгалтерский учет.

В настоящее время наибольшую известность получили два подхода к ее решению: гармонизация и стандартизация.

Идея гармонизации различных систем бухгалтерского учета реализуется в рамках Европейского сообщества (ЕС). Суть ее заключается в том, что в каждой стране может существовать своя модель организации учета и система стандартов, ее регулирующих. Главное, чтобы эти стандарты не противоречили аналогичным стандартам в странах-членах сообщества, т. е. находились в относительной “гармонии” друг с другом.

Идея стандартизации учетных процедур реализуется в рамках унификации учета, которую проводит Комитет по международным стандартам финансовой отчетности, — КМСФО (International Accounting Stardards Committee, IASC), разрабатывая и публикуя Международные стандарты финансовой отчетности — МСФО (International Accounting Stardards, IAS). Суть этого подхода состоит в разработке унифицированного набора стандартов, применимых к любой ситуации в любой стране, в силу чего отпадает необходимость создания национальных стандартов. Что касается внедрения единых стандартов, то этого следует добиваться не законодательным путем, а путем добровольного соглашения профессиональных организаций стран.

2. Использование бухгалтерского баланса для оценки финансового положения предприятия и принятие управленческих решений по повышению эффективности хозяйственной деятельности

Эффективность функционирования любого предприятия требует не только согласованной работы всех производственных звеньев, структурных подразделений, но и систематической работы по совершенствованию системы управления. Принятие правильных управленческих решений во многом достигается с помощью систематического анализа производственно-хозяйственной деятельности и, прежде всего, финансового состояния предприятия.

Финансовое состояние предприятия проводиться на основе данных бухгалтерского баланса (форма №1).

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе деятельности происходит непрерывный кругооборот капитала. Изменяется структура средств и источников их формирования. Предприятие так должно организовать этот кругооборот что бы обеспечить постоянное превышение доходов над расходами с целью создания условий для самореализации. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности, и наоборот. Внешней характеристикой является платежеспособность организации, а внутренняя финансовая устойчивость, отражающая сбалансированность внутренних товаров и денежных потоков.

Целью проведения оценки, является своевременное выявление и устранение недостатков в кругообороте капитала, найти резервы улучшения финансового состояния.

2.1 Оценка финансовой структуры баланса

Оценка финансовой структуры баланса состоит из: оценки источников формирования капитала и имущественного состояния предприятия.

2.1.1 Оценка источников формирования капиталаПо принадлежности источники делятся на: собственные и заемные, заемные в свою очередь делятся на: долгосрочные обязательства, краткосрочные обязательства и кредиторская задолженность.

Собственные средства – это основа самостоятельности и независимости предприятия, но они, как правило, ограничены в размерах и организации по причине нехватки средств могут потерять свои рыночные позиции, да и финансирование только за счет них не всегда выгодно. Если организация имеет возможность обеспечить более высокий уровень отдачи заемных средств в сравнении с платой за пользование ими, то их следует привлекать.

Соотношение собственные и заемных средств позволяет дать оценку рыночной устойчивости предприятия. С этой целью использую данные формы №-1 «Бухгалтерский баланс», рассчитывают показатели:

1. коэффициент финансовой автономии

![]()

Его увеличение свидетельствует об улучшении рыночной устойчивости.

2. коэффициент финансовой зависимости

![]()

При его увеличении рыночная устойчивость снижается. Его рассчитывают в целом по всем заемным средствам и отдельно по краткосрочным и долгосрочным обязательствам.

Похожие работы

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

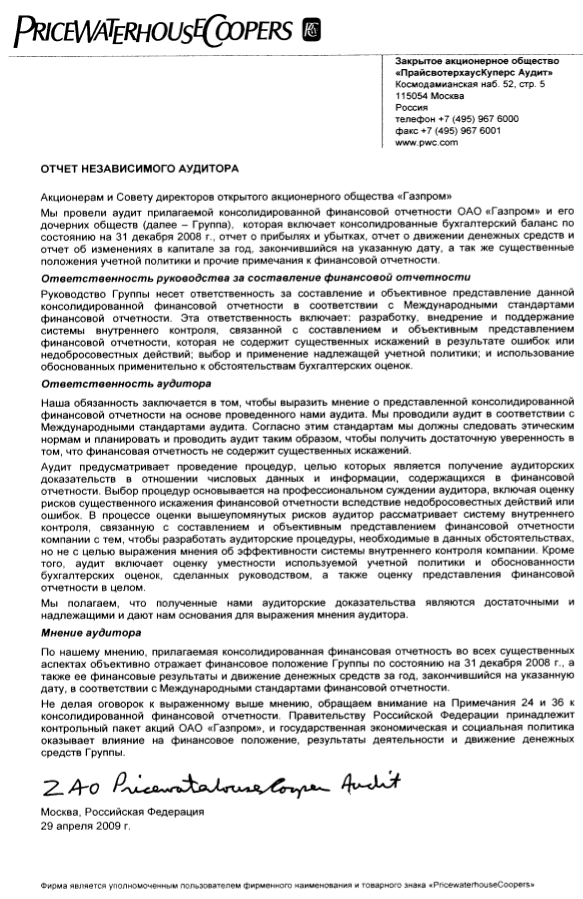

... и раскрыто содержание основных бухгалтерских отчетов. Также приведена краткая характеристика аудиторского заключения, цель которого - дать независимое объективное суждение подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. Затем были рассмотрены и приведены примеры и схемы взаимосвязей форм отчетности. ...

... в иностранных банках, а также стремится выйти на международные рынки и обеспечить котировку собственных акций на западных биржах, то неизбежно встает задача получения финансовой отчетности, соответствующей международным стандартам. Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти ...

... КиР – капитал и резервы. Для абсолютной ликвидности баланса должна выполняться система неравенств: НЛА ≥ НСО; БРА ≥ КСП; МРА ≥ ДСП; ТРА ≤ ПСП. Глава 2. Анализ финансовой отчетности на примере ООО «АвиаКарго-Экспресс» 2.1. Организационно-экономическая характеристика ООО Общество с ограниченной ответственностью «АвиаКарго-Экспресс» учреждено в соответствии с ...

0 комментариев