Положения по бухгалтерскому учету, утверждаемые приказами Минфина РФ

Анализ бухгалтерской (финансовой) отчетности

Бухгалтерская (финансовая) отчетность ООО «Колос»

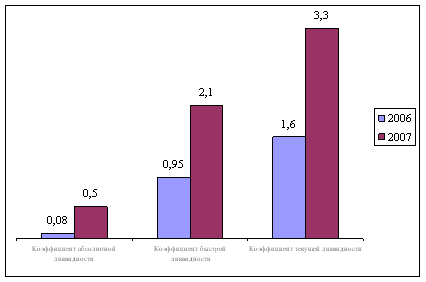

Бухгалтерский баланс (форма № 1) определяет коэффициенты ликвидности и платежеспособности, по которым оценивают финансовое положение предприятия

Навигация

Анализ бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность как основной источник данных, используемых для финансового анализа

45550

знаков

2

таблицы

0

изображений

1.3 Анализ бухгалтерской (финансовой) отчетности

Все большую значимость в системе управления деятельностью предприятия в последние годы приобретает финансовый анализ. [21]

Главная цель финансового анализа – своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности.

Информационной базой финансового анализа является отчетность предприятия.

Отчетность предприятия – это основной источник информации для финансово-экономического анализа.

Главным источником информации анализа финансового состояния является годовая бухгалтерская (финансовая) отчетность. Она отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату. [15]

Главной формой бухгалтерской (финансовой) отчетности является бухгалтерский баланс, как основной источник информации для анализа финансово-хозяйственной деятельности предприятия. Бухгалтерский баланс содержит информацию о стоимости ресурсов, собственного капитала и внешних обязательств предприятия.

Формирование необходимой исходной базы для анализа эффективности управленческих решений обеспечивает «Отчет о прибылях и убытках».

Как уже отмечалось, бухгалтерский баланс и Отчет о прибылях и убытках – важнейшие формы бухгалтерской отчетности.

На основе «Отчета о прибылях и убытках» осуществляется анализ финансовых результатов деятельности организации. [23]

Экономической базой формирования финансовых результатов являются доходы и расходы предприятия.

В данной форме отчетности отражаются такие наиболее важные показатели как валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) до налогообложения и чистая прибыль (убыток).

Данные показатели характеризуют имущественное и финансовое положение предприятия, результаты хозяйственной деятельности.

В «Отчете об изменениях капитала» содержится информация о собственном капитале организации, которая активно используется при финансовом анализе с целью определения финансовой независимости и других аналитических показателей. [13]

«Отчет о движении денежных средств» раскрывает информацию в части движения денежных потоков предприятия.

Если бухгалтерский баланс отражает финансовое положение предприятия на определенный момент времени (конец отчетного периода), то Отчет о движении денежных средств поясняет изменения денежных средств на даты начало и окончания отчетного периода. [21]

Движение денежных средств во времени представляет собой непрерывный процесс, создавая денежный поток.

Денежные средства являются наиболее ликвидной частью активов, содержание данного отчета предоставляет большой интерес для потенциальных пользователей с точки зрения тактики и стратегии предприятия в соответствующей сфере предпринимательской деятельности.

Приложения к отчетности предназначены для объяснения и детального анализа статей описанных отчетов.

Пояснительная записка к годовой бухгалтерской отчетности содержит существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности. [12]

ГЛАВА 2. СОДЕРАЖИНЕ И АНАЛИЗ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ ООО «КОЛОС»

2.1 Экономическая характеристика и учетная политика ООО «Колос»

ООО «Колос» является коммерческой организацией, образованное в 1996 году.

Целью создания являлось и является производство муки и извлечение прибыли в интересах участников общества, а также удовлетворение потребностей участников в указанной продукции, укрепление своего финансового положения, улучшение условий труда и быта своих работников, рациональной оплаты их труда, укрепление производственной базы.

Форма собственности предприятия ООО «Колоса» частная.

Общество осуществляет предпринимательскую деятельность по следующим направлениям: производственная деятельность (мельница) и торговая деятельность (оптово-розничная торговля).

Предприятие имеет мельницу, где осуществляется переработка зерна, в результате чего производится мука высшего и первого сорта, а также два магазина: «Хлебушко - 1» и «Хлебушко – 2».

Основными поставщиками зерна являются местные сельскохозяйственные товаропроизводители.

Товары собственного производства продаются через розничную и оптовую торговлю.

Полученная в процессе переработки мука поставляется в основном Арзамассскому хлебозаводу и Вадскому хлебозаводу.

Предприятие осуществляет хозяйственную деятельность на основании устава Общества.

Показатели финансово-хозяйственной деятельности за 2006 г. представлены в таблице.

Таблица 1 - Основные финансовые результаты ООО «Колос» по видам деятельности 2006 г. тыс. руб.

| Выручка | Себестоимость | Финансовый результат | |

| Мельница | 3991 | 5805 | -1814 |

| Вспомогательное производство | 660 | 681 | -21 |

| Оптовая торговля | 2160 | 1976 | +184 |

| Розничная торговля Товарооборот Наценка | 9099 1319 | 7780 1082 | +237 |

| ИТОГО | 15910 | 17324 | -1414 |

Если анализировать все виды деятельности предприятие, то наиболее прибыльными видами деятельности для ООО «Колос» в настоящие время является оптово-розничная торговля. Поэтому предприятие планирует увеличивать товарооборот и увеличивать оборот розничной и оптовой торговли.

Ведение бухгалтерского учета основано на выбранных Обществом конкретных способах постановки учета соответствующих видов активов и обязательств, зафиксированны в учетной политике предприятие.

Учетная политика организации является элементом системы регулирования бухгалтерского учета.

С 1 января 2007 г. произошли некоторые изменения в законодательстве, которое непосредственно касаются бухгалтерского и налогового учета (учет доходов и расходов, НДС и т.п.), поэтому руководством ООО «Колос» было принято решение утвердить новую учетную политику по бухгалтерскому и налоговому учету, приказом от 24 декабря 2006. (Приложение 1)

Учетная политика ООО «Колос» состоит трех частей. В первой ее части приводится перечень нормативных документов в соответствии, с которыми была разработана учетная политика Общества.

Во второй части приведена методика ведения бухгалтерского учета, которая состоит из 7 разделов: учет основных средств, учет нематериальных активов, списание материально-производственных запасов, готовая продукция, методы учета доходов и расходов, учет расходов будущих периодов, прямые и косвенные расходы.

В третей части изложена методика ведения налогового учета: момент определения налоговой базы по НДС, метод признания доходов и расходов при расчете налога на прибыль, способ начисления амортизации.

Учетная политика подписана генеральным директорам ООО «Колос».

Похожие работы

... : инфляция, научно-технический прогресс, изменения конъюнктуры рынка, общеэкономические изменения и т.д. 1.3 Конечные и промежуточные данные бухгалтерской отчетности как исходная информация в финансовом менеджменте Целью финансового анализа является оценка финансовых результатов, деловой активности и устойчивости финансового положения организации. Объектом финансового анализа может быть ...

... . Это позволяет определить, какие из основных задач финансового анализа и в какой степени, а также в какой очередности следует решать при выполнении комплексного анализа. §3. Информационная основа финансового анализа, его пользователи Информационными источниками для расчета показателей и проведенияанализа служат годовая, квартальная и месячная бухгалтерская отчетность, а также данные ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

0 комментариев