Навигация

Показатели денежного потока предприятия

48610

знаков

12

таблиц

3

изображения

8. Показатели денежного потока предприятия

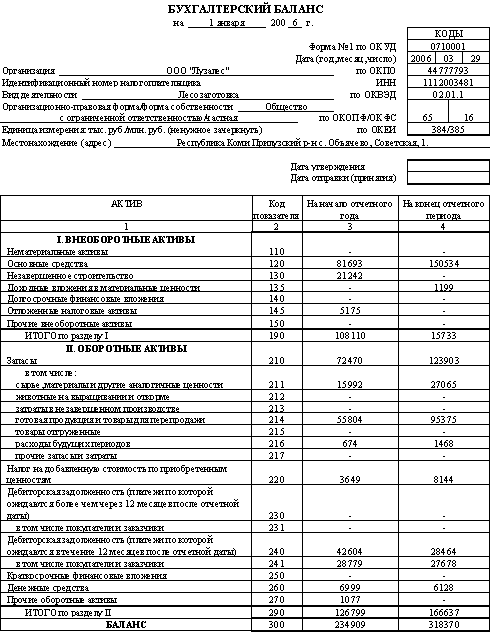

Движение денежных средств на предприятии в течение 2005г. происходит при осуществлении производственной, инвестиционной и финансовой деятельности

За 2005г. от производственной деятельности было получено 415222 тыс. руб. или 66,3% общей суммы поступлении. Основным источником поступления явились средства, полученные от покупателей и заказчиков (409283 руб. или 98,6%). На производственные цели за этот же период было направлено 351926 тыс. руб. Использование денежных средств в сфере производственной деятельности было связано с отвлечением средств в запасы, оплатой необходимых работ, услуг: 52,4% от суммы расходов на производственные цели; оплатой налогов и сборов – 22,5%; на оплату труда – 23,1%; на прочие расходы – 2%. Таким образом, доходы, полученные в результате производственной деятельности в отчетном периоде, превышали расходы, направленные на ее финансирование. В результате на предприятии сформировался чистый приток денежных средств в размере 63296 тыс. руб.

В результате финансовой деятельности на предприятии в 2005г. сформировался чистый приток денежных средств. В результате в 2005г. на предприятие поступило 210782 тыс. руб. Основным источником привлечения явились долгосрочные банковские кредиты. Поскольку общий объем использования денежных средств в течение года сложился ниже, чем величина доходов на счетах предприятия увеличились остатки денежных средств на 18373 тыс. руб.

В результате инвестиционной деятельности предприятия в 2005г., сформировался чистый отток денежных средств в сумме 75543 тыс. руб. или 33,7% от общей суммы. Основным источником привлечения явились долгосрочные банковские кредиты.

Таким образом, на предприятии общее изменение денежных средств является положительным. Величина денежного потока по операционной деятельности составляет 66,3%, от финансовой деятельности 23,7%. Основным источником поступления денежных средств является операционная деятельность, что свидетельствует о устойчивом финансовом положении и стабильном развитии предприятия, о его возможности погашать принятые финансовые обязательства в срок, а также осуществлять инвестиционную деятельность с целью дальнейшего расширения производства.

Заключение

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

ü форму № 1 «Бухгалтерский баланс»;

ü форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ от 13.01.2000 г. № 4н включает:

ü бухгалтерский баланс — форма № 1;

ü отчет о прибылях и убытках - форма № 2;

ü отчет об изменениях капитала — форма № 3;

ü отчет о движении денежных средств — форма № 4;

ü приложение к бухгалтерскому балансу — форма № 5;

ü специализированные формы, устанавливаемые министерствами и ведомствами Российской Федерации, для организаций системы по согласованию соответственно с министерствами финансов Российской Федерации и республик;

ü итоговую часть аудиторского заключения.

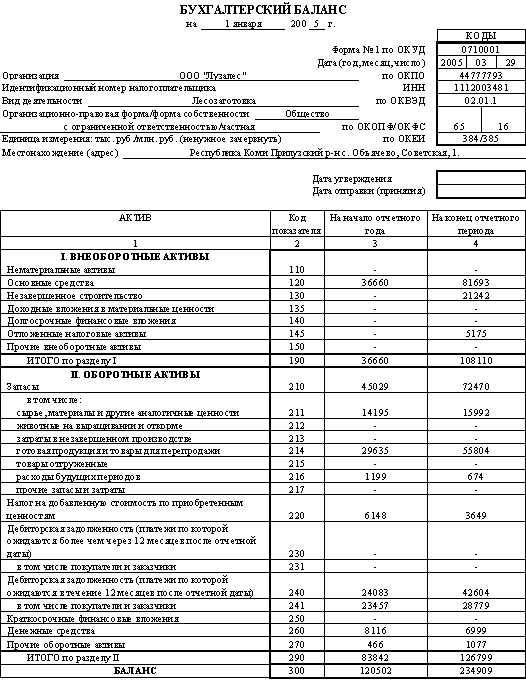

Общая оценка структуры источников формирования имущества свидетельствует о нестабильном финансовом положении предприятия, деятельность организации финансируется в большей части (97,26, 97,39 и 74,62% за 2003-2005гг соответственно) за счет привлеченного капитала и в меньшей – за счет собственных средств (2,74, 2,61 и 25,38%). За данный период наблюдается тенденция к уменьшению привлеченного капитала и увеличению собственного, что является положительным моментом. Для производственного предприятия доли внеоборотного и оборотного капиталов должны быть примерно одинаковы, и к концу 2005 года наблюдается соблюдение данного соотношения. В целом по анализируемому периоду наблюдается положительная тенденция и в структуре имущества предприятия, и в структуре источников его формирования.

Общая стоимость имущества за анализируемый период увеличилась на 197868 тыс. руб. или на 164,20%. В его составе на конец 2005 года внеоборотные активы занимают 47,66%. За данный период их величина увеличилась на 115073 тыс. руб. Во внеоборотных активах наибольшую долю составляют основные средства 100,00% и 99,21% соответственно на конец 2003 и 2005 года. Увеличение стоимости основных средств в основном связано с их приобретением, увеличение составило за 3 года 113874 тыс. руб. или на 310,62%. В оборотных активах наибольший удельный вес занимают запасы, их доля конец 2003 и 2005 гг.соответственно 53,71% и 74,35%. За данный период статья «Дебиторская задолженность со сроком погашения до1 года» увеличилась на 4383 тыс. руб., их доля снизилась на 11,64% и на конец 2005 года составила в итоге оборотных активов 17,08%. Также за данный период уменьшилась доля наиболее ликвидных оборотных средств – денежных. Их величина на конец 2003 года составляла 8116 тыс. руб., на конец – 6126 тыс. руб., уменьшение составило 3,00%. В структуре оборотных средств денежные средства занимают на конец 2005 года всего 3,68%.

Доля внеоборотного капитала за 2003-2005 гг. увеличилась на 313,89%. В его составе произошло увеличение стоимости амортизируемого имущества, по которому начисляется амортизация на 310,62%, только за счет роста доли основных средств в составе этой группы активов, так как по другим видам активов амортизация не начисляется. Оценивая степень изношенности производственного капитала, следует отметить ее увеличение к концу 2005 года до 35,37% (на конец 2003года составляла – 0,12%) из-за поступления основных средств. Степень изношенности не высокая, это говорит о том, что предприятие осуществляет покупку нового оборудования и его модернизацию.

В составе источников образования имущества за 2003-2005 гг. произошли качественные изменения в сторону увеличения источников на 197868 тыс. руб., в том числе за счет увеличения собственного капитала на сумму 77517 тыс. руб. и увеличения привлеченного капитала на сумму 120351 тыс. руб. Изменение привлеченного капитала произошло за счет увеличения краткосрочных обязательств на сумму 68077 тыс. руб. и долгосрочных обязательств на 52274. Увеличение суммы краткосрочных обязательств возникли по причине роста кредиторской задолженности на сумму 27986 тыс. руб. и кредитов и займов - на сумму 12893 тыс. руб. и увеличения статьи резервы предстоящих расходов на сумму 27198 тыс. руб. За данный период наблюдается увеличение величины собственного капитала, что говорит об укреплении финансовой устойчивости.

Качественные изменения повлекли изменения в структуре собственного и привлеченного капитала. При уменьшении доли кредиторской задолженности в общем итоге баланса за анализируемый период (-7,88%), уменьшении доли резервов предстоящих расходов на 0,67% и увеличении доли кредитов и займов на 8,55% доля краткосрочных обязательств уменьшилась на –6,87%. Доля собственного капитала увеличилась на 22,64%, а доля долгосрочных обязательств на 6,87%.

Приобретение внеоборотных активов должно финансироваться за счет собственных средств, а также за счет долгосрочных инвестиционных кредитов и займов, что предприятие и использует. На конец 2003 года разница между собственным капиталом и внеоборотными активами составила 1645 тыс. руб., а на конец 2005 года 16363 тыс. руб., разница увеличилась в 8,9 раза. Наличие собственных оборотных средств является положительным моментом. Это означает, что предприятие не зависит от кредиторов, заемщиков, поставщиков и т.д. при формировании оборотных средств и при формировании внеоборотных средств.

Увеличение валюты баланса на 83461 тыс. руб., или на 35,5% связано с ростом масштабов компании. В активе возросла доля внеоборотных активов и снизилась доля оборотных. В составе оборотных активов удельный вес запасов увеличился на 17,2 %, что свидетельствует о замедлении оборачиваемости, увеличении производственного потенциала организации, стремление за счет вложений в запасы защитить денежные активы от обесценения под воздействием инфляции.

Доля дебиторской задолженности снизилась на 16,5 %, что свидетельствует об уменьшении доли коммерческого кредита, предоставляемого предприятию, таким образом, увеличилась доля средств, привлекаемых в оборот предприятия. Это положительно сказывается на деятельности предприятия.

Увеличение доли собственных средств на 22,8% свидетельствует об усилении финансовой устойчивости.

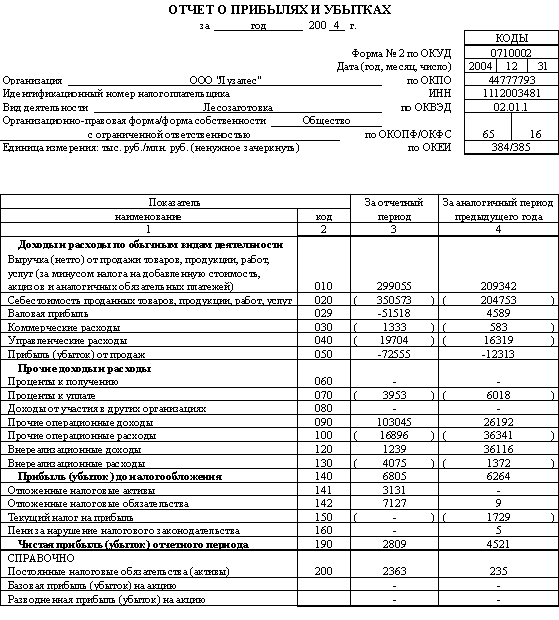

Рентабельность имущества на конец отчетного года увеличилась с 2,9% до 31,35 %.Рентабельность уставного капитала в отчетном году составила 1108933%, что на 1033322 больше предыдущего года.

Рентабельность основных фондов увеличилась в 2 раза и составила в 2005 году 30,32%. Рентабельность (убыточность) оборотных средств на конец отчетного периода составила 62,97 %, что на 62,48 % больше по сравнению с аналогичным показателем на начало отчетного периода.

Финансовый результат деятельности предприятия ООО «Лузалес» (чистая прибыль) в 2005 году увеличилась по сравнению с 2004 годом на 2620,07%. Выручка-нетто от продажи продукции (работ услуг) возросла в 2005 году по сравнению с 2004 годом на 60 318 тыс. руб. или 21,173 %. Однако себестоимость проданных товаров увеличилась на 63 724 тыс. руб. или 18, 177%. Несмотря на это чистая прибыль предприятия в текущем году возросла. Это объясняется тем, что прочие операционные доходы увеличились на 107 760 тыс. руб. или 104,576%.

Следует отметить также, что возросли проценты к уплате на 6 544 тыс. руб. или 165,545%. На это повлияло увеличение привлеченных инвестиционных средств (кредитов банков), которые возросли на 53 940 тыс. руб. или 103, 731%, причем собственные источники инвестиций отсутствуют.

Так как предприятие имеет убытки от реализации продукции, то мы рассчитали убыточность от реализации продукции. На 2005 год предприятие имеет на 1 руб полной себестоимости 18 коп убытков, а на 1 руб. выручки 22 коп убытка. За 2003-2005 гг. затраты к выручке от реализации увеличились на 17 коп.

За 2004 год поступило прочих основных фондов на сумму 64706 тыс. рублей и коэффициент обновления составил 65%. Также была начислена амортизация в размере 17894 тыс.рублей, что составило коэффициент износа, равный 17,9%. Коэффициент выбытия основных средств в 2004г. составил 4,9%. В 2005 году предприятие закупило инструментов, машин, оборудования и прочих фондов на сумму 99587 тыс. рублей, это на 62884 тыс. рублей больше, чем в прошлом году. Коэффициент обновления за 2005г.составил 51,1%, ниже прошлого года на 13,9%. Размер амортизации составил 26,1% от стоимости основных фондов на конец периода, что на 8,2% выше, чем в 2004 году. Из-за огромного поступления основных фондов на предприятия наблюдается чрезвычайное значение показателей прироста.

В период с 2004г. по 2005г. наблюдается перенасыщение основных фондов, что подтверждает рост показателя фондовооруженности на 88,6 %. Наблюдается снижение показателя фондоотдачи на 1,85 % что свидетельствует о недостаточно рациональном использовании основных фондов в 2005 году.

Несмотря на увеличение численности рабочих произошло снижение производительности труда на 19,3%, это объясняется недостаточным увеличением объема товарной продукции в 2005 году всего лишь на 19,6% или на 53276 тыс.рублей.

На протяжении всего рассматриваемого периода материалоемкость планомерно падает и в 2005 году составляет – 0,7, что на 41,7% меньше по сравнению с предыдущим годом. Материалоотдача же наоборот увеличивается с 0,7 в 2003 году до 1,4 в 2005 году, на это повлияло увеличивающийся объем реализованной продукции, в 2005 год она возросла на 26% в сравнении с 2004 г.

Среднесписочная численность персонала с 2003г стала увеличиваться. В 2005 году в сравнении с 2004 г. она увеличилась на 150 человек или 25%, это произошло за счет увеличения численности ППП на 124 человека (26,6%) и увеличения непромышленного персонала на 65 человека

Движение денежных средств на предприятии в течение 2005г. происходит при осуществлении производственной, инвестиционной и финансовой деятельности

За 2005г. от производственной деятельности было получено 415222 тыс. руб. или 66,3% общей суммы поступлении. Основным источником поступления явились средства, полученные от покупателей и заказчиков (409283 руб. или 98,6%). На производственные цели за этот же период было направлено 351926 тыс. руб. Использование денежных средств в сфере производственной деятельности было связано с отвлечением средств в запасы, оплатой необходимых работ, услуг: 52,4% от суммы расходов на производственные цели; оплатой налогов и сборов – 22,5%; на оплату труда – 23,1%; на прочие расходы – 2%. Таким образом, доходы, полученные в результате производственной деятельности в отчетном периоде, превышали расходы, направленные на ее финансирование. В результате на предприятии сформировался чистый приток денежных средств в размере 63296 тыс. руб.

В результате финансовой деятельности на предприятии в 2005г. сформировался чистый приток денежных средств. В результате в 2005г. на предприятие поступило 210782 тыс. руб. Основным источником привлечения явились долгосрочные банковские кредиты. Поскольку общий объем использования денежных средств в течение года сложился ниже, чем величина доходов на счетах предприятия увеличились остатки денежных средств на 18373 тыс. руб.

В результате инвестиционной деятельности предприятия в 2005г., сформировался чистый отток денежных средств в сумме 75543 тыс. руб. или 33,7% от общей суммы. Основным источником привлечения явились долгосрочные банковские кредиты.

Таким образом, на предприятии общее изменение денежных средств является положительным. Величина денежного потока по операционной деятельности составляет 66,3%, от финансовой деятельности 23,7%. Основным источником поступления денежных средств является операционная деятельность, что свидетельствует о устойчивом финансовом положении и стабильном развитии предприятия, о его возможности погашать принятые финансовые обязательства в срок, а также осуществлять инвестиционную деятельность с целью дальнейшего расширения производства.

Список используемой литературы

1. Абрютина, М.С.Анализ финансово-хозяйственной деятельности предприятия / М.С. Абрамов А.В. Грачев, . М.: Дело и сервис, 1998

2. Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: М.: ИНФРА-М, 2003. – 315с.

3. Ермолович, Л.Л. Анализ финансово-хозяйственной деятельности предприятия / Л.Л. Ермолович.- Мн.: БГЭУ, 2001

4. Ковалев, А.И. Анализ финансового состояния предприятия: Учебник / А.И. Ковалев, В.П. Привалов. - М.: Центр экономики и маркетинга, 2004. - 208с.

5. Круссер, Т.В. Анализ финансовой деятельности: Учеб. пособие Часть I / Т.В. Круссер. – Сыктывкар: СЛИ, 2004. – 123с.

6. Поршнев, А.Г. Управление организацией: Учебник /Под ред. А.Г.Поршнева, З.П.Румянцевой, Н.А.Соломатина. – М.: Инфа-М, 1998

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Саавичкая.- Мн.: Новое знание, 2001

8. Савицкая, Г.В. Анализ хозяйственно-финансовой деятельности предприятия: Учебник / Г.В. Савицкая. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2004. – 425с.

9. Стражев, В.И. Анализ хозяйственной деятельности в промышленности./Под общей ред. В.И. Стражева.- Киев.: Высшая школа, 1997

|

Приложения

Похожие работы

... в срок; поставщики и покупатели по претензиям; задолженность по расчетам возмещения материального ущерба; задолженность по статье “прочие дебиторы”. 2. Анализ деловой активности предприятия ООО «Лузалес» 2.1 Анализ структуры баланса 2.1.1 Анализ структуры и динамики пассива баланса Первым источником информации для оценки кредитоспособности хозяйственных организаций должен служить их ...

0 комментариев