Навигация

Расчет потребности модернизируемой молочной фермы

110113

знаков

27

таблиц

5

изображений

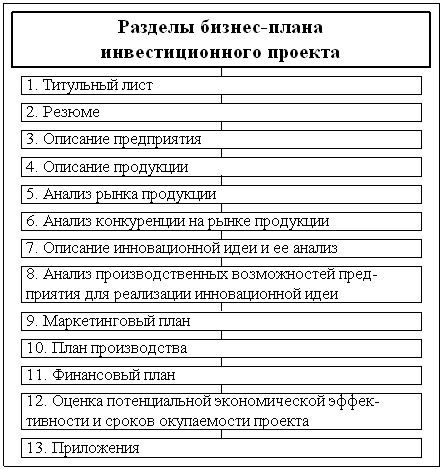

3.4. Расчет потребности модернизируемой молочной фермы

в кормах

До вынесения окончательной оценки целесообразности создания новой молочной фермы с поголовьем в 1000 коров необходимо проанализировать возможности предприятия в обеспечении добавочного количества скота полноценными кормовыми рационами при однотипном круглогодовом кормлении коров, соответствующем их максимальной продуктивности (не менее 7000 кг молока в год). Одновременно требуется рассчитать вероятную себестоимость таких кормовых рационов, поскольку доля кормов в общих затратах отрасли составляет примерно 50 % и более.

Для определения оптимальной потребности новой фермы в кормах прежде всего требуется рассчитать оборот стада, в котором среднее число коров составляет проектируемые 1000 голов.

Исходя из приведенной в табл.23 группировки скота, можно рассчитать оптимальную потребность новой фермы в кормах. Для этого целесообразно использовать имеющиеся зоотехнические нормативы. Результаты расчетов показаны в табл.24.

Таблица 23 - Группировка и расчет оборота стада на 1000 коров

для новой молочной фермы ЗАО "Новоясенское"

| Показатели | Единица | Значения |

| Общая численность коров | гол. | 1000 |

| Межотельный период | дни | 405 |

| Период лактации одной коровы | дни | 340 |

| Сухостойный период | дни | 65 |

| Возраст первого отела животных | месяцы | 26 |

| Норма выбраковки коров | проценты | 30 |

| Бычки и телки 0-2 мес. | гол. | 142 |

| Нестельные телки 2-9 мес. | гол. | 312 |

| Нестельные телки 10-18 мес. | гол. | 196 |

| Нетели | гол. | 312 |

| Лактирующие коровы | гол. | 840 |

Из табл.24 видно, что на долю коров приходится 71 % всех кормов (в пересчете на сухое вещество), намечаемых к расходованию на новой ферме. Остальные корма пойдут на прирост живой массы молодняка. Поэтому в дальнейших расчетах стоимость таких кормов следует исключить из затрат на молоко и отнести ее на привесы животных.

Рассчитанные показатели потребного количества кормов разных видов несколько отличаются от реально израсходованных в ОАО "За мир и труд" в 2002-2005 гг. на старой ферме. Соответствующая информация о расходовании кормов содержится в бухгалтерской отчетности предприятия за указан-

Таблица 24 - Потребность новой молочной фермы

ОАО "За мир и труд" в кормах разных видов, тонны

| Группы животных | Виды кормов | Всего сухого | ||||

| силос | сено | сенаж | концентраты | тонны | в % к итогу | |

| Бычки и телки 0-2 мес. | 0 | 52 | 78 | 26 | 104 | 1,1 |

| Нестельные телки 2-9 мес. | 570 | 172 | 456 | 172 | 678 | 7,0 |

| Нестельные телки 10-18 мес. | 500 | 142 | 500 | 142 | 624 | 6,4 |

| Нетели | 1532 | 256 | 816 | 408 | 1412 | 14,5 |

| Коровы | 8226 | 1038 | 3356 | 2262 | 6902 | 71,0 |

| Итого | 10848 | 1660 | 5208 | 3010 | 9720 | 100,0 |

Примечание: при расчете оборота стада и потребности в кормах приняли, что на новой ферме бычков будут содержать до 2 месяцев

ные годы (форма № 16 "Баланс продукции"). Эта информация была сопоставлена с другими отчетными формами (форма № 9) и профинпланом хозяйства на 2005 г. В результате были получены данные о фактическом среднегодовом расходовании кормов в хозяйстве, которые сопоставили с оптимальными объемами (табл.25).

Из табл.25 видно, что при введении в строй новой фермы предприятие должно будет увеличить общий расход кормов на 35 % (с 22780 т к.е. до 30760 т к.е.). При этом на условную голову скота годовой расход кормов в кормоединицах может несколько уменьшиться благодаря более эффективному их использованию при применении однотипных полнорационных кормосмесей (с 50,7 до 49,8 ц к.е.). При этом на 1 кг молока расход кормов будет еще более экономичным, уменьшившись с 0,93 до 0,83 к.е. Это должно произойти благодаря намечаемому увеличению продуктивности коров.

В сравнении со средними значениями 2003-2005 гг. хозяйству придется увеличить расход сена почти на 76 % (с 2188 до 3848 т), силоса - почти на 79 % (с 1376 до 24624 т), сенажа - в 3,14 раза (с 2435 до 7643 т). Расход концкормов должен возрасти почти на 31 % (с 9745 до 12755 т). Остальные виды кормов будут расходоваться в прежних объемах на уже действующих фермах - молочной и свиноводческой. Правда, не исключено, что и на старой МТФ удастся внедрить новую, более экономичную технологию заготовки,

Таблица 25 - Фактический расход кормов в ОАО "За мир и труд"

в 2003-2005 гг. в сопоставлении с рассчитанными оптимальными значениями для старой и новой фермы

| Виды кормов | В среднем за 2003-2005 гг. | Потребуется с учетом поголовья новой фермы | Потребность в кормах в % к средним показателям |

| Сено всякое, т | 2188 | 3848 | 175,9 |

| То же - в т к.е. | 1028 | 1809 | 175,9 |

| Солома всякая | 750 | 750 | 100,0 |

| То же - в т к.е. | 173 | 173 | 100,0 |

| Силос, т | 13776 | 24624 | 178,7 |

| То же - в т к.е. | 2755 | 4925 | 178,7 |

| Сенаж, т | 2435 | 7643 | 313,9 |

| То же - в т к.е. | 804 | 2522 | 313,9 |

| Зеленые корма, т к.е. | 4100 | 4100 | 100,0 |

| Концкорма зерновые, т | 9745 | 12755 | 130,9 |

| То же - в т к.е. | 10720 | 14031 | 130,9 |

| Свекольный жом, ботва и др. корма, т к.е. | 3200 | 3200 | 100,0 |

| Общий расход кормов, т к.е. | 22780 | 30760 | 135,0 |

| То же на 1 усл. голову скота, ц | 50,7 | 49,8 | 98,2 |

| На 1 корову (110 % от усл.гол.) | 55,8 | 54,8 | 98,2 |

| На 1 кг молока, к.е. | 0,93 | 0,83 | 89,2 |

Справочно: в 1 т сена приняли 0,47 т к.е., 1 т силоса - 0,2 т к.е., 1 т сенажа - 0,33 т к.е., 1 т соломы - 0,23 т к.е., 1 т зеленых кормов - 0,2 т к.е., 1 т концкормов - 1,1-1,2 т к.е. Расход концкормов за 2003-2005 гг. учтен со свинопоголовьем. При расчете численность скота в условных головах приняли следующие коэффициенты: коровы - 1,1 усл.гол., молодняк КРС - 0,6, свиньи - 0,3

подготовки к скармливанию и раздачи кормов (с помощью мобильных измельчителей-смесителей-раздатчиков кормов, намечаемых к применению на новой ферме). Но эту возможность из расчетов пока следует исключить, чтобы проверить возможности предприятия заготавливать без ущерба для эффективности растениеводства увеличенные объемы сена, силоса и сенажа.

Чтобы выявить такие возможности, необходимо рассчитать, сколько потребуется для этого дополнительных посевных площадей, что и сделано в табл.26.

Таблица 26 - Расчет требуемых посевных площадей для

производства грубых и сочных кормов в ОАО "За мир и труд" при введении в строй новой молочной фермы

| Виды | Общая потребность в кормах, т | Сбор с | Требуется посевных площадей, га | Фактическая площадь в среднем за 3 года, га | Прирост, |

| Сено | 3848 | 6,0 | 641 | 450 | 191 |

| Силос | 24624 | 25,0 | 985 | 450 | 535 |

| Сенаж | 7643 | 15,0 | 510 | 250 | 260 |

| Итого | - | - | 2136 | 1150 | 986 |

Примечание: общая потребность в кормах взята из предыдущей таблицы. Сбор с 1 га взят по средним показателям хозяйства в предыдущие три года

Из табл.26 вытекает, что хозяйству для производства увеличенных объемов кормов необходимо будет дополнительно отвести под посевы кукурузы на силос и зеленый корм, а также под многолетние травы 986 га пахотных угодий. Это немалая площадь. Если учесть, что общая площадь пашни в хозяйстве составляет 8550 га, то нетрудно рассчитать, что добавляемая площадь под кормовыми культурами составит 11,5 % пахотных земель.

4. ОЦЕНКА И АНАЛИЗ СРОКОВ ОКУПАЕМОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА МОДЕРНИЗАЦИИ

МОЛОЧНОЙ ФЕРМЫ В ЗАО "НОВОЯСЕНСКОЕ"

4.1. Определение предполагаемых расходов и доходов

от освоения инвестиционного проекта

Оценка предполагаемой экономической эффективности и сроков окупаемости инвестиционных проектов требует выполнения прогнозных расчетов величины расходов, которые должен будет понести соответствующий инвестор как для ввода проектируемого объекта в эксплуатацию, так и для его эксплуатации. Особенно важно спрогнозировать (скалькулировать) себестоимость продукции, намечаемой к выпуску на основе освоения проекта [35, 39].

Прогнозы себестоимости животноводческой продукции целесообразно выполнять, опираясь на бухгалтерскую отчетность предприятия за предыдущие годы (например, за 3 года - с 2003-го по 2005-й).

При калькуляции себестоимости молока в бухгалтерской отчетности (форма № 13) отражают расходы по следующим статьям: 1) заработная плата персонала (с начислениями по ЕСН); 2) стоимость (себестоимость) кормов; 3) содержание основных средств; 4) прочие затраты (разница между общей суммой и указанными статьями).

На первом этапе необходимо рассчитать расходы спроектированной фермы на оплату труда её персонала. При этом следует исходить из его спроектированной численности и необходимости существенного роста средней оплаты в целях закрепления в отрасли и стимулирования интенсивного труда высококвалифицированных работников. Пример таких расчетов приведены в табл.10.

Определив вероятные суммы расходов модернизированной фермы на оплату труда (с ЕСН) (табл.10), далее требуется рассчитать ее расходы на содержание основных средств. Эта статья расходов - комплексная. Она включает в себя в качестве составных элементов амортизацию основных средств, стоимость их ремонта, расходы на нефтепродукты и электроэнергию.

Таблица 10 - Расчет расходов модернизированной фермы

на оплату труда персонала ЗАО "Новоясенское"

| Категории работников | Численность, чел. | Среднемесячная оплата, руб. | Годовая оплата одного работника, тыс.руб. | Годовая оплата всех работников, тыс.руб. |

| Заведующий фермой | 1 | 15000 | 180 | 180 |

| Главный инженер - заместитель начальника | 1 | 12000 | 144 | 144 |

| Ветврач | 1 | 12000 | 144 | 144 |

| Ветфельдшер | 1 | 8000 | 120 | 120 |

| Звеньевые смен | 2 | 8000 | 96 | 192 |

| Мастера-наладчики | 2 | 8000 | 96 | 192 |

| Дояры и скотники двух смен | 8 | 7000 | 84 | 672 |

| Телятницы родильного отделения и скотники | 2 | 6000 | 72 | 144 |

| Трактористы-машинисты | 2 | 8000 | 96 | 192 |

| Итого | 20 | 8250 | 99 | 1980 |

| Кроме того, начисления по ЕСН (10,3 %) | - | - | - | 204 |

| Итого с начислениями | - | - | - | 2184 |

| Из общей суммы оплаты труда с ЕСН относится на молоко | х | х | х | 1966 |

Расходы на амортизацию основных средств представляют собой процент от их общей инвестиционной стоимости, пропорциональной предполагаемому сроку эксплуатации зданий, сооружений, машин и оборудования.

Стоимость строительства, как было показано при рассмотрении бизнес-плана ЗАО "Новоясенское", составляет 27000 тыс.руб. По аналогии с распределением стоимости кормов между дойным стадом и приплодом, непосредственно на содержание коров следует отнести часть этой суммы. Ее приняли на уровне 90 % от общей величины, т.е. она составила: 27000х0,9=24300 тыс. руб. Остальные 10% должны быть учтены в затратах на получение приплода и частично - прирост живой массы молодняка КРС.

Здания и сооружения новой фермы должны перенести свою стоимость на производимую продукцию не менее чем за 30 лет. Это значит, что годовая амортизация по данной категории основных средств, относимая на себестоимость молока, должна составить: 24300 тыс. руб.: 30 лет=810 тыс.руб.

Стоимость приобретения и монтажа оборудования для содержания и доения коров, исходя из инвестиционного предложения поставщика, приняли в сумме 7790,6 тыс.руб., в т.ч. относимых на молоко (т.е. за вычетом суммы, относимой на стоимость приплода) - 7011,5 тыс.руб. Амортизационный срок оборудования, согласно данным поставщика, составляет 16 лет. Тогда годовая амортизация этой части основных средств составляет: 7011,5 тыс. : 16 = 438,2 тыс.руб.

Приведенная сумма представляет собой прямые инвестиционные затраты. Однако хозяйству придется выплачивать также проценты банку за взятый кредит. По долгосрочным кредитам для модернизации животноводства в рамках приоритетного национального проекта "Развитие АПК" ОАО "Россельхозбанк" готов выдавать кредиты до 8 лет по ставке, равной 15 % годовых. Однако часть процентов в размере 2/3 ставки рефинансирования ЦБР федеральный бюджет обязался субсидировать. В конце 2006 г. ставка ЦБР составляла 12 %.

Следовательно, субсидированию подлежали 2/3 величины, т.е. 8 %. Кроме того, краевой бюджет также обязался оказать поддержку по кредитам для модернизации животноводства. Пусть это составит 2 % от общей суммы процентных платежей. Тогда предприятие-заемщик должно будет платить банку не по 15 % в год, а всего по 5 % годовых на остающуюся сумму взятого на 8 лет кредита. Погашение кредита намечено через 2 года после вступления модернизированного объекта в эксплуатацию. В первый год выплаты процентов соответствующая сумма будет равна 2308,3 тыс.руб. Ее следует добавить к общей величине инвестиционных затрат первого года, когда они полностью должны будут освоены. Ведь весь инвестиционный период намечено осуществлять за 0,5 года (6 месяцев).

Отсюда общая сумма инвестиций в первом году будет равна:

46165,6 тыс. + 2308,3 тыс. = 48473,9 тыс.руб.

Общая величина годовой амортизации будет равна: 810 тыс. + 438,2 тыс. = 1248,2 тыс.руб.

На текущий ремонт основных средств, согласно данным поставщика, следует предусмотреть 20 % от суммы ;общей годовой амортизации, т.е. 1248,2 тыс. х 0,2 = 249,6 тыс.руб.

Расход нефтепродуктов можно рассчитать исходя из его фактической величины в 2005 г., отнесенной в хозяйстве на молоко (389 тыс. х 0,6 = 233 тыс.) с предполагаемым увеличением в 1,5 раза, т.е. до 350 тыс.руб. Аналогично можно рассчитать расход электроэнергии, взяв за основу показатель 2005 г., умноженный для осмотрительности на коэффициент 1,6 (466 тыс. х 0,6 х 1,6 = 447 тыс.руб.).

Тогда расходы на содержание основных средств на год освоения проекта, исчисленные в ценах 2005 г., составят: 1348,2 тыс. + 249,6 тыс. + 233 тыс. + 447 тыс. = 2177,8 тыс.руб.

В завершение расчетов составных элементов себестоимости молока необходимо рассчитать т.н. прочие затраты, традиционно включающие в себя средства защиты животных, работы и услуги, общепроизводственные и общехозяйственные расходы. Как показывает анализ этих затрат в ЗАО "Новоясенское" в 2003-2005 гг., их средняя величина в целом по животноводству находилась на уровне 500 тыс.руб., а общая их доля в совокупных затратах отрасли находилась в диапазоне от 5,0 до 11,7 %.

С учетом того, что хозяйство сможет освоить рассматриваемый инвестиционный проект при существенной внешней финансовой поддержке, в состав прочих затрат, кроме их уже сложившегося в хозяйстве состава, следует включить сумму процентов за кредитные ресурсы. Исходя из того, что в 2006 г. ставка рефинансирования ЦБР уменьшилась до 12%, а от двух третей до трех четвертых ее при предоставлении финансовой (кредитной) поддержки сельскому хозяйству субсидируется из бюджетов разных уровней, можно допустить, что проценты по инвестированным средствам составят не более 5 % годовых, а в абсолютной величине от общей суммы инвестиций, относимых на себестоимость молока: 46168,6 тыс. х 0,9 х 5 % = 2077 тыс.руб. в первый год погашения кредитов. Эту сумму необходимо включить в состав прочих расходов модернизируемой фермы в первый год освоения проекта. В последующие годы эта сумма будет уменьшаться.

Кроме того, представляется целесообразным, для уменьшения производственных рисков, включить в состав прочих затрат расходы на добровольное страхование имущества фермы и продуктивных животных. Страхование имущества можно принять на уровне 5 % его стоимости, относимой на молоко, а страхование коров - на уровне 10 % их общей стоимости.

Стоимость имущества (основных средств), относимая на молоко, как уже было указано, составляет 34790,6 тыс.руб. Тогда страховые взносы в размере 5 % этой величины составят 1739,5 тыс.руб.

Средняя стоимость одной коровы в хозяйстве, по данным его отчетности, форма № 15, в 2005 г. составляла: 2878 тыс.руб. : 210 коров = 13705 руб. При этом данная величина превышала аналогичный показатель 2004г. на 22 % (2352 тыс.руб. : 210 коров = 11200 руб.; 13705 : 11200 х 100 % = 122 %). Предполагая, что дальнейший темп роста стоимости коров в хозяйстве сохранится на уровне 22-25 % в год, стоимость 500 коров (в ценах 2005 г.) будет равна: 13705 х 500 х 1,25 = 17131 тыс.руб. Взяв от этой суммы 10 % в качестве страховых взносов, получим их годовую величину: 17131 тыс. х 10 % = 1713 тыс.руб.

Вместе с суммой страхового взноса по страхуемому имуществу общая величина расходов по страхованию составит: 1739,5 тыс.руб. + 1713 тыс. = 3452,5 тыс.руб. Однако, в соответствии с действующим порядком, 50 % страховых взносов сельхозпроизводителей покрываются за счет средств государственного бюджета. Тогда реальные расходы хозяйства на страхование имущества фермы и коров будут равны: 3452,5 тыс. х 0,5 = 1726,3 тыс. руб. Эту сумму следует включить в прочие затраты.

Исходя из изложенного и приняв в качестве базового показателя прочих затрат их наибольшую фактическую величину, зафиксированную в бухгалтерских документах хозяйства (1080 тыс.руб. по всему животноводству, в т.ч. 60 % на молоко - 648 тыс.руб.), получим, что прочие затраты по модернизированной ферме, относимые на себестоимость молока, можно рассчитать по формуле:

Зп =3ф·Ку +ПК+СВХ,

где Зп - затраты прочие; Зф - прочие затраты фактические (по отчетности хозяйства); Ку - коэффициент увеличения фактической суммы прочих затрат (с учетом инфляции и др. факторов); Пк - проценты за кредитные и др. привлеченные средства (в т.ч. блокирование капитала); Свх - сумма страховых взносов, покрываемая за счет хозяйства.

Тогда Зп = 648 тыс. · 1,3 + 2077,6 тыс. + 1726,3 тыс. = 4646,3 тыс.руб.

Указанную сумму следует включить в прогнозируемую себестоимость молока, производимого на модернизированной ферме.

Полученные прогнозные значения целесообразно сопоставить с фактическими затратами на производство молока в хозяйстве в рассматриваемые годы. Это позволит конкретно оценить изменения в структуре, общей величине и окупаемости производственных расходов молочной отрасли после ее модернизации. Соответствующие показатели приведены в табл.11.

Таблица 11 - Динамика структуры и общей величины расходов

на производство молока в ЗАО "Новоясенское", тыс.руб.

| Показатели | Годы | Год | Прогноз в % к 2005 г. | ||

| 2003 | 2004 | 2005 | |||

| Затраты всего | 3051 | 4495 | 5400 | 14536 | 269,2 |

| В том числе | |||||

| оплата труда с ЕСН | 568 | 1172 | 970 | 2184 | 225,2 |

| корма | 1399 | 1710 | 1863 | 5528 | 296,7 |

| содержание основных средств | 73 | 82 | 73 | 2178 | 2983,6 |

| прочие | 1011 | 1531 | 2494 | 4646 | 186,3 |

| Из общих затрат 90 % отнесено на молоко (остальное - на приплод) | 2703 | 4012 | 4805 | 13082 | 272,3 |

| Удельный вес в себестоимости молока (%) | |||||

| оплаты труда с ЕСН | 18,6 | 26,1 | 18,0 | 15,0 | 83,5 |

| кормов | 45,9 | 38,0 | 34,5 | 38,0 | 110,2 |

| содержания основных средств | 2,4 | 1,8 | 1,4 | 15,0 | 1070 |

| прочих затрат | 33,1 | 34,1 | 46,1 | 32,0 | 69,3 |

| Себестоимость 1 ц молока, руб. | 350,2 | 500,0 | 501,5 | 436,1 | 87,0 |

Из табл.11 видно, что общие затраты средств на модернизированной ферме должны возрасти в 2,7 раза в сравнении с их уровнем в 2005 г. В основном это произойдет вследствие увеличения численности коров до 500 гол. (вместо прежних 210). Важными факторами роста затрат является увеличение расходов на кормление скота (297 %), на содержание основных средств (почти 30 раз), прочих затрат (186 %), оплату труда (2,25 раза).

В числе прочих затрат основную их долю составят проценты за предоставленные финансовые ресурсы и расходы на добровольное страхование имущества и животных, на что в прежние годы хозяйство расходов не несло. Однако при указанном росте затрат модернизированная ферма существенно увеличит товарное производство молока - с 758 т в 2005 г. до 3000 т в год освоения проекта. Поэтому себестоимость каждой единицы продукции заметно сократится. В году освоения проекта она составит (в пересчете на 1 ц): 13082 тыс. : 30000 ц = 436,1 руб. Это составит от уровня 2005 г. менее 87 %.

Одновременно существенно возрастет реальная производительность труда работников, обслуживающих коров. Расчеты показывают, что производство молока в расчете на одну среднегодовую доярку должно возрасти на модернизированной ферме более чем в 6 раз. Прямые затраты труда на 1 ц продукции снизятся с 5,5 до 0,8 чел.-ч, что характерно для ведущих молокопроизводящих стран мира, включая США. Это выведет продукцию фермы на мировой уровень конкурентоспособности, обеспечит предприятию получение высоких конечных результатов от реализации инновационно-инвестиционного проекта.

4.2. Расчеты прибыли и рентабельности затрат

модернизированной молочной фермы ЗАО "Новоясенское"

Результаты модернизации молочной отрасли хозяйства можно представить в виде показателей, помещенных в табл.12. Эта таблица отражает результаты расчета прибыли и рентабельности затрат нового объекта.

Но положительные результаты этим не ограничиваются.

Таблица 12 - Показатели, характеризующие рентабельность затрат в молочной отрасли ЗАО "Новоясенское" до и после ее модернизации

| Показатели | Годы | Проект | Проект в % к 2005 г. | ||

| 2003 | 2004 | 2005 | |||

| Продажа молока, т | 647 | 721 | 758 | 3000 | 395,8 |

| Выручка за 1 т, руб. | 4938 | 5766 | 6782 | 9000 | 132,7 |

| Себестоимость 1 т проданного молока, руб. | 3566 | 5093 | 5144 | 5000 | 97,2 |

| Выручено всего, тыс.руб. | 3195 | 4157 | 5141 | 27000 | 525,2 |

| Себестоимость всего проданного молока, тыс.руб. | 2307 | 3672 | 3899 | 15000 | 384,7 |

| Прибыль от продажи молока, тыс.руб. | 888 | 485 | 1242 | 12000 | 986,2 |

| Рентабельность затрат, % | 38,5 | 13,2 | 31,9 | 80,0 | 250,8 |

Должны также повыситься урожайность и качество реализуемой пшеницы благодаря улучшению системы сбора и утилизации навоза как ценного органического удобрения. Дополнительную прибыль по этому направлению с учетом некоторой экономии затрат на минеральные удобрения можно оценить в 1 млн.руб.

Скорее всего, удастся также устранить убыточность продажи молодняка КРС на мясо, т.к. помещения, высвобожденные от коров, переводимых на новую ферму, можно будет использовать для улучшения условий содержания животных, предназначенных для реализации на племенные цели. Этому же будет способствовать улучшение системы кормления, ряд положительных элементов которой, спроектированных для молочного стада, можно будет применить и при кормлении молодняка КРС. Экономический выигрыш от преодоления убыточности выращивания и откорма КРС и продажи племмолоднякаможно оценить в 1000 тыс. руб. в год.

Тогда общий эффект от реализованного инновационно-инвестиционного проекта по всем направлениям его положительных результатов составит: 12000 тыс. +1000 тыс. + 1000 тыс.= 14 млн.руб.

Таблица 12 свидетельствует о том, что благодаря реализации инновационно-инвестиционного проекта объемы продажи молока увеличатся почти в 4 раза. При этом вследствие продажи продукции европейского качества должна возрасти и отпускная цена за каждую тонну - не менее чем до 9000 руб. против 6782 руб. в 2005 г. Рост отпускных цен при уменьшении себестоимости каждой тонны реализованной продукции (с 5144 руб. до 5000 руб.) позволит предприятию увеличить прибыль от продажи молока более чем до 12 млн.руб. против 1,2 млн.руб. в 2005 г., т.е. почти в 10 раз. Рентабельность затрат на производство и продажу молока достигнет 80 %.

Кроме многократного повышения прибыли от продажи молока, хозяйство должно получить и ряд других положительных результатов. Оно войдет в число племхозов, сможет продавать примерно по 125 племенных телок в год (прибыль от этого составит примерно 1,0 млн.руб.). Все это отражено в табл.13.

Таблица 13 - Предполагаемый срок окупаемости долгосрочного

кредита, выделяемого банком для модернизации молочной отрасли ЗАО "Новоясенское"

| № | Показатели | Значение | |

| 1. | Приобретение высокопородных племенных животных, гол. | 250 | |

| 2. | Ориентировочная стоимость 1 головы, руб. (без НДС) | 45500 | |

| 3. | Требуется денежных средств на приобретение 250 животных, тыс.руб. | 11375 | |

| 4. | Требуется денежных средств на оборудование двух коровников на 250 скотомест и доильный центр на 500 коров, тыс.руб. | 7790,6 | |

| 5. | Стоимость ремонтных и строительных работ, тыс.руб. | 27000 | |

| 6. | Общая сумма прямых инвестиционных затрат (строка 3+4+5) | 46165,6 | |

| 7. | Годовая сумма оплаты банковских процентов (в первом году) при ставке 5 % годовых (с учетом субсидирования из федерального и краевого бюджетов), тыс.руб. (строка 6 х 5 %) | 2308,3 | |

| 8. | Общая сумма инвестиционных затрат в первом году их освоения (строка 6 + строка 7) | 48473,9 | |

| 9. | Годовой объем товарного молока на модернизированной ферме на 500 коров, т | 3000 | |

| 10. | Средняя цена реализации 1 т молока, руб. | 9000 | |

| 11. | Выручка от продажи молока, тыс.руб. (стр.9 х стр.10), тыс.руб. | 27000 | |

| 12. | В том числе прибыль (при рентабельности затрат 50 %), тыс.руб. | 12000 | |

| 13. | Экономия затрат и прибыль от повышения качества товарной пшеницы на удобренных навозом полях, тыс.руб. | 1000 | |

| 14. | Прибыль от продажи за год 125 племенных нетелей, тыс.руб. | 1000 | |

| 15. | Всего прибыли (строка 12+13+14), тыс.руб. | 14000 | |

| 16. | Амортизация основных средств формы, тыс.руб. | 1248,2 | |

| 17. | Чистые денежные поступления, тыс.руб. (строка 15 + строка 16) | 15248,2 | |

| 18. | Срок окупаемости общих инвестиционных затрат первого года, лет (строка 8 : строка 17) | 3,2 | |

Похожие работы

... "Развитие АПК", инициированного Президентом В.В. Путиным в конце 2005 г. Цель комплексной дипломной работы как раз и состояла в обосновании инвестиционного решения о модернизации молочной фермы на 500 коров в ЗАО "Новоясенское" Староминского района Краснодарского края. Основным акционером этого предприятия является физическое лицо - Бордокин О.Н. Ему принадлежит более 80 % всех акций. Он же ...

0 комментариев