Навигация

Оформление инвестиционных бухгалтерских решений (на примере ЗАО "Новоясенское" Староминского района Краснодарского края)

98582

знака

14

таблиц

3

изображения

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ

К АНАЛИЗУ И ПРИНЯТИЮ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ

В УПРАВЛЕНЧЕСКОМ БУХГАЛТЕРСКОМ УЧЕТЕ

1.1. Содержание и сущность инвестиционных решений и их

место в управленческом бухгалтерском учете

1.2. Бухгалтерское обеспечение инвестиционных решений

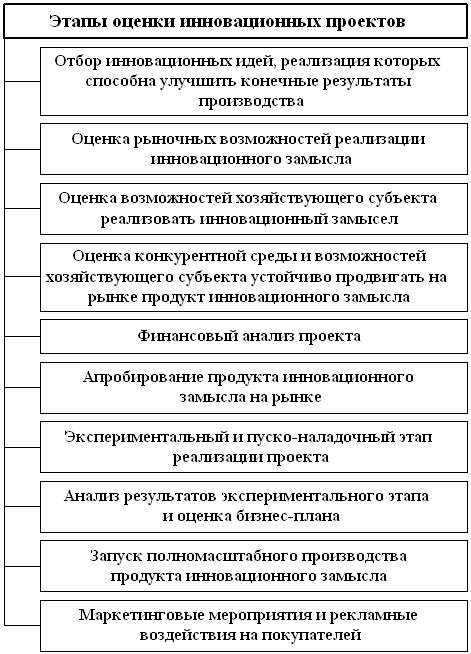

1.3. Оформление инвестиционных бухгалтерских решений

в виде бизнес-планов

1.4. Резюме бизнес-плана инвестиционного проекта

для ЗАО "Новоясенское"

2. ЭКСПЕРТИЗА ПРАВОВОЙ ФОРМЫ, СПЕЦИАЛИЗАЦИИ

И РЕЗУЛЬТАТОВ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ

ДЕЯТЕЛЬНОСТИ ИНВЕСТИРУЕМОГОПРЕДПРИЯТИЯ

2.1. Организационно-правовая форма, краткая история и

учредители предприятия

2.2. Виды и объемы деятельности ЗАО "Новоясенское"

2.3. Обоснование целесообразности переориентации

ЗАО "Новоясенское" на двух- трехкратное увеличение

производства товарного молока

3. СУЩНОСТЬ, НАЗНАЧЕНИЕ И СТОИМОСТЬ

ИНВЕСТИЦИОННОГО ПРОЕКТА МОДЕРНИЗАЦИИ

МОЛОЧНОГО СКОТОВОДСТВА В ЗАО "НОВОЯСЕНСКОЕ"

3.1. Сущность и содержание проекта

3.2. Стоимость проекта

4. ОЦЕНКА И АНАЛИЗ СРОКОВ ОКУПАЕМОСТИ

ИНВЕСТИЦИОННОГО ПРОЕКТА МОДЕРНИЗАЦИИ

МОЛОЧНОЙ ФЕРМЫ В ЗАО "НОВОЯСЕНСКОЕ"

4.1. Определение предполагаемых расходов и доходов

от освоения инвестиционного проекта

4.2. Расчет прибыли и рентабельности затрат модернизируемой

молочной фермы ЗАО "Новоясенское"

4.3. Расчет сроков окупаемости инвестиционного проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В современных условиях большое значение приобрела работа по внедрению в деятельность сельскохозяйственных предприятий методов бухгалтерского управленческого учета. Данное направление, в отличие от финансового и налогового учета, официальными документами не регламентируется. Более того, вопрос о том, вводить или не вводить управленческий учет, решают менеджеры хозяйств. Не случайно не только в сельском хозяйстве, но и в более успешных отраслях экономики России, управленческий учет пока не применяют, а если применяют, то в урезанном виде.

Указанная ситуация приводит к темпам роста удельных затрат, опережающим темпы инфляции. Это ухудшает прибыльность и рентабельность хозяйств, приводит к нехватке средств для инвестиций. Между тем без них ни один хозяйствующий субъект не может быть уверен в завтрашнем дне. Чтобы наращивать объемы конкурентоспособной товарной продукции, необходимо внедрять инновационные технологии. Поэтому без хорошо налаженного управленческого бухгалтерского учета ни одно хозяйство, рассчитывающее на успех в рыночных условиях, обойтись не сможет.

В связи с изложенным цель дипломной работы состояла в разработке одного из наиболее актуальных направлений управленческого учета - анализа и принятия инвестиционного решения, реализация которого в конкретном сельскохозяйственном предприятии должна обеспечить производственные и коммерческие условия для повышения его экономической эффективности и более устойчивого экономического роста.

При этом дипломная работа выполнена как комплексная состоящая из двух частей. Общее название у обеих частей совпадает: "Анализ и принятие долгосрочных инвестиционных решений". Однако первая часть, представляемая в данной работе, посвящена разработке бизнес-плана инвестиционного проекта. Во второй части, подготовленной М.И. Ирха, представлены методика и результаты оценки эффективности инвестиционного проекта. В обеих частях рассмотрены материалы ЗАО "Новоясенское" Староминского района Краснодарского края.

Для достижения поставленной цели в работе были решены следующие основные задачи:

· осуществлен поиск и обследование предприятия, на примере которого целесообразно разработать соответствующее инвестиционное решение. Таким хозяйством как раз и стало ЗАО "Новоясенское" Староминского района Краснодарского края;

· выполнена экспертиза правовой формы, формы собственности, проанализирована организационная структура предприятия, выбранного в качестве объекта изучения;

· выявлена динамика имущественного состояния обследованного предприятия, результатов его финансово-хозяйственной деятельности;

· обобщен опыт бухгалтерии ЗАО "Новоясенское" в организации учета операций, связанных с инвестиционной деятельностью;

· обоснованы основные положения инвестиционного проекта новой молочной фермы, создание которой, как показал анализ, должно обеспечить предприятию существенные преимущества;

· разработаны основы бизнес-плана инвестиционного проекта создания новой формы на 500 коров;

· рассчитана прогнозная калькуляция себестоимости молока на новой ферме, ее прибыльность и рентабельность;

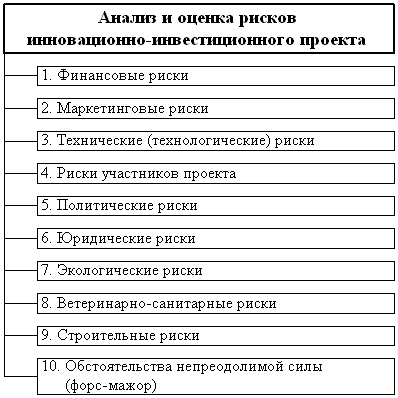

· оценены сроки окупаемости предложенного инвестиционного решения с учетом вероятных производственных и коммерческих рисков.

При выполнении работы были использованы методы изучения экономических явлений и процессов, апробированные в науке и практике: анализа и синтеза, сравнений, индексный, статистический и др.

В ходе сбора и обработки исходной информации была изучена научная, учебная и специальная литература по теме работы, обобщено содержание официальных и нормативно-правовых документов, регламентирующих бухгалтерский учет в сельском хозяйстве, в первую очередь в его инвестиционной сфере. Большое место в использованной информации заняли бухгалтерские документы обследованного предприятия за 2003, 2004 и 2005 годы.

1. ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ ПОДХОДЫ

К АНАЛИЗУ И ПРИНЯТИЮ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ В УПРАВЛЕНЧЕСКОМ БУХГАЛТЕРСКОМ УЧЕТЕ

1.1. Содержание и сущность инвестиционных решений

и их место в управленческом бухгалтерском учете

Инвестиции - это долгосрочные вложения денежных средств (капитала) с целью получения дохода (прибыли). К таким вложениям относятся расходы на создание, расширение, реконструкцию и техническое перевооружение основных средств, а также на связанные с этим изменения оборотных активов [26, 34, 37]. Инвестиции вкладываются в объекты предпринимательской деятельности, в результате которой, как правило, возникает дополнительная прибыль.

Инвестиционные бухгалтерские решения отличаются от других управленческих решений. Их особый характер определяется тремя основными признаками:

1) после вложения ресурсов в капитальные активы (учеличения сальдо по строке 190 формы № 1) соответствующие денежные средства предприятия оказываются связанными. Они не могут быстро возвратиться предприятию с прибылью. Крупные суммы денег отвлекаются (иммобилизуются) из текущего кругооборота капитала на более или менее длительный срок;

2) осуществленные инвестиции должны будут приносить доход на протяжении всего срока эксплуатации вновь созданного имущества. При этом инвестор рассчитывает на такую норму прибыли (отношение прибыли к инвестициям), которая будет сопоставима с аналогичным показателем, потенциально возможным при вложении данных средств в альтернативные сферы приложения капитала;

3) в конце периода эксплуатации новые основные средства (строка 120 формы № 1) могут иметь некоторую ликвидационную стоимость или не могут ее иметь.

Расходы денежных средств на расширение внеоборотных активов отличаются от расходов на сырье, материалы, заработную плату и других текущих затрат по двум основным причинам:

1) текущие расходы покрываются из выручки от реализации при относительно постоянном обороте средств, не предполагающем длительных перерывов в его процессе;

2) инвестиции приобретают форму основных средств, которые приносят предприятию доход в течение длительного периода, в связи с чем полное возмещение инвестиционных затрат требует длительных сроков осуществления полного цикла оборота инвестиций.

Отмеченные признаки означают, что инвестиционные бухгалтерские решения носят стратегический характер. Во многих случаях они предопределяют будущие текущие затраты предприятия на оплату труда, ремонт оборудования, энергию и др. При этом инвестиционные решения связаны с неопределенностью и риском, что требует дополнительного анализа эффективности соответствующих расходов (анализа рисков). Для минимизации неопределенности и риска инвестиционные решения должны основываться на хорошо подготовленной информационной бухгалтерской базе. В связи с этим в управленческом учете бухгалтерское обеспечение инвестиционных решений занимает ведущее место.

Похожие работы

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

0 комментариев