Краткая экономическая характеристика ООО «КАМТЕНТ – Йошкар-Ола»

Производство каркасно-тентовых конструкций;

Современная методология бухгалтерского учета выпуска готовой продукции

Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Навигация

Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

Бухгалтерский учет выпуска готовой продукции (ООО "КАМТЕНТ")

61883

знака

4

таблицы

4

изображения

2.3 Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

Сдача готовой продукции из производства на склад в обществе с ограниченной ответственностью «КАМТЕНТ – Йошкар-Ола» оформляется приемосдаточными накладными, спецификациями, приемными актами и др. В этих документах указываются номер (шифр) цеха, сдающего готовую продукцию, номер склада-получателя, наименование и номенклатурный номер изделия, количество. Приемосдаточные накладные в ООО «КАМТЕНТ – Йошкар-Ола» выписывают в двух экземплярах: один предназначен сдатчику готовой продукции, другой передается на склад. Приходуемые на склад изделия в рассматриваемом в курсовой работе обществе измеряются, подсчитываются и взвешиваются (при необходимости).

Приемосдаточные накладные подписываются представителями цеха-сдатчика, склада-получателя и службы технического контроля.

В условиях рыночной экономики важное значение приобретает подтверждение качества выпущенной продукции. В соответствии с Федеральным законом «О сертификации продукции и услуг» качество продукции подтверждается сертификатом или другими аналогичными документами. Если приемосдаточная накладная составляется за несколько дней, она подписывается перечисленными лицами за каждый день. Без подписи представителя службы технического контроля приемосдаточная накладная считается недействительной, и бухгалтер не должен принимать ее к учету. Форма и содержание накладной зависит от сложности, комплектности и периодичности сдачи готовой продукции на склад-получатель.

Выпуск готовой продукции из производства на склад оформляется в ООО «КАМТЕНТ – Йошкар-Ола» ведомостью сдачи готовой продукции из цеха на склад, а при сдаче продукции заказчику (покупателю) непосредственно из цеха (минуя склад) или составляется акт приемки-сдачи. Приемосдаточный акт имеет типовую форму, в которой отмечается, что готовые изделия прошли все стадии технологической обработки, соответствуют техническим условиям (требованиям заказчика) и другие натуральные и стоимостные показатели выпущенной продукции. Если договором на изготовление продукции предусмотрено участие в приемке представителя заказчика, то его представитель также подписывает акт приемки-сдачи готовых изделий.

Итак, в ООО «КАМТЕНТ – Йошкар-Ола» поступление из производства готовой продукции оформляется накладными, приемными актами и другими первичными документами.

Отпуск готовой продукции покупателям оформляется накладными. В качестве типовой формы накладной используется форма № М-15 «Накладная на отпуск материалов на сторону».

Основанием для выписки накладных являются распоряжения руководителя организации или уполномоченного им лица, а также договор с покупателем (заказчиком).

Аналитический учет по счету 43 «Готовая продукция» в ООО «КАМТЕНТ – Йошкар-Ола» ведется по видам готовой продукции и по местам хранения. Аналитический учет отдельных видов готовой продукции ведут по учетным ценам с выделением отклонений по фактической себестоимости от стоимости готовой продукции по учетным ценам.

Не зависимо от места нахождения складов изготовленная цехом продукция после приемке службы технического контроля, а в некоторых случаях представителем заказчика подлежит сдачи на склад готовой продукции по надлежаще оформленным документам.

Выпущенная из производства продукция передается на склад готовой продукции.

Изделия, сданные на склад, размещаются на стеллажах, полках и площади складов так, чтобы легко было комплектовать партии для отгрузки. Бухгалтеру предприятия вменяется в обязанность не только проверять наличие готовых изделий на складах и правильность оформления первичных документов, ведение карточек складского учета продукции, но и следить за недопущением приписок выпуска продукции.

Передача продукции из цеха на склад оформляется приемо-сдаточной накладной, в которой указывается цех, н склада, получивший продукцию, наименование изделий, номенклатурный номер, количество сданных на склад изделий, учетная цена и сумма.

На форму и содержание приемо-сдаточных накладных, порядок их оформления оказывает влияние сложность продукции, ее комплектование и периодичность сдачи на склад.

На складе готовой продукции ведется количественный учет движения изделий и натуральном выражении по их видам и местам хранения аналогично учету сырья и материалов. На практике применяются два способа учета:

- в складских карточках, т. е. в сортовых карточках складского учета, заполненных на основе приемосдаточных накладных, актов приемки-сдачи, ведомостей и др.;

- бескарточный – с помощью ПЭВМ ежедневно составляют оборотные ведомости учета выпуска готовой продукции из производства и движения готовых изделий в разрезе складов и других мест хранения.

В ООО «КАМТЕНТ – Йошкар-Ола» применятся первый способ.

По готовой продукции составляют номенклатуру-ценник, а также справочники продукции, в котором содержится сведения о плательщиках, о грузополучателях, среднеквартальной и среднегодовой себестоимости и др.

Готовая продукция, передаваемая из основного (вспомогательного) производства на склад по учетным ценам, в течение месяца оформляется бухгалтерской записью:

Д-т сч 43 «Готовая продукция»

К-т с». 20 «Основное производство»

К-т сч. 23 «Вспомогательные производства»

При отклонении фактической себестоимости от учетной цены делают запись:

а) в случае превышения:

Д-т сч 43 «Готовая продукция»

К-т сч 20 «Основное производство»

К-т сч. 23 «Вспомогательное производство»

б) в случае уменьшения разницу списывают способом «красное сторно».

Готовая продукция используется для собственных нужд самой организации:

Д-т сч. 10 «Материалы»

Д-т сч. 21 «Полуфабрикаты собственного производства»

К-т сч. 20 «Основное производство»

К-т сч. 23 « Вспомогательные производства»

Отгруженную или сданную представителю покупателя на месте готовую продукцию списывают по учетным ценам и делают запись:

Д-т сч. 45 «Товары отгруженные»

Д-т сч. 90 «Продажи»

К-т сч. 43 «Готовая продукция».

В концу отчетного месяца при выявлении отклонений фактической себестоимости отгруженной (реализованной) продукции от стоимости ее по учетным ценам делают либо дополнительную проводку (аналогичную вышеуказанной), либо способом «красное сторно».

Учет наличия и движения готовой продукции ООО «КАМТЕНТ – Йошкар-Ола» осуществляют на активном счете 43 «Готовая продукция». Этот счет используется организациями отраслей материального производства.

На основании документов, подтверждающих сдачу готовой продукции на склад, в бухгалтерии ведут учет ее в денежном выражении. Сдаточные накладные таксируются по учетным ценам, группируются по видам продукции в ведомости выпуска готовой продукции, сданной на склады организации. Эта ведомость используется для контроля за выполнением заданий по объему производства и для ведения синтетического учета на бухгалтерских счетах.

Поступление из производства готовой продукции оформляется накладными, приемными актами и другими первичными документами.

В бухгалтерии данные о наличии и движении готовой продукции на складе обобщаются в ведомости № 16 «Движение готовых изделий, их отгрузка и продажа» в стоимостном выражении – в разделе 1 «Движение готовых изделий в ценностном выражении», подраздел «Обобщенные данные за отчетный период». Остатки продукции на начало и конец отчетного периода, продукция, поступившая из производства и отгруженная в порядке продаж, отражаются в ведомости в разрезе групп продукции по учетным ценам и фактической себестоимости.

Остатки готовой продукции, отраженные в разделе 1 ведомости № 16, сопоставляются по учетным ценам с данными сальдовой ведомости учета остатков готовой продукции на складе.

Остатки, приход и расход продукции по фактической себестоимости, отраженные в ведомости № 16, сверяются с аналогичными данными Главной книги по счету 43 «Готовая продукция».

Готовые изделия, приобретенные для комплектации или в качестве товаров для продажи, учитывают на счете 41 «Товары». Стоимость выполненных работ и оказанных услуг на сторону также не отражают на счете 43 «Готовая продукция». Фактические затраты по ним списывают со счетов учета затрат на производство в дебет счета 90 «Продажи». Продукция, не подлежащая сдаче на месте и не оформленная актом приемки, остается в составе незавершенного производства и на счете 43 «Готовая продукция» не учитывается.

Синтетический учет готовой продукции в рассматриваемом обществе с ограниченной ответственностью осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)». Анализ счета 43 представлен в приложении 5.

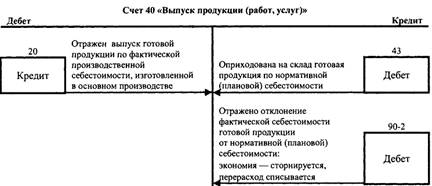

В течение месяца фактически выпущенная и сданная на склад готовая продукция оценивается по нормативной (плановой) себестоимости и отражается по кредиту счета 40 в корреспонденции со счетом 43 (рис. 1). Реализованная продукция отражается по нормативной (плановой) стоимости по дебету счета 90 и кредиту счета 43.

Рис. 1. Счет 40 «Выпуск продукции, работ, услуг»

По окончании месяца на счете 40 в ООО «КАМТЕНТ – Йошкар-Ола» формируется информация о выпущенной из производства продукции (сданных работах, оказанных услугах) в двух оценках:

- по дебету – фактическая производственная себестоимость;

- по кредиту – нормативная (плановая) себестоимость.

Сопоставлением дебетового и кредитового оборотов по счету 40 выявляется отклонение фактической производственной себестоимости от нормативной (плановой). Превышение нормативной (плановой) себестоимости над фактической в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается сторнировочной записью по дебету счета 90 и кредиту счета 40. Превышение фактической себестоимости над нормативной (плановой) в части, относящейся к реализованной продукции (принятым работам, оказанным услугам), отражается по дебету счета 90 и кредиту счета 40 дополнительной записью.

В бухгалтерском учете ООО «КАМТЕНТ – Йошкар-Ола» делаются следующие бухгалтерские записи.

Таблица 3

Бухгалтерские записи по выпуску готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

| Первичный документ | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Нормативы себестоимости, накладная на передачу готовой продукции в места хранения | Оприходована на склад готовая продукция по нормативной (плановой) себестоимости | 43 | 40 |

| Накладная на отпуск продукции | Признана выручка от продажи продукции | 62 | 90-1 |

| Бухгалтерская справка | Списана нормативная себестоимость проданной продукции | 90-2 | 43 |

| Бухгалтерская справка-расчет | Отражена фактическая себестоимость выпущенной продукции | 40 | 20 |

| Бухгалтерская справка-расчет | Метод красного сторно. Превышение нормативной себестоимости над фактической (в части разницы между ними, относящейся к проданной продукции, уменьшается объем списанных за период расходов по выпуску готовой продукции) | 90-2 | 40 |

| Бухгалтерская справка-расчет | Превышение фактической себестоимости над нормативной (в части разницы между ними, относящейся к проданной продукции, увеличивается объем списанных за период расходов по выпуску готовой продукции) | 90-2 | 40 |

Таким образом, вся сумма отклонения, относящаяся как к реализованной продукции, так и к готовой продукции на складе, списывается на финансовый результат. Счет 40 на конец месяца сальдо не имеет, а по счету 43 остаток продукции на складе применяется в оценке по нормативной себестоимости, и, следовательно, в бухгалтерском балансе остатки готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» на конец отчетного периода отражаются по нормативной себестоимости.

В бухгалтерском учете ООО «КАМТЕНТ – Йошкар-Ола» в январе 2008 года по выпущенному из производства брезентовому тенту были сделаны следующие записи:

Таблица 4

Бухгалтерские записи по выпуску брезентового тента

в ООО «КАМТЕНТ – Йошкар-Ола»

| Первичный документ | Содержание операций | Корреспондирующие счета | Сумма, руб. | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| Нормативы себестоимости, накладная на передачу готовой продукции в места хранения | Оприходована на склад готовая продукция по нормативной (плановой) себестоимости | 43 | 40 | 4477,20 |

| Накладная на отпуск продукции | Признана выручка от продажи продукции | 62 | 90-1 | 8000 |

| Бухгалтерская справка | Списана нормативная себестоимость проданной продукции | 90-2 | 43 | 4477,20 |

| Бухгалтерская справка-расчет | Отражена фактическая себестоимость выпущенной продукции | 40 | 20 | 5729,47 |

| Бухгалтерская справка-расчет | Превышение фактической себестоимости над нормативной (в части разницы между ними, относящейся к проданной продукции, увеличивается объем списанных за период расходов по выпуску готовой продукции) | 90-2 | 40 | 1252,27 |

| Счет-фактура | Выделена сумма налога на добавленную стоимость по проданному тенту | 90-3 | 68 | 1220,34 |

| Бухгалтерская справка-расчет | Выявлен финансовый результат от продажи тента (прибыль) | 90-9 | 99 | 1050,19 |

0 комментариев