Краткая экономическая характеристика ООО «КАМТЕНТ – Йошкар-Ола»

Производство каркасно-тентовых конструкций;

Современная методология бухгалтерского учета выпуска готовой продукции

Организация бухгалтерского учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола»

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Навигация

СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Бухгалтерский учет выпуска готовой продукции (ООО "КАМТЕНТ")

61883

знака

4

таблицы

4

изображения

3. СОВЕРШЕНСТВОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ВЫПУСКА ГОТОВОЙ ПРОДУКЦИИ

Порядок учета готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Все бухгалтерские проводки по отражению выпуска и продажи готовой продукции делаются верно, вся выпущенная продукция своевременно и в полном объеме оприходована на склад или отпущена покупателям из производства. Соответственно вся отпущенная продукция своевременно и в полном объеме отражена в бухгалтерском учета как проданная.

Однако в бухгалтерском учете выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» имеют место некоторые недостатки:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2008 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением главного бухгалтера предприятия. Смягчающим обстоятельством служит тот факт, что контрагенты по данным договорам являются постоянными клиентами ООО «КАМТЕНТ – Йошкар-Ола».

4. Но самым существенным недостатком работы бухгалтерской службы ООО «КАМТЕНТ – Йошкар-Ола» является отсутствие системы внутреннего контроля по учету выпуска продукции.

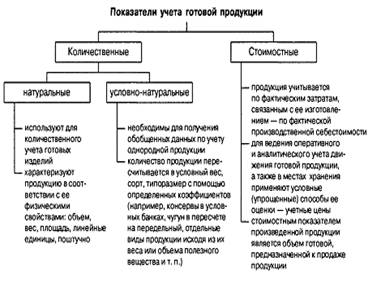

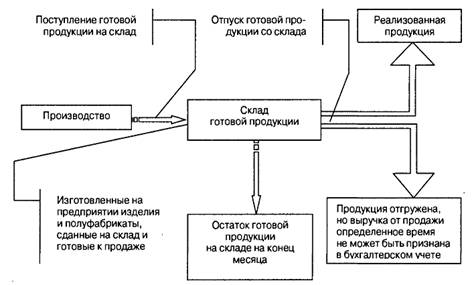

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах – приемо-сдаточных накладных, актах, ведомостях, планах-картах и других документах. Учет выпуска готовой продукции находится под постоянным контролем бухгалтерии организации, так как его ритмичность обеспечивает выполнение договорных обязательств по отгрузке продукции покупателям, своевременность реализации и всех расчетов и выплат. Ежедневно документы на выпуск готовой продукции поступают в бухгалтерию, которая ведет количественный и натуральный учет выпуска по видам изделий.

В настоящее время происходит быстрое оснащение организаций многофункциональными ЭВМ – компьютерами, позволяющими накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске). Одним из обязательных условий автоматизации учета является наличие программы регистрации и обработки бухгалтерских данных. Она включает разработку технологий автоматизированного получения и обработки информации. Одной из самых распространенных на сегодняшний день пакетов прикладных программ для автоматизации бухгалтерского учета является «1 С: бухгалтерия». Она является универсальной и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Для рассматриваемого в работе предприятия рекомендуется вместо версии 7.7 использовать версию 8.0.

Устранив недостатки, выявленные в ходе выполнения курсовой работы, ООО «КАМТЕНТ – Йошкар-Ола» повысит эффективность собственной деятельности и позволит в дальнейшем избежать ошибок, а, следовательно, и расходов (штрафов, пени, неустоек), которые могут возникнуть как результат.

ЗАКЛЮЧЕНИЕ

В настоящей курсовой работе был рассмотрена организация синтетического и аналитического учета выпуска готовой продукции на примере ООО «КАМТЕНТ – Йошкар-Ола».

Актуальность рассматриваемой темы состоит в том, что конечным результатом деятельности любого производственного предприятия является выпуск готовой продукции, выполнение работ или предоставление услуг. В результате, стоимость готовой продукции, работ, услуг переходит из сферы производства в сферу обращения.

Целью настоящей курсовой работы являлось рассмотрение порядка учета выпуска готовой продукции на конкретном предприятии – ООО «КАМТЕНТ – Йошкар-Ола», а также выявление путей совершенствования учета выпуска готовой продукции на рассматриваемом предприятии.

В ходе написания работы использовались методы бухгалтерского учета, статистические и аналитические методы.

Анализ основных технико-экономических показателей работы предприятия выявил, что в целом показатели деятельности в отчетном периоде в динамике с предыдущим значительно улучшились.

Проанализировав выпуск продукции, можно сделать вывод, что объемы производства за эти годы выросли на 8,94 %.

Синтетический учет готовой продукции в рассматриваемом обществе с ограниченной ответственностью осуществляться с использованием счета 40 «Выпуск продукции (работ, услуг)».

Выпущенная из производства продукция передается на склад готовой продукции и оформляется накопительной приемо-сдаточной накладной, в которой производятся записи по каждому изделию.

Складской учет ведется материально ответственными лицами на карточках учета продукции, в которых отражаются наличие и движение готовой продукции в штучных единицах измерения.

В целом порядок бухгалтерского учета выпуска готовой продукции ООО «КАМТЕНТ – Йошкар-Ола» соответствует порядку, закрепленному в учетной политике, которая, в свою очередь, соответствует положениям действующих нормативных документов. Данные бухгалтерской отчетности соответствуют данным, разнесенным в учетных регистрах предприятия и подтверждены данными инвентаризации.

Основными недостатками учета выпуска готовой продукции в ООО «КАМТЕНТ – Йошкар-Ола» являются следующие моменты:

1. В оформлении первичных учетных документов по выпуску готовой продукции имеют место некоторые недочеты по заполнению дополнительных реквизитов первичных документов, например, в приходном ордере по ф. М-4 без номера от 15 января 2008 года не заполнено наименование организации и нет расшифровки подписи лица, сдавшего продукцию на склад.

2. По некоторым видам продукции в карточках складского учета не выведен остаток готовой продукции на конец периода.

3. По ряду договоров, заключенных с покупателями, истек срок их действия, а дополнительные соглашения не заключены. Данный факт является существенным упущением главного бухгалтера предприятия. Смягчающим обстоятельством служит тот факт, что контрагенты по данным договорам являются постоянными клиентами ООО «КАМТЕНТ – Йошкар-Ола».

4. Но самым существенным недостатком работы бухгалтерской службы ООО «КАМТЕНТ – Йошкар-Ола» является отсутствие системы внутреннего контроля по учету выпуска продукции.

Устранив недостатки, выявленные в ходе выполнения курсовой работы, ООО «КАМТЕНТ – Йошкар-Ола» повысит эффективность собственной деятельности и позволит в дальнейшем избежать ошибок, а, следовательно, и расходов (штрафов, пени, неустоек), которые могут возникнуть как результат.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Гражданский кодекс Российской Федерации (принят Государственной Думой 21 октября 1994 года). – М: Ассоциация авторов и издателей «ТАНДЕМ». Издательство ЭКМОС, 2008. – 675 с.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий (утв. Приказом Минфина № 94н от 31.10.2000 (в ред. от 18.09.06 г.)

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.98г. № 34н (в редакции от 26.03.07 N 26н)

4. Приказ Минфина от 13.06.95 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»

5. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» (в ред. от 03.11.06)

6. Положение по бухгалтерскому учету материально-производственных запасов – ПБУ 5/01. Утверждено приказом Минфина РФ от 09.06.01 г. №44н. (в ред. от 26.03.07 N 26н).

7. Астахов, В. П. Бухгалтерский (финансовый) учет: Учебное пособие. Издание 6-е, перераб. и дополн./ В.П. Астахов – М.: ИКЦ МарТ; Ростов н/Д: Издательский центр МарТ, 2005. – 960 с.

8. Бабаев, Ю.А. Бухгалтерский учет/ Ю.А. Бабаева. – М.: Финансы и статистика, 2005. – 432 с.

9. Бухгалтерский учет: учебник – 2-е изд., перераб. и доп. / И. И. Бочкарев. – М.: ТК Велби, Изд-во Проспект, 2005. – 776 с.

10. Вещунова, Н.Л., Бухгалтерский учет/ Н.Л. Вещунова, Л.Ф. Фомина. – М.: Финансы и статистика, 2004. – 564с.

11. Врублевский Н.Д., Рендухов И.М. Учет выпуска и продаж продукции в промышленности. - «Бухгалтерский учет», 2005. – 287 с.

12. Гусева Т.М., Шейна Т.Н. Бухгалтерский учет: Учебно-практическое пособие 2-е изд., 2004.

13. Каморджанова, Н.А. Бухгалтерский учет в схемах и рисунках: Учеб. пособие / Н.А. Каморджанова, Н.В. Карташова. – М.: ИНФРА-М, 2002. – 494 с.

14. Каморджанова Т., Карташова И. Бухгалтерский финансовый учет. Учебное пособие. 2-е изд. – СПб.: Питер, 2006.

15. Касьянова, Г.Ю. Бухгалтерский и налоговый учет./ Под ред. Г.Ю. Касьяновой. – М.: Информ-центр XXI века, 2006.

16. Козлова, Е. П. Бухгалтерский учет в организациях – 4-е изд., перераб. и доп. / Е. П. Козлова, Т. Н. Бабченко. – М.: Финансы и статистика, 2005. – 752 с.

17. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие – 5-е изд., перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2006. – 717 с.

18. Палий, В.Ф. Палий В.В. Финансовый учет: Учеб.пособие. Изд. 2-е/ В.Ф. Палий, В.В. Палий. – М.: ФБК – ПРЕСС, 2004. – 494 с.

19. Пошерстник, Н.В. Бухгалтерский учет на современном предприятии/ Н.В. Пошерсник. – М.: Проспект, 2007. – 552 с.

20. Пошерстник, Н.В. Бухгалтерский учет / Н.В. Пошерстник. – СПб.: Питер, 2007. – 416 с.

21. Пошерстник, Н.В. Документооборот в бухгалтерском учете / Н.В. Пошерсник, Е.Б. Пошерстник. – СПб.: «Издательский дом Герда», 2003. – 304 с.

22. Хендриксен Э.С., Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ. / Под ред. Я.В. Соколова. – М.: Финансы и статистика, 2002.

23. Шевелев, А.Е., Бухгалтерский финансовый учет: Учебное пособие / А.Е. Шевелев, Б.В. Шевелева. – Ростов на/Д: Феникс, 2004. – 480 с.

24. Шеремет А.Д., Сейфулин Р. С., Негашев Е. В. Методика финансового анализа предприятия – М.: ВЛАДОС, 2004. – 441 с.

ПРИЛОЖЕНИЕ 1

ПРИЛОЖЕНИЕ 2

ПРИЛОЖЕНИЕ 4

0 комментариев