Бухгалтерский учет

Краткая характеристика предприятия

Журнал регистрации хозяйственных операций

Регистры аналитического и синтетического учета

Оборотно-сальдовая ведомость по счетам синтетического учета

Анализ финансового состояния предприятия

Анализ ликвидности и платежеспособности предприятия

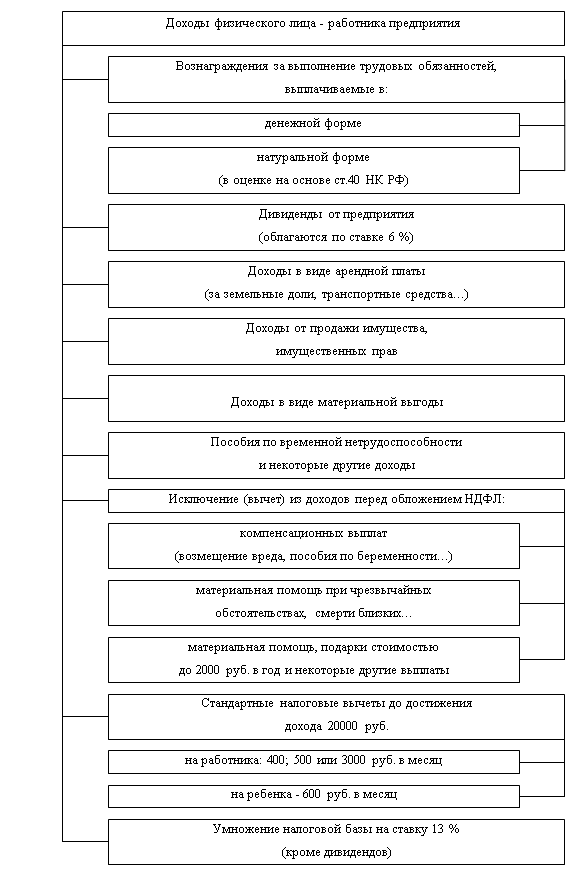

Н.П. Кондраков, учебник «Бухгалтерский учет», 2005

Навигация

Н.П. Кондраков, учебник «Бухгалтерский учет», 2005

Бухгалтерский учет и анализ финансово-хозяйственной деятельности предприятия

60174

знака

44

таблицы

6

изображений

1 Н.П. Кондраков, учебник «Бухгалтерский учет», 2005

2 Г.В.Савицкая, учебник «Экономический анализ», 2003

Приложения

Бухгалтерский баланс ООО "Мебель" на 01 февраля2008 г.

| Актив | Код по- | На начало | На конец отчет- |

| казателя | отчетного года | ного периода | |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 63482 | 60917 | |

| Нематериальные активы | 110 | ||

| Основные средства | 120 | 1036840 | 1120190 |

| Незавершенное строительство | 130 | 240125 | |

| Доходные вложения в материальные ценности | 135 | ||

| Долгосрочные финансовые вложения | 140 | ||

| Отложенные налоговые активы | 145 | ||

| Прочие внеоборотные активы | 150 | ||

| Итого по разделу I | 190 | 1340447 | 1181107 |

| II. ОБОРОТНЫЕ АКТИВЫ | 232350 | 172405 | |

| Запасы | 210 | ||

| в том числе: | 94825 | 18020 | |

| сырье, материалы и другие аналогичные ценности | |||

| животные на выращивании и откорме | |||

| затраты в незавершенном производстве | 65050 | 81910 | |

| готовая продукция и товары для перепродажи | 72475 | 72475 | |

| товары отгруженные | |||

| расходы будущих периодов | |||

| прочие запасы и затраты | |||

| Налог на добавленную стоимость по приобретенным | 15795 | ||

| ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой | |||

| ожидаются более чем через 12 месяцев после | |||

| отчетной даты) | 230 | ||

| в том числе покупатели и заказчики | |||

| Дебиторская задолженность (платежи по которой | 120845 | 73230 | |

| ожидаются в течение 12 месяцев после отчетной | |||

| даты) | 240 | ||

| в том числе покупатели и заказчики | 87555 | ||

| Краткосрочные финансовые вложения | 250 | ||

| Денежные средства | 260 | 347893 | 1258595 |

| Прочие оборотные активы | 270 | ||

| Итого по разделу II | 290 | 716883 | 1504230 |

| БАЛАНС | 300 | 2057330 | 2685337 |

| Пассив | Код по- казателя | На начало отчетного периода | На конец отчет- ного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | 1700125 | 1700125 | |

| Уставный капитал | 410 | ||

| Собственные акции, выкупленные у акционеров | () | () | |

| Добавочный капитал | 420 | ||

| Резервный капитал | 430 | ||

| в том числе: | |||

| резервы, образованные в соответствии | |||

| с законодательством | |||

| резервы, образованные в соответствии | |||

| с учредительными документами | |||

| Нераспределенная прибыль (непокрытый убыток) | 470 | 182813 | 414743 |

| Итого по разделу III | 490 | 1882938 | 2114868 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | ||

| Отложенные налоговые обязательства | 515 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 67325 | 91230 | |

| Займы и кредиты | 610 | ||

| Кредиторская задолженность | 620 | 107067 | 479239 |

| в том числе: | 21400 | 21400 | |

| поставщики и подрядчики | |||

| задолженность перед персоналом организации | 24085 | 148185 | |

| задолженность перед государственными | 4697 | 35122 | |

| внебюджетными фондами | |||

| задолженность по налогам и сборам | 1975 | 205009 | |

| прочие кредиторы | 54910 | 69523 | |

| Задолженность перед участниками (учредителями) | |||

| по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | ||

| Итого по разделу V | 690 | 174392 | 570469 |

| БАЛАНС | 700 | 2057330 | 2685337 |

Приложение

к приказу Минфина РФ от 22 июля 2003 г. № 67н

(с учетом приказа Госкомстата РФ и Минфина РФ

от 14 ноября 2003 г. № 475/102н)

(в ред. от 18 сентября 2006 г.)

Отчет о прибылях и убытках| за | январь | 20 | 08 | г. | Коды | |||||||||

| Форма № 2 по ОКУД | 0710002 | |||||||||||||

| Дата (год, месяц, число) | 2007 | 03 | 31 | |||||||||||

| Организация | ООО «Мебель» | по ОКПО | 12172544 | |||||||||||

| Идентификационный номер налогоплательщикаИНН | 7453006823 | |||||||||||||

| Вид деятельности | по ОКВЭД | 84509 | ||||||||||||

| Организационно-правовая форма/форма собственности | ООО | 16 | ||||||||||||

| по ОКОПФ/ОКФС | ||||||||||||||

| Единица измерения: тыс. руб./млн. руб. (ненужное зачеркнуть) по ОКЕИ | 384/385 | |||||||||||||

| Показатель | За отчетный | За аналогичный период преды- | |

| наименование | код | ||

| 1 | 2 | 3 | 4 |

| Доходы и расходы по обычным видам Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 610381 | |

| Себестоимость проданных товаров, продукции, | 020 | 364466 | |

| Валовая прибыль | 029 | 245915 | |

| Коммерческие расходы | 030 | 6999 | |

| Управленческие расходы | 040 | ||

| Прибыль (убыток) от продаж | 050 | 238916 | |

| Прочие доходы и расходы Проценты к получению | 060 | ||

| Проценты к уплате | 070 | ||

| Доходы от участия в других организациях | 080 | ||

| Прочие доходы | 090 | 252500 | |

| Прочие расходы | 100 | 186246 | |

| Прибыль (убыток) до налогообложения | 140 | 305170 | |

| Отложенные налоговые активы | 141 | ||

| Отложенные налоговые обязательства | 142 | ||

| Текущий налог на прибыль | 150 | 73240 | |

| Чистая прибыль (убыток) очередного периода | 190 | 231930 | |

| СПРАВОЧНО. Постоянные налоговые обязательства (активы) | 200 | ||

| Базовая прибыль (убыток) на акцию | |||

| Разводненная прибыль (убыток) на акцию | |||

Форма 0710002 с. 2

Расшифровка отдельных прибылей и убытков| Показатель | За отчетный период | За аналогичный период предыдущего года | |||

| наименование | код | прибыль | убыток | прибыль | убыток |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, приз- | |||||

| Прибыль (убыток) прошлых лет | |||||

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | |||||

| Курсовые разницы по операциям | |||||

| Отчисления в оценочные резервы | х | х | |||

| Списание дебиторских и кредитор- | |||||

| Руководитель | Главный | ||||||

| (подпись) | (расшифровка подписи) | бухгалтер | (подпись) | (расшифровка подписи) |

| « | 15 | » | февраля | 20 | 07 | г. |

Похожие работы

... о финансовом положении организации являются данные о формировании финансовых результатов, возникающих в процессе хозяйственной деятельности организаций. В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов организации. В первой главе дипломной работы было освещено понятие прибыли и рентабельности – как основы ...

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... операциям. А в 2004 и 2005 годах получены убытки, которые сформировались за счет убытка от финансово-хозяйственной деятельности и прочим расходам. Это свидетельствует об отрицательных изменениях в основной деятельности предприятия по сравнению с 2003 годом. Вертикальный (структурный) анализ – это представление бухгалтерской (финансовой) отчетности в виде относительных величин, которые ...

0 комментариев