Дата выдачи задания 21.01.08

Августа 2000г. «Канал Иртыш – Караганда» был преобразован в РГП «Канал им. К. Сатпаева»

Насосная станция

Структура, назначение, технические характеристики и информационные потоки на насосных станциях

Анализ существующих элементов АСУ ТП насосных станций

Разработка требований к системе оперативно-диспетчерского контроля и управления насосных станций. Постановка задач дипломного проекта

Требования по сохранности информации при авариях

Требования к видам обеспечения

SCADA-система Citect

Сервер отчетов

SCADA-система WinCC

WinCC - часть комплексной системы автоматизации (Totally Integrated Automation)

Выводы (WinCC)

Подсистема сбора данных

Автоматизируемые функции и задачи (комплексы задач)

КТС подсистемы сбора данных

КТС подсистемы телекоммуникаций

КТС подсистемы отображения, хранения и управления данными

Разработка структуры программного обеспечения системы оперативно-диспетчерского контроля и управления

ПО счетчиков с интерфейсом RS-485

ПО ПЛК S7-300

Служба документооборота ReportWorX

Разработка элементов программного и технического обеспечения системы оперативно-диспетчерского контроля и управления насосной станцией

Разработка элементов программного обеспечения системы оперативно-диспетчерского контроля и управления

Анализ опасных и вредных факторов на рабочем месте

Мероприятия по снижению опасных и вредных факторов на рабочем месте

Меры пожарной безопасности

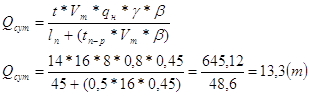

Технико-экономическая эффективность разработки системы оперативно-диспетчерского контроля и управления насосной станцией канала им. К. Сатпаева

Обоснование эффективности создания системы оперативно-диспетчерского контроля и управления

Навигация

Технико-экономическая эффективность разработки системы оперативно-диспетчерского контроля и управления насосной станцией канала им. К. Сатпаева

Разработка системы оперативно-диспетчерского контроля и управления канала

275218

знаков

32

таблицы

4

изображения

6. Технико-экономическая эффективность разработки системы оперативно-диспетчерского контроля и управления насосной станцией канала им. К. Сатпаева

Развитие микроэлектроники и компьютерных технологий достигло такого уровня, на котором стала возможна комплексная автоматизация производств. Раньше, такие понятия как АСУ ТП и АСУП были разграничены между собой, теперь же, наоборот они всё в большей и большей степени стремятся к объединению.

В настоящем дипломном проекте задача контроля и управления насосной станцией будет решена посредством разработки системы оперативно-диспетчерского контроля и управления насосной станцией на базе SCADA-системы WinCC фирмы Siemens.

6.1 Расчет стоимости создания системы оперативно-диспетчерского контроля и управления

Проведём расчет стоимости создания системы оперативно-диспетчерского контроля и управления.

Стоимость изготовления системы оперативно-диспетчерского контроля и управления определяется на основе нормативов материальных и трудовых затрат при наличии конструкторско-технологической документации и нормативов затрат.

Исходными данными для проведения расчета являются:

- спецификация основных сборочных единиц, нормативы их расхода на единицу продукции;

- сводные нормы трудоемкости по видам работ и средние разряды работ на сборку, монтаж, наладку и регулирование изделия в целом;

- часовые тарифные ставки по разрядам работ, видам и условиям труда;

- прейскуранты актовых цен на материалы и комплектующие изделия;

- размеры транспортно-заготовительных и цеховых расходов;

- нормативы отчислений на социальное;

- нормативы отчислений на амортизацию используемого оборудования.

Проведём расчет капитальных затрат. В таблице 6.1 приведены капитальные затраты на оборудование. Цены за единицу оборудования взяты из прайс-листов фирм Siemens, ПОИНТ, KROHNE, TNS-INTEC, Microsoft.

Таблица 6.1 – Капитальные затраты на оборудование

| Наименование | Количество, шт. | Цена суммарная, тенге |

| КТС подсистемы измерений | ||

| UFM 600T. Ультразвуковой датчик расхода воды | 3 | 41 268 |

| ТУ РБ 390184271.002-2003. Датчик измерения давления на выходе насоса | 3 | 34 752 |

| НКФ-110-58УХЛ1. Измерительный трансформатор | 1 | 25 140 |

| ПСЧ-4ТА.04.2. Микропроцессорный электросчетчик | 6 | 189 138 |

| Продолжение таблицы 6.1 | ||

| Наименование | Количество, шт. | Цена суммарная, тенге |

| Метран-55 ДИВ. Датчик измерения давления в сифоне | 3 | 36 600 |

| Метран 206-04. Платиновый датчик-термопреобразователь | 12 | 135 840 |

| НТП-2Р. Нормирующий преобразователь | 3 | 45 006 |

| DW 182. Индикатор-реле расхода | 3 | 31 200 |

| Pointec ULS 200. Сигнализатор предельного уровня в маслованнах | 3 | 52 130 |

| OPTIWAVE 7300C. Радарный уровнемер | 3 | 33 000 |

| OPTIFLEX 1300C. Радарный уровнемер | 3 | 28 750 |

| LS 5100. Сигнализатор уровня | 3 | 32 786 |

| Aquaflux. Расходомер | 6 | 67 380 |

| 3SE2. Концевой выключатель | 3 | 48 750 |

| КТС подсистемы сбора данных | ||

| CPU-314. ПЛК | 1 | 356 146 |

| SINAUT TIM 3V. Модуль | 1 | 214 780 |

| IM 360. Интерфейсный модуль | 2 | 50 240 |

| SM 331. Модуль аналогового ввода | 4 | 54 000 |

| SM 321. Модуль дискретного ввода | 6 | 67 920 |

| CP 340. Коммуникационный модуль | 2 | 25 284 |

| TD 17. Текстовый дисплей | 1 | 53 100 |

| КТС подсистемы телекоммуникаций | ||

| Maxon DM 70. Радиомодем | 1 | 54 200 |

| КТС подсистемы отображения, хранения и управления данными | ||

| SIMATIC Rack PC IL 40 S. Промышленный компьютер | 1 | 561 230 |

| Источники бесперебойного питания | 6 | 68 850 |

| Программное обеспечение | ||

| ОС Windows CE панели операторов | 1 | 21 300 |

| Системы гарантированной доставки данных SINAUT | 1 | 15 020 |

| Счетчика с интерфейсом RS-485 | 2 | 24 600 |

| ПЛК S7-300 | 1 | 34 000 |

| SCADA WinCC Flexible | 1 | 67 500 |

| Microsoft Office | 2 | 12 000 |

| Антивирусная программа Dr.Web | 1 | 5 000 |

| Итого: | 2 486 910 | |

В капитальные затраты также входят расходы на монтаж и установку оборудования. Работа по монтажу и установке оборудования является работой средней сложности. Монтажник, имеющий средне-специальное образование и выполняющий работу средней сложности, должен иметь оклад, в соответствии с тарифной сеткой фирмы "Плюс микро", равный 53 000 тенге.

С учетом того, что на выполнение работы затрачено 3 месяца (по 26 рабочих дней, восьми часовой рабочий день), заработная плата за это время составит 159 000 тенге для одного монтажника, так как всего было задействовано четыре монтажника, то в итоге получаем затраты на заработную плату равные 636 000 тенге.

Так как единая тарифная сетка отражает минимальный уровень оплаты труда, то добавим к тарифной ставке премиальную оплату за выполнение работы в срок в размере 50% от заработной платы и получаем для четырех работников премиальную оплату в размере 318 000 тенге.

Тогда заработная плата с учетом премии для четырех работников будет равна 954 000 тенге. Теперь рассчитаем социальный налог, который необходимо уплатить.

Рассчитывается годовой фонд заработной платы работника – 954 000 тенге.

Пенсионные отчисления, не облагаемые налогом, составляют 95 400 тенге. Облагаемый доход налогоплательщика составляет 858 600 тенге. Социальный налог облагает сумму заработной платы частями. Так как сумма годового фонда заработной платы работника попадает в предел от 40-кратного до 200-кратного годовых расчетных показателей (грп), то сумма налога будет рассчитана как сумма налога с 40-кратного грп в размере 11% - 65 875,2 тенге и оставшаяся сумма, превышающая 560 640 тенге будет облагаться социальным налогом в размере 9 % - 7 724,3 тенге. Фонд заработной платы одного работника за один месяц составит 87 224,3 тенге.

В итоге фонд заработной платы четырех работников за три месяца составил 1 046 691,6 тенге.

Итого получается, что капитальные затраты в размере 3 533 601,6 тенге израсходованы на приобретение, установку и наладку оборудования.

Проведем расчет годовых издержек.

Приводим расчет заработной платы одного оператора АРМ, всего будет три оператора АРМ и один оператор для наблюдения за происшествиями на всех постах контроля. Работа оператора является работой средней сложности. Оператор, имеющий высшее образование и выполняющий работу средней сложности, должен иметь оклад, в соответствии с тарифной сеткой фирмы "Плюс микро", равный 61 000 тенге.

В итоге получаем затраты на заработную плату равные 2 928 000 тенге. Теперь рассчитаем социальный налог, который необходимо уплатить.

Рассчитывается годовой фонд заработной платы работника – 732 000 тенге.

Пенсионные отчисления, не облагаемые налогом, составляют 73 200 тенге. Облагаемый доход налогоплательщика составляет 658 800 тенге. Социальный налог облагает сумму заработной платы частями. Так как сумма годового фонда заработной платы работника попадает в предел от 40-кратного до 200-кратного годовых расчетных показателей (грп), то сумма налога будет рассчитана как сумма налога с 40-кратного грп в размере 11% - 65 875,2 тенге и оставшаяся сумма, превышающая 560 640 тенге будет облагаться социальным налогом в размере 9 % - 6 225,8 тенге. Фонд заработной платы одного работника за один месяц составит 67 225,8 тенге.

В итоге фонд заработной платы четырех работников за год составил 3 226 838,4 тенге.

Расчет электроэнергии приведен в таблице 6.2.

Расчет производим по формуле:

![]() , тенге, (6.1)

, тенге, (6.1)

где Ц – цена 1 кВт/ч, в соответствии с тарифом организации-поставщика электроэнергии – «KEGOC», равна 4,76 тенге;

t – время работы в году (часы);

Р – потребляемая мощность (кВт/ч).

Таблица 6.2 – Определение расходов на электроэнергию

| Наименование оборудования | Установленная мощность, кВт | Время работы, часы | Затрачено, тенге |

| Автоматизированный пункт контроля | 3 | 8 760 | 125 092,8 |

| Информационно-аналитический центр | 3,5 | 8 760 | 145 941,6 |

Итого получается 562 917,6 тенге, учитывая, что расчет был произведен для 1 поста, а постов 3 штуки.

Амортизация. Формула необходимая для расчёта приведена ниже:

А = На х Ф, тенге, (6.2)

где НА – норма амортизации в процентах;

Ф – стоимость.

Предельные нормы амортизации были взяты из Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» статья 110.

Для КТС подсистемы измерений предельная норма амортизации равна 15 %, для КТС подсистемы сбора данных, КТС подсистемы телекоммуникаций и КТС подсистемы отображения, хранения и управления данными предельная норма амортизации равна 40 %, для ПО предельная норма амортизации равна 15 %. Стоимость была взята из таблицы 6.1. Амортизационные отчисления для КТС подсистемы измерений равны 120 261 тенге. Амортизационные отчисления для КТС подсистемы сбора данных равны 328 588 тенге. Амортизационные отчисления для КТС подсистемы телекоммуникаций равны 21 680 тенге. Амортизационные отчисления для КТС подсистемы отображения, хранения и управления данными равны 252 032 тенге. Амортизационные отчисления для ПО равны 71 768 тенге.

Итого амортизационные отчисления равны 794 329 тенге.

Ремонт оборудования. Расчёт отчислений от стоимости используемого оборудования на ремонт приведен в таблице 6.3.

Расчет произведен по формуле:

![]() , тенге, (6.3)

, тенге, (6.3)

где Фктс – балансовая стоимость оборудования.

Таблица 6.3 – Расчёт отчислений от стоимости используемого оборудования на ремонт

| Наименование оборудования | Балансовая стоимость оборудования, тенге | Сумма отчислений на ремонт, тенге |

| UFM 600T. Ультразвуковой датчик расхода воды | 13 756 | 1 375,6 |

| ТУ РБ 390184271.002-2003. Датчик измерения давления на выходе насоса | 11 584 | 1 158,4 |

| НКФ-110-58УХЛ1. Измерительный трансформатор | 25 140 | 2 514 |

| ПСЧ-4ТА.04.2. Микропроцессорный электросчетчик | 31 523 | 3 152,3 |

| Метран-55 ДИВ. Датчик измерения давления в сифоне | 12 200 | 1 220 |

| Метран 206-04. Платиновый датчик-термопреобразователь | 11 320 | 1 132 |

| НТП-2Р. Нормирующий преобразователь | 15 002 | 1 500,2 |

| DW 182. Индикатор-реле расхода | 10 400 | 1 040 |

| OPTIWAVE 7300C. Радарный уровнемер | 11 000 | 1 100 |

| Pointec ULS 200. Сигнализатор предельного уровня в маслованнах | 17 377 | 1 737,7 |

| OPTIFLEX 1300C. Радарный уровнемер | 9 584 | 958,4 |

| LS 5100. Сигнализатор уровня | 10 929 | 1 092,9 |

| Aquaflux. Расходомер | 11 230 | 1 123 |

| 3SE2. Концевой выключатель | 16 250 | 1 625 |

| CPU-314. ПЛК | 356 146 | 35 614,6 |

| SINAUT TIM 3V. Модуль | 214 780 | 21 478 |

| IM 360. Интерфейсный модуль | 25 120 | 2 512 |

| SM 331. Модуль аналогового ввода | 13 500 | 1 350 |

| SM 321. Модуль дискретного ввода | 11 320 | 1 132 |

| CP 340. Коммуникационный модуль | 12 642 | 1 264,2 |

| TD 17. Текстовый дисплей | 53 100 | 5 310 |

| Maxon DM 70. Радиомодем | 54 200 | 5 420 |

| SIMATIC Rack PC IL 40 S. Промышленный компьютер | 561 230 | 56 123 |

| Итого: | 150 933,3 | |

Общие отчисления в ремонтный фонд составят 150 933,3 тенге.

Всего годовых издержек рассчитаем по формуле:

![]() , тенге, (6.4)

, тенге, (6.4)

где Из – издержки заработной платы;

Иэл – электроэнергия;

Аг – амортизационные издержки;

Ррем – издержки на ремонт.

И получаем по формуле (6.4) годовые издержки равные 4 735 018,3 тенге.

Похожие работы

... сигналами времени. Ядро предлагает интерфейс для программирования приложения с целью получения функций в виде отдельных программ. 1.2 Разработка автоматизированной системы управления электроснабжением КС «Ухтинская» 1.2.1 Цель создания АСУ-ЭС Целью разработки является создание интегрированной АСУ ТП, объединяющей в единое целое АСУ электрической и теплотехнической частей электростанции, ...

... Каждому элементу соответствует численный и символьный идентификатор. В имя переменной включается полный путь до нее от корневого элемента root. 3. Система мониторинга и администрирования 3.1 Системы управления технологическим сегментом магистральной цифровой сети связи ОАО «РЖД» РФ При построении современных цифровых сетей следует различать следующие сетевые уровни: уровень первичной ...

... изложенным в таблице №8. Установка программного обеспечения так же входит в стоимость поставки комплекта. Таким образом, внедрение системы мониторинга автотранспорта на предприятии ГУП РМЭ "Пассажирские Перевозки" не требует снятия транспорта с линии и появления в структуре организации нового отдела. 5. Безопасность жизнедеятельности при внедрении и использовании системы мониторинга "WEB-GPS ...

... информации о количестве полученной потребителем или выработанной производителем тепловой энергии, температуре, давлении, объеме (массе) теплоносителя и о времени работы в открытых и закрытых водяных системах теплоснабжения при давлениях до 1,6 МПА (16 кгсм2) и температурах до +150 °С. Область применения - теплоэнергетика, системы коммерческого учета расхода горячей воды и тепловой энергии, ...

0 комментариев