Навигация

Государственное управление финансами и кредитом

27122

знака

0

таблиц

0

изображений

Министерство образования и науки Российской Федерации

Уральский государственный колледж им. И.И. Ползунова

Курсовая работа

"ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ ФИНАНСАМИ И КРЕДИТОМ"

Екатеринбург 2009 г.

Содержание

Введение

1. Историческое развитие формирования системы государственных органов управления финансами и кредит

2. Структура органов государственного управления финансами и кредитом

2.1 Федеральные органы государственного управления финансами и кредитом

2.2 Государственные органы управления финансами и кредитом в Свердловской области

2.3 Государственные органы управления финансами и кредитом в ГО «Верхняя Пышма»

Заключение

Литература

Введение

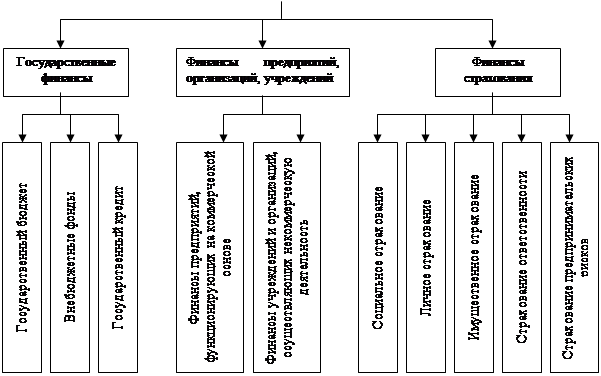

Финансовая деятельность государства – это особый вид деятельности государственной власти, содержанием которой является непосредственная организация выполнения задач пополнения государственных фондов денежными средствами, справедливого их распределения и законного использования. Распределение государственных средств осуществляется методами финансирования и кредитования. Финансирование – это безвозвратное, безвозмездное выделение денежных средств – в основном, государственным организациям. Кредитование – это возвратное, возмездное, срочное предоставление денежных средств как государственным, так и негосударственным организациям.

Основными разновидностями финансовой деятельности государства являются: «бюджетная (образование и расходование денежных средств для обеспечения функций государства);» налоговая (налоговый учет, налоговый контроль и государственное принуждение в случаях налогового законодательства); «кредитная (регулирование денежно-кредитных отношений, в том числе в процессе банковской деятельности);» страховая (формирование денежных фондов, предназначенных для защиты имущественных интересов физических и юридических лиц при наступлении определенных событий – страховых случаев – за счет взносов, уплачиваемых страхователями или за счет бюджета); «валютная (регулирование валютных операций, поддержание национальной валюты, формирование валютных резервов страны, валютный контроль);» организация денежного обращения и расчетов (защита и обеспечение устойчивости рубля, денежная эмиссия, организация производства, хранения, инкассации наличных денег).

К числу органов государственного управления финансами относятся: «Министерство финансов РФ;» Федеральная комиссия по рынку ценных бумаг; «Федеральное казначейство;» Российская финансовая корпорация.

1. Историческое развитие формирования системы государственных органов управления финансами и кредитом

Создание единого Древнерусского государства дало толчок к росту торговли и развитию денежного обращения.

В XI-ХIII вв. Дума стала односословной и состояла исключительно из служилого сословия – бояр. Прежние «старцы градские» либо слились со служилыми людьми, либо перенесли свою деятельность и влияние из Думы на вече.

В ХI в. на вече обсуждались почти все важнейшие вопросы, разрешаемые в Думе, включая финансовые. Например, здесь народом устанавливались чрезвычайные налоги для ведения войны, осуществлялся контроль за деятельностью власти.

В этот период существование государства обеспечивали три вида финансовых органов:

– органы, собиравшие подати и наблюдавшие за исполнением повинностей (прямые налоги);

– органы, взимавшие заставные пошлины;

– органы, взимавшие торговые пошлины.

Общее название органов, собиравших подати и наблюдавших за исполнением повинностей было даньщики. Они делились на писцов, если их обязанностью было устанавливать количество земли и число людей, обязанных платить налоги и исполнять повинности; непосредственно даньщиков, если они собирали прямые подати; и черноборцев, если они собирали так называемый «черный бор», т.е. подать с простого народа.

Органы, взимавшие заставные пошлины носили название мытчиков, когда собирали «мыть». С середины ХIII в. это была проезжая пошлина, взимавшаяся при провозе товаров через дорожные заставы. Во времена Орды эти органы стали называться заставщиками. Мостовщиками они назывались, если собирали пошлины за проезд и провоз товаров по мостам; перевозчиками – если взимали пошлины на перевозах.

Органы, взимавшие торговые пошлины, носили общее название таможников. Они взимали «гостиную дань» – пошлину, которую в ХII-ХIV столетиях платили иногородцы за право торговли в чужом городе; пошлину за обязательное взвешивание продаваемого товара на казенных весах; пошлину за обязательное клеймение лошадей при их продаже, другие пошлины.

Во второй половине XV в. начался новый этап в становлении централизованного Русского государства.

Самый главный элемент прежней Думы, состоявший из высших сановников дворцового управления, теперь стал мало заметен. Дворцовые управители уступили свое место в Думе начальникам появившихся новых учреждений – приказов.

Практически все приказы имели отношение к финансовому управлению. Одни из них были чисто финансовыми и ведали финансовым управлением (наблюдение за сбором податей, исполнением повинностей и т.д.) на всей или значительной части государства; другие, управляя определенной частью территории России, заведовали в ней также финансовой частью; третьи, имея в полном своем, в том числе финансовом, ведении определенную часть территории, ведали, кроме того, некоторыми отраслями финансового управления и в других частях государства.

От посылки воевод во второй половине XVI в. в места, нуждающиеся в военной защите, в течение XVII в. государство перешло к воеводскому управлению повсеместно.

Таким образом, начиная с конца XVI в., местное финансовое управление стало проводиться двумя ветвями власти: воеводами, с одной стороны, и выборными властями, с другой.

Отношение этих двух властных ветвей друг к другу в финансовом управлении не всегда отличались постоянством: выборные власти находились то в большем, то в меньшем подчинении у воеводы, а во многих случаях были от него совершенно независимы.

Вступление на русский престол Петра I (1682–1725) и его реформы стали важнейшим этапом в истории России.

Реформы Петра I, вызвавшие рост производительных сил и увеличение бюджета, образование всероссийского рынка и расширение внешнеторговых связей настоятельно требовали качественного улучшения контрольной работы. Поэтому в ходе реформ Петр I дает основание государственному счетоводству и контролю.

Обязанности государственного контроля возлагаются на учрежденный 22 февраля 1711 г. Правительствующий Сенат, ставший высшим финансовым учреждением в России, при котором в качестве параллельных и отчасти подчиненных органов состояли Ближняя Канцелярия (до 1719 г.) и Ревизион-коллегия (начиная с 1720 г.), проверявшие ведомости о приходе и расходе сумм, поступивших после проверки их Камер- и Штатс-конторами.

В 1718 г. возникли новые центральные учреждения отраслевого типа.

В числе девяти созданных коллегий три были финансовые:

– Камер-коллегия для сбора доходов;

– Штатс-контор-коллегия для заведования расходами;

– Ревизион-коллегия для контроля за доходами и расходами.

В связи с возложением контроля и ревизии на Ревизион-коллегию Ближняя Канцелярия была упразднена. Таким образом, высшим контрольным учреждением России становится Ревизион-коллегия, начавшая свою деятельность вместе с другими коллегиями в 1720 г.

На протяжении первых двух десятилетий после смерти императора-реформатора Петра I Россия пережила несколько дворцовых переворотов, в результате которых на русском престоле сменилось пять государей. В этот период система централизованного государственного контроля реорганизовывалась вслед за общими изменениями в системе государственного управления.

При Екатерине I (1725–1727) высшим учреждением в государстве, а, следовательно, и высшим финансовым учреждением, стал Верховный тайный совет. Он был учрежден 8 февраля 1726 г. в составе шести членов – светлейшего князя А.Д. Меншикова, князя Д.М. Голицына, князя Г.И. Головкина, графа Ф.М. Апраксина, графа П.А. Толстого и барона А.И. Остермана – под председательством императрицы.

С появлением Верховного тайного совета значение Сената понизилось. Он стал подчиняться Верховному тайному совету и встал по подчиненности в один ряд с Коллегиями. Из Сената «Управительного» он был переименован в «Высокий».

В финансовом управлении Сенат также стал подчиняться Верховному тайному совету, который указом от 1 ноября 1727 г. был уполномочен рассматривать ведомости о приходе и расходе денежной казны и провианта.

Вступление на престол Александра I (1801–1825) было ознаменовано широкими преобразованиями в государственном управлении. Александр I во многом завершил просветительские начинания Екатерины II (1762–1796).

Вместе с тем в 1801 г. был учрежден Государственный Совет, а 8 сентября 1802 г. Императорским Манифестом взамен коллегий, были учреждены министерства с распределением государственных дел между ними.

25 июля 1810 г. было установлено новое распределение дел между министерствами, а 25 июня 1811 г. издано «Общее учреждение министерств», которое в главных чертах оставалось неизменным вплоть до отречения Николая II (1894–1917) и Февральской революции 1917 года.

После Октябрьской революции 1917 г. государственному финансовому контролю уделялось видное место в осуществлении экономической политики новой власти. При этом финансовый контроль никогда не отделялся от учета.

Принятие первого пятилетнего плана развития народного хозяйства СССР (1928/29–1932/33 хозяйственные годы) внесло значительные изменения в характер работы органов ЦКК–РКИ, более четко определился поворот от финансового контроля в сторону контроля за выполнением планов и к административному контролю.

В годы Великой Отечественной войны работа государственного контроля была подчинена задаче быстрейшего разгрома врага. Наркомат государственного контроля осуществлял систематический оперативный контроль за выполнением решений Государственного Комитета Обороны и Совнаркома СССР по обеспечению поставок сырья, материалов, полуфабрикатов оборонной промышленности. Большая работа была проделана Наркоматом по контролю за ходом эвакуации промышленных предприятий на восток и восстановлению их на новых местах, в вопросах экономного расходования электроэнергии, топлива, металла и продовольствия.

Победоносное завершение войны и переход к мирному строительству выдвинули перед государственным управлением, в том числе и государственным контролем, новые задачи. В связи с реорганизацией государственного управления в марте 1946 г. Народный комиссариат государственного контроля СССР был преобразован в Министерство государственного контроля СССР. Министром государственного контроля в этот период являлся Л.З. Мехлис (1940–1941, 1946–1950).

В 1946 г. деятельность государственного контроля была направлена на усиление контроля в области финансов, на проверки себестоимости продукции, соблюдение плановой и технологической дисциплины, на улучшение и удешевление государственного аппарата, на контроль за исполнением государственного бюджета, на борьбу с расхищением, разбазариванием и порчей хлебопродуктов.

К 1965 г. система управления была реформирована. В свою очередь это потребовало реформирования органов государственного контроля.

7 октября 1977 г. Верховный Совет СССР на своей внеочередной седьмой сессии девятого созыва принял новую Конституцию СССР. В Основном Законе стране предусматривалось усиление народного контроля, были определены основные направления его деятельности, порядок образования и подотчетности.

Контрольная палата получила высокий парламентский статус. Согласно закону она конституировалась как высший орган финансово-экономического контроля в стране, действующий под руководством Верховного Совета СССР и подотчетный ему.

В декабре 1991 г. в процессе ликвидации органов государственного управления СССР Контрольная палата СССР была упразднена.

Новая экономическая ситуация и изменение принципов государственного управления в 1992 г. настоятельно требовали изменения системы государственного финансового контроля.

7 февраля 1992 г. Верховный Совет Российской Федерации своим Постановлением образовал Контрольно-бюджетный комитет при Верховном Совете Российской Федерации. Этим же Постановлением было утверждено временное Положение о Комитете, в соответствии с которым на него возлагался контроль за исполнением республиканского бюджета Российской Федерации, соблюдением законности и повышением эффективности расходования государственных средств, выделяемых на финансирование бюджетных организаций, сферы материального производства, обороны и правоохранительных органов, формированием доходов и расходов от внешнеэкономической деятельности, использованием внебюджетных фондов. Для выполнения этих функций была определена численность Комитета в количестве 150 человек.

После октябрьских событий 1993 г. Контрольно-бюджетный комитет был передан в ведение Правительства Российской Федерации, а затем (в апреле 1994 г.) – Государственной Думе Российской Федерации.

Похожие работы

... получения информации обеспечивают принятие обоснованных решений. Финансовая информация базируется на бухгалтерской, статистической и оперативной отчетности. Применительно к государственному управлению финансами финансовое планирование – это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность означает оптимальное соотношение между финансовыми ресурсами, ...

... административно-договорного характера, часто имеющие форму соглашений, но в целом постепенно обретающие конфигурацию административного договора Специфика административно-правовых отношений в сфере управления финансами и кредитом Управление финансами осуществляет специальный аппарат с помощью особых приемов и методов, в том числе разнообразных стимулов и санкций. Контроль за финансовой ...

... по налогам, а также сумм штрафов, предусмотренным налоговым законодательством. 3. ГОСУДАРСТВЕННАЯ ФИНАНСОВАЯ ПОЛИТИКА РФ 3.1. Направления финансовой политики для стабилизации социально – экономического развития Государственная финансовая политика — элемент макроэкономической политики. В настоящее время государственная финансовая политика России направлена на преодоление последствий ...

... проблем, связанных как с обеспечением платежеспособности мероприятия, в краткосрочном периоде, так и с наиболее выгодным вложением временно свободных денежных средств. Производственные фонды организаций Состав производственных фондов, их роль в обеспечении процесса воспроизводства. Отраслевые особенности и структура производственных фондов. Средства труда (машины, оборудование, здания, ...

0 комментариев