Навигация

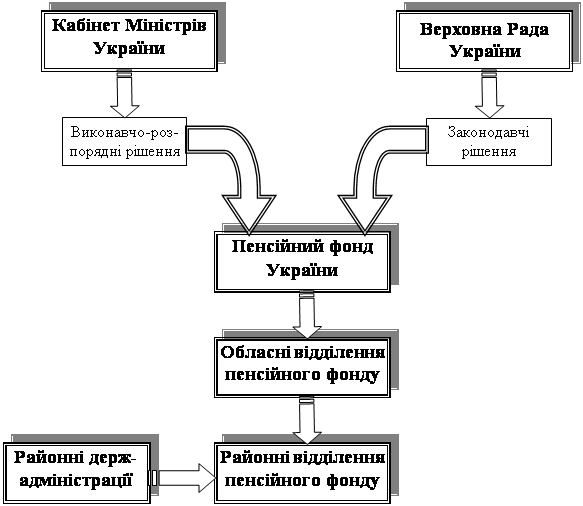

Діяльність Пенсійного фонду України

42724

знака

2

таблицы

1

изображение

2. Діяльність Пенсійного фонду України

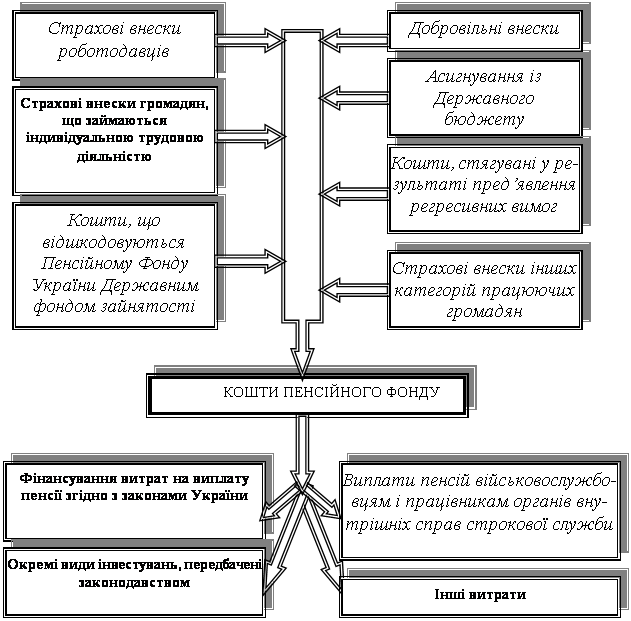

Проблема формування коштів Пенсійного фонду досить складна. Для того щоб розробити відповідну програму, слід враховувати особливості різних методів фінансування пенсійних систем. У зв'язку з цим значний інтерес становлять потенційні джерела фонду та створення умов для їх трансформації у реальні. Зважаючи на те, що пенсійна система планується як складна у фінансовому відношенні ієрархічна структура, розглянемо деякі потенційні джерела.

Одним із найвагоміших джерел відрахувань у Пенсійний фонд можуть бути внутрішні заощадження населення. Слід зазначити, що в даному випадку не йде ототожнення їх із заробітною платою. За нинішніх її розмірів, на перший погляд, недоцільно сподіватися на істотне підвищення норми заощаджень в рахунок майбутньої пенсії. Воднораз цікаво в цьому плані провести порівняльний аналіз доходів і витрат населення.

Наведені дані свідчать, що грошові доходи населення, у тому числі за їх основним напрямом, мають стійку тенденцію до зростання. При цьому зазнала змін структура грошових витрат населення у бік зменшення питомої ваги заощаджень. Водночас особливістю економіки України є те, що приріст заощаджень населення у всіх формах залишається високим при відносно низьких офіційних доходах [2].

Можна стверджувати, що причина цього криється у значному тіньовому секторі фінансово-господарської діяльності, який, за визначенням деяких дослідників, охоплює 60% економіки. При цьому слід зауважити, що 40% населення (в тому числі й майбутні пенсіонери) одержують офіційно не зареєстровані доходи. Залучити ці кошти, принаймні частково, надзвичайно важливо, бо, за експертними оцінками, вони становлять досить велику суму - 10–15 млрд. дол. Це складне питання, тому що переважна частина цих коштів населення націлена на придбання майна і нерухомості. Крім того, значна частина заощаджень вкладається у короткострокові активи, які забезпечують високу дохідність або вивозяться за кордон.

Формування доходів бюджету Пенсійного фонду за рахунок збору на обов'язкове державне пенсійне страхування супроводжувалося значними втратами для бюджету Пенсійного фонду, зумовленими законодавчим зменшенням бази і ставки оподаткування, запровадженням спрощеної системи оподаткування, списанням боргів, вилученнями до державного бюджету зборів за додатковими ставками та погашенням недоїмки векселями з дисконтом. Лише у 2007 році з цих причин бюджетом Пенсійного фонду безповоротно втрачено 5 млрд. 979,9 млн. гривень.

Надходження збору на обов'язкове державне пенсійне страхування на 2007 рік були заплановані у сумі 12 млрд. 926,0 млн. грн., на 2008 рік - 15 млрд. 999,3 млн. гривень. У 2007 році до бюджету Пенсійного фонду надійшло збору на обов'язкове державне пенсійне страхування в обсязі 15 млрд. 151,9 млн. грн. або 117,2 відс. річних призначень, за І півріччя 2007 року - 8 млрд. 204,8 млн. грн. або 51,2 відс. річних призначень.

Відповідно до ст. 3 Закону України "Про пенсійне забезпечення" сплата застрахованими коштами збору у період діяльності, що зараховується до трудового стажу і з заробітку (доходу), з якого обчислюється розмір пенсії, є основною умовою для призначення пенсій.

Водночас із зазначеного правила для окремих категорій працівників та видів оплати їх праці пенсійне законодавство встановлює виключення:

• окремі особи, а саме: працівники воєнізованих формувань, які не підлягають державному соціальному страхуванню, учні, студенти, аспіранти, докторанти, які не сплачували збір, відповідно до пунктів "д" - "з" ст. 3 Закону України "Про пенсійне забезпечення", мають право на трудову пенсію, яка виплачується за рахунок доходів Пенсійного фонду від збору;

• існує низка доходів громадян, з яких збір, згідно із законодавством, не справляється, однак вони враховуються при визначенні заробітку для обчислення пенсій: суми доходів, що направляються у джерела їх одержання, а саме: на придбання акцій та суми, інвестовані в реконструкцію і розширення виробництва суб'єктів підприємницької діяльності, компенсації за невикористану відпустку при звільненні тощо.

Встановлена Законом України "Про збір на обов'язкове державне пенсійне страхування" пільгова ставка 4 % (при загальній - 32 %) сплати збору від загальних витрат на оплату праці усіх працюючих на підприємствах всеукраїнських громадських організацій інвалідів, де кількість інвалідів становить понад 50 %, є державною підтримкою підприємств інвалідів за рахунок коштів Пенсійного фонду, призначених на виплату трудових пенсій. Від запровадження цієї пільги втрати Пенсійного фонду лише у 2007 році склали 150,0 млн. грн., тобто, на зазначену суму зменшені фінансові можливості Фонду для підвищення розмірів пенсій, у тому числі і працівників-інвалідів цих підприємств.

На початок 2007 року недоїмка платників становила 2 млрд. 806,6 млн. грн., 52,7 % якої складають пені і штрафи. Протягом 2007 року її обсяги зменшилися на 2 млрд. 318,6 млн. грн. або на 82,6 % і станом на 01.01.2002 становили 488,0 млн. гривень. Зазначене зменшення, в основному, досягнуто шляхом списання і розстрочення боргів. Крім цього, Пенсійним фондом недоотримано доходів по збору внаслідок банкрутства АБ "Україна" в обсязі 58,8 млн. гривень.

Кошти підприємств на відшкодування витрат по пільговому пенсійному забезпеченню.

Платіжна дисципліна підприємств із шкідливими і важкими умовами праці в частині відшкодування Пенсійному фонду витрат на виплату пільгових пенсій у минулі роки була незадовільною. Як наслідок, заборгованість платників перед Пенсійним фондом на початок 2007 року становила 244,9 млн. гривень. Із нарахованих і виплачених у 2007 році пільгових пенсій в обсязі 157,1 млн. грн. відшкодовано платниками 156,4 млн. грн., нараховано пені у 2007 році за несвоєчасне відшкодування виплачених пенсій - 4,5 млн. грн., віднесено до недоїмки несплачену у 2007 році заборгованість минулих років, що була реструктуризована, у сумі 0,7 млн. гривень. На кінець 2001 року загальна сума богу, з урахуванням пені, склала 222,2 млн. гривень. Зменшення заборгованості у 2007 році досягнуто шляхом чергового списання 12,5 млн. грн. і реструктуризації 16,0 млн. гривень.

Станом на 01.01.2008 заборгованість платників збору перед Пенсійним фондом становила 3 млрд. 166,6 млн. гривень. Протягом 2007 року ними погашено заборгованості на суму 207,1 млн. грн., із них шляхом оформлення векселями на загальну суму 30,9 млн. грн. із середнім дисконтом 34,7 відсотка. Втрати бюджету Пенсійного фонду від погашення недоїмки векселями у 2007 році становили 10,7 млн. гривень.

Протягом І півріччя 2008 року погашено заборгованості в обсязі 95,1 млн. грн., у тому числі векселями - 6,8 млн. грн. з середнім дисконтом 36,1 відс., тобто, втратами бюджету Пенсійного фонду у сумі 2,5 млн. гривень.

Майже третина загальної недоїмки створена платниками збору у Харківській, Луганській, Донецькій областях.

В цілому, обсяги списаної і реструктуризованої заборгованості перед Пенсійним фондом характеризуються такими показниками (табл. 1):

Таблиця 1. Суми списаної та реструктуризованої заборгованості усіх категорій платників збору на обов'язкове державне пенсійне страхування перед Пенсійним фондом України за період 2001-2007 р.р.

| Період | Списано, млн. грн. | Реструктуризовано, млн. грн. |

| 2002 | 41,4 | - |

| 2003 | 617,2 | - |

| 2004 | 333,7 | 1271,5 |

| 2005 | 784,2 | 1219,3 |

| 2006 | 1407,0 | 15,8 |

| 2007 | 2930,7 | 392,3 |

| Всього | 6114,2 | 2898,9 |

Всього протягом 2007 року списано поточної та минулих років заборгованості усіх категорій платників у сумі 2 млрд. 930,7 млн. грн. та реструктуризовано - 392,3 млн. гривень. При цьому обсяг списаної і реструктуризованої заборгованості підприємств, установ, організацій по обов'язкових платежах на 231,2 млн. грн. більший загального розміру на початок року. Така ситуація пояснюється: списанням заборгованості, що була реструктуризована у попередні роки; облікована за окремим порядком, і на початок року у розмір недоїмки не враховувалася; списанням несплаченої пені. На кінець 2007 року загальна сума боргу склала 818,7 млн. грн., тобто, його зменшення на 92,7 відс. досягнуто шляхом списання і реструктуризації.

Списання і реструктуризація недоїмки у І півріччі 2008 року не проводилися. За 4 місяці 2008 року розмір заборгованості зріс на 58,7 млн. грн. і склав 877,4 млн. гривень.

Бюджетом Пенсійного фонду на 2007 рік затверджено здійснити видатки із коштів збору загальним обсягом 13 млрд. 568,3 млн. грн., у тому числі за рахунок власних доходів - 13 млрд. 283,3 млн. грн. та 285,0 млн. грн. - за рахунок залучення кредитних ресурсів, з яких на виплату пенсій і допомог передбачалося спрямувати 12 млрд. 760,1 млн. грн., на адміністративно-управлінські видатки - 808,2 млн. гривень. На 2008 рік, відповідно, 18 млрд. 907,7 млн. грн., у тому числі за рахунок власних доходів - 18 млрд. 800,9 млн. грн. та 106,8 млн. грн. - за рахунок коштів від погашення заборгованості Фондом соціального страхування від нещасного випадку на виробництві та професійного захворювання, з яких на виплату пенсій заплановано 18 млрд. 267,7 млн. грн., адміністративно-управлінські видатки - 639,9 млн. гривень.

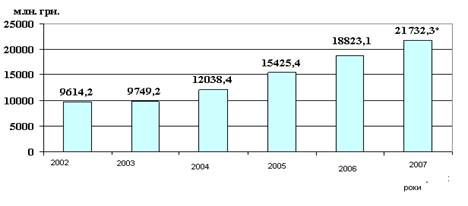

Аналіз бюджету Пенсійного фонду за останні 6 років показав, що обсяги його річних доходів мають стійку тенденцію до зростання (рис. 1).

Рис. 1. Динаміка обсягів річних доходів Пенсійного фонду України за період 2002-2007 р.р.

Річні доходи бюджету Пенсійного фонду у 2007 році зросли, порівняно з 2002 роком, майже вдвічі, а планові показники доходів бюджету 2008 року - у 2,3 раза.

Бюджет Пенсійного фонду України на 2007 рік затверджений постановою Кабінету Міністрів України від 20.10.2000 № 1570 по доходах і видатках в обсязі 16 млрд. 452,3 млн. грн., у тому числі залишки коштів, невикористаних у попередньому році, в сумі 60,0 млн. грн.; на 2008 рік - постановою Кабінету Міністрів України від 28.12.2001 № 1798 з доходами в обсязі 22 млрд. 264,3 млн. грн. (залишки - 532,0 млн. грн. та поточні доходи 21 млрд. 732,3 млн. грн.) і видатками - 21 млрд. 732,3 млн. грн.

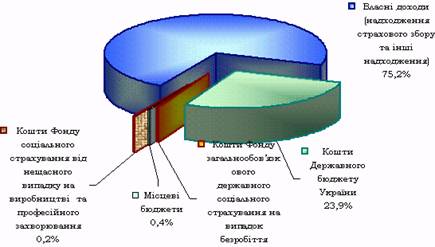

Стан виконання доходів бюджету Пенсійного фонду у 2007 році та І півріччі 2008 року за джерелами надходжень характеризується показниками, наведеними у таблиці 2.

Таблиця 2. Виконання доходів бюджету Пенсійного фонду України у 2007 р. та І півріччі 2008 року (млн. грн.)

| Джерела надходжень | 2007 рік | 2008 рік | ||||

| Затверджено | Виконано | Відс. виконання | Затверджено на рік | Виконано у І півріччі | Відс. виконання | |

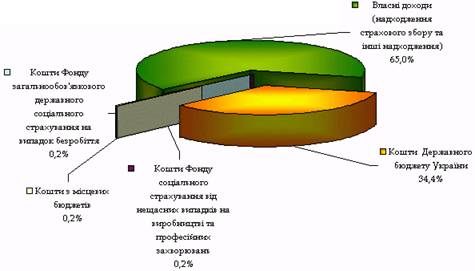

| Власні доходи Пенсійного фонду | 13508,3 | 16353,4 | 121,1 | 18400,9 | 9102,5 | 49,5 |

| Кошти державного бюджету | 2424,3 | 2377,1 | 98,1 | 2594,2 | 1196,9 | 46,1 |

| Кошти державних цільових фондів | 172,7 | 92,6 | 53,6 | 337,2 | 95,7 | 28,4 |

| у тому числі: | ||||||

| Кошти ФСС по безробіттю | 70,0 | 71,6 | 102,3 | 90,0 | 34,7 | 38,5 |

| Кошти ФСС від нещасних випадків | 102,7 | 21,0 | 20,4 | 247,2 | 61,0 | 24,7 |

| Усього | 16105,3 | 18823,1 | 116,9 | 21732,3 | 10395,1 | 47,8 |

Доходну частину бюджету Пенсійного фонду України у 2007 році, при затверджених призначеннях з урахуванням змін - 16 млрд. 105,3 млн. грн., виконано в обсязі 18 млрд. 823,1 млн. грн., тобто, на 116,9 відсотка. Одержано понад обсяги, затверджені бюджетом, 2 млрд. 717,8 млн. гривень. Відсоток виконання доходів бюджету Пенсійного фонду коливається від 97,3 у Хмельницькій області до 169,5 - у м. Києві. Зазначене перевиконання зумовлене надходженням власних доходів понад планові призначення (121,1 відс.) внаслідок перевиконання плану по збору у зв'язку із збільшенням фонду оплати праці та розміщенням вільних коштів у ОВДП.

При затверджених бюджетних призначеннях на 2008 рік (без залишків на початок року) 21 млрд. 732,3 млн. грн., у І півріччі надійшло доходів 10 млрд. 395,1 млн. грн. або 47,8 відсотка. Відсоток виконання доходів у розрізі реґіонів коливається від 39,2 відс. річних призначень (Сумська область) до 59,2 відсотка (м. Київ).

3. Необхідність реформування пенсійної системи в УкраїніОсь уже протягом досить тривалого часу існуюча система пенсійного забезпечення є одним із найсерйозніших чинників напруженості в суспільстві, тут сконцентровані головні суперечності між законодавчою та виконавчою владою в соціальній сфері. Особливо посилюється значення пенсійних проблем у період передвиборних кампаній. І підстав для цього більш ніж достатньо: незадоволені і пенсіонери, і працівники, і роботодавці.

Роботодавці вважають відрахування до Пенсійного фонду (32% фонду заробітної плати) зависокими, стверджують, що саме це — основна перешкода для підвищення зарплати і виходу економіки з тіні. Ми дуже багато говоримо про необхідність залучення в українську економіку інвестицій з-за кордону. Але ж, приймаючи рішення про розміщення своїх коштів, кожен підприємець, за інших однакових умов, порівнює величину пенсійних внесків — 32% фонду оплати праці в нашій країні зі, скажімо, 16% — у Польщі, 19,5% — у Чеській Республіці чи 8,75% — у Хорватії.

Наймані працівники вважають, що їх несправедливо обдирають, оскільки сьогодні — через високі пенсійні відрахування — їм платять маленьку зарплату (та й справді, у двох третинах бідних сімей є хоча б один працюючий), а завтра, попри ці високі відрахування, платитимуть маленьку пенсію.

Люди похилого віку, котрі все своє життя тяжко працювали і чесно платили податки, справедливо ображаються на те, що держава не може забезпечити їм більш-менш пристойного рівня життя. Та й справді, 85% пенсій — за межею бідності. Особливо скривджені люди, котрі одержували відносно високу зарплату (за українськими стандартами, звісно) та, відповідно, перераховували великі суми до Пенсійного фонду, але не належать до привілейованих груп і одержують сьогодні пенсію за законом «Про пенсійне забезпечення». Якщо в середньому вихід на пенсію означає втрату приблизно двох третин доходу, то ці люди втрачають близько 90% доходу. До речі, в УРСР середня пенсія робітників та службовців становила 40% середньої зарплати, але не можна забувати про те, що колгоспники пенсійного віку одержували жалюгідні крихти, а тепер принаймні такого роду дискримінацію ліквідовано.

Вкрай низькі пенсії змушують усіх, хто має сили і може знайти робоче місце, працювати. На жаль, багато людей не з власного бажання працюють не за фахом, дуже часто в тіньовому секторі. Протягом перших десяти років після «виходу на заслужений відпочинок» працює (з урахуванням зайнятості у приватному підсобному господарстві) третина пенсіонерів.

Частка пенсії в сукупних доходах пенсіонерів скоротилася до 54%, а в сільській місцевості — до 38%. Таким чином, навіть у родинах, які складаються лише зі старих, вона перестала бути основним джерелом доходу. Нині не пенсії визначають рівень їхнього життя, а можливість отримання додаткових доходів, передусім з наявних у них ділянок землі.

Ще більше невдоволення пенсіонерів викликає те, що розмір пенсії жодним чином не залежить ані від виробничого стажу, ні від суми пенсійних внесків, зроблених протягом усього життя.

Закономірно постає запитання про причини такої ситуації. Наскільки системними є вади теперішнього пенсійного забезпечення? Як їх усунути?

Говорячи про діючу пенсійну систему нашої країни, слід насамперед підкреслити її соціальну несправедливість і фінансову уразливість.

У тих прошарках українського суспільства, які прагнуть зберегти лише солідарну пенсійну систему, побутує думка про її нібито максимальну націленість на підтримку соціально незахищених. Дозволю собі навести аргументи проти цієї тези.

Населення України помітно старше, ніж у більшості країн СНД, і приблизно відповідає європейським стандартам. Однак через значно нижчий пенсійний вік питома вага пенсіонерів у нас помітно вища, ніж у сусідніх країнах. У ряді регіонів (Вінницька, Житомирська, Чернігівська, Луганська області) на 100 працюючих їх припадає понад 70.

Пенсійний вік в Україні — майже найнижчий у світі, і, всупереч поширеній думці про надзвичайно високу смертність, жінки по досягненні 55 років живуть у нас іще в середньому 22,5 року, а чоловіки по досягненні 60 — 14,2 року. Це і є так звана середня очікувана тривалість життя при досягненні пенсійного віку.

Навіть якщо протягом найближчих років різко підвищиться народжуваність, це істотно вплине на фінансові можливості пенсійної системи лише через 25—30 років. Зниження смертності об’єктивно супроводжуватиметься поглибленням процесу старіння. Немає підстав розраховувати і на омолодження населення за рахунок припливу молоді ззовні, властивого економічно розвиненим країнам.

Таким чином, після досить нетривалого періоду (1995—2005 роки) виходу на пенсію відносно нечисельного покоління воєнних років Україна неминуче зіштовхнеться зі значним зростанням демографічного навантаження. Його пік очікується в середині століття, коли (за умови збереження нинішнього пенсійного віку) на 1000 працюючих припадатиме близько 900 пенсіонерів...

Навіть якщо вдасться мінімізувати безробіття, тобто знизити його з нинішніх 12% (за методологією Міжнародної організації праці) до близьких до природної норми 4—5%, а також практично викоренити всі наявні пільги і забезпечити дуже високий рівень сплати пенсійних внесків,— без підвищення пенсійного віку кардинально поліпшити ситуацію в рамках лише солідарної системи не видається можливим.

Однак аргументів і розрахунків спеціалістів суспільство не сприймає. Громадська думка і реакція народних депутатів не дозволяють підвищити пенсійний вік, як це зробили у зв’язку зі старінням населення практично всі країни, розпочавши реформи своїх пенсійних систем. Нам залишається лише стимулювати громадян до продовження трудової діяльності після 60 (55) років.

Похожие работы

... сплати страхових внесків. Це призводить до перевищення витрат фонду над доходами і вимагає дотацій з Державного бюджету та залучення банківських кредитів. 2.4. Механізми та напрямки використання фінансових ресурсів Пенсійного фонду Пенсійний фонд України не включається до Державного бюджету України. Забороняється використання коштів Пенсійного фонду України не за цільовим призначенням, у тому ...

... керується Конституцією України та законами України, актами Президента України, Кабінету Міністрів України та цим Положенням. Органи державної влади, зокрема Пенсійний фонд України, наділені повноваженнями видавати нормативно-правові акти. Розділ 2. Аналіз формування та використання коштів Пенсійного фонду в Україні 2.1 Формування та використання коштів Пенсійного фонду Відповідно до ...

... та інвестиційно-інноваційний розвиток регіону: Матеріали ХVІ Міжнародної науково-практичної конференції. – Чернівці, 2007. – С. 441-443. – 0,18 д.а. АНОТАЦІЯ Ткачук І.М. Облік і контроль в органах Пенсійного фонду України: теорія та практика. – Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.09 – Бухгалтерський облік, аналіз та аудит (за ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

0 комментариев