Навигация

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ ДОГОВОРА ЗАЛОГА ЗАКЛАДНОЙ.. 6

1.1. Понятие и содержание закладной. 6

2.1. Форма и реквизиты закладной. 31

ГЛАВА II ПОРЯДОК ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ДОГОВОРА ЗАКЛАДНОЙ.. 73

2.1. Государственная регистрация закладной. 73

2.2. Передача прав по закладной. 78

ЗАКЛЮЧЕНИЕ. 90

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ.. 93

ПРИЛОЖЕНИЕ 1. 98

ПРИЛОЖЕНИЕ 2. 101

ВВЕДЕНИЕ

Актуальность темы исследования. На современном этапе развития общества, по мере становления в Российской Федерации рыночных отношений, особую актуальность приобретает надлежащее исполнение обязательств участниками предпринимательской деятельности. Надлежащее исполнение гражданско-правовых обязательств неразрывно связано с возможностью участников гражданского оборота обеспечить исполнение таких обязательств.

Особое место среди способов исполнения обязательств занимает залог, значимость которого в последнее время неизменно возрастает. Залог, в условиях рыночной экономики, является одним из самых предпочтительных способов обеспечения обязательств, так как позволяет кредитору не беспокоиться о финансовом положении должника и получить исполнение от должника за счет заложенного им имущества.

Залог недвижимого имущества (ипотека) занимает особое место среди видов залога в связи со спецификой своего предмета – недвижимости. Недвижимость обладает высокой ликвидностью и, следовательно, дает кредитору уверенность в том, что в случае неисполнения должником своего обязательства заложенное недвижимое имущество, скорее всего, будет пользоваться спросом, а значит, будет продано для цели удовлетворения требований кредитора. Также кредитор может быть уверен, что стоимость недвижимого имущества с момента заключения договора об ипотеке и до момента обращения взыскания на такое имущество значительно не уменьшится, и он сможет получить то удовлетворение, на которое рассчитывал при заключении договора.

Одной из новелл законодательства об ипотеке является введение в оборот новой ценной бумаги – закладной, призванной обеспечить оборотоспособность ипотеки.

Исследований правовых проблем, связанных с закладной, очень мало, что и послужило предпосылкой для выбора темы исследования. Таким образом, данная работа является одной из первых попыток комплексно и всесторонне рассмотреть и проанализировать правовые вопросы относительно правового режима закладной.

Работа основана на анализе Конституции РФ, законов РФ, в частности Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)»[1] (далее по тексту – Закон об ипотеке), и иных правовых актов РФ, а также судебной практики, в том числе руководящих разъяснений Пленума Верховного Суда РФ и Высшего Арбитражного Суда РФ.

Для достижения вышепоставленной цели необходимо изучить следующие вопросы и решить следующие задачи:

- исследовать систему законодательства, регламентирующего гражданско-правовой режим закладной;

- сформулировать понятие закладной и определить ее место как ценной бумаги в гражданско-правовом институте ценных бумаг;

- выявить особенности отношений, связанных с выдачей закладной,

переходом прав на закладную;

- рассмотреть комплекс вопросов, связанных с использованием закладной в качестве предмета залоговых отношений;

- проанализировать иные гражданско-правовые вопросы, связанные с

оборотом закладной как ценной бумаги.

Объектом исследования являются гражданские правоотношения, складывающиеся по поводу выдачи и обращения такой ценной бумаги, как закладная.

Автором использована литература по общей теории права, гражданскому праву, коммерческому праву, по гражданско-процессуальному праву, а также иные работы, имеющие отношение к теме исследования. В частности, теоретической основой исследования послужили работы М.М. Агаркова, В.А. Белова, М.И. Брагинского, А.Ю. Бушева, В.В. Витрянского, Б.М. Гонгало, А.Ю. Грибанова, ОС. Иоффе, Б.Д. Завидова, А.С. Звоницкого, Л.А. Кассо, О.А. Красавчикова, А.А. Маковской, Д.В. Мурзина, В.Ф. Попондопуло, P.O. Халфиной, B.C. Шишкиной, В.Ф. Яковлевой и др.

Настоящая работа является одним из первых комплексных исследований в области гражданско-правового регулирования в Российской Федерации закладной и представляет собой анализ проблем, связанных с теорией и практикой применения законодательства о закладной. Вышеуказанное связано, в том числе, и с тем, что нормативно-правовая база, регулирующая выдачу и оборот закладной как ценной бумаги, была выработана в российском законодательстве сравнительно недавно, и существенная правоприменительная практика в указанной области отсутствует.

Теоретическое и практическое значение исследования заключается в том, что выводы, сделанные в отношении российского законодательства о закладной, а также приведенные предложения автора, могут быть использованы для совершенствования действующего законодательства и практики его применения.

ГЛАВА I. ОБЩИЕ ПОЛОЖЕНИЯ ДОГОВОРА ЗАЛОГА ЗАКЛАДНОЙ 1.1. Понятие и содержание закладной

Введение в гражданский оборот новой ценной бумаги – закладной – было осуществлено сравнительно недавно. 16 июля 1998 года Президент РФ подписал Закон об ипотеке, глава III которого посвящена правовому регулированию закладной.

Закладная как ценная бумага введена в наше законодательство достаточно неожиданно. На протяжении всего периода истории советского гражданского права и в начальном периоде российской правовой истории возможность и необходимость введения в гражданское право такого вида ценной бумаги как закладная широко не обсуждались в научных кругах советских/российских правоведов. Здесь необходимо заметить, что в период существования советской правовой системы объективно отсутствовала необходимость существования не только такой ценной бумаги, как закладная, но и правового института ипотеки вообще. Связано это было с тем, что советская правовая система строилась, прежде всего, исходя из принципов господства плановой экономики и государственной собственности, не приветствовала какие-либо частноправовые механизмы, а уж тем более оборот недвижимости, и даже не предусматривала деления объектов гражданского права на движимое и недвижимое имущество (такое деление впервые появилось в современном гражданском праве в 1991 году, одновременно с принятием Основ гражданского законодательства Союза ССР и республик от 31 мая 1991 года[2]), а, следовательно, не было особой необходимости регулировать отношения по залогу недвижимости (ипотеке) и тем более по ее оборотоспособности через введение такой ценной бумаги, как закладная.

Даже сам институт залога, с отменой НЭП, а вместе с ней частного капитала, в конце 20-х – начале 30-х годов утратил свою актуальность. Как удачно сказал Д.А. Медведев, «в нашей стране залог долгое время имел, скорее, ритуальное значение, сопровождая наиболее примитивные акты обмена»[3].

Однако по мере развития экономических реформ, осуществлявшихся в Советском Союзе, а затем уже и в России, и по мере развития рьшочных отношений в нашей стране, актуальность и значимость такого способа обеспечения исполнения обязательств, как залог, неизменно возрастала. Залог в условиях рыночной экономики является одним из самых предпочтительных способов обеспечения обязательств, так как позволяет кредитору не беспокоиться о финансовом положении должника и получить от него исполнение за счет заложенного имущества.

Залог недвижимого имущества (ипотека) занимает особое место среди видов залога в связи со спецификой своего предмета – недвижимости. Недвижимость обладает очень высокой ликвидностью и в этой связи позволяет кредитору быть вполне уверенным в том, что в случае неисполнения должником своего обязательства заложенное недвижимое имущество, скорее всего, будет пользоваться спросом и, следовательно, будет продано для цели удовлетворения требований кредитора. Также кредитор может быть более или менее уверен в том, что стоимость недвижимого имущества, с момента заключения договора об ипотеке и до момента обращения взыскания на такое недвижимое имущество, не уменьшится, или, во всяком случае, значительно не уменьшится, и, следовательно, кредитор сможет получить то удовлетворение, на которое он рассчитывал при заключении договора залога недвижимости в обеспечение своего требования к должнику.

Таким образом, как отмечает И.Д. Грачев, «ипотека... служит в странах с рыночной экономикой одним из важнейших факторов стабилизации гражданского оборота, эффективным инструментом поддержания на должном уровне финансово-платежной дисциплины, надежным гарантом прав и законных интересов кредиторов»[4] и одним из наиболее безотказных способов обеспечения исполнения обязательств.

Однако в условиях рыночной экономики гражданско-правовые институты постоянно требуют развития и совершенствования. Так, рынок постоянно находится в поиске и создает инструменты, которые могут быть объектом различного рода сделок, выступать в качестве ликвидного актива предпринимателя. Это тенденция не обошла стороной и гражданско-правовой институт ипотеки. В результате в российском законодательстве появилась очередная новелла, новая ценная бумага – закладная, призванная обеспечить оборотоспособность ипотеки.

Нельзя не отметить, что такой инструмент как закладная был известен дореволюционному российскому законодательству. В то время на рынке ипотечного кредитования главным инструментом рефинансирования ипотечных банков являлись ценные бумаги. Поэтому не случайно анализу таких категорий, как закладная (закладная крепость), закладной лист, и их немецких аналогов, уделяли достаточно много внимания дореволюционные правоведы.[5]

Инструментом, более всего напоминающим современную закладную, была закладная крепость. Давая ее характеристику, Л.А. Кассо писал: «...наша закладная устанавливает ео ipso правоотношение, в котором содержится и долговая связь, и вещное обеспечение, вместе соединенные... У нас в закладной содержится не обыкновенное заемное обязательство, а отвлеченное обещание уплатить известную сумму, для получения которой управомоченный субъект снабжен известной исковой защитой. Благодаря характеру самой сделки долговой момент нашей закладной еще рельефнее выступает,... так как с актом обременения совпадает установление обязательства, а именно заемного обязательства. И ввиду того, что лицо, отводящее другому право на вещь, вместе с тем обязывается уплатить известное количество денег, тем самым возникает двойственное правомочие, в силу которого залогодержатель имеет не только право на удовлетворение из стоимости данного объекта, но, кроме того и прежде всего, право на уплату определенной суммы. Эта функция закладной выступает на первый план, когда крепость предъявляется ко взысканию по старому порядку; суд посылает об этом извещение залогодателю и, как видно из статей Закона о судопроизводстве гражданском, это извещение имеет значение вызова должника «к ответу и платежу», и точно так же, как предъявление ко взысканию через полицию бесспорного обязательства, не обеспеченного залогом или закладом».

Однако закладная в том виде, в котором она была отражена в дореволюционном праве, являлась непередаваемой бумагой, на что прямо указывалось в дореволюционном праве. Этот недостаток отмечал Л.А. Кассо, говоря о том, что, сделав закладную передаваемым, то есть оборотным, инструментом, российское законодательство приобрело бы подвижный и в высшей степени отвлеченный залог, а также весьма мобильный гражданско-правовой инструмент.[6]

Внимая вышеуказанному доводу Л.А. Кассо, современный российский законодатель создал закладную в том виде, как она отражена в Законе об ипотеке, по образу и подобию дореволюционной закладной крепости, но при этом наделив ее оборотоспособностью, которая призвана дать кредитору (залогодержателю) возможность при необходимости получить рефинансирование своих затрат, понесенных им в связи с кредитованием должника, посредством продажи закладной третьему лицу.[7]

Пункт 2 ст. 13 Закона об ипотеке определяет закладную как именную ценную бумагу, удостоверяющую следующие права ее законного владельца:

1. право на получение исполнения по денежному обязательству, обеспеченному ипотекой имущества, указанного в договоре об ипотеке, без предоставления доказательств существования этого обязательства;

2. право залога на указанное в договоре об ипотеке имущество.

Закон об ипотеке придает закладной статус именной ценной бумаги. Отсюда возникают два фундаментальных вопроса: (а) действительно ли имеются основания считать закладную ценной бумагой, как это предлагает Закон об ипотеке; (б) если мы даем утвердительный ответ на первый вопрос, то прав ли был законодатель, наделяя закладную статусом именной ценной бумаги?

Чтобы ответить на первый вопрос, необходимо обратиться к законодательному определению ценной бумаги. Ст. 142 ГК РФ определяет ценную бумагу как «документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении». Ст. 149 ГК РФ предусматривает также существование и бездокументарных ценных бумаг. Здесь бы хотелось заметить, что в связи с тем, что законодательство не предусматривает возможность выпуска закладной в бездокументарной форме, в настоящей работе не рассматривается проблематика бездокументарных ценных бумаг.[8]

Виды ценных бумаг перечисляет ст. 143 ГК РФ (закладная в данной статье не упоминается). Однако перечень видов ценных бумаг в указанной статье ГК РФ не является исчерпывающим. Специально оговаривается, что к ценным бумагам относятся «и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к ценным бумагам».

Закладная вполне вписывается в определение ценной бумаги, данное в ст. 142 ГК РФ, поскольку является:

а) прежде всего, документом, так как Законом об ипотеке предусмотрена возможность выпуска закладной исключительно в виде письменного

документа;

б) документом, в отношении которого Законом об ипотеке

регламентируется его форма и реквизиты;

в) документом, удостоверяющим имущественные права, а именно право кредитора по обеспеченному ипотекой обязательству и право залога

залогодержателя на заложенное по договору об ипотеке недвижимое

имущество;

г) наконец, документом, для осуществления прав по которому, в

соответствии со ст. 17 Закона об ипотеке, и для передачи которого, в

соответствии со ст. 48 Закона об ипотеке, необходимо его предъявление.

Однако возникает вопрос, отнесена ли закладная к ценным бумагам «законом о ценных бумагах», как этого требует ст. 143 ГК РФ. Фактически Закон об ипотеке регулирует общественные отношения, связанные с обеспечением исполнения обязательств посредством залога недвижимого имущества. Следовательно, строго говоря, Закон об ипотеке нельзя трактовать как «закон о ценных бумагах», так как его наиглавнейшее назначение не связано с регулированием отношений по поводу выдачи и обращения такой именной ценной бумаги, как закладная, а, напротив, нормы о закладной включены в Закон об ипотеке постольку, поскольку правовое регулирование закладной непосредственно связано с гражданско-правовым институтом залога недвижимости (ипотеки).

Из приведенных выше рассуждений напрашивается вывод о том, что закладная, будучи введенной в гражданский оборот Законом об ипотеке, а не «законом о ценных бумагах», как этого требует ГК РФ, не может претендовать на статус ценной бумаги, так как она была введена в гражданский оборот не должным образом. Такая точка зрения выражена, в том числе, в Письме Президента РФ от 28 июля 1997 г. № Пр-1264 «Об отклонении проекта федерального закона «Об ипотеке (залоге недвижимости)».[9] В данном письме, в частности, говорится, что «п. 2 ст. 13 Закона об ипотеке определяет закладную как ценную бумагу, что противоречит ст. 143 Гражданского кодекса, дающей определение ценным бумагам, к числу которых относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги, а также другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Однако Федеральный закон «О рынке ценных бумаг» не содержит норм, позволяющих отнести закладную к числу ценных бумаг».

Точки зрения, в соответствии с которой документ может быть отнесен к ценной бумаге только «законами о ценных бумагах» в узком понимании, придерживается Л.Р. Юлдашбаева, (по ее мнению, Закон РФ «О рынке ценных бумаг» не является, строго говоря, «законом о ценных бумагах»[10]), а также Ж.В. Коршунова, указывая, что Закон об ипотеке не является законом о ценных бумагах, и, следовательно, «вводить закладную как ценную бумагу был не вправе».[11]

Такой подход нам кажется не вполне оправданным. Да, действительно, ГК РФ говорит от том, что существование иных ценных бумаг, помимо перечисленных в ст. 143, может иметь место только при условии введения их в оборот «законами о ценных бумагах». Однако вряд ли стоит говорить о том, что ГК РФ вкладывает в понятие «законы о ценных бумагах» лишь такие законы, которые целиком и полностью посвящены правовому регулированию обращения определенных ценных бумаг. Ведь если бы это было так, то вряд ли сам ГК РФ, явно не являясь «законом о ценных бумагах» в узком понимании, в своей ст. 912 наделял бы, например, простое складское свидетельство статусом ценной бумаги, не перечислив его в ст. 143.

Следовательно, можно сделать вывод о том, что ст. 143 не устанавливает правило, в соответствии с которым для введения в оборот закладной наряду с принятием Закона об ипотеке необходимо было также введение в действие отдельного закона, посвященного гражданско-правовому регулированию закладной. Единственный вывод, который можно и нужно сделать из положений ст. 143 ГК РФ, это тот, что новые виды ценных бумаг не могут быть введены в оборот иными нормативными актами нежели законами, а любой закон, включающий в себя гражданско-правовое регулирование определенной ценной бумаги, должен признаваться, хотя бы в части, «законом о ценных бумагах» в понимании ст. 143 ГК РФ.[12]

Таким образом, из приведенного выше анализа можно сделать вьшод о том, что закладная отвечает всем требованиям, предъявляемым действующим законодательством РФ к ценным бумагам, и была надлежащим образом введена в российский гражданский оборот Законом об ипотеке.

Теперь остановимся на вопросе о том, насколько правильно Закон об ипотеке наделил закладную статусом именной ценной бумаги. Для этого необходимо углубиться в изучение теории ценных бумаг и, прежде всего, уделить внимание классификации ценных бумаг.

«Задачей юридической классификации является разделение явлений, объединяемых общими родовыми признаками, на такие виды, с которыми связаны юридически значимые особенности».[13] Классификация ценных бумаг в ГК РФ построена исходя из способов легитимации ее держателей. ГК РФ приводит три способа легитимации держателей, «которым соответствуют три способа обозначения кредитора по бумаге и три способа передачи ценных бумаг». То есть от способа легитимации держателя ценной бумаги зависит, каким образом в ценной бумаге обозначается ее кредитор и каким способом передается ценная бумага. Традиционно в науке гражданского права, а в настоящее время эта позиция закреплена законодательно в ГК РФ, принято разделять ценные бумаги на предъявительские, ордерные и именные.[14]

Поскольку закладная по своей правовой природе и предназначению не может являться предъявительской ценной бумагой, так как лицо, являющееся ее владельцем, при любых обстоятельствах должно быть в ней поименовано, в настоящей работе, при обсуждении сущности закладной, основной акцент будет сделан на поисках различий между ордерными и именными ценными бумагами и, соответственно, отнесении закладной либо к первым, либо ко вторым.

Итак, ордерными ценными бумагами принято считать такие ценные бумаги, для легитимации держателей которых помимо предъявления ценной бумаги, что является общим правилом легитимации для держателей всех ценных бумаг, необходимо, чтобы предъявитель совпадал с лицом, указанным в ценной бумаге на последней передаточной надписи на ценной бумаге, а также чтобы ценная бумага содержала непрерывный ряд передаточных надписей, заканчивающихся на предьявителе ордерной ценной бумаги.

Стоит заметить, что некоторые ученые не вполне согласны с классификацией ценных бумаг на предъявительские, ордерные и именные, дополняя или изменяя ее. Так, М.М. Агарков выделяет, наряду с предъявительскими, ордерными и именными ценными бумагами, также обыкновенные именные ценные бумаги. Однако целью данной работы не является поиск наиболее приемлемой классификации ценных бумаг, и поэтому мы будем исходить из вышеприведенной классификации, как наиболее традиционной в гражданско-правовой науке, а также закрепленной законодательно в ГК РФ.

Именные ценные бумаги отличает такая характерная особенность легитимации держателя, что помимо предъявления ценной бумаги, ее предъявитель должен быть поименован в ценной бумаге, чтобы иметь возможность реализовать предусмотренные в ней права, а в определенных случаях также должен быть лицом, поименованным в специальном реестре должника, то есть лица, обязанного по ценной бумаге.

Некоторые правоведы считают такой элемент легитимации держателя именной ценной бумаги, как поименованностъ держателя именной ценной бумаги в реестре обязанного лица (должника), обязательным.[15] Нам этот взгляд видится не совсем правильным.

Ст. 145 ГК РФ, приводя классификацию ценных бумаг в зависимости от способа легитимации держателя, приводит лишь один необходимый элемент такой легитимации в отношении именных ценных бумаг – держатель именной ценной бумаги должен быть назван в ценной бумаге для того, чтобы быть носителем прав, удостоверенных такой ценной бумагой. Действительно, ст. 142 ГК РФ предусматривает, что «в случаях, предусмотренных законом или в установленном им порядке, для осуществления и передачи прав, удостоверенных ценной бумагой, достаточно доказательства их закрепления в специальном реестре (обычном или компьютеризированном)». Также ст. 2 Закона РФ от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» говорит об именных эмиссионных ценных бумагах, определяя их как «ценные бумаги, информация о владельцах которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют обязательной идентификации владельца». Однако это вовсе не означает, что в отношении владельцев любых именных ценных бумаг должен обязательно вестись реестр и, соответственно, что наличие держателя именной ценной бумаги в таком реестре необходимо для его легитимации.

Следовательно, такой элемент легитимации держателей именных ценных бумаг как поименованность держателя в определенном реестре, не является обобщающим для всех именных ценных бумаг и не может использоваться при отнесении ценных бумаг к именным.

Однако, как нам видится, здесь можно говорить об определенном делении внутри трехчленной классификации ценных бумаг, а именно делении именных ценных бумаг на (а) именные ценные бумаги, для легитимации держателей которых необходимо доказать тождество лица, указанного в ценной бумаге, с лицом, поименованным в реестре обязанного лица (должника), и (б) именные ценные бумаги, для легитимации держателей которых достаточно того, чтобы держатель именной ценной бумаги был поименован в самой ценной бумаге. Такая классификация именных ценных бумаг более полно отражает сложившееся в настоящее время гражданско-правовое регулирование института ценных бумаг.

Для того чтобы выяснить, является ли закладная именной ценной бумагой, как это определяет законодатель, или какой-либо иной ценной бумагой, необходимо прежде всего ответить на два вопроса:

1) каким образом легитимируется держатель закладной;

2) каким образом осуществляется переход прав по закладной от одного держателя к другому.

Для того, чтобы держатель закладной мог легитимировать себя в качестве субъекта прав по ней, необходимо соблюдение следующих условий: держатель (Закон об ипотеке использует термин «владелец») должен предъявить закладную и подтвердить, что он является лицом, указанным в последней передаточной надписи и что на закладной имеется непрерывный ряд предыдущих передаточных надписей, на последней из которых, соответственно, указано имя держателя (владельца) закладной. Как видно из вышесказанного, способ легитимации держателя, определенный для закладной в Законе об ипотеке, характерен больше.[16]

Далее в настоящей работе в отношении оборота закладной будут использоваться оба термина – как «держатель закладной», так и «владелец закладной».

Однако прежде чем, базируясь только лишь на способе легитимации держателя закладной, дать ответ на вопрос о сущности закладной как именной или ордерной ценной бумаги, необходимо проанализировать и второй поставленный вопрос, касающийся природы закладной как ценной бумаги, о том, каким образом осуществляется переход прав по ней.

Закон об ипотеке предусматривает в ст. 48, что «передача прав по закладной осуществляется путем совершения на ней передаточной надписи в пользу другого лица (владельца закладной) и передачи закладной этому лицу».

Здесь стоит обратить внимание также на положения ГК РФ относительно передачи прав по именным и ордерным ценным бумагам. Ст. 146 ГК РФ определяет, что передача прав по именной ценной бумаге (каковой в соответствии с Законом об ипотеке является закладная) осуществляется «в порядке, установленном для уступки права требования (цессии)», а передача прав по ордерной ценной бумаге осуществляется «путем совершения на этой бумаге передаточной надписи – индоссамента».

Таким образом, если закладная является именной ценной бумагой, как это устанавливает Закон об ипотеке, права по ней должны передаваться путем уступки права требования (цессии), т. е. в соответствии с правилами главы 24 ГК РФ.

Глава 24 ГК РФ в ст. 389 устанавливает определенную форму осуществления уступки прав (цессии) в зависимости от того, в какой форме оформлено обязательство, права по которому уступаются. Так, если сделка была совершена в простой письменной или в нотариальной форме, то и уступка прав по такой сделке должна осуществляться в простой письменной форме или должна быть нотариально удостоверена. Если же уступаются права по сделке, требующей государственной регистрации, такая уступка прав также требует государственной регистрации в установленном порядке.

Что касается государственной регистрации закладной, то здесь Закон об ипотеке указывает лишь на то, что она составляется залогодателем и должником и выдается залогодержателю регистрирующим ипотеку органом, который вносит в реквизиты закладной лишь данные о государственной регистрации ипотеки и дату выдачи закладной. Процедура государственной регистрации строго регламентирована. Закон РФ от 21 июля 1998 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»,[17] в ст. 14 устанавливает, что «проведенная государственная регистрация договоров и иных сделок удостоверяется посредством совершения специальной регистрационной надписи на документе, выражающем содержание сделки». Форма такой регистрационной надписи в Приложении 15 к нему утверждена Постановлением Правительства РФ от 18 февраля 1998 г. № 219 «Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним».[18] Следовательно, в отношении закладной можно констатировать, что Закон об ипотеке не предусматривает требования о государственной регистрации этой ценной бумаги.

Таким образом, несмотря на то, что закладная выдается ее держателю (владельцу) органом, осуществляющим государственную регистрацию ипотеки, и что орган, осуществляющий государственную регистрацию ипотеки, вносят данные об ипотеке в реквизиты закладной, законодательство не предусматривает ни обязательную нотариальную форму для закладной, ни ее государственную регистрацию. Значит, для придания закладной как ценной бумаге надлежащей формы, ее достаточно совершить в простой письменной форме, соблюдая формальности, установленные Законом об ипотеке.

Отсюда напрашивается вывод о том, что передача закладной как именной ценной бумаги путем цессии должна осуществляться в простой письменной форме, что и устанавливает Закон об ипотеке, говоря, что передача прав по закладной осуществляется на основании передаточной надписи на самой закладной.

Здесь сразу же возникают два вопроса:

1) можно ли приравнивать передаточную надпись на закладной к уступке права требования (цессии),

2) если мы даем утвердительный ответ на первый вопрос, то каким образом должна оформляться такая уступка права требования по закладной, для того чтобы соблюсти требования об уступке права требования, установленные в ГК РФ.

Что касается первого вопроса, то в литературе часто высказывается мнение, что передаточная надпись с указанием имени (наименования) нового владельца ценной бумаги, совершенная на именной ценной бумаге, является ничем иным как уступкой прав требования (цессией) особой формы. Так, В.А. Белов считает, что передаточную надпись на закладной можно приравнять к цессии, однако такая передаточная надпись, с его точки зрения, считается цессией особенной: она является «сделкой, не налагающей на цедента ответственности за неисполнимость обязательства, но могущей переносить на цессионария больше прав, чем имеет сам цедент. Так, если лицо приобрело закладную от лица, который не имел права ею распоряжаться, о чем цессионарий не знал и не должен был знать, он считается правильным держателем закладной».[19] С данным выводом, как нам кажется, можно согласиться, ведь, действительно, ничему в действующем российском законодательстве не противоречит положение, при котором передаточная надпись на именной ценной бумаге выступает в качестве инструмента уступки права требования (цессии). Следовательно, при соблюдении требований, установленных ГК РФ в отношении цессии, передаточная надпись на закладной может служить средством уступки прав (цессии) по закладной как именной ценной бумаге.

К такому же выводу приходит и Федеральная Комиссия по рынку ценных бумаг (далее – «ФКЦБ»), которая в своих Методических рекомендациях по применению профессиональными участниками рынка ценных бумаг Федерального закона «Об ипотеке (залоге недвижимости)», утвержденных распоряжением ФКЦБ от 26 февраля 1999 г. № 195-р (далее «Методические рекомендации ФКЦБ»[20]) устанавливает, что передаточная надпись на закладной оформляет состоявшуюся уступку права требования и не является индоссаментом.

Однако с передачей прав по закладной к новому владельцу переходят и все права и обязанности по двум удостоверенным закладной обязательствам, а именно по обязательству, в обеспечение которого был заключен договор об ипотеке и выдана закладная, и по самому договору об ипотеке.

В связи с тем, что договор об ипотеке по Закону об ипотеке подлежит нотариальному удостоверению и государственной регистрации, передача прав и обязанностей по нему другому лицу также, в соответствии с правилами главы 24 ГК РФ, требует государственной регистрации. Такая же ситуация может иметь место и в отношении передачи прав по обеспеченному ипотекой обязательству. Например, договор купли-продажи предприятия подлежит обязательной государственной регистрации и вступает в силу только с момента осуществления такой регистрации. В случае если в обеспечение исполнения обязанности покупателя уплатить покупную цену продавцу предприятия стороны заключили договор об ипотеке, сопровождающийся выдачей закладной, то закладная удостоверяет соответствующие права продавца на получение покупной цены от покупателя (здесь, естественно, имеется в виду, что в ипотеку передано не продаваемое предприятие, а какой-либо иной объект недвижимости, в отношении которого допускается составление закладной).

При передаче закладной к новому ее владельцу переходят и права продавца по договору купли-продажи предприятия, а именно право требовать от покупателя уплаты покупной цены. Таким образом, новому владельцу закладной переходят права по договору, который подлежит под страхом недействительности обязательной государственной регистрации. Следовательно, и передача прав по нему, согласно все тем же правилам главы 24 ГК РФ, требует государственной регистрации.

Выходом из этой ситуации могли бы служить следующие изменения в Законе об ипотеке, которые привели бы его в соответствие с нормами ГК РФ. Закон об ипотеке должен быть изменен таким образом, что стороны могли бы иметь выбор – либо заключить договор об ипотеке в соответствии со всеми правилами его заключения и оформления, установленными Законом об ипотеке, либо оформить свои залоговые отношения исключительно путем составления и выдачи такой именной ценной бумаги как закладная. Закладная должна при этом оформляться в простой письменной форме, и, как это предусмотрено сейчас, выдаваться залогодержателю органом, осуществляющим государственную регистрацию прав на недвижимое имущество и сделок с ним. Данный орган, однако, не будет осуществлять государственную регистрацию закладной, как документа, но будет регистрировать, во-первых, ипотеку как обременение прав залогодателя и, во-вторых, права залогодержателя в отношении залога недвижимого имущества по закладной. Передача закладной, как и ныне, должна осуществляться путем совершения на закладной передаточной надписи, играющей роль уступки права требования (цессии). Новый владелец закладной должен обратиться в орган, осуществляющий государственную регистрацию прав на недвижимое имущество и сделок с ним, для регистрации своих прав по закладной и приобретет свои права по закладной в отношении третьих лиц только после внесения его в государственный реестр прав на недвижимое имущество и сделок с ним в качестве залогодержателя и обладателя прав по закладной. Соответствующие изменения необходимо также внести в отдельные статьи ГК РФ о залоге таким образом, чтобы существование закладной, а также необходимость регистрации прав владельца закладной предусматривались и в достаточной степени регламентировались нормами ГК РФ.

Такие правила Закона об ипотеке позволят избежать вышеназванного противоречия между нормами ГК РФ и Закона об ипотеке, не войдут в противоречие с правилами, регламентирующими оборот недвижимости, в связи с тем, что сохранится требование об обязательной государственной регистрации прав владельца закладной в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее «Единый реестр»), а также приведут процедуру передачи прав по закладной в соответствие с правилами передачи прав по именным ценным бумагам, установленными в ГК РФ. Правда, остается открытым вопрос: как быть с передачей вместе с закладной прав по обеспеченному ипотекой обязательству, которое само по себе требует государственной регистрации? Безусловно, поскольку ипотекой, как правило, обеспечиваются обязательства по договорам займа и кредита, которые не требуют сами по себе государственной регистрации или нотариального удостоверения, случаи, когда этот вопрос будет актуальным, достаточно редки. Однако это не дает законодателю права закрыть на него глаза. Требуется дальнейшее исследование поставленного вопроса с целью нахождения наиболее приемлемого выхода, обеспечивающего соответствие правового регулирования закладной требованиям норм ГК РФ и сохранение закладной как инструмента, способствующего оборотоспособности ипотеки. Хотя уже сейчас можно отметить, что обеспеченное ипотекой обязательство является по своей природе денежным и, несмотря на то, что договор, на котором такое обязательство основывается, может подлежать обязательной государственной регистрации, само право на получение денежного исполнения не подлежит такой государственной регистрации.

Однако, возможно, во избежание вышеназванных проблем и противоречий будет проще внести в Закон об ипотеке лишь одно изменение, а именно придать закладной статус ордерной ценной бумаги. Чтобы признать такой вывод правомерным, необходимо проанализировать последствия наделения закладной статусом ордерной ценной бумаги, рассмотреть, позволит ли такое изменение соблюсти предназначение закладной как ценной бумаги, призванной облегчить оборот заложенной недвижимости и облегчить удовлетворение требований залогодержателей.

Нам видится, что ответ на поставленный вопрос будет отрицательным. Придавая закладной статус ордерной ценной бумаги, Закон об ипотеке тем самым подчинит процедуру передачи прав на закладную обязательным требованиям п. 3 ст. 146 ГК РФ, которые определяют порядок передачи прав по ордерным ценным бумагам. Императивные нормы данной статьи указывают на то, что лицо, передающее ордерную ценную бумагу (индоссант), несет ответственность перед лицом, которому ордерная ценная бумага передана (индоссатом), не только за существование закрепленного такой ценной бумагой права, но и за его исполнение.

Применение данной нормы к закладной будет означать, что лицо, передающее права по закладной ее новому владельцу, будет отвечать перед этим владельцем или перед теми владельцами закладной, которые впоследствии получат права, удостоверенные ею, не только за то, что переданное им обязательство существует и является действительным на момент его передачи, но и, в случае неисполнения должником по закладной своего обязательства перед владельцем закладной, за его исполнимость. Это означает, что владелец закладной, не получив исполнения от должника по закладной, будет иметь возможность обратиться к любому индоссанту по закладной за возмещением убытков, вызванных неисполнимостью преданной ими закладной.

Такое положение дел применительно к закладной не будет отвечать тем требованиям, которым должна отвечать закладная как ценная бумага, исходя из ее предназначения. Как уже отмечалось выше, основным предназначением закладной является повышение оборотоспособности ипотеки. Иначе говоря, закладная должна представлять из себя ликвидный актив предпринимателя, который тот при необходимости мог бы продать другому предпринимателю. И здесь, безусловно, важным является то обстоятельство, что продав закладную, содержащую в себе существующее и действительное право, предприниматель может, что называется, «выкинуть ее из головы». Если законодательное регулирование закладной не позволит предпринимателю осуществить вышеназванные действия, ее (закладной) возможности значительно сузятся и она может стать совершенно «мертвым» институтом гражданского права. С этих позиций придание закладной статуса ордерной ценной бумаги не позволит осуществить указанного предназначения закладной и, следовательно, является неправильным.

Таким образом, нам видится необходимым сохранение статуса закладной как именной ценной бумаги и внесение в законодательство об ипотеке изменений, указанных выше и устраняющих обозначенные противоречия Закона об ипотеке с нормами ГК РФ.

Следующий вопрос, который возникает при рассмотрении закладной как ценной бумаги, заключается в том, какие права, удостоверяемые закладной, составляют ее содержание – вещные или обязательственные? Сразу отметим, что поскольку закладная объединяет в себе права держателя закладной, вытекающие сразу из двух обязательств, то необходимо рассмотреть каждое из них, чтобы прийти к конечному выводу относительно вещно-правовой или обязательственно-правовой сущности прав, составляющих содержание закладной.[21]

Закладная удостоверяет право ее держателя на получение исполнения денежного обязательства, обеспеченного залогом недвижимости. Здесь трудно не согласиться с тем, что данное право в любом случае будет носить обязательственный характер и, следовательно, с этой стороны право, удостоверенное закладной, носит обязательственный характер.

Сложнее обстоит дело с определением природы второго права, удостоверенного закладной, – права залога на заложенное по договору об ипотеке имущество. Связано это с тем, что в юридической литературе давно идет спор относительно того, является ли право залога вещным или обязательственным. Такая дискуссия ведется не случайно, и, соответственно, не случайно так сильно разделились мнения цивилистов касательно этого вопроса, так как необходимо признать, что утверждая, что право залога носит обязательственный характер, сторонники этой идеи неминуемо приходят к выводу, что определенные признаки права залога как вещного права все равно присутствуют, те же, кто признает, что право залога является вещным, не могут не обратить внимание на определенные обязательственно-правовые моменты этого права.

Дискуссия по этому поводу была изначально развита дореволюционными российскими цивилистами. Как отмечает В.В. Витрянский, «отсутствие единого взгляда на природу права залога среди дореволюционных цивилистов во многом предопределялось несовершенством действовавшего тогда законодательства».[22] Сторонниками той позиции, что право залога является вещным, в дореволюционной России являлись, в частности, Д.И. Мейер,[23] который отмечал, что раз залогодержатель имеет возможность потребовать продажи чужой вещи, то уже это делает залог как бы правом на чужую вещь ; Г.Ф. Шершеневич, который указывал на такие вещно-правовые черты права залога, как признак следования за вещью независимо от права собственности на нее, которое может переходить от одного лица к другому, а также, что право залога представляет из себя право на чужую вещь в связи с тем, что ценность чужого имущества служит обеспечением права требования; К.П. Победоносцев, отмечавший, что хотя право собственности сохраняется за залогодателем, тем не менее залогодержателем приобретается исключительное право на заложенное имущество. Наделяя право залога вещным характером, многие из перечисленных ученых отмечали, что этому праву все же присущи определенные обязательственно-правовые черты. Так, Г.Ф. Шершеневич говорил, что в противоположность вещным правам право залога не носит самостоятельного характера и зависит от права по обязательству.

Ряд дореволюционных цивилистов придерживались мнения о том, что право залога носит обязательственно-правовой характер. В.М. Хвостов указывал на то, что право залога является скорее обязательственным, говоря о том, что за исключением права защиты залогового права, которое сближает его с вещными правами, в остальном оно ближе к правам обязательственным. В том же направлении рассуждал К. Анненков, считавший, что за правом залога стоит скорее признать право обязательственное, нежели вещное, так как с вещным правом право залога связывает лишь то, что право залога ограничивает право собственника имущества и имеет силу против третьих лиц при обращении взыскания на заложенное имущество.

Итак, мы видим, что мнения известнейших дореволюционных цивилистов были различными, однако, как уже отмечалось, сторонники и той и другой позиции признавали частичную состоятельность и противоположного им подхода к рассматриваемому вопросу.

В современной гражданско-правовой литературе также существуют различные взгляды на указанную проблему. Действующее законодательство РФ поместило нормы о залоге в раздел, посвященный обязательственному праву, на что, как будет показано ниже, безусловно, ссылаются сторонники взглядов на право залога как на право обязательственное. Этот факт может служить дополнительным аргументом, но никак не может являться определяющим в отнесении залога к тому или иному виду гражданских прав. Однако справедливости ради необходимо отметить, что это в какой-то степени выражает мнение законодателя на поставленный вопрос, так как нигде в ГК РФ четко не указывается на то, что право залога является вещным.[24]

В литературе, правда, встречается мнение о том, что законодательство указывает на вещно-правовой характер залоговых отношений. Прежде всего, указывается на тот факт, что перечень вещных прав, приведенный в ст. 216 ГК РФ, не является закрытым, что с нашей точки зрения является безусловно правильным прочтением данной нормы ГК РФ. Далее цитируется ст. 131 ГК РФ, устанавливающая правила о регистрации прав на недвижимое имущество, которая, как отмечается, причисляет ипотеку к числу вещных прав. Однако если целиком проанализировать данную статью, такой вывод не покажется столь однозначным. Приведем текст п. 1 указанной статьи полностью:

«Право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре учреждениями юстиции. Регистрации подлежат: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотека, сервитуты, а также иные права в случаях, предусмотренных настоящим Кодексом и иными законами».

Итак, ГК РФ указывает не только на регистрацию самих вещных прав, но и на регистрацию ограничений вещных прав на недвижимое имущество, к которым и должна быть причислена ипотека, ведь она как раз-таки и является ничем иным, как определенным ограничением вещных прав. При дальнейшем перечислении прав, подлежащих государственной регистрации, ст. 131 ГК РФ уже не указывает, что перечисленные во втором предложении п. 1 права являются вещными.

Далее, сторонники той позиции, что право залога является вещным правом, указывают на ст. 132 ГК РФ, которая говорит о том, что предприятие, как имущественный комплекс, может быть объектом купли-продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав. Из текста этой статьи делается вывод о том, что залог, таким образом, причислен законодателем к вещным правам. Однако, с нашей точки зрения, и здесь нельзя с уверенностью говорить об этом: ведь из прочтения ст. 132 ГК РФ можно лишь сделать вывод, что залог является сделкой, либо устанавливающей, либо изменяющей, либо прекращающей вещные права. Если говорить о том, что законодатель имел в виду, что залог, как сделка, устанавливает вещные права, то позиция сторонников обязательственно-правового характера залога, безусловно, правильна. Но ведь возможно также, что законодатель имел в виду, что залог является сделкой, связанной с изменением вещных прав на вещь, но не устанавливает вещные права залогодержателя.[25] Таким образом, однозначного вывода о позиции законодателя по этому вопросу и здесь сделать нельзя.

Теперь необходимо привести некоторые взгляды современных цивилистов на вопрос относительно вещно-правовой или обязательственно-правовой сущности права залога.

Так, сторонником позиции, что право залога является вещным, выступает B.C. Шишкина, обосновывая свое мнение следующим образом: «конечно, у залогодержателя нет права стать собственником заложенной вещи преимущественно перед другими лицами, если основное обязательство не исполнено должником-залогодателем. Однако права залогодержателя не ограничиваются правом получения удовлетворения из стоимости заложенного имущества. Залогодержатель контролирует использование предмета залога и распоряжение им залогодателем: ведь без согласия залогодержателя залогодатель, оставаясь собственником предмета залога, не вправе ни передать его другому лицу в пользование, например, в аренду, ни распорядиться им путем продажи. Кроме того, залогодержатель, хотя и не может стать на основе залога собственником предмета залога, вправе требовать продажи этого имущества в соответствии со ст. 349 – 350 ГК. Поэтому представляется, что есть серьезные аргументы в пользу признания прав залога вещным».[26]

Противоположной точки зрения придерживается В.В. Витрянский, утверждая, что «по современному российскому гражданскому законодательству, залоговое право представляет собой обязательственное право».[27] Прежде всего автор указывает, что законодатель разместил нормы о залоге в раздел третий ГК РФ «Общая часть обязательственного права». Однако В.В. Витрянский в обоснование своей позиции приводит и иные положения действующего законодательства РФ. Так, он пишет, что «обязательственно-правовой характер залога подтверждается также включением в текст Кодекса некоторых особых правил, регламентирующих залоговые отношения. Во-первых, в соответствии с п. 1 ст. 336 ГК предметом залога могут быть не только вещи, но и имущественные права (требования). Как известно, имущественное право само по себе в качестве самостоятельного объекта ни при каких условиях не может служить предметом вещных прав. Во-вторых, договором о залоге либо законом может быть предусмотрен залог вещей и имущественных прав, которые залогодатель приобретет в будущем (п. 6 ст. 340 ГК). Иными словами, залоговое право может быть установлено на будущую вещь, в отношении которой не может быть установлено ни право собственности, ни любое другое вещное право со стороны какого-нибудь субъекта.... В-третьих, только с позиции обязательственно-правового характера залога можно объяснить применительно к залоговым отношениям правило, содержащееся в п. 2 ст. 313 ГК РФ, согласно которому третье лицо, подвергающееся опасности утратить свое право на имущество должника (право аренды, залога и др.) вследствие обращения кредитором взыскания на это имущество, может за свой счет удовлетворить требования кредитора без согласия должника. В-четвертых, в случае гибели предмета залога залогодатель вправе заменить его другим, равноценным имуществом (п. 2 ст. 345 ГК РФ). Аналогичное правило невозможно представить в отношении имущества, принадлежащего кому-либо на вещном праве. В-пятых, залогодержатель вправе передать свои права по договору о залоге другому лицу с соблюдением правил о передаче прав кредитора путем уступки права требования, предусмотренных ст. 382 - 390. Между тем уступка права требования – чисто обязательственно-правовой институт. Вещные права не могут передаваться другому лицу в порядке цессии. В-шестых, только обязательственно-правовой природой залоговых отношений можно объяснить то обстоятельство, что при ликвидации должника (юридического лица), в том числе в порядке банкротства, имущество, служившее в качестве предмета залога, не исключается из общей массы имущества должника (конкурсной массы), а требования кредитора-залогодержателя в обеспеченной части подлежат удовлетворению в привилегированную очередь за счет любого имущества должника, в том числе и не передававшегося в залог (ст. 64 - 65 ГК РФ). И наконец, в-седьмых, требования кредитора-залогодержателя могут быть удовлетворены лишь путем продажи заложенного имущества на открытых торгах (ст. 350 ГК РФ)».[28]

Итак, и в современной российской цивилистике встречаются противоположные точки зрения на то, является ли право залога вещным или обязательственным. И те и другие стороны выдвигают в защиту своих позиций вполне обоснованные аргументы. Видимо, в этом и состоит специфика права залога как института гражданского права, что ему присущи и вещно-правовые, и обязательственно-правовые черты. С одной стороны, нельзя не отметить связанность залогового права с самой заложенной вещью, а именно влияние залогодержателя на возможность собственника осуществлять право распоряжения заложенной вещью, следование права залога за вещью при переходе прав на нее и т. д. С другой стороны, нельзя закрывать глаза и на обязательственно-правовой характер залоговых отношений, вьгоажающийся в применении к залогу ряда гражданско-правовых конструкций, характерных больше для обязательственного права, а именно уступки права требования, а также распространение права залога на имущественные права и будущие вещи. В этой связи, с нашей точки зрения, необходимо присоединится и к той и к другой позиции на поставленный вопрос и одновременно не согласиться с обеими.

Стоит признать, что залог стоит на границе обязательственных и вещных прав, соединяя в себе элементы обоих.[29] В данном факте нет ничего негативного – залог как институт гражданского права в том виде, в котором он установлен нормами действующего законодательства, является необходимой частью гражданско-правовых отношений в современном обществе и полезно функционирует на благо участников этих отношений, невзирая на его неоднозначную, с теоретической точки зрения, природу в плане определенной принадлежности к вещным или обязательственным правам.

Подводя итог, можно сделать вывод о том, что нельзя однозначно определить природу прав, удостоверяемых закладной. С одной стороны, это право, безусловно, обязательственное, коим является право, возникающее из обеспеченного ипотекой обязательства. С другой стороны, это право залога, гражданско-правовая природа которого неоднозначна, оно обладает признаками и вещных прав, и прав обязательственных. Однако данный факт ни коим образом не влияет на применение закладной как ценной бумаги в гражданском обороте, как он не влияет на применение в гражданском обороте такого способа обеспечения обязательств, как залог.

Исходя из определенных выше параметров, закладная как ценная бумага удостоверяет такие права ее законного владельца, как право кредитора на получение исполнения по основному обязательству, обеспеченному ипотекой, и право залогодержателя на предмет данной ипотеки. Уже здесь проявляются особенности закладной. Она удостоверяет два права, хотя и связанных между собой, но относящихся к разным обязательствам, - право кредитора и право залогодержателя.

2.1. Форма и реквизиты закладнойРассмотрим понятие обязательных реквизитов и формы ценной бумаги. Как и любой другой ценной бумаге, закладной присущи определенные обязательные реквизиты и определенная форма. При этом, в соответствии со ст. 144 ГК РФ, отсутствие обязательных реквизитов закладной, как ценной бумаги, или несоответствие закладной установленной для нее форме влечет ее ничтожность.

Под реквизитами ценной бумаги в теории гражданского права принято понимать те сведения, наличие которых в ценной бумаге необходимо для ее действительности, для того чтобы такой документ мог называться ценной бумагой (как будет показано ниже, при обсуждении понятия «формы ценной бумаги», не все правоведы согласны с таким определением реквизитов ценной бумаги). Реквизиты также служат для цели отграничения одного вида ценных бумаг от другого. Так, например, ст. 878 ГК РФ устанавливает обязательные реквизиты такой ценной бумаги, как чек, без наличия которых документ не будет являться чеком и наличие которых необходимо, чтобы участники гражданских правоотношений могли идентифицировать документ как чек, являющийся ценной бумагой.

В теории гражданского права нет единого мнения, что следует понимать под формой ценной бумаги. Возможно, это связано с тем, что разделение формы и реквизитов ценной бумаги появилось в российском гражданском законодательстве только с принятием ГК РФ. Ранее действовавшее законодательство в некоторых случаях говорило лишь о реквизитах ценной бумаги (см. п. 3 ст. 31 Основ гражданского законодательства Союза ССР и республик от 31 мая 1991 года), а в некоторых случаях лишь о форме ценной бумаги (см. Главу 1 Постановления ЦИК и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие положения о переводном и простом векселе» («Положение о переводном и простом векселе»[30])). Возможно, на такое положение дел повлиял и тот факт, что судебная практика по этому вопросу также разноречива: в одних случаях суды отграничивают понятия формы и реквизитов ценной бумаги (см., например, Постановление Пленума Высшего Арбитражного Суда РФ от 28 сентября 1994 г. № 36 «О спорах по оплате векселей при неправильно указанных сроках платежа»[31]), в других – придерживаются мнения о том, что реквизиты ценной бумаги являются частью ее формы (см., например, Информационное письмо Президиума Высшего Арбитражного Суда РФ от 25 июля 1997 г. № 18 «Обзор практики разрешения споров, связанных с использованием векселя в хозяйственном обороте»[32]).

Так, О.Н. Садиков говорит о том, что «под требованиями к форме ценных бумаг необходимо понимать обязательные правила, предъявляемые к способу выражения тех или иных бумаг». В этой связи он разделяет ценные бумаги на совершенные в документарной и бездокументарной форме.[33] Напротив, В.А. Белов считает, что понятия реквизитов и формы ценной бумаги не следует различать и предлагает объединить их в законодательном понятии ценной бумаги, говоря не о «документе, удостоверяющем с соблюдением установленной формы и обязательных реквизитов...», как это делает ст. 142 ГК РФ, а о «документе, удостоверяющем с соблюдением установленной формы (реквизитов)...».[34] В.А. Белов также выделяет понятие «содержание ценной бумаги», имея в виду информацию, инкорпорированную в ценной бумаге, сведения, заключенные в ее реквизитах.[35] Д.В. Мурзин понимает под формой ценной бумаги «технические характеристики исполнения бланка ценной бумаги».[36]

С нашей точки зрения, нельзя отождествлять форму ценной бумаги с ее составлением в документарной или бездокументарной форме. ГК РФ в своей ст. 142 устанавливает общее правило о том, что ценная бумага – это документ, составленный с соблюдением определенной формы. При этом определение предусматривает, что ценная бумага это, прежде всего, документ, то есть определенная запись на бумажном носителе, и только после этого говорит о том, что такая запись на бумажном носителе должна быть осуществлена в определенной установленной форме. То есть ГК РФ говорит о форме документа, документарной ценной бумаги, а не о форме ценной бумаги как о документарной или бездокументарной. В этой связи мы склонны не согласиться с понятием формы ценной бумаги, предложенным О.Н. Садиковым.

Нельзя также согласиться с тем, что понятия «форма ценной бумаги» и «реквизиты ценной бумаги» представляют собой одно и то же. Законодатель прямо разделил эти два понятия в соответствующих статьях ГК РФ, и вряд ли стоит говорить о том, что это сделано необдуманно. Явно выраженная воля законодателя в этом отношении прослеживается не только в ст. 142 и 144 ГК РФ, посвященным общим положениям о ценных бумагах, она также выражена в статьях, посвященных, например, расчетам чеками. Так, ст. 878 говорит вначале о реквизитах чека, без которых он лишается силы чека, а затем о форме чека, которая должна быть установлена законом и банковскими правилами.

Нельзя также, как нам кажется, сводить понятие формы ценной бумаги к предъявлению требований к ее бланку. Действительно, определение ценной бумаги как документа уже указывает нам на то, что ценные бумаги всегда должны быть составлены в письменной форме (в данном случае мы приводим рассуждения исключительно в отношении документарных ценных бумаг). Из этого можно сделать вывод о том, что ценная бумага не может быть составлена устно.[37] Однако письменная форма – не единственная форма документа. Законодательство может требовать составления документа в нотариальной форме, при этом, если законодатель установил такое требование в отношении определенного вида ценной бумаги, то она приобретет свой статус только в случае, когда она как документ примет не просто письменную, а нотариальную форму. Установление такого требования в отношении отдельного вида ценных бумаг, с нашей точки зрения, будет представлять требование относительно формы ценной бумаги как документа, без соблюдения которой ценная бумага будет ничтожной в соответствии со ст. 144 ГК РФ. Законодательство также может устанавливать и другие требования к форме отдельных ценных бумаг.

При этом к форме ценной бумаги можно отнести, как это делают многие авторы, и требования к бланку ценной бумаги в случае, если законом будет четко установлено, что несоблюдение требований, установленных в отношении бланка определенной ценной бумаги, влечет ее недействительность.

Теперь, определив, что понимается под реквизитами и формой ценной бумаги, необходимо установить, какие требования предъявляет законодатель к реквизитам и форме закладной, без соблюдения которых закладная в соответствии со ст. 144 ГК РФ будет считаться ничтожной.[38]

Вначале об обязательных реквизитах закладной. Ст. 14 Закона об ипотеке носит название «Содержание закладной». Однако то, что Закон об ипотеке называет «содержанием» закладной, в ГК РФ и в науке гражданского права обычно принято называть реквизитами, что и должно быть отражено законодателем в ст. 14 Закона. С нашей точки зрения, термин «содержание» лучше не использовать в данном контексте и прибегнуть к использованию традиционного термина «реквизиты». Связано это с тем, что термин «содержание» и то, что в него вкладывается, является предметом широких дискуссий, когда речь идет о «содержании договора», «содержании обязательственного правоотношения». В этом смысле под содержанием ценной бумаги стоит скорее понимать те права и обязанности, которые вытекают из ценной бумаги как гражданско-правового обязательства, а не те сведения, информацию, которые должны содержаться в ценной бумаге, т. е. ее реквизиты. Наверное, в том числе и по этой причине ГК РФ называет те сведения, которые должны содержаться в ценной бумаге, не ее содержанием, а ее реквизитами, и такая, на наш взгляд, более правильная терминология должна быть отражена в Законе об ипотеке.

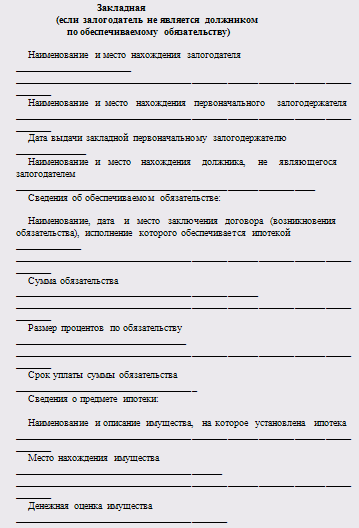

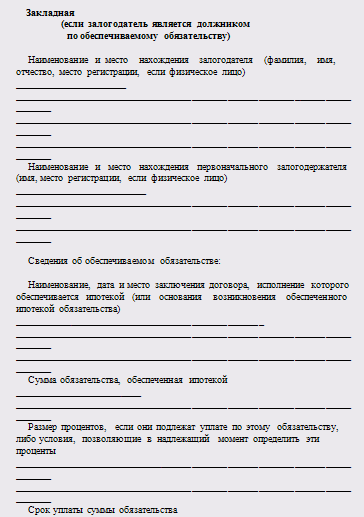

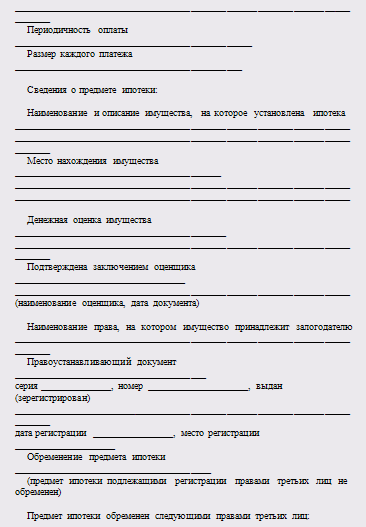

Итак, ст. 14 Закона об ипотеке предусматривает следующие обязательные реквизиты закладной как ценной бумаги, которые придают закладной ее статус и без которых закладная является ничтожной (здесь необходимо отметить, что обязательные реквизиты закладной во многом совпадают с существенными условиями договора об ипотеке):

1) слово «закладная», включенное в название документа.

Требование о включении названия ценной бумаги в название или текст самого документа не является чем-то необычным, оно характерно для многих ценных бумаг, хотя и имеет место не во всех случаях. Так, идентичное требование установлено в ст. 878 ГК РФ в отношении чека, а также в ст. 1 и 75 Положения о переводном и простом векселе в отношении векселя. Однако наименование ценной бумаги не обязательно должно быть включено в название или текст простого или двойного складского свидетельства (ст. 913 и 917 ГК РФ), хотя в большинстве случаев такое название, безусловно, указьшается. Это подтверждает и тот факт, что формы бланков складских свидетельств, установленные некоторыми нормативными актами, всегда включают в себя наименование двойного или простого складского свидетельства, несмотря на то, что отсутствие такового не делает эти ценные бумаги ничтожными.

Для закладной такое требование является обязательным, и, соответственно, отсутствие слова «закладная» в наименовании документа делает закладную ничтожной в силу отсутствия одного из обязательных ее реквизитов. Включение слова «закладная» в наименование документа является, безусловно, полезным, и не является чисто формальным требованием, так как однозначно определяет правовую природу ценной бумаги и «призвано предопределять возможность применения к ней тех или иных норм законодательства».[39]

2) имя залогодателя и указание места его жительства либо его наименование и указание места нахождения, если залогодатель – юридическое лицо.

3) имя первоначального залогодержателя и указание места его жительства либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо.

Закладная также должна содержать определенные сведения как о залогодателе, так и о залогодержателе. При этом, естественно, информация будет различной в зависимости от того, кто выступает в качестве залогодателя и залогодержателя по закладной.

В случае если залогодателем или залогодержателем является физическое лицо, в закладной указьшается его имя, т. е. фамилия, имя и отчество, а также место его жительства. Если же залогодателем или залогодержателем является юридическое лицо, в закладной должно быть указано его полное официальное наименование и место нахождения. Закон не предусматривает отдельно, какие данные должны быть указаны в отношении залогодателя или залогодержателя в случае, если ими являются индивидуальные предприниматели.

В настоящей работе сделан больший акцент на сферу правоотношений по поводу закладной с участием юридических лиц и индивидуальных предпринимателей, и поэтому здесь и в дальнейшем мы не будем подробно рассматривать вопросы, связанные с отношениями по поводу выдачи и обращения закладной в части, относящейся к физическим лицам.

Итак, в закладной должны быть указаны полные официальные наименования юридических лиц – залогодателя и залогодержателя, включая полную расшифровку их организационно-правовой формы. Такое требование, безусловно, понятно, так как позволяет четко определить стороны гражданско-правовых отношений, удостоверяемых закладной. Именно наименование юридических лиц позволяет индивидуализировать юридическое лицо, отличает его от других юридических лиц.

Наименование коммерческих организаций принято называть фирменным наименованием (фирмой). ГК РФ предусматривает, что право юридического лица на фирменное наименование должно быть зарегистрировано согласно соответствующему закону Российской Федерации, однако такой закон до настоящего времени не принят. Это совсем не означает, что сегодня юридические лица не имеют прав на свои наименования (фирменные наименования) и их права в отношении их фирменных наименований не подлежат защите. Регистрация фирменных наименований юридических лиц осуществляется одновременно с регистрацией самих юридических лиц или одновременно с регистрацией изменений в учредительные документы юридических лиц, предусматривающих изменение фирменного наименования юридического лица.

Индивидуальный предприниматель не имеет фирменного наименования. При регистрации физического лица в качестве индивидуального предпринимателя в выдаваемом ему свидетельстве о государственной регистрации указывается лишь его фамилия, имя и отчество. Следовательно, если на стороне залогодателя или залогодержателя выступает индивидуальный предприниматель, в закладной, как и в отношении физических лиц, должны быть указаны фамилия, имя и отчество индивидуального предпринимателя.[40]

Помимо наименования, юридические лица – залогодатель и залогодержатель – должны указать в закладной свои места нахождения. По п. 2 ст. 54 ГК РФ под местом нахождения юридического лица понимается место его государственной регистрации, если в соответствии с законом в учредительных документах юридического лица не установлено иное. Место нахождения юридического лица указывается в уставе и учредительном договоре юридического лица и представляет собой конкретный адрес юридического лица, который должен совпадать, в соответствии с позицией Высшего Арбитражного Суда РФ,[41] с местом нахождения органов юридического лица.

Однако, помимо адреса места нахождения, юридическое лицо может иметь почтовый адрес, который не обязательно должен совпадать с адресом, указанным в качестве места нахождения юридического лица. Зачастую именно по почтовому адресу юридическое лицо получает свою корреспонденцию и там расположена большая часть персонала юридического лица. Закон об ипотеке не учел данный факт и не выдвинул требование об указании в закладной почтовых адресов залогодателя и залогодержателя, хотя такое указание было бы, безусловно, удобно, как стороне, указывающей свой почтовый адрес, так как она могла бы получать корреспонденцию от другой стороны в связи с правоотношениями, возникающими на основании закладной по тому адресу, где ей бы было это более удобно, а другая сторона, соответственно, имела бы больше возможностей оперативной связи с такой указывающей свой почтовый адрес стороной. Однако в связи с тем, что, как будет указано ниже, стороны могут договориться о включении в закладную информации, отсутствующей в перечне обязательных реквизитов, информация о почтовом адресе может быть включена в закладную по соглашению сторон.

Как и в случае с наименованием, индивидуальный предприниматель, в отличие от юридических лиц, не имеет места нахождения в том смысле, в каком этот термин применяется к юридическим лицам. Индивидуальные предприниматели регистрируются по месту постоянного жительства физического лица, регистрирующегося в качестве индивидуального предпринимателя. Информация о месте жительства такого лица также указывается в регистрационном свидетельстве, выдаваемом регистрирующим органом индивидуальному предпринимателю. Следовательно, как и любое другое физическое лицо, индивидуальный предприниматель указывает в закладной свое место жительства, то есть место, где он постоянно или преимущественно проживает и прошел регистрацию в соответствии с «Правилами о регистрации и снятии граждан Российской Федерации с регистрационного учета по месту пребывания или по месту жительства в пределах Российской Федерации», утвержденными Постановлением Правительства РФ от 17 июля 1995 года № 713.[42]

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства.

Далее в закладной должно быть дано подробное описание обязательства, обеспечиваемого ипотекой, права по которому удостоверяются закладной. Естественно, ввиду ограничения, установленного пп. 2 п. 4 ст. 13 Закона об ипотеке, это не может быть обязательство, сумма долга по которому на момент заключения договора об ипотеке не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Ввиду того, что, как правило, договоры об ипотеке заключаются в обеспечение кредитных договоров, стороной которых выступают банки, Закон об ипотеке прямо указывает на него, когда он предъявляет требование об указании в закладной информации об обеспечиваемом ипотекой обязательстве, как он это делает и в ряде других статей. Однако ипотекой могут обеспечиваться и обязательства, вытекающие из другого вида договоров, например, обязательства, вытекающие из договора купли-продажи и его отдельных видов, договора займа, договора подряда и т. д. В случае если они отвечают требованиям, установленным Законом об ипотеке в отношении обязательств, обеспечение прав по которым может удостоверяться закладной, подробные сведения о них должны быть указаны в закладной.

При этом в закладной должно быть указано полное название обеспечиваемого ипотекой обязательства, включая, если это договор, при наличии, номер такого договора, дату и место его подписания, а также иные основания возникновения обеспеченного ипотекой обязательства, на что указывает и судебная практика.[43]

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и указание места жительства должника либо его наименование и указание места нахождения, если должник – юридическое лицо.

Анализ требований о включении в закладную информации о должнике, в случае если он не является залогодателем, полностью совпадает с тем анализом, который был приведен выше, когда речь шла о включаемой в закладную информации относительно залогодателя и залогодержателя. В этой связи мы не будем останавливаться подробно на пп. 5 п. 1 ст. 14 Закона об ипотеке.

6) указание суммы обязательства, обеспеченной ипотекой, и размера

процентов, если они подлежат уплате по этому обязательству, либо условий,

позволяющих в надлежащий момент определить эту сумму и проценты.

Поскольку Закон об ипотеке, как было указано, прямо предусматривает, что закладная не может быть выдана в случае, если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора об ипотеке не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент, не удивительно, что такая сумма либо условия, позволяющие в надлежащий момент определить эту сумму, а также проценты, причитающиеся по обеспеченному ипотекой обязательству, должны быть указаны в закладной, и такая информация является одним из обязательных ее реквизитов.

Не вызывает проблем указание в закладной суммы обязательства и процентов по ней, обеспеченной ипотекой в случае, если такая сумма и размер процентов четко определены в самом обязательстве. Так, например, если по договору кредита кредитор обязуется выдать должнику кредит на сумму 1 000 000 руб., а должник обязуется возвратить такой кредит в определенный срок и уплатить кредитору проценты в размере 20% годовых, и если ипотекой обеспечивается вся сумма, подлежащая уплате должником кредитору по договору кредита, то в закладной отдельно указывается сумма обязательства, обеспеченного ипотекой, – 1 000 000 руб., и отдельно размер процентов – 20% годовых.

Сложнее обстоит дело с выяснением того, что вкладывает законодатель в понятие «условий, позволяющих в надлежащий момент определить сумму обязательства, обеспеченного ипотекой, или процентов по ней».

Достаточно ясно, что это определение включает в себя случаи, когда сумма обязательства выражена в какой-либо иностранной валюте, как это часто делается во избежание рисков, связанных с возможными и, как показывает практика, вероятными изменениями курса российского рубля по отношению к другим валютам.[44] В связи с тем, что российское валютное законодательство существенно ограничивает возможность свободного осуществления расчетов в иностранной валюте, а в отношениях между российскими резидентами исключает такую возможность, в таких обязательствах обычно указано, что оплата сумм задолженности по обязательству осуществляется исключительно в российских рублях по курсу рубля по отношению к определенной валюте, установленному, чаще всего, ЦБ РФ на дату осуществления платежа либо иную выбранную сторонами дату. В этом случае сумму обязательства, обеспеченного ипотекой, можно с легкостью определить в необходимый момент путем умножения суммы, выраженной в иностранной валюте, на соответствующий курс рубля по отношению к этой валюте. Поэтому в закладной, как и в обеспеченном ипотекой обязательстве, может быть указана сумма в иностранной валюте с определением правила, как эта сумма пересчитывается в российские рубли, а если такое правило сторонами не определено, в соответствии с п. 2 ст. 317 ГК РФ стороны должны использовать официальный курс соответствующей валюты по отношению к рублю, установленный на день осуществления платежа.

Такая же ситуация возникает и с размером процентов, которые часто определяются как процентная ставка LIBOR (процентная ставка, используемая на Лондонском межбанковском финансовом рынке) плюс какой-либо дополнительный процент. В этом случае, несмотря на то, что размер процентов четко не установлен, у сторон всегда есть возможность его определить и, соответственно, в закладной будет указан размер процентов в том же виде, что и в обеспеченном ипотекой обязательстве.[45]

Однако существуют договоры, на основании которых возникают денежные обязательства, которые могут быть определены только в будущем, но которые кредитор желает, тем не менее, обеспечить тем или иным образом. К примеру, юридические лица и индивидуальные предприниматели часто заключают так называемые рамочные договоры поставки, которые сами по себе не устанавливают каких-либо прав и обязанностей сторон относительно поставки товаров, но на их основании направляются заказы на поставку, определяющие все существенные условия договора поставки, в соответствии с которыми осуществляется поставка определенных товаров и к которой применяются общие правила рамочного договора поставки. Стороны по такому договору не имеют возможности предугадать, какое количество товаров, по какой стоимости и в какой срок будет поставлено по рамочному договору поставки, и, следовательно, не могут определить заранее определенный размер денежного обязательства, подлежащего обеспечению ипотекой. В этой ситуации, как нам кажется, выдача закладной является невозможной, так как нет возможности определить и включить в текст закладной сумму обязательства, обеспеченного ипотекой, и нет условий, позволяющих определить такую сумму в надлежащий момент.

Однако, такое понятие, как «условия, позволяющие в надлежащий момент определить сумму обязательства, обеспеченного ипотекой, и процентов по нему», является неоднозначным, не позволяющим четко определить, какого рода условия должны быть указаны в обязательстве и что понимается под надлежащим моментом. Это может повлечь за собой множество споров и судебных разбирательств по поводу правомерности выдачи закладной в отношении определенного обязательства. В этой связи хотелось бы, чтобы законодатель более четко определил свои требования в этом отношении, внеся соответствующие изменения или дополнения в Закон об ипотеке.

В любом случае при указании в закладной суммы обязательства, обеспеченного ипотекой, и размера процентов, они должны быть указаны как в цифровом выражении, так и расшифрованы прописью для избежания возможности подделки такой записи в закладной, как указал в одном из своих решений ФАС Северо-кавказского округа.[46]

7) указание срока уплаты суммы обязательства, обеспеченного ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга).

Наряду с размером обеспечиваемого ипотекой обязательства в закладной также указывается и еще одно существенное условие договора об ипотеке – срок исполнения обязательства, обеспеченного ипотекой. Срок уплаты суммы обязательства определяется в соответствии с самим обязательством, обеспечиваемым ипотекой. Обязательство может устанавливать определенную дату уплаты всей суммы обязательства, тогда в закладной указывается эта дата. Однако зачастую сумма обязательства уплачивается не единым платежом, а по частям, траншами. В этом случае в закладной должен быть точно отражен график уплаты суммы обязательства, отражая разбивку по суммам и датам уплаты такой суммы обязательства.

Закон об ипотеке не требует, чтобы сроки и размеры уплаты суммы обязательства были точно определены в обеспеченном ипотекой обязательстве, путем указания на определенные даты уплаты сумм обязательства и определенные суммы такой уплаты. Достаточно, чтобы обеспеченное ипотекой обязательство содержало условия, которые бы позволяли точно определить сроки и размеры уплаты суммы обязательства, указанной в закладной.

Необходимость определения срока исполнения обеспеченного ипотекой обязательства вызвана тем, что именно с момента наступления срока исполнения обязательства, и при нарушении должником по обеспеченному ипотекой обязательству такого срока, у кредитора возникает право на обращение взыскание на имущество, заложенное по договору об ипотеке. Поэтому неудивительно, что законодатель предусмотрел указание такого срока в качестве существенного условия договора об ипотеке и одного из обязательных реквизитов закладной.

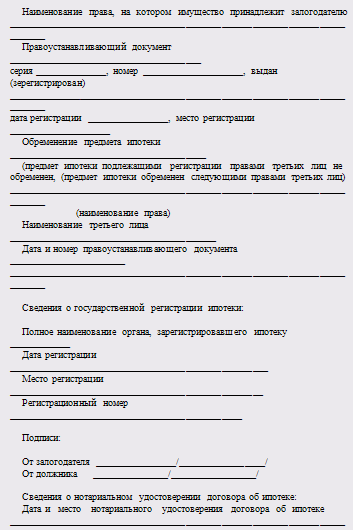

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества.

Предмет ипотеки должен быть четко идентифицирован в закладной. При этом необходимо помнить, что выдача закладной невозможна при ипотеке определенных объектов недвижимости, перечисленных в пп. 1 п. 4 ст. 13 Закона об ипотеке (предприятие как имущественный комплекс, земельные участки из состава земель сельскохозяйственного назначения, леса, а также право аренды вышеперечисленных объектов недвижимости).[47]

Но предусмотрев требование об идентификации в закладной предмета ипотеки, Закон не установил, с достаточной определенностью, степень идентификации предмета ипотеки, то есть объекта недвижимости. Отсюда возникает вопрос: в каком объеме должна включаться в закладную информация об объекте недвижимости, на который установлена ипотека?