Навигация

Інтерполяція інструментів фіскальної політики на Державний бюджет України

21589

знаков

2

таблицы

1

изображение

Інтерполяція інструментів фіскальної політики на Державний бюджет України

Зміст

1. Податки

2. Видатки

3. Список літератури14

Податки

1. Фіскальна політика теж тісно пов'язана з держбюджетом, але у неї при цьому свій особливий (податковий) "акцент". Саме тому інша її назва – податково-бюджетна політика. [ 14, с. 151]

Таким чином, фіскальною можна назвати політику держави в області податків як головного джерела доходів державного бюджету. [ 14, с. 151]

Податки за економічним змістом – це фінансові відносини між державою та платником податків з метою створення загальнодержавного централізованого фонду грошових коштів, необхідних для виконання державою її функцій. [ 2, с. 172]

Згідно Закону України «Про систему оподаткування» під податком і збором ( обов’язковим платежем) до бюджетів та до державних цільових фондів слід розуміти обов’язкових внесок до бюджету відповідного рівня або державного цільового фонду, здійснюваний платниками у порядку і на умовах , що визначаються законами України про оподаткування.

До податкової системи кожної країни належать суб'єкти оподаткування, тобто ті, хто сплачує податки, — фізичні особи та юридичні особи (підприємства), та об'єкти оподаткування — прибуток підприємств, заробітна плата, вартість майна, виторг фірми, кількість землі тощо. Одиниця оподаткування — це одиниця виміру об'єкта оподаткування (наприклад, для земельного податку — гектар). Податкова ставка — це величина податку на одиницю оподаткування. Для визначення величини податку кількість податкових одиниць множать на податкову ставку. Наприклад, податкова ставка величиною 13% для прибуткового податку з громадян означає, що за доходу у 1000 гривень цей дохід розподіляється так: 130 гривень — державі, 870 — утримувачеві доходу. [ 8, с. 402]

Гранична податкова ставка – це відношення приросту виплачуваних податків до приросту доходу.

Тгр (Y) =∆T / ∆Y

Тгр (Y) – гранична ставка оподаткування;

∆T – приріст податкових надходжень;

∆Y – приріст доходу. [ 2, с. 177]

Середня податкова ставка – це відношення обсягу податків до величини доходу, який оподатковується.

Tсер (Y) = T / Y

Tсер (Y) – середня ставка оподаткування;

T – величина податкових надходжень;

Y – дохід. [2, с. 178]

Ставки податків і зборів встановлюються Верховною Радою України, Верховною Радою Автономної Республіки Крим і сільськими, селищними, міськими радами відповідно до законів України про оподаткування і не змінюються протягом бюджетного року за винятком випадків, пов'язаних із застосуванням антидемпінгових, компенсаційних і спеціальних заходів відповідно до законів України.

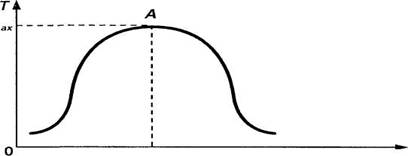

Крива Лаффера

Крива Лаффера показує зв'язок між податковими ставками та обсягом податкових надходжень і виявляє таку податкову ставку (від нульової до 100%), при якій податкові надходження у бюджет досягають максимуму.

TA(Y) T(Y)

Рис. 2.1. Крива Лаффера

Т – податкові надходження;

Т(Y) – податкова ставка;

ТА(Y) – податкова ставка, при якій податкові надходження максимальні.

З рис. 2.1. видно, що починаючи з нульової ставки податку, збільшення Т(Y) приводить до зростання податкових надходжень (Т). Але починаючи з точки А наступне збільшення податкової ставки Т(Y) скорочує податкові надходження (Т) через негативну стимулюючу дію. [2, с. 179]

Крива Лаффера дає відповідь на запитання, при якій ставці податків Т(Y) податкові надходження (Т) у бюджет максимальні. При подальшому підвищенні податкової ставки мотивація підприємницької діяльності послаблюється, падають обсяги виробництва і зменшуються податкові відрахування до бюджету. Реальна ставка податків неоднакова для різних країн і далеко не завжди є оптимальною. [2, с. 180]

Зміна податкових ставок і механізм стягування податків і зборів не можуть запроваджуватися Законом України про Державний бюджет України на відповідний рік. Сьогодні на території України збирається близько 50 видів податків і зборів. Всю сукупність цих податків згідно Закону України «Про систему оподаткування» поділяють на загальнодержавні податки і збори та місцеві податки та збори.

Основні види податків можна згрупувати за наступними п'ятьма ознаками:

1. За об'єктами оподаткування розрізняють:

а) податок на доходи (зарплату, ренту, прибуток тощо);

б) податок на майно (землю, ліси, підприємства, будівлі тощо);

в) податок на витрати покупців певних товарів і послуг. [ 7, с. 151]

2. За способами стягнення податки поділяють на прямі та не прямі.

Прямими називають податки, що стягуються безпосередньо з одержувачів доходів (індивідуальний прибутковий податок) або власників майна (податок на власність або помайновий податок). [ 6, с. 151]

Позитивним в податку на власність є те, що він може пом'якшувати нерівність між людьми, пов'язану з володінням матеріальними цінностями. В той же час цей податок часом стримує людей в накопиченні майна, пробуджуючи їх більше витрачати на поточне споживання. [ 5, с. 152]

Непрямі податки включаються до ціни певних товарів і стягуються із споживачів цих товарів при їх продажу. Тут також виділяють дві позиції акцизи і мито. [ 4, с. 152]

Акцизи – це податки на продаж товарів і послуг на внутрішньому ринку. Вони, в свою чергу, можуть бути поділені на:

а) індивідуальні акцизи – це надбавки до ціни на окремі види продукції (наприклад, тютюнові вироби, спиртні напої). Їх ще інколи називають фіскальними монопольними податками, оскільки виробництво товарів, що ними обкладаються, часто є монополією держави.

б) універсальні акцизи представляють собою податки на загальну вартість товарів і послуг, що реалізуються (наприклад, так звані податок з продажів, податок на додаткову вартість та ін.). [2, с. 152]

Мито – це податки на товари, що імпортуються, експортуються, та транзитні товари, що стягуються при перевезенні цих товарів через державний кордон. [ 3, с. 152]

Роль непрямих податків оцінюється теж подвійно. З одного боку, вони дають державі величезні грошові кошти і можуть стримувати споживання, наприклад, шкідливих продуктів (алкоголю та тютюну). З іншого, ці податки означають зростання цін, що може викликати вимоги щодо підвищення зарплати і підштовхнути інфляцію. Крім того, непрямі податки носять регресивний характер, тобто забирають більший відсоток доходу у тих, хто менш забезпечений (чим нижчий дохід покупця, тим вища в ньому частка податку). [1, с. 152]

3. За засобом визначення розміру податку розрізняють:

пропорційні, коли ставка оподаткування є однаковою і не залежить від розмірів доходу;

прогресивні, коли ставки оподаткування зі збільшенням доходу зростають. Інакше кажучи, такі ставки передбачають більший відсоток вилучення доходу у вигляді податку, коли дохід збільшується;

регресивні, коли податкова ставка зі збільшенням доходу знижується. [ 8, с. 403]

4. За рівнем бюджету, до якого надходять податкові суми (чи за рівнем оподаткування), виділяють податки:

а) загальнонаціональні (ідуть до держбюджету);

б) регіональні (ідуть до бюджетів республік, областей);

в) місцеві, які поповнюють бюджети районного або міського рівнів. [ 3, с. 153]

Загальнодержавні податки і збори встановлюються Верховною Радою України і справляються на всій території країни.

5. За способом стягнення – розкладні (вони встановлюються спочатку в загальній сумі відповідно до потреб держави в доходах, потім цю суму розкладають на окремі частини за територіальними одиницями, а на низовому рівні-між платниками) та окладні (передбачають встановлення спочатку ставок, а потім розміру податку для кожного платника; загальна величина податку формується як сума платежів окремих платників)

Функції податків:

Розподільча – перерозподіл вартості створеного ВНП між державою і юридичними та фізичними особами. [ 2, с. 172]

Вона виявляється в тому, що держава розподіляє зібрані в бюджетах податкові надходження на користь програм, що вимагають фінансування (на розвиток сільського господарства, науки, соціальної сфери, на захист навколишнього середовища тощо). [ 14, с. 155]

Регулююча – вплив податків на різні сторони діяльності їхніх платників. [ 2, с. 172]

При регулюючій функції податки виступають як регулятор економіки. Так, за допомогою податкових знижок і пільг (наприклад, навіть тимчасового звільнення від податків) держава може стимулювати інвестиції та економічне зростання, розвиток важливих для суспільства сфер і регіонів, що відстають, заохочувати модернізацію виробництва і малий бізнес. Окрім того, як вже відзначалося, наприклад, помайновий податок, а також прогресивне оподаткування регулюють розподіл доходів в суспільстві, зменшуючи надмірну соціальну нерівність. [ 7, с. 155]

Загальним прикладом регулюючої та розподільчої функцій податків можуть бути алкогольно-тютюнові акцизи: у відомому ступені гальмуючи (регулюючи) споживання небезпечних для здоров'я товарів, вони в той же

час дають кошти для пільгового продажу малозабезпеченим сім'ям життєво необхідних продуктів (медикаментів, дитячого харчування тощо). [ 4, с. 155]

Фіскальна – централізація частини ВНП у бюджеті на загальносуспільні потреби. [ 2, с. 172]

Стягнення податків передбачає надання певних податкових пільг. Типовими пільгами є: неоподатковуваний мінімум заробітної плати — мінімальна її сума, з якої не стягується прибутковий податок з громадян; капітальні знижки — зменшення ставки оподаткування прибутку, котрий отримують за допомогою капітального устаткування; прискорена амортизація — фактичне зменшення оподатковуваних сум прибутку в перші роки використання устаткування. [ 8, с. 404]

Податкова політика – це діяльність держави у сферах запровадження, правової регламентації та організації справляння податків і податкових платежів до централізованих фондів держави. [ 2, с. 172]

Проявом податкової політики, яка проводиться в державі та формується державними структурами є податкова система. [ 2, с. 172]

За економічним змістом податкова система – це сукупність податків та обов'язкових платежів, законодавчо установлених в країні з метою поповнення доходної частини бюджетів різних рівнів. [ 2, с. 172]

Структура джерел фінансових ресурсів держави Таблиця 2.1

| Джерело | Фінансові ресурси держави |

| Чистий національний продукт (ЧНП) | Непрямі податки на підприємців |

| Національний дохід (НД) | Податок на прибуток; внески па соцстрах; внески до Пенсійного фонду; внески до Фонду загальнообов'язковою державного страхування на випадок безробіття; доходи від зовнішньоекономічної діяльності держави та інше. |

| Особистий дохід | Податки на особистий дохід. прибутковий податок з громадян; податок на майно; податок на спадщину. Непрямі податки: • податок на додану вартість; • акцизний збір; • місцеві податки та збори. |

| Відрахування, що включаються в собівартість продукції | • амортизаційні відрахування державних підприємств; • відрахування на геологорозвідку; • плата за воду, за землю тощо. |

[ 2, с. 175]

Основні принципи побудови оптимальної податкової системи:

Загальність – охоплення податками всіх економічних суб'єктів, які отримують доходи незалежно від організаційно-правової форми. [ 2, с. 173]

Адміністративна простота (адміністративні витрати) – справляння податків повинно бути простим і відносно недорогим. [ 2, с. 173]

Гнучкість – податкова система повинна бути здатною швидко (в окремих випадках автоматично) відповідати на зміни економічних обставин. [ 2, с. 173]

Стабільність – високий рівень гарантій того, що передбачені Законом про бюджет доходи будуть отримані у повному обсязі. [ 2, с. 173]

Обов'язковість – примусовість податку, неминучість його сплати, самостійність суб'єкта в його обчисленні та сплаті. [ 2, с. 173]

Соціальна справедливість – встановлення податкових ставок і податкових пільг, які ставлять всіх суб'єктів у приблизно рівні умови і які пом'якшують податковий тягар на низькодоходні підприємства та групи населення. [ 2, с. 173]

Економічна ефективність – податкова система не повинна перешкоджати ефективному розподілу ресурсів:

а) не повинна обмежувати можливостей заощаджень і стимулів до праці;

б) не повинна впливати на поведінку індивіда (не повинна спрямовувати зусилля індивіда на зменшення своїх податкових зобов'язань, а повинна стимулювати збільшення продуктивності праці і, відповідно, поліпшення умов існування);

в) має бути неспотворюючою, тобто не повинна надавати можливостей індивіду замінити свої податкові зобов'язання або перекласти їх на інших. [2, с. 174]

Неспотворюючі податки називаються паушальннми податками.

Паушальний податок – це такий, що залежить від незмінних характеристик (наприклад, стать). Будь-який податок на товари є спотворюючим: індивід може замінити свої податкові зобов'язання, зменшуючи споживання оподатковуваних товарів. Податок на дохід теж є спотворюючим, бо індивід може змінити свої податкові зобов'язання, зменшуючи свою участь у процесі виробництва, або зменшуючи свої заощадження. [ 2, с. 174]

Спотворюючі податки є неефективними.

Завдання податкової політики — зменшити спотворюючий ефект оподаткування. Якби уряд міг замінити спотворюючі податки на паушальні, то надходження в бюджет зросли б при незмінному впливі на добробут платників податків, або доходи бюджету були б незмінними при зростаючому добробуті населення. [ 2, с. 174]

Похожие работы

... є мету на майбутнє і на цій підставі визначає тривалість планового періоду та проміжні планові показники. 2. Аналіз поточного планування на підприємстві ВП „Шахта Центральна” ДП “Красноармійськ-Вугілля” 2.1 Характеристика фінансово-економічного стану підприємства Місцезнаходження Підрозділу: Україна, 85322, Донецька обл., місто Димитров, вул.Артема, 4. Мета діяльності підприємства – ...

... має свої недоліки, які не дозволяють використовувати його в деяких ситуаціях. Для них розроблені модифікації згаданого критерію. Тут розглядаються часто використовувані підходи до ухвалення рішень в умовах ризику. 2.1 Критерій очікуваного значення Критерій очікуваного значення зводиться або до максимізації очікуваного (середньої) прибутку, або до мінімізації очікуваних витрат. В даному ...

0 комментариев