Навигация

ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА

53783

знака

0

таблиц

0

изображений

2. ХОЗЯЙСТВЕННЫЕ ТОВАРИЩЕСТВА

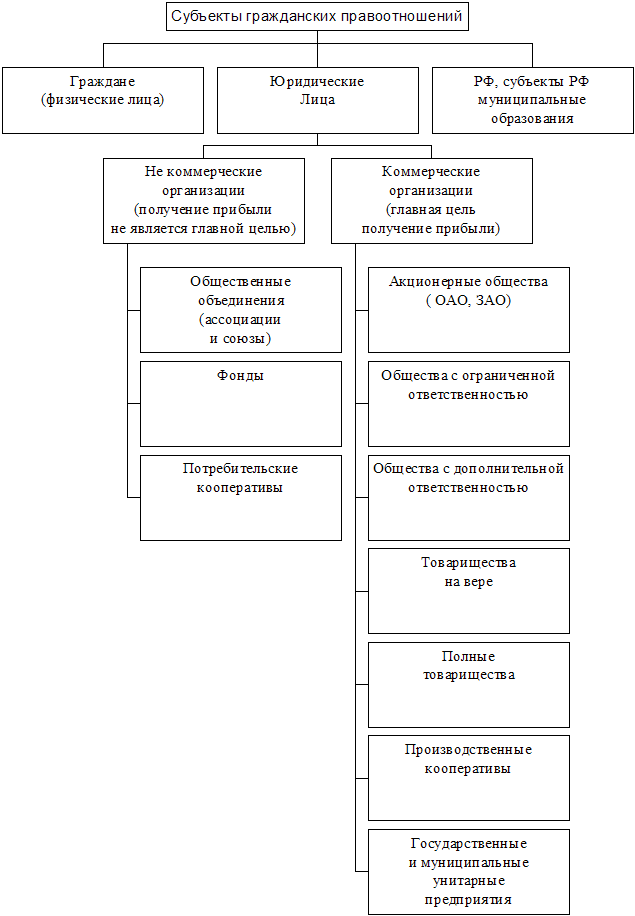

Действующий ГК допускает деятельность полных и коммандитных товариществ. В соответствии со ст. 69 ГК полным признается товарищество, участники которого (полные товарищи) в соответствии с договором между ними занимаются предпринимательской деятельностью от имени полного товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Полный товарищ может быть участником ООО, акционером АО, вкладчиком коммандитного товарищества. Пункт 2 ст. 69 ГК лишь не дает возможности быть полным товарищем сразу двух товариществ (ни полных, ни коммандитных).

Если членами полного товарищества являются физические лица, то они приобретают статус граждан-предпринимателей, однако специальную регистрацию (индивидуально, вне рамок полного товарищества) эти лица не проходят, хотя и получают индивидуальное свидетельство о регистрации в качестве предпринимателя.

Договор[3] — единственный учредительный документ товарищества. Поскольку в нем нет уставного капитала, не определен минимальный размер складочного капитала, то учредительный договор должен отражать такую специфику полного товарищества. Обязательные сведения учредительного договора установлены п. 2 ст. 52 ГК и п. 2 ст. 70 ГК. Иные сведения, внесенные в договор, не должны противоречить требованиям закона. Учредительный договор товарищества, а равно изменения и дополнения к нему подлежат государственной регистрации.

В этом договоре учредители обязуются создать полное товарищество. Этот документ должен содержать сведения о:

порядке совместной деятельности полных товарищей по созданию данного вида коммерческой организации;

условиях передачи полному товариществу имущества;

условиях участия полных товарищей в его деятельности;

условиях и порядке распределения между полными товарищами чистой прибыли;

порядке и условиях распределения убытков от деятельности товарищества между его участниками;

порядке управления товариществом;

порядке выхода полных товарищей из его состава;

размере и составе складочного капитала;

размере, составе, сроках и порядке внесения полными товарищами своих вкладов в складочный капитал. Каждый участник обязан внести не менее половины своего вклада в складочный капитал к моменту регистрации товарищества. Остальная часть вклада должна быть внесена в сроки, установленные учредительным договором;

размере и порядке изменения долей каждого из участников товарищества в складочном капитале;

фирменном наименовании. Оно должно содержать либо имена (наименования) всех его участников и слова «полное товарищество», либо имя (наименование) одного или нескольких участников с добавлением слов «и компания», а также «полное товарищество» (см. ст. 54, 69 ГК);

месте нахождения товарищества; Оно определяется местом государственной регистрации;

иные сведения, предусмотренные законом или подлежащие включению в учредительный договор по настоянию участников (иначе договор не будет считаться заключенным, ст. 432 ГК).

Поскольку полное товарищество является коммерческой организацией, то возникает необходимость в повседневном управлении ее делами. Ведь необходимо заключать сделки с партнерами, взаимодействовать с налоговыми органами, органами статистики, труда и занятости и т.д. Статья 71 ГК предоставляет выбор самим участникам: они вправе создать какой-то специализированный орган повседневного управления (например, дирекцию), а могут возложить эти функции на одного из участников товарищества — того, кто ведет их общие дела (ст. 72 ГК). Возможен и комплексный вариант: наиболее важные вопросы может решать специальный орган, а текущие — один из участников товарищества.

Однако в любом случае должно быть согласие всех товарищей. В учредительном договоре они могут определить, в каких случаях достаточно решения, принятого большинством голосов (простым, в2/3, в 2/4 и т.д.)

Общее правило, закрепленное в п. 2 ст. 72 ГК, состоит в том, что каждый полный товарищ имеет один голос. Это означает, что, несмотря на различный размер вклада в складочный капитал, на разный объем работ, выполняемых от имени товарищества, на различные сроки вступления в него и т.д., все участники имеют равные права в процессе принятия решений в рамках товарищества.

С другой стороны, участники могут предусмотреть в учредительном договоре иной принцип распределения голосов (например, тому участнику, чей вклад больше, предоставлять и больше голосов или наоборот; участникам-учредителям предоставить больше голосов, нежели вступившим в товарищество после его создания).

Право участника знакомиться со всей документацией по ведению дел товарищества — абсолютное и неограниченное. Отказ от этого права юридической силы не имеет, равно как и любое соглашение по поводу его ограничения. Это связано с тем, что участники товарищества солидарно и субсидиарно отвечают по его обязательствам своим имуществом. Поэтому если даже один из участников ведет общие дела полного товарищества, он обязан обеспечить возможность ознакомления других участников с упомянутой документацией. Формы ознакомления могут быть разнообразными: ежемесячный отчет участника, ведущего общие дела, рассылка информационных писем, анализ документов на месте, контроль и ревизия дел и т.д. Воспрепятствование участникам в ознакомлении с документацией по ведению дел может повлечь исключение виновного из состава товарищества в порядке, установленном учредительным договором.

В ст. 72 ГК предусматривается 4 варианта ведения дел:

а) каждый из участников вправе действовать от имени всего товарищества. В этом случае доверенности от других участников товарищества не нужны. Любая сделка, заключенная любым из участников, влечет последствия для товарищества; не требуется также последующего одобрения сделки другими участниками;

б) все участники ведут его дела совместно. В этом случае создается определенная структура, призванная принимать решения (например, собрание участников, совет учредителей). Данный вариант предполагает единогласие участников. Если хотя бы один из них проголосует против (или даже воздержится), решение считается не принятым. Такой вариант приемлем, если товарищество заключает сделки редко, и его участники имеют возможность вовремя принять решение;

в) ведение дел поручается нескольким участникам. В этом случае остальные участники обязаны получить от них доверенности. При заключении сделок участники, на которых возложено ведение общих дел, равно как и в случаях, когда они представляют интересы товарищества в налоговых органах, органах Пенсионного фонда РФ, Фонда социального страхования РФ, статистики, иных госорганах, а также при взаимодействии с любыми третьими лицами, не должны предоставлять доверенности от других членов товарищества. Остальные же, наоборот, могут совершать любые сделки от его имени только по доверенности. Если они выходят за рамки предоставленных полномочий, то другие участники вправе ставить вопросы о признании совершенных ими сделок недействительными, об их ответственности и т.д. (ст. 179, 183ГК);

г) ведение дел возлагается на одного из участников. И в этом случае другие участники товарищества добровольно передают ему право выступать в хозяйственном обороте от имени товарищества. Остальные участники либо вовсе не вправе совершать сделки от его имени, либо совершают их исключительно в рамках полномочий, упомянутых в доверенности участника, ведущего общие дела.

Тот или иной вариант ведения общих дел должен быть закреплен в учредительном договоре.

Статья 72 ГК регулирует и ситуацию, когда одни участники, возложившие на других ведение общих дел, приходят к выводу об их недобросовестности (она может выражаться, например, в заключении заведомо невыгодных сделок, в разбазаривании имущества, в злоупотреблениях, в отказе предоставить документацию товарищества для ознакомления другим участникам, в ведении бухучета с нарушениями, что повлекло налоговые санкции, в неуплате налогов). В этом случае они через суд вправе добиться прекращения полномочий по ведению общих дел. Так как удовлетворение судом их требований влечет изменения учредительного договора (в части, касающейся порядка управления и введения общих дел товарищества), то такие изменения должны быть внесены в договор и зарегистрированы в установленном порядке (ст. 51 ГК).

Участие в деятельности товарищества может выражаться в разнообразных формах. Так, полный товарищ должен принимать участие в управлении, в формировании имущества, в ведении общих дел, в заключении договоров, совершении иных сделок и т.д. Поскольку участники товарищества создали именно коммерческую организацию, то очевидно, что они совместно осуществляют предпринимательскую деятельность, выполняют определенную работу: по изготовлению товаров, оказанию услуг, по хранению, реализации готовой продукции и т.д. Конкретно та или иная форма, а также степень участия каждого оговаривается в учредительном договоре.

Важнейшей обязанностью участников товарищества является формирование его складочного капитала. Вклад участника может выражаться во внесении определенной денежной суммы, в передаче имущества, права пользования объектами интеллектуальной собственности, вещных прав и т.д. О том, что имущество передано в качестве вклада в складочный капитал товарищества, необходимо четко указать в учредительном договоре.

Если срок внесения вклада определен в учредительном договоре, то участник товарищества, не внесший оставшуюся часть вклада, обязан уплатить ему 10% годовых с невнесенной части вклада и возместить причиненные убытки. Однако товарищи вправе предусмотреть в учредительном договоре и другие меры.

Участниками полного товарищества могут быть как юридические лица, так и граждане-предприниматели. Причем участие в товариществе не означает, что теряется самостоятельность и статус юридических лиц. Это лишь ограничивает их в совершении от своего имени сделок, однородных с теми, которые составляют предмет деятельности данного товарищества. Аналогично решается вопрос и в отношении сделок граждан предпринимателей. Учитывая то, что, став участниками товарищества, они получают свидетельство о государственной регистрации в качестве предпринимателя, упомянутые граждане вправе совершать в своих интересах любые сделки, лишь бы они не совпадали с предметом деятельности товарищества.

По общему правилу прибыль и убытки товарищества распределяются между его участниками пропорционально их долям в складочном капитале. Однако в учредительном договоре может быть зафиксирован и любой иной принцип распределения. В то же время вовсе исключить участие кого-либо из товарищей в распределении прибыли или убытков нельзя. Если соглашение об этом закреплено в учредительном договоре, то такой договор регистрации не подлежит, а если он уже зарегистрирован, то участники обязаны его изменить.

В соответствии со ст. 75 ГК полные товарищи солидарно несут субсидиарную ответственность всем своим имуществом по обязательствам товарищества. Анализ судебной практики показывает, что: при обращении взыскания на имущество юридического лица — участников полного товарищества следует руководствоваться НК и Федеральным законом от 21.07.97 «Об исполнительном производстве» (а также ст. 64 ГК). При обращении взыскания на имущество гражданина следует учесть, что на некоторые виды имущества граждан обращать взыскание нельзя.

Независимо от времени вступления участника в полное товарищество, он отвечает и по обязательствам товарищества, возникшим до его вступления. Причем соглашение об ином никаких правовых последствий не влечет, т.к. оно ничтожно (п. 3 ст. 75 ГК).

Если участник выбыл (даже при наличии уважительных причин) из товарищества, он не несет ответственности лишь по обязательствам товарищества, возникшим после его выбытия. Что же касается обязательств, возникших до момента выбытия участника, то он отвечает за них наравне с другими участниками в течение 2 лет со дня утверждения годового отчета.

Смерть физических лиц безусловно влечет изменение состава товарищества, даже если его наследник и будет принят в качестве нового участника. Аналогичные последствия влечет объявление гражданина умершим или признание безвестно отсутствующим, т.к. участие в деятельности полного товарищества — обязательное условие членства. Объявление юридического лица — участника товарищества банкротом означает, что он автоматически подлежит ликвидации, а потому исключается из товарищества.

Независимо от причины изменения состава оставшиеся участники должны решить вопрос о продолжении деятельности товарищества.

Вопрос об исключении участника всегда решается единогласно (ст. 76 ГК), даже если в учредительном договоре закреплен иной принцип. На основании такого решения оставшиеся участники могут возбуждать в суде дело об исключении участника из состава товарищества, если, конечно, последний не согласен исполнить его добровольно.

В соответствии со ст. 77 ГК участники полного товарищества вправе выйти из него, заявив об этом в письменной форме не менее чем за 6 месяцев до фактического выхода. Однако если товарищество учреждено с указанием срока деятельности, то досрочный выход из него недопустим. Это общее правило. Досрочный выход возможен лишь при наличии уважительных причин (болезнь, препятствующая проживанию в данной местности или выполнению деятельности, которую осуществляет товарищество, призыв в армию и т.п.). Однако в этом случае ст. 77 ГК не требует, чтобы заявление было подано не менее чем за 6 месяцев до фактического выхода из товарищества.

Днем фактического выхода из товарищества считается дата, когда лицо перестало принимать участие в его деятельности (независимо от причины). Поскольку закон в качестве обязательного предъявляет требование об участии в деятельности полного товарищества, фактическое прекращение участия в этой деятельности, по существу, означает выход из него (ст. 69 ГК). Именно до такого фактического выхода и должно пройти не менее 6 месяцев, упомянутых в ст. 77 ГК.

Момент выбытия может и не совпадать с моментом фактического выхода. Поскольку выбытие участника влечет изменение текста учредительного договора, а это в свою очередь возможно лишь на собрании (на котором будет рассмотрено заявление о выходе его из товарищества), то участник считается выбывшим с момента внесения таких изменений, причем они должны быть внесены в установленном законом порядке, т.е. с обязательным сообщением в орган, осуществивший государственную регистрацию.

По общему правилу участнику выплачивается стоимость части имущества последнего, соответствующая доле этого участника в складочном капитале. Однако в учредительном договоре могут быть предусмотрены и иные варианты выплат (например, может быть установлено, что выбывающему будет выплачено лишь 50% от имущества, соответствующего доли этого участника в складочном капитале, или, наоборот, наряду с имуществом, соответствующим его доле, должна быть выплачена определенная часть имущества товарищества).

Принятие в товарищество наследника умершего участника-гражданина производится в общеустановленном порядке: его необходимо принять в состав участников, решить вопрос о доле в складочном капитале, характере участия в деятельности товарищества, внести соответствующие изменения в учредительный договор. Если наследник не пожелал вступить в товарищество (либо не был принят), расчеты с ним производятся в том же порядке, что и с выбывшим участником. Наряду с другими участниками наследник отвечает по обязательствам товарищества, возникшим в течение 2 лет со дня утверждения отчета о деятельности товарищества за год, в котором наследодатель выбыл из товарищества. Однако ответственность наследника, не принятого в товарищество, ограничена: он отвечает лишь в пределах перешедшего к нему (как к наследнику) имущества выбывшего участника (ст. 75 ГК).

Кроме того, в ст. 78 ГК установлено два общих правила: во-первых, правопреемник реорганизованного юридического лица вправе вступить в товарищество лишь с согласия других участников; во-вторых, при выбытии одного из участников доли остальных в складочном капитале соответственно увеличиваются. Однако в учредительном договоре могут быть установлены и иные правила.

В соответствии со ст. 79 ГК участник полного товарищества вправе с согласия остальных его участников передать свою долю в складочном капитале или ее часть другому участнику товарищества либо третьему лицу.

Поскольку доля (часть доли) участника переходит к новому лицу, он отвечает по обязательствам товарищества наравне с другими участниками и по обязательствам, возникшим до его вступления в товарищество. С другой стороны, если речь идет о переходе прав, то их объем зависит от того, вся или часть доли перешла к упомянутому лицу: если перешла часть доли, то он получает только; часть прав бывшего участника товарищества.

По общему правилу участник товарищества, который может оказаться должником по другим обязательствам (т.е. не связанным с его участием в деятельности товарищества), отвечает перед кредиторами иным своим имуществом. Однако если иного имущества недостаточно, кредиторы вправе потребовать выдела части его имущества, соответствующей доле должника в складочном капитале товарищества.

Оценка выделяемой доли производится по балансовой стоимости имущества, приходящегося на долю должника в складочном капитале на момент предъявления письменного требования . кредиторов.

Дополнительно к общим для всех юридических лиц закон предусматривает такое основание ликвидации полного товарищества, как наличие единственного участника.

Похожие работы

... гарантии) предоставляет собой лишь предложение кредитора, принятие которого зависит от общества. Установленный кредитору тридцатидневный срок начинается с момента направления уведомления об уменьшении уставного капитала коммерческой организации. Поэтому момент получения кредитором извещения не учитывается, кроме тех случаев, когда кредитор сможет доказать, что в указанный тридцатидневный срок он ...

... годовые балансы по форме и в сроки, устанавливаемые банком России. Их деятельность подлежит ежегодной аудиторской проверке. Банки действуют в любой избранной ими организационно правовой форме ( частное предприятие, АО, АОЗТ, товарищества, совместные банки с участием Российского и иностранного капитала и др. ). В зависимости от этого они реализуют свою компетенцию в ...

... прекратить. В остальной части названные судебные акты оставить без изменения. 5. Перспективы развития системы юридических лиц, возможные изменения в законодательстве В сложившихся условиях рыночной экономики сложно обойтись без разбирательств в судах. Если сделать анализ судебной практики коммерческих организаций и их сравнительной характеристики, то можно сделать следующие выводы. Помимо ГК ...

... прибыли в фонды специального назначения оставлено в компетенции предприятия, но это не меняет сущности распределительных процессов, отражающих использование финансовых ресурсов коммерческого предприятия. III Заключение: Развитие коммерческих организаций в России за счет увеличения финансовых вложений. В своей работе я постарался основываться на текущих схемах извлечения финансовых ...

0 комментариев