Навигация

Необходимость оптимизации системы налогообложения

41291

знак

3

таблицы

0

изображений

Оглавление

Введение

1. НАЛОГОВОЕ ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ КАК

ОСНОВА ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ

1.1. Сущность, принципы и задачи налогового планирования

1.2. Основные направления налогового планирования

2. НЕОБХОДИМОСТЬ ОПТИМИЗАЦИИ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ

2.1. Понятие и сущность оптимизации налогообложения

2.2. Принципы оптимизации налогообложения на предприятии

2.3 Применение упрощенной системы налогообложения как способ

налоговой оптимизации

Библиографический список литературы

Введение

Налоговая политика определяется как подсистема экономической политики, реализуемой в сфере налоговых отношений. Налоговая политика предприятия – это модель его поведения в сфере налоговых отношений, обусловленная целями и задачами развития бизнеса в заданных параметрах внешней среды.

Определение оптимальных объемов налоговых платежей - проблема каждого конкретного предприятия или физического лица. В настоящее время налогоплательщики предпринимают множество усилий по снижению налоговых выплат. Предприниматели, руководители и рядовые налогоплательщики рассматривают налоги как «потери» для бизнеса.

С точки зрения законности и минимизация, и оптимизация относятся к законным действиям, и в этом смысле существенной разницы между ними нет. Вместе с тем - и это важно:

· цель государства - добиваться оптимизации налогообложения, чтобы собранных налогов было достаточно для обеспечения всех задач, и в то же время чтобы налоговое бремя не было чрезмерным и не подавляло экономическую деятельность налогоплательщика;

· для налогоплательщика естественно стремиться к максимальному уменьшению налогового бремени, идо тех пор, пока минимизация не будет выходить за пределы законности, ее нельзя признать противоречащей целям государства по оптимизации налогообложения, а следовательно, противоправной в связи с отсутствием общественного вреда.

Естественное стремление налогоплательщика уменьшить суммы налогов, уплачиваемых в бюджет, не вызывает одобрения со стороны контролирующих органов. Хозяйственные операции, имеющие своей целью снижение налогового бремени, находятся и в дальнейшем всегда будут находиться под пристальным вниманием налоговых и иных контролирующих органов.

Нередко сами налогоплательщики при применении той или иной оптимизационной схемы допускают ошибки. При проведении оптимизационной процедуры не бывает мелочей, и она требует тщательного законодательного обоснования и документального оформления.

Актуальность темы курсовой работы заключается в том, что сегодня каждая организация, независимо от вида деятельности и формы собственности, сталкивается с необходимостью платить налоги, что при неграмотном подходе и системных ошибках оборачивается лишними затратами и проблемами с законом. Поэтому необходимо проводить оптимизацию налогообложения предприятия, что сделает доходы максимальными, а налоги минимальными, не вступая в противоречие с законодательством.

Правильная оптимизация налогообложения и прогнозирование возможных рисков оказывает значительную помощь в создании стабильного положения предприятия, поскольку позволяет избежать крупных убытков в процессе хозяйственной деятельности.

Важное значение имеет также концептуальное представление о механизме оптимизации отношений налогообложения, заключенном в разрешении экономического противоречия между фискальной направленностью налоговой системы и необходимостью усиления стимулирующей и регулирующей функции налогов по отношению к предпринимательскому сектору.

Основная цель курсовой работы состоит в том, чтобы рассмотреть факты, касающиеся налоговой политики на предприятии, выбора способов ее оптимизации, и проблем, с которыми сталкиваются предприятия на этом пути, а также варианты практического внедрения оптимизации налоговых платежей.

1. Налоговое планирование на предприятии как

основа оптимизации налогообложения

1.1. Сущность, принципы и задачи налогового планированияНеобходимость налогового планирования заложена в самом налоговом законодательстве, которое предусматривает те или иные налоговые режимы для разных ситуаций, допускает различные методы для исчисления налоговой базы и предлагает налогоплательщикам различные налоговые льготы, если они будут действовать в желательных властным органам направлениях. Кроме того, налоговое планирование обусловлено заинтересованностью государства в предоставлении налоговых льгот в целях стимулирования какой-либо сферы производства, категории налогоплательщиков, регулирования социально-экономического развития.

Налоговое планирование («tax planning») - это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств. Сущность его выражается в признании за каждым налогоплательщиком права применять все допустимые законами средства, приемы и способы (в том числе и пробелы в законодательстве) для максимального сокращения своих налоговых обязательств.[3, C. 16]

В рамках корпоративного налогового планирования выделяют:

- перспективное налоговое планирование – это проведение активной налоговой политики с целью избежания финансовых рисков и минимизации негативного влияния налогообложения на процесс достижения стратегических целей.

- текущее налоговое планирование - это оптимизация налоговых выплат в отчетном году с использованием допустимых законодательством средств, способов и приемов.

Процесс налогового планирования состоит из нескольких взаимосвязанных между собой этапов, которые не следует рассматривать как четкую и однозначную последовательность действий, обязательно гарантирующих снижение налоговых обязательств. Это связано с тем, что в налоговом планировании сочетаются элементы и науки, и искусства финансового аналитика. До регистрации и начала функционирования организации необходим ответ на общие вопросы стратегического характера.

Первый этап- появление идеи об организации бизнеса, формулирование цели и задач, а также решение вопроса о возможном использовании налоговых льгот, предоставляемых законодателем.

Второй этап- выбор наиболее выгодного с налоговой точки зрения места расположения производств и конторских помещений предприятия, а также его филиалов, дочерних компаний и руководящих органов.

Третий этап — выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом.

Следующие этапы относятся к текущему налоговому планированию, которое должно органически входить во всю систему управления хозяйствующего субъекта.

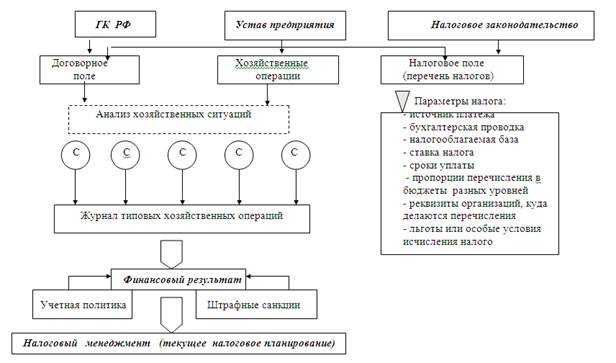

Четвертый этап предусматривает формирование так называемого налогового поля предприятия с целью анализа налоговых льгот. На основе проведенного анализа формируется план их использования по выбранным налогам.

Пятый этап - разработка (с учетом уже сформированного налогового поля) системы договорных отношений предприятия. Для этого с учетом налоговых последствий осуществляется планирование возможных форм сделок: аренда, подряд, купля-продажа, возмездное оказание услуг и т. п. В итоге образуется договорное поле хозяйствующего субъекта.

Шестой этап начинается с составления журнала типовых хозяйственных операции, который служит основой ведения финансового и налогового учета. Затем выполняется анализ различных налоговых ситуаций, сопоставление полученных финансовых показателей с возможными потерями, обусловленными штрафными и иными санкциями.

Седьмой этап непосредственно связан с организацией надежного налогового учета и контроля за правильностью исчисления и уплаты налогов. Основным способом уменьшения риска ошибок может быть использование технологии внутреннего контроля налоговых расчетов.[6, C. 124]

Исходя из необходимости сочетания целесообразности и недопустимости неправомерности основные принципы налогового планирования могут быть определены следующим образом:

-соблюдение требований действующего законодательства при осуществлении налогового планирования;

-снижение совокупных налоговых обязательств организации в результате применения инструментов налогового планирования;

-использование возможностей, предоставляемых законодательством, и инструментов, доступных для конкретной организации, которые обеспечивают достижение налоговой экономии в большем размере, чем затраты, связанные с их применением;

-рассмотрение нескольких альтернативных вариантов налогового планирования с выделением наиболее оптимального из них применительно к конкретной организации;

-своевременная корректировка с целью учета в кратчайшие сроки вносимых в действующее законодательство изменений;

-понятность и экономическая обоснованность схемы как в целом, так и всех без исключения ее составных частей.[6, C. 126]

В качестве задачи налогового планирования, в частности, может выступать:

-минимизация налоговых потерь организации по какому-либо конкретному налогу или сбору;

-минимизация налоговых потерь по совокупности налогов, исчисляемых на базе одного и того же объекта налогообложения (например, оборотных налогов с выручки);

-минимизация по всей совокупности налогов и сборов, плательщиком которых является организация.

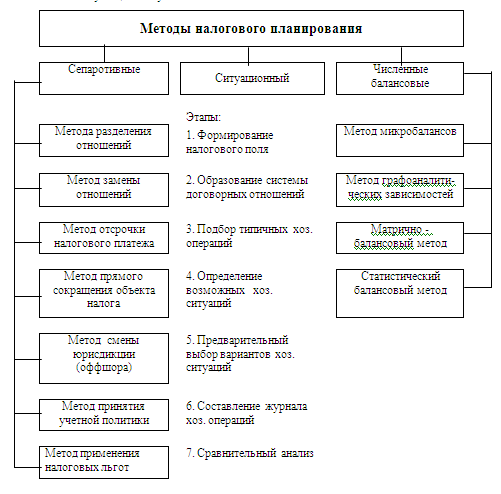

В этих целях предварительно уточняется перечень налогов, которые надлежит уплачивать, их ставки, размеры, распределение между бюджетами различных уровней и налоговые льготы, проводится анализ системы договорных отношений и типичных хозяйственных ситуаций, определяется и оценивается сумма налоговых обязательств в текущих условиях хозяйствования. Самостоятельную задачу налогового планирования можно представить как состоящую их нескольких следующих этапов:

-формирование налогового поля предприятия - спектра основных налогов, которые надлежит уплачивать предприятию, их конкретные ставки и льготы. Параметры налогового поля устанавливаются по статусу предприятия, на основе его устава и в соответствии с НК РФ, законами Российской Федерации;

-формирование системы договорных отношений - на основе Гражданского кодекса Федерации определяется совокупность видов договоров, на базе которых происходит взаимодействие с покупателями и поставщиками, с дебиторами и кредиторами. Система договорных отношений составляется с учетом сформированного ранее налогового поля;

-подбор типичных хозяйственных операций - на основе предварительного анализа хозяйственной деятельности и планируемых результатов работы выбираются типичные хозяйственные операции и действия, которые предстоит выполнять предприятию в своей повседневной практике или совершать эпизодически;

-выделение и регламентирование различных хозяйственных ситуаций - определяются реальные хозяйственные ситуации, охватывающие самые разнообразные стороны экономической жизни, и реализуемые в нескольких сравнительных вариантах;

-предварительный выбор оптимального варианта хозяйственных ситуаций - по итогам всестороннего исследования ситуаций производится предварительный отбор оптимальных по финансовому результату и по суммарным налоговым платежам вариантов;

-сравнительный анализ ситуаций и принятие решений - проводятся расчетные исследования хозяйственных ситуаций и осуществляется их уточненный сравнительный анализ. При этом различные ситуации сопоставляются по полученным финансовым результатам, налоговым платежам и возможным потерям, обусловленным штрафными и другими санкциями. Этой стадии следует уделить особое внимание. Во-первых, из-за серьезности санкций и возможных существенных потерь, которые необходимо исключить. Во-вторых, из-за готовности пойти на некоторые утраты, но получить определенный (существенный) выигрыш в чем-то другом, например: в оборачиваемости средств, во временных затратах на принятие решений и т.п. [9, C.38 ]

Инструментами налогового планирования являются налоговые льготы, специальные налоговые режимы, зоны льготного налогообложения на территории Российской Федерации и за рубежом, соглашения об избежании двойного налогообложения и т.д., позволяющие практически реализовать предусмотренные законодательством наиболее выгодные с позиций возникающих налоговых последствий условия хозяйствования.

Основной задачей является организация системы правильного и своевременного применения инструментов налогового планирования как индивидуально, так и взаимосвязанно. В рамках этой системы должны быть разработаны схемы оптимальной структуры организации хозяйственной деятельности с учетом требований законодательства, одновременного использования предоставленных в рамках его действия возможностей, а также тенденций к изменению действующего законодательства и вероятности его изменения.

1.2. Основные направления налогового планированияОсновные направления в рамках перспективного налогового планирования сводятся к следующим:

-выбор организационно-правовой формы предприятия с учетом вида и целей деятельности, а также соответствия режима налогообложения и гражданско-правовой ответственности юридического лица;

-определение структуры предприятия, решение вопроса о целесообразности формирования финансово-промышленной группы или участия в ней, создание структурных подразделений;

-принятие решения о месте регистрации и месте осуществления финансово-хозяйственной деятельности предприятия, ее руководящих органов, структурных подразделений, дочерних и зависимых объектов, исходя из целей деятельности предприятия и особенностей налоговых режимов отдельных территорий.

В рамках текущего налогового планирования осуществляется:

ü выбор режима налогообложения;

ü анализ предусмотренных законом налоговых льгот и оценка возможности их применения;

ü формирование учетной политики организации;

ü составление налоговых моделей при рассмотрении и принятии управленческих решений и определение критериев выбора оптимального варианта;

ü анализ с точки зрения налоговых последствий текущих хозяйственных и финансовых операций на стадии заключения договоров, определение оптимальной формы сделки, выбор делового партнера;

ü составление налоговых календарей с целью четкого прогнозирования и контроля правильности исчисления налогов и сроков их уплаты;

ü рациональное размещение активов и прибыли предприятия с учетом как налогов, уплачиваемых при получении дохода от инвестиций, так и предоставляемых льгот.

Возможные пути достижения поставленных целей реализуются не только за счет полного знания и использования позитивных и негативных сторон законодательства, но и за счет последовательного и грамотного применения всех составляющих минимизации и оптимизации налогообложения. К этим элементам относятся следующие.

1. Состояние бухгалтерского и налогового учета, а также взаимодействие между ними должно строго соответствовать нормативно-правовым актам; необходимо верное толкование законодательства о налогах и сборах и реагирование на постоянные изменения в нем. Разумеется, данные бухгалтерского учета и отчетности должны позволять получать необходимую информацию для налоговых целей.

Похожие работы

... . Хочется надеяться, что акции такого рода не останутся без внимания со стороны законодателей и конструктивные и оправданные предложения попадут на страницы Налогового кодекса. Необходимость оптимизации системы налогообложения малого бизнеса признается и законодателями. Совершенно очевидно, что без дальнейших реформ в этой области не обойтись, так как удобство, грамотность и простота уплаты ...

... решать налоговые проблемы после внешних налоговых проверок. С учетом вышеизложенных функций, которые должна выполнять система корпоративного налогового менеджмента, управление налоговыми обязательствами включает в себя несколько направлений (см. рисунок 2). 1. Организация налогового и бухгалтерского учета 2. Разработка схем минимизации налогов 3. Контроль правильности расчетов и сроков ...

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... на сближение с государством по налоговым вопросам. Финансовый менеджмент в данной сфере практически возможен на государственном уровне. Основной формой менеджмента выступает оптимизация системы налогообложения с целью достижения компромисса между необходимостью финансирования государственных расходов и развитием предпринимательства. 2. Особенности организации финансов ФПГ В условиях рынка ...

0 комментариев