Навигация

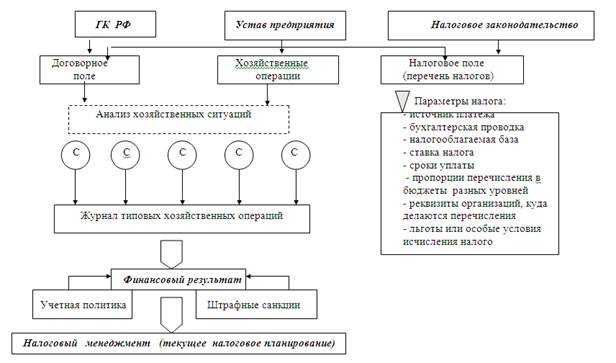

Учетная политика — выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета

41291

знак

3

таблицы

0

изображений

2. Учетная политика — выбранная предприятием совокупность способов ведения бухгалтерского и налогового учета.

3. Налоговые льготы и организация сделок. Далеко не все хозяйствующие субъекты правильно и в полном объеме применяют льготы, устанавливаемые законодательством по большинству налогов. Кроме того, необходим анализ возможных форм сделок (договоров) с учетом их налоговых последствий.

4. Налоговый контроль. Составление налогового бюджета является основой для осуществления контрольных действии со стороны руководителя предприятия и финансового менеджера. Снижению ошибок способствует применение принципов и процедур технологии внутреннего контроля налоговых расчетов. Кроме того, организация контроля предусматривает в первую очередь недопущение просрочки уплаты налогов. Однако следует не упускать любые возможности отсрочить уплату, если это допускает законодательство о налогах и сборах.

5. Налоговый календарь необходим для проверки правильности исчисления и соблюдения сроков уплаты всех налоговых платежей, а также представления отчетности. Всегда надо помнить о высоких рисках, связанных с несвоевременной уплатой налоговых платежей, ибо в случае нарушения налоговых обязательств перед государством наступает жесткая ответственность в соответствии с Налоговым кодексом, административным, таможенным и уголовным законодательством.

6. Стратегия оптимального управления и план реализации этой стратегии. Наиболее эффективным способом увеличения прибыли является построение такой системы управления и принятия решений, чтобы оптимальной (в том числе по налогам) оказалась вся структура бизнеса. Именно подобный подход обеспечивает более высокое и устойчивое сокращение налоговых потерь на долгосрочную перспективу. На основе стратегии разрабатываются налоговые модули среднесрочных и текущих планов.

7. Льготные режимы налогообложения. Имеются в виду способы снижения налогов за счет создания оффшорных компаний за рубежом и низконалоговых компаний на территории России. При этом соответствующие построения должны логично и естественно вписываться в общую схему бизнеса, служить обоснованием законного снижения налогового бремени. В противном случае контролирующие органы всегда найдут доводы, чтобы оспорить неубедительную схему целиком либо доставить неприятности налогоплательщику постоянными проверками.

8. Отчетно-аналитическая деятельность налогового менеджмента. Любое предприятие должно располагать информацией за несколько лет о том, какие приемы и способы налоговой оптимизации дали положительные результаты, по каким причинам они не достигнуты, какие факторы повлияли на конечный финансовый результат и т. п. Тем самым создается основа для факторного анализа деятельности предприятия, успешной разработке бизнес-плана и налогового бюджета.[3, C. 36]

2. Необходимость оптимизации системы налогообложения 2.1. Понятие и сущность оптимизации налогообложенияОсновная задача налогового планирования – организация системы налогообложения для достижения максимального финансового результата при минимальных затратах.

Оптимизация налогообложения - это организационные мероприятия в рамках действующего законодательства, связанные с выбором времени, места и видов деятельности, созданием и сопровождением наиболее эффективных схем и договорных взаимоотношений. Оптимизация налогообложения - это процесс, который рекомендуется проводить как при создании бизнеса, так и на любом из этапов функционирования предприятия.[5]

Оптимизация налогообложения - главная задача финансового менеджмента, это выбор наилучшего пути управления финансовыми ресурсами предприятия. Оптимизация налогообложения - процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. Существует распространенное мнение, что оптимизация проводится только с целью максимального законного снижения налогов. В этом случае ее часто называют налоговой минимизацией.

Оптимизация налогообложения - это более крупная задача, стоящая перед финансовым управлением предприятием, чем минимизация налогов. Оптимизация налогообложения намного шире: помимо минимизации, ее инструментами являются отсрочка уплаты налогов, уменьшение суммы выплачиваемых в бюджет «живых» средств и другие.

Все они выгодны с точки зрения финансового менеджмента: денежные средства остаются в распоряжении предприятия и дают прибыль, не уменьшается сумма оборотных средств (а это особенно актуально, когда их не хватает), что также содействует увеличению прибыли, и т. п.

Для достижения максимально эффективных результатов оптимизация налогообложения требует слаженной работы команды налоговых юристов и бизнес-консультантов.

Задача первых: построение и вывод схемы оптимизации налогообложения, адаптация схемы с точки зрения правового поля.

Задача вторых: обеспечение нормального внедрения схемы в уже существующую и сложившуюся матрицу бизнес-процессов проедприятия, консультирование по вопросам организационных перестроений, реинжиниринг бизнес-процессов. Такой комплексный подход позволяет создавать эксклюзивные решения для различных предприятий.

Современные методы оптимизации налогообложения не так эффективны, как методы агрессивной оптимизации и прежде всего это связанно с тем, что налог на добавленную стоимость, как косвенный налог, фактически невозможно оптимизировать, не нарушая действующее законодательство.

Современные методы налоговой оптимизации основаны на сочетании специальных налоговых режимов (упрощенная система налогообложения и ЕНВД) с общим режимом налогообложения. Эти методы обладают одним неоспоримым преимуществом – они законны.

Оптимизация налогообложения начинается с анализа:[11]

· обстоятельств, которые влияют на формирование налоговых обязательств организации (юридических фактов, с которыми связано возникновение налоговых обязательств);

· методик исчисления налоговых платежей (порядок формирования налогооблагаемой базы и использование льгот), существующей системы хозяйственных взаимоотношений организации.

Процесс работы по созданию и внедрению схемы оптимизации налогообложения состоит из нескольких ключевых этапов:

1-ый этап оптимизации налогообложения - проверка бухгалтерского и налогового учёта, базы договоров и первичных документов; устранение обнаруженных ошибок, обеспечение необходимого объёма и качества первичных документов. Данный этап позволяет обезопасить деятельность предприятия за предыдущий период деятельности от возможных штрафов в процессе выездных налоговых проверок.

2-ой этап оптимизации налогообложения – разработка собственно схемы оптимизации налогообложения. Схема оптимизации налогообложения - определенный порядок взаимоотношений между несколькими субъектами хозяйственных отношений, направленных на уменьшение бюджетных платежей в рамках действующего законодательства. Довольно часто схема предусматривает разделение функций бизнеса между несколькими юридическими лицами и/или ликвидацию лишних звеньев бизнес-процессов.

3-ий этап оптимизации налогообложения - обновление и оптимизация договорной базы, внутренних организационных документов предприятия, создание системы автономного внутреннего контроля; разработка новых форм договорных отношений с контрагентами и между несколькими контролируемыми юридическими лицами. Также, если это необходимо, происходит корректировка учётной политики.

4-ый этап оптимизации налогообложения – «тонкая настройка» работы схемы. Задачей данного этапа является разработка необходимых инструментов регулирования равномерности и размеров уплаты налогов для созданной схемы.

Очень большое значение имеет возможность отстаивания интересов предприятия перед налоговыми и иными контролирующими органами, и поддержание работоспособности схемы оптимизации налогообложения

2.2. Принципы оптимизации налогообложения на предприятииРазрабатываемые схемы оптимизации налоговых платежей становятся в последнее время все более индивидуализированными, но все они должны оцениваться с точки зрения тех основных принципов, которые и позволяют в конечном итоге говорить о целесообразности выбора способа движения товарно-денежных потоков. [10]

Похожие работы

... . Хочется надеяться, что акции такого рода не останутся без внимания со стороны законодателей и конструктивные и оправданные предложения попадут на страницы Налогового кодекса. Необходимость оптимизации системы налогообложения малого бизнеса признается и законодателями. Совершенно очевидно, что без дальнейших реформ в этой области не обойтись, так как удобство, грамотность и простота уплаты ...

... решать налоговые проблемы после внешних налоговых проверок. С учетом вышеизложенных функций, которые должна выполнять система корпоративного налогового менеджмента, управление налоговыми обязательствами включает в себя несколько направлений (см. рисунок 2). 1. Организация налогового и бухгалтерского учета 2. Разработка схем минимизации налогов 3. Контроль правильности расчетов и сроков ...

... налогообложения в бизнесе необходимо представить, чем будет заниматься фирма, с кем работать (население, организации), предусмотреть доходы. Применение специальных режимов налогообложения призвано облегчить жизнь малого предпринимательства, по крайней мере, в плане начисления и уплаты налогов. Режим применения упрощенной системы налогообложения, учета и отчетности был установлен Федеральным ...

... на сближение с государством по налоговым вопросам. Финансовый менеджмент в данной сфере практически возможен на государственном уровне. Основной формой менеджмента выступает оптимизация системы налогообложения с целью достижения компромисса между необходимостью финансирования государственных расходов и развитием предпринимательства. 2. Особенности организации финансов ФПГ В условиях рынка ...

0 комментариев