Навигация

3. Унитарное предприятие,

основанное на праве оперативного управления.

До принятия Закона об унитарных предприятиях на праве оперативного ведения могли создаваться только федеральные казенные предприятия. Теперь это могут быть и иные государственные, а также муниципальные предприятия.

Согласно Закону об унитарных предприятиях казенные предприятия учреждаются лишь в ограниченном числе случаев, указанных в п. 4 ст. 8 этого закона, в частности: если значительная или преобладающая часть производимой ими продукции (работ, услуг) предназначена для государственных или муниципальных нужд; при необходимости использования имущества, приватизация которого запрещена, в том числе имущества, необходимого для обеспечения безопасности государства, стратегических интересов России.

Федеральное казенное предприятие учреждается решением Правительства РФ, казенное предприятие субъекта РФ и муниципальное казенное предприятие - органами государственной власти или местного самоуправления в соответствии с актами, определяющими компетенцию этих органов, притом необязательно в связи с ликвидацией предприятий с правом хозяйственного ведения (как это было до принятия Закона об унитарных предприятиях). По смыслу Закона об унитарных предприятиях казенное предприятие может быть создано на базе имущества унитарного предприятия с правом хозяйственного ведения:

- в результате его преобразования в казенное предприятие, т.е. путем изменения вида предприятия в рамках одной организационно-правовой формы унитарного предприятия (изменение вида предприятия не является его реорганизацией);

- путем реорганизации предприятий в форме слияния, разделения, выделения и созданием в результате этого казенных предприятий;

- в результате ликвидации предприятия с правом хозяйственного ведения и создания на базе оставшегося после ликвидации имущества казенного предприятия.

Учредительным документом казенного предприятия является его Устав, утвержденный уполномоченным государственным органом или органом местного самоуправления.

Казенное предприятие, как и любая другая коммерческая организация, имеет фирменное наименование. Его полное фирменное наименование на русском языке должно содержать слова «федеральное казенное предприятие», «казенное предприятие» или «муниципальное казенное предприятие» и указание собственника его имущества - РФ, субъект РФ или муниципальное образование.

Казенное предприятие действует на основе производного от права собственности вещного права - права оперативного управления на закрепленное за ним собственником имущество. Уставный фонд казенного предприятия не формируется. Объем возможностей по распоряжению имуществом казенного предприятия по сравнению с предприятием, действующим на основе права хозяйственного ведения, значительно уже - практически все сделки совершаются им с согласия собственника. Исключение составляет готовая продукция - казенное предприятие распоряжается ею самостоятельно, если иное не установлено законом или иными нормативными актами. Однако права по распоряжению готовой продукцией ограничены тем, что казенному предприятию доводятся обязательные для исполнения заказы на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд (п. 2 ст. 20 Закона об унитарных предприятиях). Собственник имущества казенного предприятия в лице уполномоченного органа определяет порядок составления, утверждения и установления показателей планов (программы) финансово-хозяйственной деятельности предприятия, утверждает показатели экономической эффективности его деятельности и контролирует их выполнение.

Деятельность казенных предприятий планируется и финансируется в соответствии с Законом об унитарных предприятиях и Постановлением Правительства РФ от 6 октября 1994 г. № 1138[12], которым утвержден Порядок планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств). Казенное предприятие действует на основе утвержденной ему собственником сметы доходов и расходов. Так же, как предприятие с правом хозяйственного ведения, казенное предприятие периодически представляет собственнику бухгалтерскую отчетность о своей финансово-хозяйственной деятельности и иные документы - отчеты, перечень которых для федеральных предприятий утверждается Правительством РФ (п. 3 ст. 26 Закона об унитарных предприятиях). Поскольку казенным предприятиям утверждается смета их доходов и расходов, в том числе дополнительно полученных из бюджета целевых средств, их деятельность является объектом государственного и муниципального финансового контроля. Согласно пункту 2 статьи 69 Бюджетного кодекса РФ от 31 июля 1998 года № 145[13] главные распорядители бюджетных средств проводят проверки подведомственных государственных и муниципальных предприятий. Для последующего контроля федеральные казенные предприятия готовят годовые и бухгалтерские отчеты и направляют их главным распорядителям бюджетных средств.

Казенное предприятие отвечает перед кредиторами всем своим имуществом. Однако, и это очень важная особенность этой организационной правовой формы юридического лица, банкротству оно не подлежит. При недостаточности имущества для расчетов с кредиторами собственник имущества несет субсидиарную ответственность по обязательствам такого предприятия. При привлечении государства, муниципального образования к гражданско-правовой имущественной ответственности они отвечают за счет средств казны. Основная сложность таких взысканий заключается в том, что в бюджетах не всегда предусматриваются резервы для выплат кредиторам предприятия в порядке субсидиарной ответственности государства, муниципальных образований за созданные ими казенные предприятия.

Казенные предприятия реорганизуются, ликвидируются по решению компетентных органов государственной власти и органов местного самоуправления. Решение о реорганизации и ликвидации федеральных казенных предприятий принимается Правительством РФ. Казенные предприятия реорганизуются путем слияния, присоединения, разделения, выделения (например, в результате слияния двух казенных предприятий появляется одно), преобразования в учреждение.

Особо надо отметить возможность возникновения казенных предприятий в результате реорганизации предприятий с правом хозяйственного ведения. Например, на основе слияния двух организаций с правом хозяйственного ведения, производящих однородную продукцию, может быть создано одно казенное предприятие. При этом не допускается создание федеральных казенных предприятий на базе имущества предприятий с правом хозяйственного ведения, имеющих кредиторскую задолженность, т.е. являющихся должниками по просроченным денежным обязательствам.

Казенное предприятие может быть преобразовано по решению собственника в государственное или муниципальное учреждение. В отличие от преобразования его в предприятие с правом хозяйственного ведения, влекущего лишь изменение вида предприятия в рамках одной организационно-правовой формы унитарного предприятия, преобразование в учреждение является формой реорганизации предприятия.

Казенное предприятие, включенное в Прогнозный план (программу) приватизации, может быть преобразовано в открытое акционерное общество. В таком случае реорганизация осуществляется в соответствии с законодательством о приватизации. В настоящее время вопросы приватизации регулируются, в частности, такими законодательными актами, как Земельный кодекс РФ от 25.10.2001 № 136-ФЗ, ФЗ от 21.12.2001 № 178-ФЗ (ред. от 31.12.2005) «О приватизации государственного и муниципального имущества», ФЗ от 26.12.1995 № 208-ФЗ (ред. От 05.01.2006) «Об акционерных обществах», ФЗ от 09.07.1999 № 160-ФЗ (ред. От 03.06.2006) «Об иностранных инвестициях в РФ», Письмо Минимущества РФ от 06.06.2002 № АБ-2/10099 «О приватизации имущественных комплексов федеральных государственных унитарных предприятий».

Казенное предприятие может быть ликвидировано по решению собственника, если оно не включено в прогнозный план (программу) приватизации. Ликвидация казенного предприятия может последовать также по решению суда - по основаниям, предусмотренным ГК РФ и другими федеральными законами.

ЗАКЛЮЧЕНИЕ.

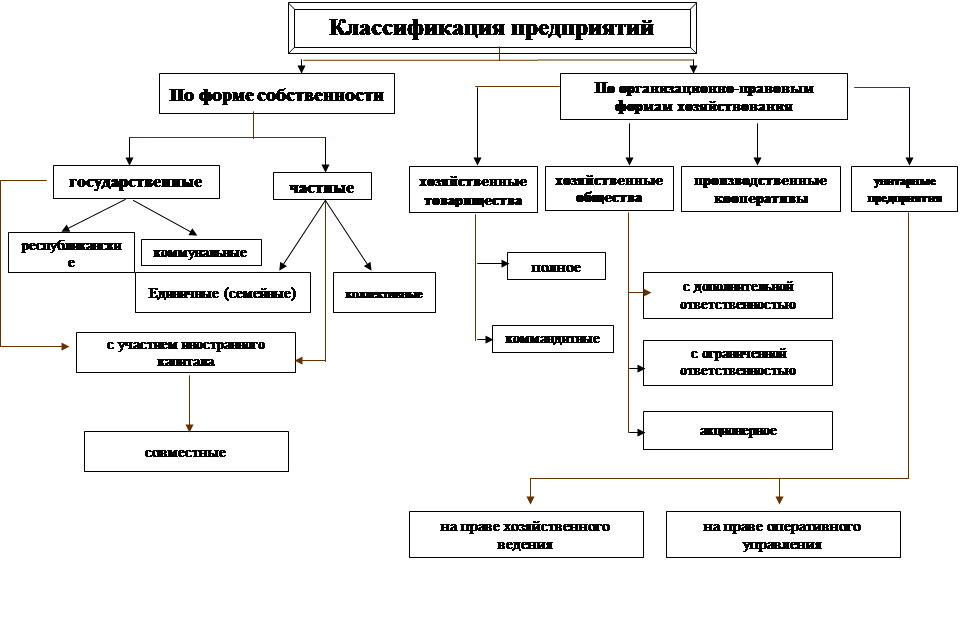

Итак, в результате написания данной работы мной выявлено, что организационно-правовые формы предприятий представляют собой один из видов организационно-правовых форм юридических лиц. К организационно-правовым формам предприятий относятся унитарные предприятия основанные на праве хозяйственного ведения и праве оперативного управления. Существование этих двух разновидностей унитарных предприятий обусловлено объективной необходимостью участия государства в гражданском обороте.

При рассмотрении предложенной темы я обратился к историческому аспекту возникновения понятия «предприятие» и выявил, что «признание предприятия объектами права (имущественными комплексами), как и сохранение на некоторое время («переходный период» к развитой и организованной рыночной экономике) правосубъектности за государственными и муниципальными унитарными предприятиями относится исключительно к их имущественному, гражданско-правовому статусу или режиму. Их публично-правовая правосубъектность является производной от гражданско-правовой либо пережитком прежнего правопорядка. Но в том и другом случаях она, конечно, не может быть предметом правовой регламентации со стороны Гражданского кодекса РФ». Ученые полагают, что «пора признать, что старая советская модель предприятия как субъекта правоотношений «по горизонтали» и «по вертикали» показала свою полную непригодность для рыночного хозяйства, субъектами которого являются частные собственники предприятий как имущественных комплексов». Прихожу к выводу, что указанная позиция имеет больше «за», чем «против». В Гражданском кодексе РФ достаточно организационно-правовых форм, основанных на реальном (а не производном от него) праве собственности, и полагаю, что государству необходимо отказаться от унитарных предприятий, начав «игру» с бизнес-сообществом по одним и тем же правилам.

Содержание экономического аспекта унитарных предприятий заключается в особенностях, связанных с заключением ряда сделок, когда заключению сделок должно предшествовать получение одобрения со стороны собственника и финансового органа собственника имущества унитарного предприятия (главного распорядителя денежных средств); в особенностях ведения учета и отчетности, связанной с предоставлением отчетности собственнику и другие особенности.

Список литературы.

1. Гражданский кодекс Российской Федерации / Собрание законодательства Российской Федерации. 1995. № 32. Ст. 3301.

2. Бюджетный кодекс Российской Федерации / Собрание законодательства Российской Федерации / Собрание законодательства Российской Федерации. 1998. № 31. Ст. 3823.

3. Федеральный закон № 161-ФЗ от 14.11.2002 «О государственных и муниципальных унитарных предприятиях» // Российская газета. 30.12.2002.

4. Закон РСФСР от 25 декабря 1990 г. «О предприятиях и предпринимательской деятельности» / Ведомости СНД и ВС РСФСР. 1990. № 30. Ст. 418.

5. Постановление Правительства РФ от 6 октября 1994 г. № 1138, «Об утверждении Порядка планирования и финансирования деятельности казенных заводов (казенных фабрик, казенных хозяйств)» / Собрание законодательства Российской Федерации. 1994. № 28. Ст. 2989.

6. Постановление Правительства РФ от 16 марта 2000 г. № 234 «О порядке заключения трудовых договоров и аттестации руководителей федеральных государственных унитарных предприятий» / Собрание законодательства РФ. 2000. № 13. Ст. 1373.

7. Зуйкова Л. Создаем предприятие, выбираем форму // Экономико-правовой бюллетень. 2004. № 10. С. 6.

8. Суханов Е. Предприятие и юридическое лицо // Хозяйство и право. № 7. 2004.

[1] Собрание законодательства Российской Федерации. 1995. № 32. Ст. 3301.

[2] Федеральный закон от 14 ноября 2002 года № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» // Российская газета. 30.12.2002.

[3] Ведомости СНД и ВС РСФСР. 1990. № 30. Ст. 418.

[4] Зуйкова Л. Создаем предприятие, выбираем форму // Экономико-правовой бюллетень. 2004. № 10. С. 6.

[5] Там же. С. 7.

[6] Суханов Е. Предприятие и юридическое лицо / Хозяйство и право. № 7. 2004. С. 3.

[7] Там же. С. 11.

[8] Там же. С. 11.

[9] Далее по тексту – Закон об унитарных предприятиях.

[10] В.А. Вайпан, С.Р. Гладких, А.П. Любимов, Ю.П. Орловский, С.С. Щербинин.

[11] Собрание законодательства РФ. 2000. № 13. Ст. 1373.

[12] Собрание законодательства Российской Федерации. 1994. № 28. Ст. 2989.

[13] Собрание законодательства Российской Федерации. 1998. № 31. Ст. 3823.

Похожие работы

... сложность контроля акционеров над действиями менеджеров ввиду дробления акционерного капитала; -двойная система налогооблажения. И рассмотрим отдельно преимущества и недостатки организационно-правовых форм предприятий с участием иностранного капитала. Преимуществами являются: 1. Снижение риска предпринимательской деятель ности. 2. Объединение ресурсов, имеющих меньшую ценность ...

... видами экономической деятельности. Начало деятельности предприятия – это дата его государственной регистрации. В новых законодательных актах и в ГК РБ введена новая экономическая категория организационно-правовая форма предприятия, с которой большинство управленцев и хозяйственников не встречались в условиях командно-административной экономики. В тех условиях существовало два типа предприятий: ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... : жилищные, жилищно-строительные кооперативы, молодежные жилые комплексы, коллектив индивидуальных застройщиков, гаражные кооперативы, садоводческие товарищества. Основные достоинства и недостатки организационно-правовых форм предприятий представлены в приложении 2. 2. Анализ эффективности деятельности Открытого акционерного общества «Глубокский молочноконсервный комбинат» и преимущество его ...

0 комментариев