Навигация

Особенности банкротства в России

98656

знаков

0

таблиц

1

изображение

Содержание:

1.Введение

2.Эволюция нормативно-правовой базы государственного

регулирования финансового состояния организаций.

3.Предупреждение банкротства организации. Критерии оценки наступления неплатежеспособности (банкротства).

4.Возбуждение дела о банкротстве . Признаки банкротства.

5.Процесс банкротства.

5.1. Наблюдение

5.2. Внешнее управление.

5.2.1.Мораторий на удовлетворение требований кредиторов.

5.2.2.План внешнего управления

5.2.3.Отчет внешнего управляющего.

5.2.4.Расчеты с кредиторами.

5.2.5.Порядок прекращения полномочий внешнего управляющего

5.3 Конкурсное производство.

5.4 Мировое соглашение.

6.Участие региональных органов власти и органов местного самоуправления в процедурах банкротства.

6.1.Правовая регламентация.

6.2.Воспрепятствование инициированию процедур банкротства

6.3.Представление требований по обязательным платежам.

6.4.Взаимодействие региональных органов власти и органов местного самоуправления при реализации процедур банкротства.

7.Выводы

8.Литература

1.Введение.

В условиях рыночной экономики законодательство о несостоятельности и соответствующая правовая система занимают центральное место в деловой жизни хозяйствующего субъектов. От качества нормативно правового регулирования несостоятельности зависит решения о выдаче и получении кредитов, принятии коммерческих рисков, погашении долгов и других обязательств, о возможности совершения должником действий, направленных на дезинформацию кредиторов, и о путях достижения компромисса по взаимным требованиям. Способность организаций к объективной оценке ситуаций, связанных с несостоятельностью, предопределяет эффективность последующих действий. Экономическая стратегия удвоения ВВП России предполагает существующий рост отечественной промышленности. Однако, кроме проблемы тотального износа основных фондов многих производственных компаний весьма остро стоит вопрос об их финансовой несостоятельности.

До недавнего времени четких правовых требований к содержанию предупреждения банкротства и правилам его осуществления в России фактически не существовало. Это явилось причиной огромного количества банкротств коммерческих организаций, которых можно было бы избежать. В настоящее время основным нормативным документом, регламентирующим процедуру банкротства, является Федеральный закон “О несостоятельности (банкротстве)” от 26 октября 2002г. № 127-ФЗ. Но и это введении значительных результатов также не принесло. На пример восстановили платежеспособность : в 1999г-66, в 2000г.-50, в 2001г. -52, в 2002 г.-21, в 2003г.-28, в 2004 г.-14 организаций . То есть за шесть лет восстановлена платежеспособность 165 должников банкротов , что составляет 0,1% от 150458 завершенных дел за указанные годы [8].

По этому хозяйствующие субъекты необходимо вооружить комплексной методологией и методикой восстановления платежеспособности, прежде всего для предупреждения банкротства на досудебном этапе.

Многие научные деятели в области юридических и экономических наук в своих публикациях затрагивают тему банкротства: И.В. Романова; И.И. Кожедубова; А.И Гончаров; С. Хурсевич и другие.

Несмотря на актуальность проблема предупреждения банкротства хозяйствующих субъектов (особенно применительно к российской промышленности) до сих пор была мало изучена исследователями гражданского и предпринимательского права.

В настоящей работе делается попытка, на основе действующих нормативных документов, сложившейся арбитражной практики, мнения ведущих юристов и иных материалов, показать особенности управления акционерной компанией в период несостоятельности (банкротства).

2.Эволюция нормативно-правовой базы государственного регулирования финансового состояния организаций.

Для экономико-правовой истории России банкротство не является чем-то неизвестным и как правовой институт уходит корнями в далекое прошлое. До революционные исследования свидетельствуют о том, что первые упоминания о несостоятельности встречались в XII-XV вв. В «Русской правде» - правовом документе Х1-Х11 вв. в ст.54 говорится об особом положении купца и его денежных и товарных операциях , на которое не распространяется право получения кредита обычном горожанином. Банкротство, утрата купцом взятых в долг денег не влекли за собой уголовной ответственности. Ему давалась возможность восполнить утраченное и в рассрочку выплатить долг . Эта льгота не распространялась на купца, утратившего капитал в результате пьянства и иных предосудительных действий. В ст.55устанавливалась очередность возмещения долгов, которая зависела от положения кредиторов. В первую очередь отдавались княжеские деньги, затем долги приезжего купца, а затем долги местных купцов, которые делили между собой остаток.

Подход к несостоятельности, обозначенной в «Русской правде», сохранился и в более позднем российском законодательстве. Менялись только приоритеты, усложнялось и расширялось само нормативно правовое регулирование. Например , в «Соборном уложении» московского царя Алексея Михайловича (1649) в отличии от «Русской правды» устанавливались предельные сроки уплаты долгов. Отсрочка давалась только до трех лет.

«Соборное уложение» расширяет круг применения норм о несостоятельности. Если в «Русской правде» речь шла лишь о купцах, взявших чужие деньги для торговли, то в «Соборном уложении» уже говорится о всяком долге и всяком должнике; вводится институт поручительства за несостоятельного должника, отражающий общую тенденцию закона к обеспечению гражданско-правовых обязанностей лица путем установления поручительства за него.

С развитием на Руси торговли участились случаи несостоятельности. Это побудило государство создать систему норм, посвященных банкротству. Гражданско-правовое регулирование банкротства оказалось делом сложным. На отработку норм уходили столетия. 15 декабря 1740г. В России был принят Банкротский устав. Через 60 лет 19 декабря 1800г. Принимается более детальный «Устав о банкротах», а в 1832г.-«Устав о торговой несостоятельности» . В названиях законодательных актов определялось два вида несостоятельности. Первый вид- торговая несостоятельность, второй- неторговая несостоятельность дворян и чиновников. В основу понятия несостоятельности были положены неоплатность, недостаточность имущества на покрытие всех долгов. Основаниями для признания торговой несостоятельности являлись:

-собственное признание несостоятельности в суде или вне суда;

-когда должник скрылся от предъявляемого иска;

-когда лицо не удовлетворит в течение месяца требования кредитора.

Виды несостоятельности определялись и в зависимости от причин ее наступления:

-происходящая от несчастного случая;

-от небрежения – неосторожный должник;

-от подлога и от своих пороков - злостный должник.

В дореволюционном праве понятия «банкротство» и «несостоятельность» различались между собой. Несостоятельностью считалось само состояние недостаточности имущества должника для удовлетворения требований кредиторов, а банкротством–причинение ущерба кредиторам путем уменьшения или сокращения имущества несостоятельным должником, т.е. «уголовная ответственность того гражданского отношения, которое называется несостоятельностью».

После 1917г. Нормативно правовое регулирование несостоятельности (банкротства) начало осуществляться с переходом к мирной жизни. Сразу после окончания гражданской войны принимается гражданский кодекс РСФСР (1922). Кодекс и последующее законодательство содержали указания на то, какие субъекты гражданского права могут признаваться несостоятельными (банкротами), каковы условия и последствия такого признания.

Однако процедурно данный вопрос до конца не был урегулирован. Важную роль в этом сыграло постановление ВЦИК и СНК РСФСР от 28.11.1927, которым Гражданский процессуальный кодекс РСФСР был дополнен новой главой «О несостоятельности частных лиц, физических и юридических». Устанавливались признаки несостоятельности предприятий и организаций, физических и частных юридических лиц: прекращение ими платежей «по долгам свыше трех тысяч рублей или прекращение платежей, по которым неизбежно банкротство по состоянию дел».

Однако модель несостоятельности существовала только в нормативных актах советского государства, на практике она не реализовывалась, фактически дела такого рода в судах не возникали и ими не рассматривались.

В условиях государственной монополии в основных отраслях народного хозяйства эти нормативные механизмы лишались смысла. Государство–собственник по своему усмотрению поступало с неплательщиками в каждом конкретном случае так, как оно считало целесообразным, не прибегая к утяжеленным процедурам судебного разбирательства.

Проблема преодоления несостоятельности (банкротства) негосударственных субъектов экономических отношений решалась не путем применения к ним судами правовых норм о банкротстве в порядке гражданско-правового судопроизводства, а административно-правовыми методами.[1]

Гражданское право в советский период своего развития утратило все дореволюционные традиции правового регулирования несостоятельности (банкротства). Экономические реформы, проводимые в нашей стране с конца 1980-х гг., привели к необходимости восстановления института несостоятельности (банкротства), являющегося обязательным элементом рыночной экономики.

В 1990-х гг. в России начался процесс возрождения правового регулирования имущественных отношений, связанных с несостоятельностью (банкротством) должника. В законе от 25.12.1990 «О предприятиях и предпринимательской деятельности» имелась ст. 24 п. 3, где указывалось: «Предприятие, не выполняющее свои обязательства по расчетам, может быть в судебном порядке объявлено неплатежеспособным (банкротом) в соответствии с законодательством РСФСР». Однако закон не применялся: соответствующий судебный порядок отсутствовал, как и не было норм права, которые определяли бы конкретные юридические признаки неплатежеспособности (банкротства).

Первый законодательный акт о банкротстве был принят Верховным советом РФ 19.11.1992 и введен в действие с 01.03.1993.

Через полтора года был опубликован Указ Президента РФ от 14.06.1992 № 623 «О мерах по поддержанию и оздоровлению несостоятельных государственных предприятий (банкротов) и применение к ним специальных процедур».

В 1993г. В целях создания организационных, экономических и иных условий, необходимых для реализации актов о несостоятельности (банкротстве) в отношении государственных предприятий, постановлением Правительства РФ создается Федеральное управление по делам о несостоятельности (банкротстве) при Государственном комитете РФ по управлению государственным имуществом.

В целях реализации закона вышло постановление Правительства РФ от 20.05.1994 № 498 «О некоторых мерах по реализации законодательства о несостоятельности (банкротства) предприятия», где регламентировались два финансовых коэффициента:

· Текущей ликвидности (Ктл), нормативное значение Ктл≥2;

· Обеспеченности собственными оборотными средствами (Ксос), нормативное значение Ксос≥0,1.

За 12 лет указанные коэффициенты не приблизились к нормативным значениям, что показывает несостоятельность их нормативных значений для оценки банкротства. Отечественная практика и данные по зарубежным странам свидетельствуют о нереальном значении норматива коэффициента текущей ликвидности и доли собственных оборотных средств по постановлению Правительства РФ № 498.

Несовершенство нормативной базы, а также организационных процедур привело к пересмотру закона. В 1998г. Была принята новая редакция закона «О несостоятельности (банкротстве)», который был шагом в перед .

В законе о несостоятельности в редакции 1998 и 2002гг. изменился критерий банкротства - им стала неплатежеспособность.

В п. 2 ст. 3 ФЗ РФ от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» указано: «Юридическое лицо считается не способным удовлетворить кредиторов по денежным обязательствам (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты , когда они должны были быть исполнены». Условием возбуждения дела о банкротстве в соответствии с п.2 ст. 6 этого же закона является наличие долга не менее 100 тыс. руб.

В развитие ФЗ «О несостоятельности (банкротстве) в редакции 1998г. Федеральная служба по финансовому оздоровлению и банкротству РФ (ФСФО) разработала методические указания по проведению анализа финансового состояния организации с использованием коэффициентного анализа. Методические указания позволяют, используя факторный анализ для построенных временных рядов показателей, провести всесторонний анализ финансового состояния организации.

Закон о банкротстве 1998г. , был шагом вперед, но процедура признания организации несостоятельной была настолько упрощена, что началась волна заказных банкротств.

Закон о несостоятельности 2002г. Учел выявленные недостатки предыдущих редакций закона, международные тенденции развития института банкротства , что отразилось в следующем:

v Более подробно регламентированы все стадии процедуры банкротства;

v Введена новая стадия процесса несостоятельности – финансовое оздоровление ;

v Изменены статус и процедура регулирования деятельности арбитражного управляющего, повышена его ответственность за совершаемые действия ;

v Лучше обеспечены права и интересы кредиторов;

v Защищены права добросовестных собственников организации-должника;

v Установлены особенности регулирования несостоятельности отдельных категорий должников.

В рамках реализации закона о несостоятельности постановлением Правительства РФ от 25.06.2003 №367 «Об утверждении правил проведения арбитражным управляющим финансового анализа» были утверждены правила проведения арбитражным управляющим финансового анализа. К сожалению, правила не базируются на методических указаниях ФСФО РФ. В правилах отсутствует разница в критериях платности и платежеспособности, нет привязки к строкам финансовой и статистической отчетности, что приводит к неоднозначным результатам в расчетах отдельных показателей.[2]

3.Предупреждение банкротства организации.

Критерии оценки наступления неплатежеспособности (банкротства).

Существует два подхода к управлению компанией в период несостоятельности: первый подход предполагает спасение несостоятельного должника от конкурсного производства в арбитражном процессе, его судебную реабилитацию в полноценного субъекта делового оборота. Второй подход охватывает правовое регулирование деятельности коммерческой организации, которая до возбуждения дела о банкротстве является в обороте обычным предпринимателем.

Восстановление платежеспособности коммерческой организации для предупреждения банкротства объединяет комплекс досудебных правовых механизмов приведения хозяйственных обязательств и требований данного юридического лица в состояние, которое исключает их дисбаланс, позволят своевременно и в полном объеме исполнять все денежные обязательства и платежи, устраняет причины неплатежеспособности. Ключом к реализации досудебного предупреждения банкротства коммерческой организации является своевременное начало и системный характер соответствующих мер.

Первый сигнал о приближении банкротства- правовой критерий для начала досудебного оздоровления хозяйствующего субъекта – есть превышение краткосрочных обязательств над текущими активами.

Исходя из того, что юридический факт неплатежеспособности является крайне нежелательным событием для каждого предпринимателя, поскольку радикально изменяет судьбу хозяйствующего субъекта, следует искомый правовой критерий момента наступления неплатежеспособности связывать с правилами определения факта банкротства должника. Далее надо использовать этот же критерий для движения «в обратном» направлении , чтобы вывести организацию из неудовлетворительного состояния , восстановив ее платежеспособность.[3]

Известные нам нормативные и эмпирические подходы к оценке платежеспособности юридического лица не позволяют определить, когда же начинать устранять неплатежеспособность. С нашей точки зрения, надо применять систему, состоящую из двух показателей: долгового показателя Д и долгового показателя К.

Отношение суммы средств, в расчетах и высоколиквидных платежах (по окончании заданного периода времени) к величине денежной выручки (за этот же период) показывает ритм входящего хозяйственного денежного потока организации. Если отношение средств, в расчетах и вложениях к месячной денежной выручке равно числу 3 , это означает, что все требования и высоколиквидные вложения могут быть обращены в деньги и направлены на исполнение обязательств перед кредиторами и государством за три месяца. Если отношение суммы текущих обязательств к месячной денежной выручке равно числу 3 , это означает, что все требования и задолженности могут быть оплачены кредиторам и государству за три месяца. По существу, это и есть платежная способность организации, укладывающаяся в нормативные рамки.

Тогда нормы действующего Федерального закона от 26 октября 2002 г.№127-ФЗ « О несостоятельности (банкротстве)» о расчете в срок не позднее трех месяцев со дня, предусмотренного договором (публичной обязанностью), по денежным обязательствам и обязательным платежам выполняются. Значит, момент наступления неплатежеспособности организации или момент начала досудебного оздоровления – это тот период, в который система долговых показателей Д и К не соответствует предельным значениям: Д≥К>3. Момент определяется точнее (на более ранних проблемных стадиях), если чаще , например , еженедельно вычисляется и анализируется это системное отношение.

Долговой показатель Д представляет собой следующую дробь: в числителе дроби – средства в расчетах высоколиквидных вложениях данной организации на конец расчетного периода ( одного месяца), в знаменателе дроби – ежемесячная денежная выручка:

Средства в расчетах и вложениях

Д = ------------------------------------- ≥ К

Выручка денежная за месяц

Долговой показатель К представляет собой следующую дробь : в числителе дроби – текущие кредиторские обязательства данной организации на конец расчетного периода (одного месяца), в знаменателе дроби – ежемесячная денежная выручка:

Обязательства текущие

К = ------------------------------------ < 3

Выручка денежная за месяц

Принимая во внимание подход специалистов Федеральной Службы РФ по финансовому оздоровлению и банкротству (упразднена указом президента РФ от 9 марта 2004г.№314) к оценке степени платежеспособности организаций предложенный ими в 1999г. Индекс неплатежеспособности не позволяет определить целевые ориентиры по предупреждению банкротства.

А.И. Гончаров считает , необходимо принимать за факты предпринимательской деятельности не параметры квартального баланса хозяйствующего субъекта ( в отличии от К16 и К9), а текущие остатки по счетам бухгалтерского учета , которые имеются в формулах долговых показателей Д и К. Для своевременного предупреждения банкротства правильнее , на его взгляд , рассчитывать значение долговых показателей Д и К за минимальное –однонедельные промежутки времени.

Для российского юридического лица предельная величина долговых показателей Д и К прямо выводится из правовой нормы о трехмесячном сроке неплатежей просрочившего должника. И когда система долговых показателей Д и К в их абсолютных значениях систематически (3 месяца подряд) приближается к 3 , причем Д<К - это второй сигнал – правовой критерий для начала восстановления платежеспособности организации.[4]

Похожие работы

... а подчас разработки заново механизма выхода из банкротства предприятий с учетом специфических особенностей развития рыночных отношений в современной России. Юристы, занимающиеся институтом банкротства, убеждены, что законодательство о несостоятельности (банкротстве) в странах с рыночной экономикой необходимо для «развития экономики, основанной на конкуренции и непрерывных структурных изменениях. ...

... проблем, вызванное множественностью задач, их все возрастающей сложностью и новизной, требует воссоздания, а подчас разработки заново механизма выхода из банкротства предприятий с учетом специфических особенностей развития рыночных отношений в современной России. Постепенно законодательство всех стран меняло свои установки, перенося акценты на имущественное обеспечение долга и его реальный ...

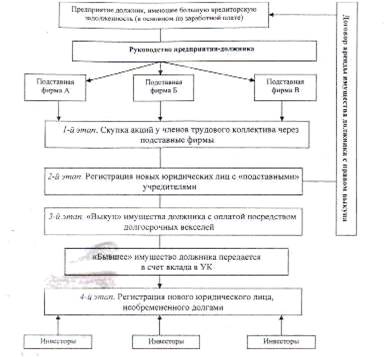

... случаях можно говорить и о криминале. Обычно захватчики навязывают предприятиям непонятного происхождения долги, а потом, используя процедуру банкротства, становятся его владельцами. 2 ОСНОВНЫЕ МЕТОДЫ ПРЕДУПРЕЖДЕНИЯ БАНКРОТСТВА 2.1 Диагностика финансового состояния предприятия Финансовое состояние предприятия рассматривается как результат взаимодействия всех элементов системы финансовых ...

... о целях, которые должны быть достигнуты, а также о системных последствиях внесения соответствующих изменений». 1.3. Понятие, критерии и признаки несостоятельности (банкротства) Рассматривая понятие несостоятельности в действующем законодательстве России, следует признать, что, оно, с одной стороны, дано достаточно традиционно, а с другой – обладает определенной спецификой. В настоящее ...

0 комментариев