Навигация

Порядок возбуждения и расследования уголовных дел, связанных с уклонением от уплаты таможенных сборов и платежей

112160

знаков

2

таблицы

4

изображения

Министерство науки и образования Республики Казахстан

Семейий государственный университет им. Шакарима

Дипломная работа

по теме: Порядок возбуждения и расследования

уголовных дел, связанных с уклонением от уплаты таможенных сборов и платежей

Руководитель:

Консультанты:

Дипломник:

Семей, 2009 г.

Содержание

| |

Введение

1.1 Понятие таможенных сборов и платежей и их классификация

1.2 Особенности таможенно-тарифного регулирования в Республике Казахстан

1.3 Ответственность за уклонение от уплаты таможенных платежей в законодательстве зарубежных стран

2. Расследование преступлений связанных с уклонением от уплаты таможенных сборов и платежей

2.1 Уголовно-правовая характеристика преступлений, связанных с уклонением от уплаты таможенных сборов и платежей

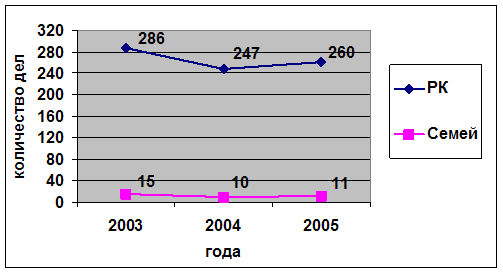

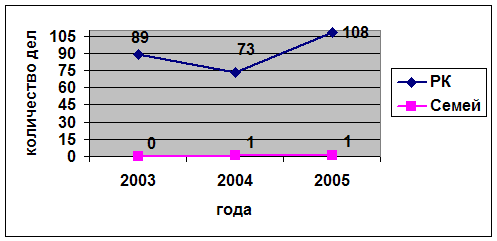

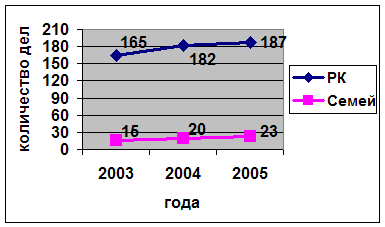

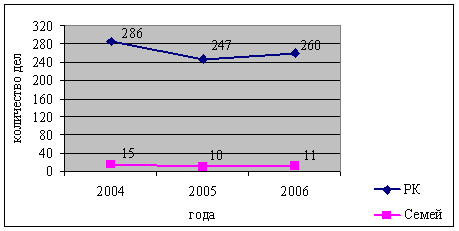

2.2 Анализ поступления таможенных сборов и платежей в бюджет г. Семей

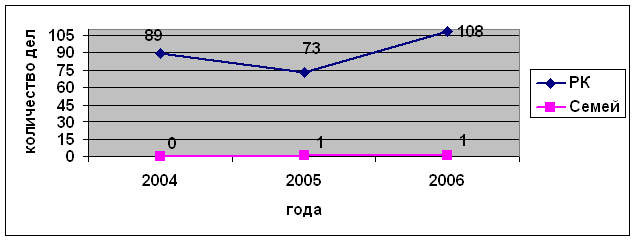

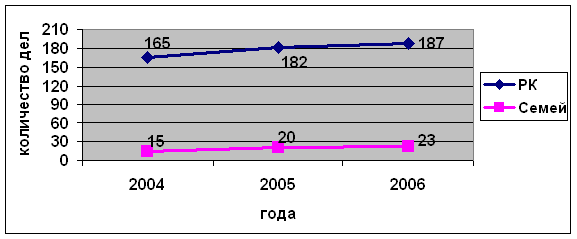

2.3 Анализ выявления и пресечения преступлений, связанных с уклонением от уплаты таможенных сборов и платежей по г. Семей за 2005-2007 г.

3. Мероприятия по совершенствованию расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей

3.1 Проблемы уголовного законодательства в сфере борьбы с уклонениями от уплаты таможенных платежей и сборов в РК

3.2 Пути решения и совершенствования борьбы с уклонениями от уплаты таможенных платежей в РК

Заключение

Список используемой литератеры

Приложение

Введение

| |

В государственных доходах таможенным платежам (налогам и сборам) принадлежит важнейшее место, и само существование государства неразрывно связано с их взиманием. Таможенные платежи выплачиваются в соответствии с Конституцией РК и принятыми на ее основе законами и другими нормативными актами.

Важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе - одному из базовых институтов экономики. Участвуя в регулировании внешнеторгового оборота и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем.

Обретение Казахстаном суверенитета и независимости, признание его полноправным членом международного сообщества ставят перед государством глобальные задачи, выполнение которых требует создания оптимального механизма для их реализации и разрешения всех вопросов внутренней и внешней политики.

Таможенный кодекс Республики Казахстан от 2003 г. по структуре своего построения объединяет юридически разнородный правовой материал. Все разделы кодекса взаимосвязаны между собой, составляющие их главы и статьи могут представлять совокупность норм других отраслей права либо их отдельные нормы.

За три года, с момента принятия таможенного кодекса, таможенные органы приобрели определенный опыт работы по новым положениям таможенного законодательства. Чтобы теоретически подкрепить этот опыт, необходима разработка таможенной отрасли права.

Таможенное дело в Республике Казахстан нуждается в теоретическом подкреплении в механизме правового регулирования - таможенном праве как отрасли казахстанского права.

Отношения в сфере таможенного дела имеют многоотраслевой характер, что позволяет относить его к комплексной отрасли права.

Непосредственный контроль за соблюдением своевременной и полной уплатой таможенных платежей возложен на Агентство таможенной политики Республики Казахстан, который непосредственно осуществляет мероприятия по борьбе с преступлениями во внешнеэкономической деятельности (ВЭД). Борьбу с уклонением от уплаты таможенных платежей также должны вести аппараты по борьбе с экономической преступностью, следственные аппараты МВД, другие подразделения органов внутренних дел и правоохранительных органов. Однако, несмотря на широкую распространенность уклонений от уплаты таможенных платежей, применение ст.214 УК РК в практике правоохранительных органов незначительно. Именно указанный фактор подчеркивает актуальность темы дипломного проекта.

Вопросы борьбы с таможенными правонарушениями и преступлениями лишь недавно стали освещаться в криминологической и уголовно-правовой литературе. Таможенно-налоговый аспект проблемы рассматривался исследователями недостаточно, что еще раз подчеркивает актуальность исследуемой темы.

Правовая специфика преступлений, связанных с уклонением от уплат таможенных сборов и платежей, в том, что вопрос об ответственности за них рассматривается в законодательстве многих стран в рамках финансового права, хотя в некоторых из них за нарушения налоговых отношений установлена административная, а иногда и уголовная ответственность.

В настоящее время наиболее тесное экономическое сотрудничество осуществляется между таможенным союзом, в который вошли Россия, Белоруссия, Казахстан, Киргизия и Таджикистан. Действующая система налогообложения в этих странах отражает начальный этап оформления таможенного регулирования, как одного из важнейших инструментов государственного управления экономикой в условиях рынка. Несмотря на схожесть регулирования основ организации налоговой системы, таможенных платежей, таможенных органов, серьезным препятствием в согласовании таможенно-налогового законодательства являются отдельные различия в правовой регламентации общих принципов налогообложения, налоговых обязательств, объектов налогообложения, правового положения налогоплательщиков, таможенных органов, ответственности за уклонение от уплаты таможенных платежей. Такие различия связаны с особенностями развития таможенного и других отраслей законодательства, разными подходами к использованию зарубежного опыта, спецификой формирования таможенных и налоговых отношений. Данный фактор также указывает на актуальность темы настоящей работы.

Исходя из этого, целью дипломного проекта является исследования методики расследования уголовных дел связанных с уклонением от уплаты таможенных сборов и платежей, с применением опыта зарубежных стран.

Таким образом, перед дипломным проектом поставлены следующие задачи:

раскрыть сущность таможенных сборов и платежей, а также их роль в экономическом развитии государства;

рассмотреть опыт пресечения уклонений от уплаты таможенных сборов и платежей в зарубежных странах;

изложить основные элементы квалификации преступлений, предусмотренных ст.214 УК РК;

проанализировать деятельность таможенных органов в г. Семейе;

проанализировать состояние уголовного законодательства Республики Казахстан в сфере борьбы с таможенными преступлениями;

предложить пути совершенствования качества борьбы уклонениями от уплаты таможенных платежей в Республики Казахстан.

Данная дипломная работа состоит из трех глав, введения, заключения и приложений. Во введении отмечена актуальность исследования темы дипломного проекта, поставлены цель и задачи перед автором данной работы. В первой главе рассматривается экономическая характеристика таможенных сборов и платежей, а также особенности таможенно-тарифного регулирования в Республики Казахстан.

Во второй главе исследуются методы расследования преступлений, связанных с уклонением от уплаты таможенных сборов и платежей.

В третьей главе раскрыты проблемы профилактики таможенных преступлений в Республике Казахстан на современном этапе развития страны и общества в целом. Здесь же предлагаются пути решения указанных проблем.

В заключении подводится итог к исследованиям, проведенным в данной работе и свои пожелания для решения проблем профилактики преступлений, связанных с банкротством.

Похожие работы

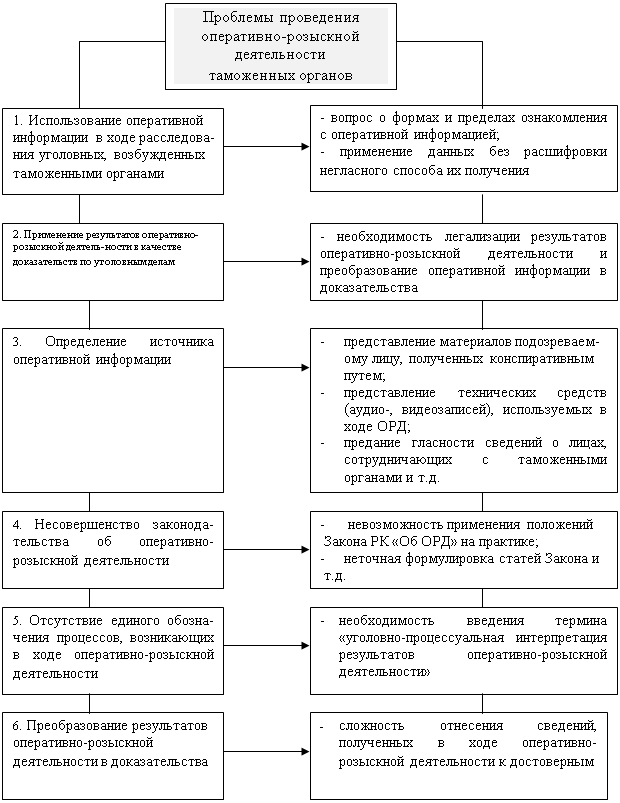

... эффективности деятельности таможенных органов по борьбе с таможенными преступлениями является ускоренное освоение и внедрение методов оперативно-розыскной деятельности. 3.2 Дополнительные мероприятия по повышению эффективности борьбы с преступлениями в сфере таможенного дела Еще одним недостатком, затрудняющим работу таможенных органов, является несовершенство нормативно-правовой базы в ...

... . Назрела необходимость создания единой информационной базы правоохранительных органов РК, обеспечивающей доступ должностных лиц для оперативного поиска необходимых сведений. 3 Перспективы развития оперативно-розыскной деятельности таможенных органов Республики Казахстан 3.1 Проблемы использования результатов работы таможенных органов по оперативно-розыскной деятельности Основными ...

... , что связано с высоким уровнем латентности преступлений в области нарушения налогового законодательства в целом по стране. Глава 2. Уголовно-правовая характеристика налоговых преступлений 2.1 Объективные признаки налоговых преступлений В науке уголовного права существуют различные точки зрения при определении объекта вообще и налоговых преступлений в частности. Пранализировав эти точки ...

... В связи с вынесением 11 марта 1998 года Конституционным Судом РФ Постановления о признании не соответствующей Конституции РФ статьи 266 Таможенного кодекса РФ, приостановлено рассмотрение и исполнение дел о нарушении таможенных правил, заведенных по статье 266 ТК России. (Телетайпограмма ГТК РФ от 16.03.1998 N АТ-413). ------------------------------------------------------------------ ...

0 комментариев