Зміст

Вступ

1. Поняття заробітної плати і методи її правового регулювання

2. Нормування праці

3. Тарифна система та її складові елементи

4. Порядок виплати заробітної плати. Обчислення середнього заробітку

Висновки

Вступ

Заробітна плата - це винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган виплачує працівникові за виконану ним роботу.

Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства, установи, організації і максимальним розміром не обмежується.

Питання державного і договірного регулювання оплати праці, прав працівників на оплату праці та їх захисту визначається цим Кодексом, Законом України "Про оплату праці" та іншими нормативно-правовими актами.

1. Поняття заробітної плати і методи її правового регулювання

За загальним правилом, заробітна плата є винагородою в грошовому виразі, яку працівник одержує від підприємства чи фізичної особи, для яких виконує обумовлену трудовим договором роботу. Розмір цієї винагороди залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

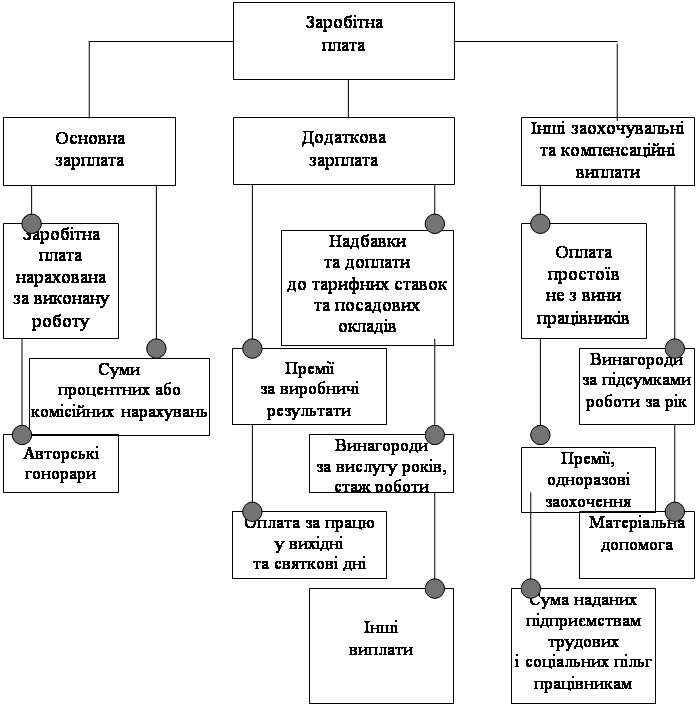

Заробітну плату прийнято поділяти на основну та додаткову. Основною визнається винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Вона встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців.

Додатковою заробітною платою є винагорода за працю понад встановлені норми, трудові успіхи і винахідливість та особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством, премії, пов'язані з виконанням виробничих завдань і функцій.

До інших заохочувальних та компенсаційних виплат належать виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові і матеріальні виплати, які не передбачені актами чинного законодавства або які провадяться понад встановлені зазначеними актами норми.

Винагорода, яку одержують працівники за свою роботу, не повинна бути меншою певного рівня, який вважається мінімальним. Такою мінімальною заробітною платою є законодавче встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якої не може проводитись оплата за виконану працівником місячну, годинну норму праці чи обсяг робіт.

До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати.

Мінімальна заробітна плата є державною соціальною гарантією, обов'язковою на всій території України для підприємств усіх форм власності і господарювання.

Джерелом коштів на оплату праці працівників госпрозрахункових підприємств є частина доходу та інші кошти, одержані внаслідок їх господарської діяльності.

Для установ і організацій, що фінансуються з бюджету, - це кошти, які виділяються з відповідних бюджетів, а також частина доходу, одержаного внаслідок господарської діяльності та з інших джерел.

Об'єднання громадян оплачують працю найманих працівників з коштів, які формуються згідно з їх статутами.

Організація заробітної плати будується на принципах поєднання правового регулювання, що здійснюється державними органами в централізованому порядку з галузевим, регіональним і локальним регулюванням безпосередньо на підприємствах. Правове регулювання оплати праці здійснюється на підставі законодавчих та інших нормативних актів; генеральної угоди на державному рівні; галузевих, регіональних угод; колективних договорів; трудових договорів.

Суб'єктами організації оплати праці є органи державної влади та місцевого самоврядування; власники, об'єднання власників або їх представницькі органи; професійні спілки, об'єднання професійних спілок та їх представницькі органи; працівники

Держава здійснює регулювання праці працівників установ і організацій, що фінансуються з бюджету. Це регулювання проводиться на підставі законодавчих та інших нормативних актів України, генеральної, галузевих, регіональних угод, колективних договорів у межах бюджетних асигнувань та інших позабюджетних доходів.

Обсяги витрат на оплату праці працівників установ і організацій, що фінансуються з бюджету, затверджуються одночасно з бюджетом.

Договірне регулювання оплати праці працівників підприємств здійснюється на основі системи угод, що укладаються на державному (генеральна угода), галузевому (галузева угода), регіональному (регіональна угода) та виробничому (колективний договір) рівнях відповідно до Закону України від 1 липня 1993 р. "Про колективні договори і угоди"

Норми колективного договору, що допускають оплату праці нижче від норм, визначених генеральною, галузевою або регіональною угодою, але не нижче від державних норм і гарантій в оплаті праці, можуть застосовуватися лише тимчасово на період подолання фінансових труднощів підприємства на термін не більше як шість місяців.

Кооператив (об'єднання) також самостійно визначає форми і систему оплати праці членів кооперативу (об'єднання) і найманих працівників з урахуванням норм і гарантій, встановлених законодавством. Кооперативні виплати і виплата часток доходу на паї членам кооперативу та асоційованим членам до оплати праці не відноситься (п.3 ст.55 Закону України від 17 липня 1997 р. "Про сільськогосподарську кооперацію).

Обидва методи правового регулювання заробітної плати (як державно-нормативний, так і договірний) характеризують єдність принципів організації заробітної плати як основну форму трудових доходів працюючих. Для одержання цих доходів повинна бути витрачена певна міра праці, яка може визначатись кількістю проведених трудових операцій або витратами певної кількості часу для виконання обумовленої роботи.

Для того щоб правильно оплатити працю, слід визначити розмір витраченої праці. Встановлення норм часу на виконання певних робіт або розмірів виробітку в тоннах, кубометрах, штуках на одиницю часу прийнято називати нормуванням праці.

2. Нормування праці

До норм праці відносяться норми виробітку, норми часу, норми обслуговування і нормативи чисельності робітників та службовців. Вони встановлюються відповідно до досягнутого рівня техніки, технології, організації виробництва і праці.

Норма виробітку відображає інтенсивність праці. Норма часу відображає тривалість часу, протягом якого виконувалась праця. Ці норми встановлюються методом нормування, виходячи з найбільш раціонального технологічного виконання даної роботи і організації праці на певному робочому місці, за умови найбільш ефективного використання засобів виробництва і робочого часу, вважаються технічно обґрунтованими.

До технічно обґрунтованих норм виробітку і норм часу відносяться єдині і типові норми; місцеві норми, обчислені на підставі чинних міжгалузевих, галузевих або місцевих нормативів, встановлених методами технічного нормування праці. За відсутності відповідних нормативів технічно обґрунтовані норми можуть бути обчислені на підставі даних про технічну продуктивність обладнання, вивчення витрат робочого часу при виконанні певних робіт.

Норми праці встановлюються на невизначений строк і діють До моменту їх перегляду в зв'язку із зміною умов, на які вони Розраховані. Тому в міру проведення атестації і раціоналізації Робочих місць, впровадження нової техніки, технології та організаційно-технічних заходів, що забезпечили зростання продуктивності праці, вони підлягають перегляду. У той же час досягання високого рівня виробітку продукції окремими працівниками чи бригадою із застосуванням з власної ініціативи нових прийомів праці і передового досвіду, удосконалення своїми силами робочих місць не може бути підставою для заміни норм

Уведення, заміна та перегляд норм праці здійснюються власником або уповноваженим ним органом за погодженням з профспілковим комітетом. Вони повинні роз'яснити працівникам причини перегляду норм праці, а також умови, за наявності яких мають застосовуватися нові норми.

Про введення нових і заміщення діючих норм праці власник або уповноважений ним орган повідомляє працівників не пізніше ніж за один місяць до введення.

Поряд з нормами, що встановлені на стабільні за організаційно-технічними умовами роботи, можуть застосовуватися тимчасові. та одноразові норми. Тимчасові норми встановлюються на період освоєння тих чи інших робіт за відсутності затверджених нормативних матеріалів для нормування праці. Одноразові норми встановлюються на окремі роботи, що носять одиничний характер. Це можуть бути позаові, аварійні та інші роботи.

Стаття 88 КЗпП визначає умови праці, що мають враховуватися при розробленні норм виробітку, норм часу і норм обслуговування. Ці умови повинні. бути нормальними, якими вони є при справному стані машин, верстатів і пристроїв; при належній якості матеріалів та інструментів, необхідних для виконання роботи, і їх вчасному поданні; при своєчасному постачанні виробництва електроенергією, газом та іншим джерелом енергоживлення; при своєчасному забезпеченні технічною документацією; при здорових і безпечних умовах праці, коли дотримуються правил і норм техніки безпеки.

3. Тарифна система та її складові елементиОсновою державного регулювання заробітної плати є тарифна система. За її допомогою встановлюється можливість оцінити працю кожного працівника, співставити, порівняти конкретні види праці та встановити пропорції в їх оплаті.

Тарифною системою є встановлена в централізованому порядку сукупність правових норм оплати праці з урахуванням їх складності, змісту, умов, суспільної значущості галузі народного господарства і природно-кліматичних умов. Правове значення тарифної системи визначається тим, що вона регламентує порядок обліку якості праці і відображення її в заробітній платі.

До тарифної системи включаються: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Вони використовуються для розподілу робіт залежно від їх складності та відповідальності за розрядами тарифної сітки. Тарифна система є основою формування та диференціації розмірів заробітної плати.

Тарифи заробітної плати працівників встановлюються у формі тарифних сіток. Тарифною сіткою є шкала, що складається з певної кількості розрядів. Усі робочі професії, що тарифікуються, розподіляються за розрядами тарифної сітки відповідно до ступеня кваліфікації та важкості робіт.

Розподіл робочих професій за розрядами тарифної сітки, а також кваліфікаційні вимоги по кожній професії і розряду встановлюються в тарифно-кваліфікаційному довіднику. Кожний Розряд тарифної сітки має свій коефіцієнт. При цьому коефіцієнт першого розряду приймається за одиницю, а коефіцієнти наступних розрядів визначають, наскільки ставка даного розряду вище ставки першого розряду. Для грошового виразу ставок тарифної сітки встановлюється тарифна ставка першого розряду (годинна, денна, місячна), за якою оплачуються найпростіші легкі роботи. Тарифні ставки наступних розрядів визначаються шляхом множення ставки першого розряду на відповідним розрядам тарифний коефіцієнт. Таким чином, на відміну від посадового окладу, передбаченого для кожної посади, тарифна ставка встановлюється для цілої групи робочих професій, віднесених до певного розряду

Співвідношення між нижчим і вищим розрядами кваліфікації становить в шестирозрядній тарифній сітці не менш ніж 1: 1,8, а у восьмирозрядній тарифній сітці - 1: 2,0.

Як загальне правило, для кожного розряду встановлюються дві тарифні ставки: одна - для почасовиків і друга, більш висока - для відрядників, яка є підставою для обчислення і визначення відрядних розцінок. У деяких виробничих галузях де застосовується в основному відрядна система оплати праці введені єдині тарифні ставки для робітників-відрядників і по-' годинників.

Тарифно-кваліфікаційний довідник становить собою збірник, який містить докладну характеристику основних видів робіт за їх складністю, важливістю і точністю в даній галузі господарства. Разом з тим в кваліфікаційно-тарифному довіднику вміщується характеристика знань і навичок, якими повинен володіти робітник для виконання відповідної даному розряду роботи. Тарифно-кваліфікаційні довідники використовуються для тарифікації робіт і присвоєння працівникам особистих розрядів.

Однією з обов'язкових умов присвоєння працівнику кваліфікаційного розряду у даний час є економічна підготовка в обсязі вимог, передбачених щодо певної професії в даній галузі.

Питання про присвоєння або підвищення кваліфікаційного розряду розглядається за заявою зацікавленого у цьому робітника і подання керівника підрозділу (цеху, дільниці та ін).

За наявності в даному підрозділі робіт, що тарифікуються за розрядом, про присвоєння якого надійшло подання, керівник підприємства (на великих підприємствах це може бути начальник цеху) передає матеріали до відповідної кваліфікаційної комісії для перевірки наявності в робітника теоретичних знань і здачі ним проби відповідно до вимог тарифно-кваліфікаційного довідника.

Організація перевірки кваліфікаційною комісією знань у робітника і виконання ним проби є обов'язком керівника відповідного структурного підрозділу.

Результати роботи кваліфікаційної комісії оформляються протоколом. На підставі висновку комісії власник підприємства або уповноважений ним орган (на великих підприємствах - начальник цеху) за погодженням з відповідальним профспілковим органом присвоює робітнику кваліфікаційний розряд, видаючи про це наказ або розпорядження. Про присвоєння кваліфікаційного розряду заноситься запис до трудової книжки.

Тарифно-кваліфікаційні довідники та характеристики розробляються Міністерством праці України.

Тарифні оклади службовців установлюються у формі системи посадових окладів, яка полягає в установленні номенклатури посад і розміру грошового окладу за кожною посадою. Оклади можуть підвищуватися відповідно до стажу роботи, обсягу роботи, кваліфікації працівника, вченого ступеня.

4. Порядок виплати заробітної плати. Обчислення середнього заробіткуЗаробітна плата працівникам має виплачуватись в робочі дні що визначені колективним договором, але не ріже двох разів на місяць через проміжок часу, що не перевищує п’ятнадцять календарних днів. Колективним договором можуть встановлюватись різні дні для виплати заробітної плати працівникам різних структурних підрозділів, з тим щоб працівники не втрачали значного часу на одержання заробітної плати.

При нарахуванні заробітної плати працівникам може застосовуватись авансовий і безавансовий порядок розрахунків за першу половину місяця. При видачі авансу остаточний розрахунок провадиться при виплаті заробітної плати за другу половину місяця.

У випадку, коли день виплати заробітної плати збігається з вихідним, святковим або неробочим днем, заробітна плата виплачується напередодні. За час відпустки заробітна плата виплачується не пізніше трьох днів до початку відпустки.

Місцем виплати заробітної плати є місце роботи. Забороняється провадити виплату заробітної плати в магазинах роздрібної торгівлі, питних і розважальних закладах, за винятком виплати заробітної плати працівникам цих закладів.

За особистою письмовою згодою працівника виплата заробітної плати може здійснюватись через установи банків, поштовими переказами і на вказаний ним рахунок чи адресу з обов'язковою оплатою цих послуг за рахунок власника чи підприємства.

Утримання із заробітної плати може провадитись тільки у випадках, передбачених законом. Забороняються відрахування, метою яких є пряма чи непряма оплата працівником власнику або уповноваженому ним органу чи будь-якому посереднику винагороди за одержання або збереження роботи.

Власник або уповноважений ним орган має право за своєю ініціативою провадити відрахування із заробітної плати для покриття заборгованості працівників підприємству, де вони працюють. Такі відрахування провадяться: для повернення авансу, виданого в рахунок заробітної плати; для повернення сум, переплачених внаслідок лічильних помилок; для погашення невитраченого і своєчасно неповерненого авансу, виданого на службове відрядження або переведення до іншої місцевості; на господарські потреби, якщо працівник не оспорює підстав і Розміру відрахування. У цих випадках видається наказ чи розпорядження не пізніше одного місяця з дня закінчення строку, встановленого для повернення авансу, погашення заборгованості або з дня виплати неправильно обчисленої суми.

Відрахування із заробітної плати працівника з ініціативи власника або уповноваженого ним органу може провадити при звільненні працівника до закінчення того робочого року рахунок якого він вже одержав відпустку, за невідроблені як відпустки. Відрахування за ці дні не провадиться, якщо прані вник звільнений з роботи у зв'язку з призовом або вступом на військову службу, переведенням працівника, за його згодою на інше підприємство, або переходом на виборну посаду, відмовою працівника від переведення на роботу в іншу місцевість разом з підприємством, а також відмовою від продовження роботи у зв'язку із зміною істотних умов праці, із змінами в організації виробництва і праці, в тому числі ліквідації, реорганізації або перепрофілювання підприємства, скорочення чисельності або штату працівників, виявленою невідповідністю працівника займаній посаді або виконуваній роботі внаслідок недостатньої кваліфікації або стану здоров'я, які перешкоджають продовженню даної роботи, нез'явленням працівника на роботу протягом більш як чотирьох місяців підряд внаслідок тимчасової непрацездатності, направленням на навчання та в зв'язку з уходом на пенсію.

Покриття працівником шкоди в розмірі, що не перевищує середнього місячного заробітку, також може провадитись за розпорядженням власника або уповноваженого ним органу (ст.136 КЗпП).

На користь держави власник або уповноважений ним орган із заробітної плати працюючих зобов'язаний утримувати прибутковий податок. Його розмір залежить від розміру заробітної плати. Не стягується податок із заробітної плати, що не перевищує встановленого державою неоподаткованого мінімуму. Із заробітної плати від одного до п'яти неоподаткованих мінімумів прибутковий податок стягується в розмірі 10 відсотків, від п'яти до десяти мінімумів - 15 відсотків, від десяти до шістдесяти - 20 відсотків, від шістдесяти до ста мінімумів - ЗО відсотків, від ста неоподаткованих мінімумів і більше - 40 відсотків одержуваної працівником заробітної плати.

Відповідно до Закону України від 26 червня 1997 р. "Про збір на обов'язкове державне пенсійне страхування" з громадян, які працюють на умовах трудового договору (контракту або виконують роботу на підставі цивільно-правових договорі утримується збір на обов'язкове державне пенсійне страхування.

Про розмірі одного відсотка заробітної плати, який перераховується до Пенсійного фонду України. У цей же день Верховна Рада прийняла Закон України "Про збір на обов'язкове соціальне страхування", яким передбачено стягнення збору на обов'язкове соціальне страхування у розмірі 0,5 відсотка заробітної плати працівника, який сплачується одночасно з одержанням коштів в установах банку на оплату праці і зараховується на окремий рахунок Державного бюджету України.

На власника або уповноважений ним орган покладається обов'язок утримувати певні суми із заробітної плати за виконавчими листами на підставі судових рішень, вироків судових органів, виконавчих написів нотаріальних контор, постанов адміністративних органів про накладення адміністративних штрафів.

При кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20 відсотків, а в окремих передбачених законодавством випадках, наприклад в разі відшкодування завданої шкоди, - 50 відсотків заробітної плати, що належить до виплати працівникові.

При відрахуванні із заробітної плати за декількома виконавчими документами за працівником у будь-якому разі повинно бути збережено 50 відсотків заробітку. Обмеження в утриманні із заробітної плати не поширюються на відрахування при відбуванні працівником покарання у вигляді виправних робіт і при стягненні аліментів на неповнолітніх дітей.

При проведенні розрахунку з працівником по заробітній платі досить часто виникає необхідність визначити середній заробіток працівника. Це потрібно тоді, коли працівникові виплачується заробіток за час, що є меншим за календарний місяць, або, навпаки, перевищує календарний місяць.

Визначення середнього заробітку працівника необхідно при наданні йому відпустки або виплати за неї грошової компетенції; відпустки у зв'язку з навчанням; за час виконання працівником державних або громадських обов'язків; при переведенні працівника на іншу легшу нижче оплачувану роботу; при наданні жінкам додаткових перерв для годування дитини; при "платі вихідної допомоги; оплаті часу вимушеного прогулу; службових відрядженнях і в деяких інших випадках.

Залежно від мети, для якої необхідно обчислити середній заробіток, визначається період, за який підраховується заробітна плата. Так, для обчислення середньої заробітної плати оплата часу відпусток або грошової компенсації за неї провадиться виходячи з оплати за останні 12 календарних місяців, що передують місяцю надання відпустки. Якщо працівник пропрацював менше року, середня заробітна плата обчислюється виходячи з виплат за фактично відпрацьований час

В усіх інших випадках збереження середньої заробітної плати і забезпечення допомогою у зв'язку з тимчасовою непрацездатністю, при вагітності і пологах середньомісячна заробітна плата обчислюється виходячи з виплат за останні два календарних місяці роботи, що передують події, з якою пов'язана відповідна виплата.

При наданні щорічних відпусток і відпусток у зв'язку з навчанням у календарних днях нарахування виплат провадиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за менший фактично відпрацьований період на відповідну кількість календарних днів року чи меншого відпрацьованого періоду (за винятком святкових і неробочих днів). Одержаний результат помножується на число календарних днів відпустки. Святкові і неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються.

Нарахування виплат, що обчислюються із середньої заробітної плати за останні два місяці роботи, провадиться шляхом множення середнього (годинного) заробітку на число робочих днів чи годин, а у випадках, передбачених чинним законодавством, - календарних днів, які мають бути оплачені за середнім заробітком. Середня (годинна) заробітна плата визначається діленням заробітної плати за фактично відпрацьовані протягом двох місяців робочих (календарних) днів на число робочих днів (годин), а у випадках, передбачених чинним законодавством, - на число календарних днів за цей період.

Для нарахування допомоги у зв'язку з тимчасовою непрацездатністю середньоденний заробіток визначається із фактичної заробітної плати, що не перевищує подвійної тарифної ставки, посадового окладу (крім надання допомоги у зв'язку з тимчасовою непрацездатністю у випадках виробничого травматизму. професійного захворювання, захворювання осіб, що постраждали внаслідок аварії на Чорнобильській АЕС, і віднесені Д та 11 категорії, надання допомоги по вагітності і пологах). ходячи з середньомісячного заробітку визначається допомога один день залежно від призначеного розміру допомоги у відсотках до заробітку.

Загальна сума допомоги визначається шляхом множення суми допомоги за день на число робочих днів, а у випадках, передбачених чинним законодавством, на число календарних днів, пропущених у період непрацездатності.

Порядок обчислення середньої заробітної плати визначений постановою Кабінету Міністрів України від 8 лютого 1995 р. При виплаті заробітної плати власник або уповноважений ним орган повинен повідомити: загальну суму заробітної плати з розшифровкою за видами виплат; розміри і підстави утримань із заробітної плати; суми заробітної плати, що належать до виплати. Власник або уповноважений ним орган зобов'язаний забезпечити достовірний облік виконуваної працівником роботи і бухгалтерський облік витрат на оплату праці.

Стаття 34 Закону України від 24 березня 1995 р. "Про оплату праці" передбачає компенсацію працівникам втрати частки заробітної плати у зв'язку з порушенням термінів її виплати. Така компенсація провадиться відповідно до індексу зростання цін на споживчі товари і тарифів на послуги. На розвиток цього Закону Кабінет Міністрів України постановою від 20 грудня 1997 р. № 1427 затвердив Положення про порядок компенсації працівникам втрати частини заробітної плати у зв'язку з порушенням термінів її виплати. Дія цього Положення поширюється на підприємства усіх форм власності і господарювання і застосовується в усіх випадках порушення встановлених термінів виплати заробітної плати, у тому числі з вини власника або уповноваженого ним органу.

Компенсація працівникам втрати частини заробітної плати У зв'язку з порушенням термінів її виплати провадиться у разі затримки на один і більше календарних місяців виплати заробітної плати, нарахованої працівникові, якщо індекс цін на споживчі товари і тарифи на послуги за цей період зросли більше на один відсоток.

Коефіцієнт приросту споживчих цін визначається як піч ця між часткою від ділення індексу споживчих цін в останній місяць перед виплатою суми заборгованості на індекс споживчих цін у тому місяці, за який виплачується заробітна плата коефіцієнтом 1.

Індекс споживчих цін визначається зростаючим підсумком з початку року і щомісячно публікується Державним комітетом статистики України.

У разі затримки виплати заробітної плати за кілька місяців сума компенсації визначається на кожний місяць окремо і підсумовується. Виплата працівникові суми компенсації провадиться у тому ж місяці, у якому здійснюється виплата заборгованості із заробітної плати за відповідний місяць.

Своєчасно не одержана з вини працівника заробітна плата компенсації не підлягає.

Відмова власника або уповноваженого ним органу у виплаті компенсації може бути оскаржена працівником у судовому порядку.

При звільненні працівника з роботи, незалежно від підстав припинення трудових відносин, виплата всіх сум, належних працівникові, провадиться підприємством у день звільнення або не пізніше наступного дня після заява звільненим працівником вимоги про розрахунок. Днем звільнення вважається останній день роботи.

У разі невиплати з вини власника підприємства або уповноваженого ним органу належних звільненому працівникові сум при відсутності спору про їх розмір підприємство повинно виплатити працівникові його середній заробіток за весь час затримки до дня фактичного розрахунку.

При наявності спору про розміри належних звільненому працівникові сум власник або уповноважений ним орган повинен оплатити відшкодування у тому разі, коли спір вирішено на користь працівника. Якщо спір вирішено на користь працівника частково, то розмір відшкодування на час затримки виз надає орган, який виносить рішення по суті спору.

Висновки

Як соціально-економічна категорія заробітна плата являє собою певну частину прибутків громадян, що фіксується в грошовій формі, в структурі національного прибутку країни. Як відомо, з доходів громадяни виплачують прибутковий податок. За цим показником можна проаналізувати, як йде справа з прибутками у населення. У сучасних умовах розвитку економіки, коли більше 50% підприємств є збитковими, мають заборгованість перед державою та із виплати заробітної плати працівникам, частина прибуткового податку з доходів громадян у структурі консолідованого бюджету України складає близько 11%, в той час як у США, наприклад, вона досягає майже 30%.

Існує ряд проблем і в системі організації заробітної плати:

Так, розміри зарплати практично відірвані від кінцевих результатів праці працівників і підприємств; недосконала диференціація оплати праці; не визначена роль мінімальної зарплати. Всі названі проблеми загострила платіжна криза, яка привела багато які підприємства до заборгованості по зарплаті.

Похожие работы

... свідомість. В цьому ракурсі про ідеологічні гарантії можна говорити як про окремий вид засобів забезпечення законності. Основні політичні та юридичні гарантії створюють стійку базу забезпечення трудових прав працівників. Вони не тільки служать самі засобами забезпечення, але й є основою створення та розвитку матеріальних і економічних гарантій. Всі існуючі види гарантій знаходяться в тісному взає ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

... від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності; Проаналізувавши нормативно-правову базу з питання з організації обліку нарахувань на оплату праці та утримань із заробітної плати найманих працівників за роки незалежності України, можна зробити висновок, що в нашій державі основна частка податкового навантаження лягає на підприємства. В Укра ...

... ДОДАТКОВОЇ ОПЛАТИ ПРАЦІ 2.1 Аналіз підприємства Об’єктом даної курсової роботи є Баришівський РККП на прикладі якого детально висвітлена тема: «Методика обчислення фондів основної і додаткової оплати праці». Баришівський РККП – є юридичною особою. Володіє відокремленим майном, працює на принципах повного господарського розрахунку, має самостійний баланс, рахунки в установах банків, печатку ...

0 комментариев