ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ

Характеристика статистичної та спеціальної звітності

Методологія аудиту середньої заробітної плати

АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН»

Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран»

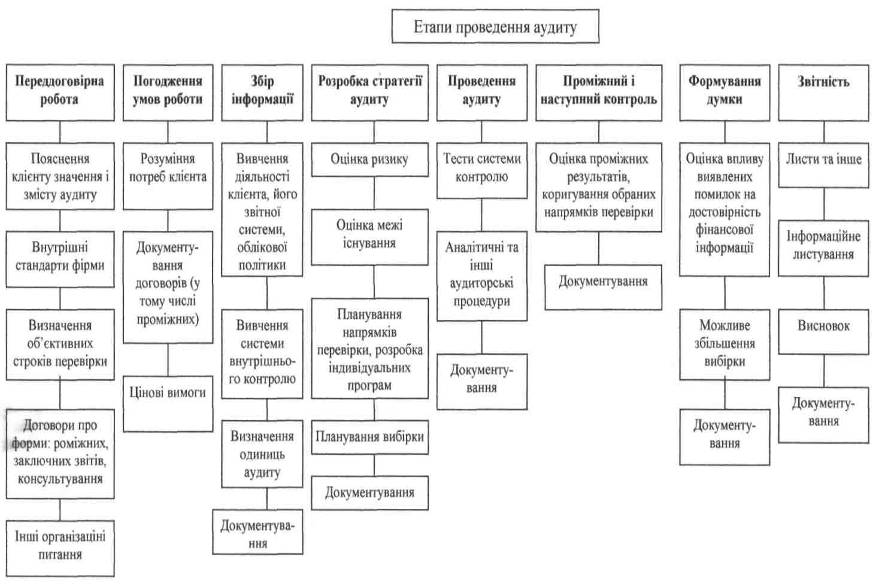

Програма та план аудиту середньої заробітної плати

Робочі документи

Аудиторський висновок

Аудиторський висновок умовно-позитивний

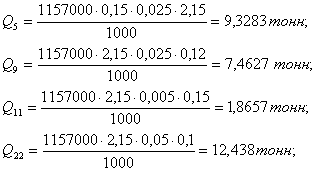

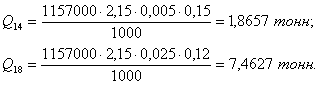

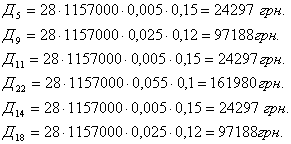

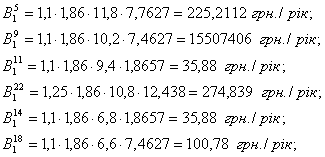

Розрахунок показника середньої заробітної плати

Навигация

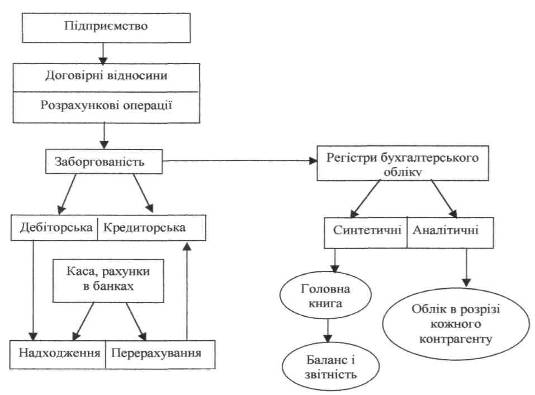

Статистична та спеціальна звітність по виплатам працівникам

Статистична та спеціальна звітність по виплатам працівникам

212071

знак

53

таблицы

8

изображений

ЗМІСТ

| ВСТУП 1 ТЕОРЕТИЧНІ ОСНОВИ СТАТИСТИЧНОЇ ТА СПЕЦІАЛЬНОЇ ЗВІТНОСТІ ПО ВИПЛАТАМ ПРАЦІВНИКАМ 1.1 Нормативна-законодавча база статистичної та спеціальної звітності по виплатам працівникам 1.2 Характеристика статистичної та спеціальної звітності 1.2.1 Методика заповнення статистичної звітності 1.2.2 Спеціальна звітність та її форми 1.3 Методологія аудиту середньої заробітної плати 2 АУДИТ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ НА ПРИКЛАДІ ТОВ «ТЕХНОГРАН» 2.1 Аналіз фінансово-господарської діяльності ТОВ «Техногран» 2.2 Організація бухгалтерського обліку заробітної плати в ТОВ «Техногран» 2.3 Аудиторська перевірка середньої заробітної плати для виплат лікарняних та відпускних в ТОВ «Техногран» 2.4 Програма та план аудиту середньої заробітної плати в ТОВ «Техногран» 2.5 Робочі документи аудиторської перевірки 2.6 Аудиторський висновок 3 ШЛЯХИ УДОСКОНАЛЕННЯ ПЕРЕВІРКИ ПОКАЗНИКА СЕРЕДНЬОЇ ЗАРОБІТНОЇ ПЛАТИ ДЛЯ ВИПЛАТ ЛІКАРНЯНИХ ТА ВІДПУСКНИХ В ТОВ «ТЕХНОГРАН» 3.1 Автоматизація розрахунку показника середньої заробітної плати 3.2 Розрахунок показника середньої заробітної плати ВИСНОВОК СПИСОК ЛІТЕРАТУРИ Додаток А – Зарплата та инші виплати: нарахування та джерела утримання Додаток Б – Форма № 1 – ПВ Термінова місячна Звіт з праці Додаток В – Форма № 1 - ПВ Звіт з праці Термінова – квартальна Додаток Г – Форма № 3 – ПВ Звіт про використання робочого часу Додаток Д – Форма № 6 - ПВ Річна поштова Звіт про кількість працівників, їхній якісний склад та професійне навчання Додаток Ж – Форма № 1 – ПВ (умови праці)Звіт про стан умов праці, пільги та компенсації за роботу із шкідливими умовами праці Додаток К – Форма № 1 – РС Звіт про витрати утримання робочої сили Додаток Л – Форма № 3 – ПН Звіт про наявність вакансій Додаток Н – Форма № 4 – ПН (факт) Звіт про фактичне вивільнення працівників Додаток М – Форма № 4 – ПВ Звіт про виконання норм виробітку і стан нормування праці Додаток П – Форма № 4 – ПН Звіт про вивільнення працівників Додаток Р – Форма № 4 – ПН Звіт про вивільнення працівників Додаток С – Форма № 5 – ПН Звіт про прийнятих працівників Додаток Т – Форма № 7 – тнв Звіт про травматизм на виробництві Додаток У – Спеціальна звітність до державних цільових фондів | 8 11 11 28 28 39 44 56 56 72 77 82 87 97 102 102 108 125 128 131 138 140 144 148 151 153 155 159 161 163 166 167 169 172 |

ВСТУП

Програми державних статистичних спостережень передбачають облік фонду оплати праці, нарахованого всім працівникам, а також виділення фонду штатних працівників, які перебувають в обліковому складі підприємства, та поділ його на складові.

Державне статистичне спостереження узагальнює статистичну звітність підприємств. За допомогою статистичної звітності керівництво держави спостерігає стан трудових ресурсів в країні.

Праця працюючих є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту. Участь працюючих в частині знов створеного продукту висловлюється у вигляді заробітної плати, яка повинна відповідати кількості та якості затраченої ними праці.

Заробітна плата - є важливішим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Збільшення ефективності суспільної продуктивності обумовлено, на сам перед, збільшенням виробництва та поліпшенням якості роботи.

В умовах переходу нашої економіки на ринковий механізм функціонування важливішими задачами є прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

Підприємство самостійно, але відповідно до законодавства , установлює штатний розклад , форми і системи оплати праці, преміювання. Урахування праці і заробітної плати - один із найважливіших і складних ділянок роботи, що потребують точних і оперативних даних, у яких відбивається зміна чисельності робітників, витрати робочого часу, категорії робітників, виробничих витрат.

Урахування праці і заробітної плати займає одне з центральних місць у всій системі урахування на підприємстві. Заробітна плата є основним джерелом прибутків робітників фірми, підприємства.

Трудові прибутки робітника визначаються його особистим трудовим внеском з урахуванням кінцевих результатів діяльності підприємства або фірми. Вони регулюються податками і максимальними розмірами не обмежуються. Мінімальний розмір оплати праці встановлюється законодавством.

Необхідно створювати економічно достовірну та обгрунтовану інформацію про виконання нормативів та динаміки показників про працю, стеження за дотриманням співвідношення росту продуктивності праці та заробітної плати, за зменшенням невиробничих витрат скритих та явних збитків робочого часу, стимулювання праці на підприємстві.

На основі цієї інформації здійснюється контроль за виконанням робочого часу на підприємстві, впровадження прогресивних методів праці, дотриманням правильного співвідношення між ростом продуктивності праці та заробітної плати.

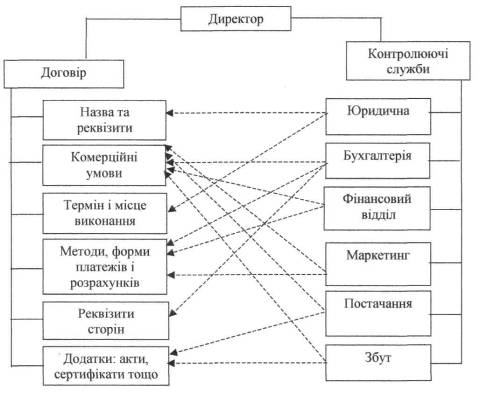

На підприємстві облік чисельності робітників та службовців, їх заробітної плати є документальним, достовірним та однаковим у всіх галузях господарювання. Робітники реалізують право на працю шляхом заключення трудового договору на підприємстві у відповідності з Законом України конкретизуючи права та обов’язки робітників, а також оплата за працю, відрахування у фонди, розрахунок прибуткового податку.

У зв’язку з цим на підприємстві організується оперативний та бухгалтерський облік праці та її оплата.

Актуальність обраної теми дипломної роботи, виявляється у необхідності та обов’язковості статистичної та спеціальної звітності по праці як для підприємств всіх форм власності, так і для керівництва держави.

Мета дипломної роботи ознайомитися з формами державної статистичної та спеціальної звітності по праці, на придбати практичні навички щодо їх заповнення.

Завдання роботи:

– ознайомлення з нормативно-законодавчою базою щодо статистичної та спеціальної звітності по виплатам працівникам;

– проаналізувати фінансовий стан досліджуваного підприємства;

– провести аудит середньої заробітної плати щодо виплат лікарняних та відпускних;

– скласти аудиторський висновок.

Методи використані в роботі: порівняльний, аналітичний, графічний, математичний, вибірковий, суцільний.

Інформаційною базою роботи склали наукові публікації українських та зарубіжних авторів, практична частина роботі виконана на матеріалах підприємства ТОВ «Техногран».

Похожие работы

... катастроф у зв`язку із збільшенням відстані транспортних перевезень; - невиконання іноземним партнером своїх зобов`язань у зв`язку з політичними змінами в його країні. У зв`язку з цим зовнішньоекономічна діяльність підприємств стає одним із специфічних об`єктів економічного аналізу. Аналіз зовнішньоекономічної діяльності розглядається у системі комплексного економічного аналізу ді ...

... договорах. Це найбільш розповсюджена і важлива основа виникнення зобов'язань, основна форма реалізації товарно-грошових відносин в ринковій економіці. Обов'язковою умовою укладання договорів має бути максимально точне відображення зобов'язань обох сторін. Відповідальність за своєчасну та якісну підготовку необхідних матеріалів та оформлення договірних відносин, а також облік, реєстрацію, збері ...

... середовищем. Місія соціальної роботи - надавати змогу людям якомога повніше розвивати власний потенціал, збагачувати своє життя і попереджувати виникнення дисфункцій. Професійна соціальна робота спрямована на вирішення проблем і зміни, а соціальні працівники є "агентами" змін у суспільстві, житті людей, сімей та громад, яким вони прислуговуються. Соціальна робота має систему цінностей, теорій і ...

... на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці. Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про ...

0 комментариев