Навигация

Облік нарахувань на оплату праці та утримань із заробітної плати працівників

71945

знаков

13

таблиц

0

изображений

ЗМІСТ

Вступ

1. Нормативно – правове регулювання обліку заробітної плати

2. Синтетичний та аналітичний облік нарахувань на заробітну плату

3. Методика та організація обліку утримань із заробітної плати

4. Облік розрахунків за податком з доходів фізичних осібВисновки

Список використаної літератури

ВСТУП

Праця працюючих є необхідною складовою частиною процесу виробництва, споживання та розподілу створеного продукту. Участь працюючих в частці знов створеному матеріальному та духовному базі висловлюється у вигляді заробітної плати, яка повинна відповідати кількості та якості затраченої ними праці.

Заробітна плата - є важливішим засобом підвищення зацікавленості працюючих у результатах своєї праці, її продуктивності, збільшення обсягів виробленої продукції, поліпшення її якості та асортименту.

Збільшення ефективності суспільної продуктивності обумовлено, на сам перед, збільшенням виробництва та поліпшенням якості роботи.

В умовах переходу нашої економіки на ринковий механізм функціонування важливішими задачами є прискорення науково-технічного прогресу, зниження витрат живої праці, механізація трудомістких робіт, поліпшення використання трудових ресурсів, зменшення збитків робочого часу.

Метою цієї курсової роботи є висвітлення теоретичних знань пов’язаних із обліком нарахувань на оплату праці та утримань із заробітної плати працівників. Об’єктом дослідження та центром нашої уваги, як можна зрозуміти з вищенаведеної інформації, виступатиме заробітна плата, нарахування та утримання із неї, що є важливою ланкою системи соціально-трудових відносин, та облік нарахувань на оплату праці та утримань із заробітної плати. Предметом вивчення даної теми є : 1) теоретичні засади обліку нарахувань на оплату праці та утримань із заробітної плати працівників; 2) практичний аспект застосування в досліджуваному об’єкті (ведення обліку нарахувань на оплату праці та утримань із заробітної плати працівників). На сьогоднішній день складність ситуації, яка склалася в державі з питань нарахувань на фонд заробітної плати та утримань із заробітної плати, пояснює актуальність вибраної теми.

1. НОРМАТИВНО –ПРАВОВЕ РЕГУЛЮАННЯ ОБЛІКУ ЗАРОБІТНОЇ ПЛАТИ

Заробітна плата згідно із Законом України „Про оплату праці" — це винагорода, обчислена переважно у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Розмір зарплати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства/

«Заробітна плата, - зазначають автори навчального посібника для вузів М. Баб'як, Л. Пешенкова, — це частка сукупного суспільного продукту в грошовому вираженні, що виділяється державою для задоволення особистих потреб робітників і службовців і розподіляється між ними відповідно до кількості і якості витраченої праці».

М. Вачевським подається наступне визначення: «Заробітна плата - це грошова форма розподілу фондів для працівників під час витрати праці».

Усім цим підходам до розуміння заробітної плати властивий ряд недоліків:

- по-перше, такі визначення не відбивають суті заробітної плати, а лише

вказують на один із принципів розподілу частини суспільного продукту (національного доходу) між учасниками виробництва;

- по-друге, недостатньо точно й конкретно визначаються джерела заробітної плати (сукупний суспільний продукт, національний дохід тощо);

- по-третє, із визначень випливає, що заробітна плата розподіляється лише за кількістю і якістю праці, що не відповідає дійсності.

Для повнішого розуміння сутності заробітної плати як категорії ринкової економіки треба звернути увагу на такі принципові положення:

- по-перше, заробітна плата формується на межі (на стику) відношень сфери безпосереднього виробництва і відношень обміну робочої сили;

- по-друге, заробітна плата має забезпечувати об'єктивно необхідний для відтворення робочої сили й ефективного функціонування виробництва обсяг життєвих благ, які працівник має отримати в обмін на свою працю;

- по-третє, заробітна плата є водночас і макро-, і мікроекономічною категорією;

- по-четверте, заробітна плата - це важлива складова виробництва, її рівень пов'язаний як з потребами працівника, так і з процесом виробництва, його-результатом, оскільки джерела коштів на відтворення робочої сили створюються у сфері виробництва і їхнє формування не виходить за межі конкретного підприємства.

Основні положення з оплати праці регламентовано Кодексом законів про працю України (далі — КЗпП України). Питання державного і договірного регулювання оплати праці визначається також Законом України від 24.03.95 р. № Ю8/95-ВР „Про оплату праці" та іншими нормативно-правовими актами.

Держава регулює оплату праці працівників підприємств за допомогою установлення розміру мінімальної заробітної плати та інших державних норм і гарантій, а також оподатковуючи доходи працівників.

Мінімальна заробітна плата — це законодавчо встановлений розмір заробітної плати за просту, некваліфіковану роботу, нижче від якої не може здійснюватися оплата за виконану працівником місячну, погодинну норму праці (обсяг робіт). Розмір мінімальної заробітної плати встановлюється і переглядається відповідно ло Закону України „Про оплату праці". Мінімальна заробітна плата є державною соціальною гарантією, обов'язковою на всій території України для підприємств і організацій.

Законом України „Про Державний бюджет України на 2010 рік" встановлено такі розміри мінімальної заробітної плати в 2010 р:

- у місячному розмірі: з 1 січня - 869 гривень, з 1 квітня -884 гривні, з 1 липня - 888 гривень, з 1 жовтня - 907 гривень, з 1 грудня - 922 гривні;

- у погодинному розмірі: з 1 січня - 5,2 гривні, з 1 квітня - 5,29 гривні, з 1 липня - 5,32 гривні, з 1 жовтня - 5,43 гривні, з 1 грудня - 5,52 гривні[9].

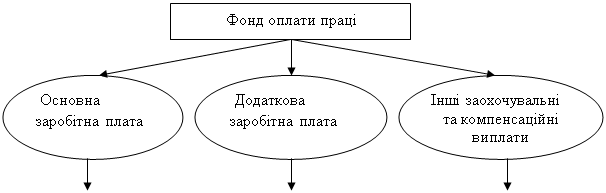

Із сум нарахованої заробітної плати членів трудового колективу, осіб, що працюють на підприємстві за трудовими угодами, договорами підряду, за сумісництвом, виконують разові роботи, здійснюються обов'язкові та добровільні утримання. Також підприємство зобов'язане здійснювати нарахування на заробітну плату до фондів соціального та пенсійного страхування.

У таблиці 1.1 згруповано платежі, які сплачує підприємство до фондів соціального та пенсійного страхування.

Таблиця 1.1

Платежі, які сплачує підприємство до фондів соціального та пенсійного страхування

| Назва платежів | Нарахування на заробітну плату | Утримання із заробітної плати |

| Внески до Пенсійного фонду | + | + |

| Внески до Фонду соціального страхування з тимчасової втрати працездатності | + | + |

| Внески до Фонду соціального страхування на випадок безробіття | + | + |

| Внески до Фонду соціального страхування від нещасних випадків | - | + |

Нормативно-правове забезпечення, що регламентує види, розміри і порядок нарахувань на фонд заробітної плати й утримань із заробітної плати в Україні за роки її незалежності постійно змінюються. Нормативні документи з цього питання, що діють сьогодні наведені в табл.1.2

Таблиця 1.2

Нормативні документи з організації обліку нарахувань на оплату праці та утримань із заробітної плати працівників

| № п/п | Документ | Де використовується |

| 1 | Конституція України. Прийнята на п'ятій сесії Верховної Ради України 28 червня 1996 року | Забезпечення діяльності підприємства |

| 2 | Кодекс законів про працю України. Кодекс введено в дію з 1 червня 1972 року Законом Української РСР від 10 грудня 1971 року № 322-VIII | При здійсненні розрахунків з оплати праці |

| 3 | Закон України «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» від 23.09.1999 р. №1105-ХІV Із змінами і доповненнями, внесеними Законами України від 21 грудня 2000 року № 2180-III | При здійсненні утримань із заробітної плати |

| 4 | Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» від 02.03.2000 р. №1533-ІІІ Із змінами і доповненнями, внесениими Законами України від 11 січня 2001 року № 2213-III | При здійсненні утримань із заробітної плати |

| 5 | Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тирча-совою втратою працездатності та витратами, зумовленими похованням» від 18.01.2001 р. №2240-ІІІ Із змінами і доповненнями, внесеними Законами України від 11 січня 2001 року № 2213-III | При здійсненні утримань із заробітної плати |

| 6 | Закон України «Про збір на обов'язкове державне пенсійне страхування» від 26.06.1997 р.№400/97-ВР Із змінами і доповненнями, внесеними Законами України від 3 грудня 1997 року № 680/97-ВР | При здійсненні утримань із заробітної плати |

| 1 | 2 | 4 |

| 7 | Закон України «Про податок з доходів фізичних осіб» від 22.05.2003 №889-ІV Із змінами і доповненнями, внесеними Законами України від 27 листопада 2003 року № 1344-IV | При здійсненні утримань із заробітної плати |

| 8 | Закон №77/97 ВР «Про внесення змін до Закону України «Про систему оподаткування» | |

| 9 | Про затвердження Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування до Пенсійного фонду України. Постанова правління Пенсійного фонду України від 19 грудня 2003 року № 21-1 | При здійсненні утримань із заробітної плати |

| 10 | Закон України «Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» від 22.02.2001 р. №2272-ІІІ (зі змінами та доповненнями) | При здійсненні утримань із заробітної плати |

| 11 | Основи законодавства України про загальнообов’язкове державне соціальне страхування від 14.01.1998 р. №16-98-ВР (із змінами та доповненнями) | При здійсненні утримань із заробітної плати |

| 12 | Закон України «Про внесення змін до деяких законодавчих актів України з питань соціального захисту багатодітних сімей» від 19.05.2009 р. №1343-VІ | При здійсненні утримань із заробітної плати |

Розглянемо зміст коротко згаданих таблиці 1.2 нормативних документів, зокрема:

- Конституція України – проголошуються права, обв’язки органів управління, суб’єктів підприємницької діяльності і громадян України;

- Кодекс законів про працю України визначає правові засади і гарантії здійснення громадянами України права розпоряджатися своїми здібностями до продуктивної і творчої праці;

- Закон України «Про загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили витрату працездатності», який відповідно до Конституції України та Основ законодавства України про загальнообов'язкове державне соціальне страхування визначає правову основу, економічний механізм та організаційну структуру загальнообов'язкового державного соціального страхування громадян від нещасного випадку на виробництві та професійного захворювання, які призвели до втрати працездатності або загибелі застрахованих на виробництві (далі – страхування від нещасного випадку). Страхування від нещасного випадку є самостійним видом загальнообов'язкового державного соціального страхування, за допомогою якого здійснюється соціальний захист, охорона життя та здоров'я громадян у процесі їх трудової діяльності;

- Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття», розроблений відповідно до Конституції України та Основ законодавства України про загальнообов'язкове державне соціальне страхування, визначає правові, фінансові та організаційні засади загальнообов'язкового державного соціального страхування на випадок безробіття;

- Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами, зумовленими похованням» визначає правові, організаційні та фінансові основи загальнообов'язкового державного соціального страхування громадян на випадок тимчасової втрати працездатності, у зв'язку з вагітністю та пологами, у разі смерті, а також надання послуг із санаторно-курортного лікування та оздоровлення застрахованим особам та членам їх сімей; матеріальне забезпечення та соціальні послуги, що надаються за цим Законом, є окремим видом загальнообов'язкового державного соціального страхування громадян, що здійснюється Фондом соціального страхування з тимчасової втрати працездатності.

- Закон України «Про збір на обов'язкове державне пенсійне страхування» визначає порядок справляння та використання збору на обов'язкове державне пенсійне страхування;

- Закон України «Про податок з доходів фізичних осіб» визначає порядок справляння та використання податку з усіх доходів фізичних осіб, визначає перелік категорій платників податку, на яких поширюється право на застосування податкової соціальної пільги,

- Закон №77/97 ВР «Про внесення змін до Закону України «Про систему оподаткування» Цей Закон визначає принципи побудови системи оподаткування в Україні, податки і збори (обов'язкові платежі) до бюджетів та до державних цільових фондів, а також права, обов'язки і відповідальність платників;

- Про затвердження Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов'язкове державне пенсійне страхування до Пенсійного фонду України, визначає процедуру реєстрації та обліку платників внесків на загальнообов'язкове державне пенсійне страхування (далі - страхові внески), обчислення і сплати страхових внесків та інших платежів до бюджету Пенсійного фонду України підприємствами, установами, організаціями (далі - Підприємства) незалежно від форм власності, виду діяльності і господарювання та фізичними особами, нарахування і сплати фінансових санкцій та пені, подання страхувальниками звітності управлінням Пенсійного фонду України в районах, містах і районах у містах (далі - органи Пенсійного фонду України);

- Закон України «Про страхові тарифи на загальнообов’язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності», встановлено відповідно до класів професійного ризику виробництва страхові тарифи на загальнообов'язкове державне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності;

Проаналізувавши нормативно-правову базу з питання з організації обліку нарахувань на оплату праці та утримань із заробітної плати найманих працівників за роки незалежності України, можна зробити висновок, що в нашій державі основна частка податкового навантаження лягає на підприємства. В Україні податки на фонд заробітної плати становлять не менше 36,4% заробітної плати, утримання із заробітної плати найманих працівників 18,6%.

Сьогодні, коли економіка більшості країн потерпає від світової кризи, уряди різних держав намагаються зменшити рівень податкового навантаження. Зменшення ставок, а то й мораторій на сплату податків – спроба врятувати економіку, яка серйозно постраждала у світовій кризі.

Нажаль, Україна не слідує світовому досвіду та самостійно намагається вирішити проблеми оподаткування в часи кризи. Замість того, щоб шукати можливості послабити податкове навантаження, уряд шукає нові способи наповнити бюджет.

Похожие работы

... ї філії складається зведення нарахувань заробітної плати по видах оплат, як в цілому по підприємству, так і в розрізі структурних підрозділів. На підставі вироблених утримань із заробітної плати працівників Серговської філії складається зведення утримань в цілому по підприємству. Складаються також зведені відомості утримань із заробітної плати в цілому по підприємству. Залишок (сальдо) Головної ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

... є додаткові витрати на установлення та налаштування програми. При оновлені 1С потрібно додатково навчати працівників для роботи з новою версією програми. Ці недоліки були усунені в розробленій програмі. Програма 1С містить багато додаткових функцій, які не використовуються в процесі нарахування заробітної плати, але з рахунок цього ця прикладка займає на жорсткому дискі більше місця, та потребує ...

0 комментариев