Навигация

Правовые формы применения бухгалтерских познаний в юриспруденции

21912

знаков

0

таблиц

0

изображений

Реферат

«Правовые формы применения бухгалтерских познаний в юриспруденции»

Содержание:

1. Способы применения специальных бухгалтерских познаний в юридической практике

2. Использование возможностей бухгалтерского учета непосредственно правоприменителем

3. Инвентаризация как универсальный метод применения бухгалтерского учета

1. Способы применения специальных бухгалтерских познаний в юридической практике

Законодательно предусмотрены различные формы применения специальных бухгалтерских познаний в юридической практике.

Участие лица, имеющего познания в области бухгалтерского учета, в процессуальной деятельности по общему правилу не является обязательным. При необходимости оно привлекается правоприменителем к участию в юридически значимых процедурных действиях в различных качествах (ролях) в зависимости от степени сложности решаемых задач, доказательственной силы и иных значимых критериев, а именно: в качестве специалиста, ревизора (аудитора) эксперта.

Традиционно правовая бухгалтерия совершенствовала процессуальные формы применения познаний специалистов в сфере бухгалтерского учета с целью оказания помощи юристам в их правоприменительной деятельности.

В последнее время в связи с изменением социально-экономических и правовых основ общества, развитием рыночных отношений сферы возможного и необходимого, процессуального и непроцессуального применения специальных бухгалтерских познаний в юридической практике обоснованно расширились.

Собственно бухгалтерский учет становится все боле правовым, облекается в новые юридические формы, поэтому в настоящее время любому специалисту в этой области экономических знаний не обойтись без достаточной юридической подготовки.

Бухгалтеры-экономисты, чья деятельность может быть связана с участием в административном, уголовном, гражданском или арбитражном процессах, должны иметь именно специальные комплексные знания. Специфичность этих знаний заключается в умении распознавать в бухгалтерской информации признаки противоправной деятельности.

В США, например, существует национальная ассоциация судебных бухгалтеров (NAFA - National Association of Forensic Accountants), членами которой являются профессиональные бухгалтеры. Их основное поле деятельности - выяснение реальных размеров ущерба по страховым случаям, ставшим предметом судебного разбирательства.

Основные клиенты членов NAFA - страховые компании США (т.е. гражданско-правовая специализация)

Как известно, основой теории доказательств принято считать гносеологию, согласно которой:

- мир существует объективно;

- мир познаваем;

- человек, в том числе специалист-юрист, способен вскрывать законы реальной действительности;

- материя обладает свойством отражения.

На основе этих методологических постулатов строится деятельность правоохранительных органов и судов по применению специальных бухгалтерских познаний.

Деятельность юриста-практика в состязательном процессе преимущественно направлена на собирание и оценку доказательств.

Например, известный отечественный процессуалист Л.Е. Владимиров под уголовным доказательством обоснованно предлагал понимать всякий факт, имеющий назначение вызвать в судье убеждение в существовании или несуществовании какого-либо обстоятельства, составляющего предмет судебного исследования. Он считал, что по важности учение об уголовных доказательствах должно стоять на первом плане в науке уголовного процесса.

Указанным целям служат и бухгалтерские знания. При их использовании необходимо соблюдать правила, определяющие допустимость доказательств, рассматриваемых в рамках доказательственного права

Эти правила связаны со следующими ключевыми положениями:

- необходим надлежащий субъект получения доказательств;

- требуется надлежащий источник доказательств;

- должна быть надлежащая процедура получения доказательств;

- недопустимы доказательства, содержащие сведения неизвестного происхождения;

- недопустимы несправедливое предубеждение, заинтересованность;

- должна быть юридическая регламентация порядка разрешения вопросов о допустимости доказательств на различных стадиях процесса;

- сомнения в доказанности факта должны означать его недоказанность.

Большинство из них находят отражение непосредственно в законодательстве (например, в ст. 75, 87, 88 УПК РФ и др.).

Легитимные способы (формы) применения специальных бухгалтерских познаний в юриспруденции различны и зависят от обстоятельств конкретного дела.

Формы эти различны по организации и сложности действий, трудовым и временным затратам, по доказательственной силе получаемых данных, а потому применяются избирательно и индивидуально, в том числе с учетом таких научных принципов организации юридической деятельности, как экономичность и эффективность, законность и целесообразность, документальность и др.

Все рассматриваемые формы использования данных бухгалтерского учета не носят заранее заявленного обязательного характера. При этом более сложная форма должна применяться только в том случае, если простые в силу ограниченности их возможностей не позволяют достигнуть в конкретном деле искомых целей.

Применение бухгалтерских познаний только тогда будет иметь необходимую юридическую (доказательственную) силу, когда оно облечено в соответствующую процессуальную форму, поскольку не только результат исследования, но и ведущий к нему путь должен быть истинным.

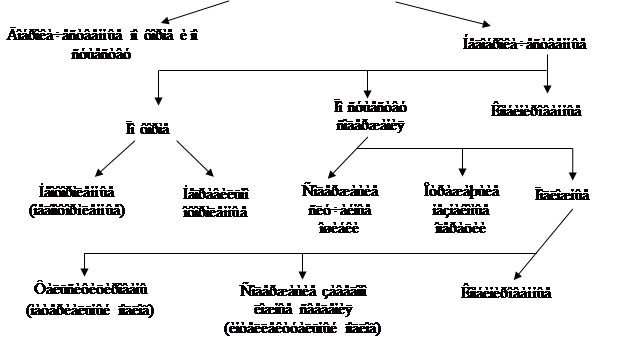

Рассмотрим следующие способы применения специальных бухгалтерских познаний в юридической практике:

а) наиболее простой в процессуальном и содержательном аспектах, скорой и доступной формой является применение положений теории бухгалтерского учета и бухгалтерской отчетности непосредственно правоприменителем (в том числе следователем, прокурором, судьей) при производстве юридически значимых действий по уголовным, гражданским, арбитражным, административным делам.

Такую возможность, а в некоторых случаях и обязанность допускают все отрасли отечественного права.

Например, ст. 17 нового УПК РФ, раскрывая принцип свободы оценки доказательств, определяет, что доказательства оцениваются по внутреннему убеждению правоприменителя, основанному на совокупности имеющихся в уголовном деле доказательств. При этом суд, правоохранительные органы руководствуются законом и совестью, а никакие доказательства не имеют заранее установленной силы. Аналогичные положения об оценке доказательств содержатся в ч. 5 ст. 71 АПК РФ.

Одним из общих условий судебного разбирательства является его непосредственность (ст. 240 УПК РФ, ст. 10 АПК РФ). Это означает, что суд при разбирательстве дела обязан непосредственно исследовать все доказательства по делу. С учетом того, что прямым доказательством называется такое, которое основывается на чувственном восприятии непосредственном (судьи) или посредственном (других людей, сообщенном судье).

Возможности и методики самостоятельного применения юристом экономико-бухгалтерских сведений рассматриваются в п. 6.2;

б) следующей, также достаточно простой и экономичной формой применения бухгалтерских познаний является привлечение специалиста - бухгалтера как незаинтересованного участника судопроизводства, призванного оказать содействие правосудию по вопросам, входящим в его профессиональную компетенцию;

в) приглашение ревизора и назначение ревизии является более сложным, хотя также не всегда обязательным, нормативно предусмотренным способом применения бухгалтерских знаний;

г) с 1993 года одной из легитимных альтернативных форм использования бухгалтерских данных в юридической практике является привлечение аудитора (аудиторской организации) для проведения проверок и дачи аудиторского заключения по экономико-юридическим вопросам;

д) более сложным и весомым доказательственным способом является назначение и производство по делу судебно-бухгалтерской экспертизы. Ее результатом является заключение эксперта.

Все рассмотренные способы использования специальных бухгалтерских познаний в юридической деятельности имеют общие методологические корни и взаимно дополняют друг друга. В необходимых случаях с учетом известных тактических рекомендаций, изучаемых в криминалистике, они могут применяться как последовательно, так и параллельно и имеют собственное значение.

В совокупности они условно составляют Особенную часть правовой бухгалтерии.

Похожие работы

... Спасович В.Д. О теории судебно-уголовных доказательств в связи с судоустройством и судопроизводством. М., 2001. 3. Значение правовой (судебной) бухгалтерии Социально значимая и имеющая тенденцию к повышению роль судебной бухгалтерии вытекает из содержания и расширения ее предмета, метода, а также из ее междисциплинарных связей. Современная судебная бухгалтерия выполняет достаточно важные и ...

... и отчетности фактическим операциям и показателям"[41]. Выводы из исследования должны строго соответствовать всем имеющимся сведениям, относящимся к предмету экспертизы. Конкретное использование при расследовании и судебном рассмотрении уголовного дела специальных знаний эксперта-бухгалтера определяется содержанием вопросов, предлагаемых на его разрешение. Вопросы, которые могут быть поставлены ...

... в Институте прокуратуры Саратовской Государственной академии права (16 чел.) и 30% обучающихся в ПРЮИНе.(Поволжский региональный юридический институт СГАП) 18 чел. Это студенты 4 курса. Для сбора информации по вопросам изучения Основ бухгалтерского учета и судебно-бухгалтерской экспертизы была представлена следующая анонимная анкета с вариантами ответов, которые должны были отметить студенты: 1. ...

... с Основами гражданских кодексов союзных республик (далее Основы). Второй Гражданский кодекс РСФСР 1964 г. (далее ГК РСФСР 1964 г.) отразил произошедшие в системе гражданского законодательства изменения. Гражданско-правовое регулирование поставки было отнесено к ведению Союза ССР оно воспроизведено далее ГК РСФСР 1964 г. в таком же виде, в каком этот институт закреплен Основами. В соответствии с ...

0 комментариев