Навигация

Общая характеристика участников страховых правоотношений

61730

знаков

0

таблиц

0

изображений

1. Общая характеристика участников страховых правоотношений

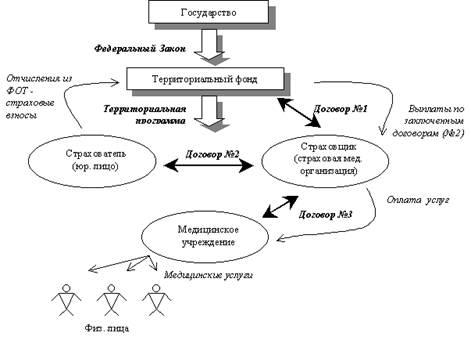

Страховое правоотношение – это вид правоотношения; это урегулированное нормами страхового права общественное отношение, участники которого являются носителями прав и обязанностей в сфере страхования. Это индивидуализированное отношение как отношение между отдельными лицами (физическими и юридическими), связанным между собой правами и обязанностями, определяющими обеспеченную законом меру возможного и должного поведения. Мера поведения – наличие границ, при которых возможность и долженствование осуществляются в конкретных действиях и в реальном поведении.

Страховое правоотношение – это вид социальных связей участников отношений, возникающих и существующих на основе норм страхования. Юридическая связь обособленных субъектов страховых отношений выражается в наличии у них субъективных прав и юридических обязанностей, обеспеченных возможностью применения к нарушителям мер государственного принуждения. Страховые правоотношения возникают и реализуются по поводу страховой защиты имущественных интересов страхователей (застрахованных лиц, выгодоприобретателей) в связи с наступлением страховых случаев путем заключения ими договоров страхования со страховыми организациями и их исполнения. Органы государственной власти могут выступать в качестве страхователей при обязательном государственном страховании госслужащих. Для осуществления страхования страховщики вынуждены вступать в иные отношения (кроме страховых) с другими участниками страхового рынка – агентами, брокерами, перестраховочными, сюрвейерскими, консалтинговыми, исследовательским организациями. Помимо этого возникают отношения между страховыми организациями и государственными органами по поводу налогового, финансового, валютного контроля и антимонопольной политике, а также с государственного контроля за страховой деятельностью. Вся совокупность этих отношений не относится к страховым отношениям, поэтому и выделяют страховые и нестраховые правоотношения в сфере страхования [12]. Субъекты страхового правоотношения – это участники правового отношения, обладающие взаимными правами и обязанностями. Они могут быть индивидуальными (граждане) и коллективными (публично-государственные образования – государство, муниципальные образования и прочие). Субъекты страхового правоотношения должны обладать правосубъектоностью. Правосубъектность – социально-правовая возможность субъекта быть участником страховых правоотношений, иметь права и способность их приобретать и распоряжаться ими. Субъектами страховых правоотношений являются страхователь, застрахованное лицо, выгодоприобретатель и страховщик [12].

Основными субъектами страхового правоотношения являются страховщик и страхователь. Страховщик принимает на себя риск, то есть ответственность за те последствия, которые могут произойти для жизни или имущества страхователя (или другого лица) от наступления предусмотренного страхованием события. Страхователь обязывается за это уплатить страховщику известный денежный взнос (страховую премию).

Кроме этих лиц в страховом правоотношении могут участвовать еще два лица: выгодоприобретатель и застрахованное лицо. Выгодоприобретателем называется то лицо, которому страховщик должен выплатить страховое вознаграждение; выгодоприобретателем может быть сам страхователь или третье лицо. Застрахованным лицом является лицо, в жизни которого должно произойти событие, влекущее для страховщика обязанность уплаты страхового вознаграждения; им может быть страхователь, выгодоприобретатель или четвертое лицо. Выгодоприобретатель как самостоятельное лицо может участвовать в имущественном и в личном страховании. Застрахованное лицо как самостоятельное лицо может участвовать только в личном страховании [11, с. 490]. Кроме названных лиц в страховых правоотношениях участвуют страховые агенты и страховые брокеры. Страховые агенты – это физические или юридические лица, действующие от имени страховщика и по его поручению в соответствии с предоставленными полномочиями. Если страховые агенты – физические лица, то они могут быть штатными сотрудниками страховой организации или не быть ими, а работать по договору поручения, в котором указываются их права, обязанности, размеры оплаты труда, ответственность. Страховые агенты обеспечиваются страховщиком комплектом правил страхования, стандартами договоров, копиями нотариально заверенных лицензий на осуществление страховой деятельности с приложением перечня видов страхования, а также доверенностью от страховщика.

Страховые брокеры – юридические или физические лица, зарегистрированные в установленном порядке в качестве предпринимателей и осуществляющие посредническую деятельность по страхованию от своего имени на основании поручений страхователя или страховщика. Брокер действует, как и агент, по поручению, но может исполнять определенные поручения страхователя и страховщика, в том числе одновременно. Брокер, выполняя поручение от своего имени, заключает со страховщиком или страхователем договор комиссии, так как его интересует получение комиссионного вознаграждения за выполнение поручения. Страховой брокер по договору страхования не несет ответственности перед страхователем и не имеет права подписывать этот договор от своего имени. Отношения страхователя и страховщика с агентами и брокерами относятся к гражданско-правовым отношениям и регулируются нормами Гражданского кодекса.

Таким образом, основными субъектами страховых правоотношений являются страхователь, застрахованное лицо, выгодоприобретатель, страховщик, страховой агент и страховой брокер.

Похожие работы

... ГАИ и т. д.). Страхователь должен быть дееспособен при заключении накопительных страховых договоров со сберегательным элементом – договоров на дожитие, в том числе с периодическими пенсионными выплатами. Страховщик и страхователь являются основными субъектами договорных отношений, поскольку участвуют в составлении договора, подписывают его, обязаны выполнять все его условия и имеют право на ...

... предприятиях, Ассоциацию компаний по страхованию жизни. Цели объединения - защита интересов своих членов от недобросовестных страхователей и неправомерных действий правительства. Объединения страховщиков на территории Российской Федерации действуют на основе ст. 14 и 14.1 Закона о страховании. В соответствии со ст. 14 субъекты страхового дела в целях координации своей деятельности, представления ...

... заключения договора страхования, в том числе и после возникновения спора по этому договору. Особо следует остановиться на возможности регулирования нормами Закона Российской Федерации «О защите прав потребителей» отношений, вытекающих из договоров страхования. Важность надлежащей страховой выплаты гражданину несомненна, так как очень часто она осуществляется в результате несчастных случаев: ...

... которых настаивает одна из сторон. В противном случае Договор признается незаключенным. Глава III. Особенности исполнения договора страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты § 1. Исполнение Договора страхователем Основной обязанностью страхователя является уплата страховщику страховой премии в размере, порядке и сроки, ...

0 комментариев