Перспективы правового регулирования отношений по доверительному управлению пенсионными резервами

Установление правил определения рыночной стоимости объектов инвестирования, в которые размещаются средства пенсионных резервов

Мужчины и Женщины 1967 года рождения и моложе

Роль участников инвестирования пенсионных накоплений в управлении бюджетом первого национального пенсионного фонда

Навигация

Установление правил определения рыночной стоимости объектов инвестирования, в которые размещаются средства пенсионных резервов

Управление финансами негосударственных пенсионных фондов

54775

знаков

0

таблиц

0

изображений

8. Установление правил определения рыночной стоимости объектов инвестирования, в которые размещаются средства пенсионных резервов.

ГЛАВА 2. АНАЛИЗ УПРАВЛЕНИЯ ФИНАНСАМИ ПЕРВОГО НАЦИОНАЛЬНОГО ПЕНСИОННОГО ФОНДА

2.1 Анализ и прогнозирование доходной и расходной частей бюджета пенсионного фонда

До 2001 года пенсионная система в России являлась распределительной и была полностью основана на принципе солидарности поколений. Это значит, что пенсии пенсионерам выплачивали за счет перечисленных взносов работающих граждан.

Распределительная система наиболее эффективна, когда на одного пенсионера приходиться не менее трех работающих граждан. При соотношении один к двум система становится финансово неустойчивой. К 2000 году в России эта пропорция, по данным Бюро Экономического анализа, составляла 1,37. Естественно, это негативно сказывалось на качестве жизни пенсионеров.

Реформирование пенсионной системы было вызвано рядом недостатков ранее действовавшей системы. Это низкий размер пенсий, малый учет вклада тех, кто много зарабатывает и делает большие пенсионные взносы, сложность и запутанность пенсионного законодательства и невозможность заранее рассчитать каждому свою пенсию.

С вступлением в силу в 2002 году Федеральных законов: №173-ФЗ от 17.12.2001г. «О трудовых пенсиях в РФ»; №167-ФЗ от 15.12.2001г. «Об обязательном пенсионном страховании» и №111-ФЗ от 24.07.2002г. «Об инвестировании средств для финансирования накопительной части трудовой пенсии в РФ» в стране был запущен механизм пенсионной реформы.

Пенсионная реформа направлена на изменение существующей распределительной системы начисления пенсий, дополняя её накопительной частью и персонифицированным учетом страховых обязательств государства перед каждым гражданином.

Основной задачей пенсионной реформы является достижение долгосрочной финансовой сбалансированности пенсионной системы, повышение уровня пенсионного обеспечения граждан и формирование стабильного источника для дополнительных доходов в социальную систему.

Суть пенсионной реформы заключается в коренном изменении взаимоотношений между работником и работодателем: в повышении ответственности работодателя за уплату страховых взносов за каждого работника. Существовавшая ранее система назначения пенсий не давала работнику возможности заработать нормальную пенсию, она лишь перераспределяла средства между группами с различным уровнем доходов и из одних регионов в другие. Тогда как новая пенсионная модель в значительно большей мере является страховой и учитывает пенсионные права граждан в зависимости от размеров их зарплат и уплачиваемых пенсионных взносов.

Пенсия формируется за счет отчислений работодателя, которые производятся им на протяжении всей трудовой деятельности застрахованных лиц в виде налогов. За каждого работающего гражданина работодатель уплачивает взносы в ПФР. Эти взносы являются составной частью единого социального налога (ЕСН). В настоящее время его ставка составляет 26% от фонда оплаты труда (ФОТ). 20% из них направляется в качестве взносов в ПФР.

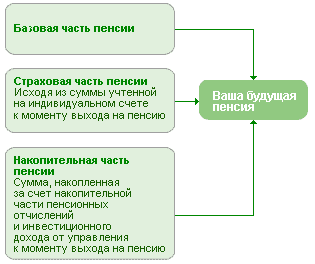

Согласно новому пенсионному законодательству трудовая пенсия состоит из трех частей: базовой, страховой и накопительной. При этом базовая часть финансируется за счет средств федерального бюджета, страховая часть – за счет сумм страховых взносов, уплачиваемых страхователем за застрахованных лиц на финансирование страховой части трудовой пенсии, накопительная – за счет сумм страховых взносов, уплачиваемых страхователями за застрахованных лиц на накопительную часть трудовой пенсии и дохода от их инвестирования. (Порядок инвестирования средств пенсионных накоплений и передачи этих средств в негосударственные пенсионные фонды урегулирован положениями федеральных законов №111-ФЗ от 24.07.2002 г. «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» и № 75-ФЗ от 07.05.1998 «О негосударственных пенсионных фондах»).

Базовая часть (БЧ) – фиксированная часть пенсии, размер которой определяется и устанавливается государством (а именно, Постановлением Правительства РФ), как правило, индексируется с учетом темпов инфляции. По состоянию на 01.12.2007 составляет 1560 руб. (на 01.10.2007 г. – 1260 руб., до 01.10.2007 г. - 1112,67). Таким образом, размер базовой части не зависит от стажа и заработка гражданина.

Страховая часть (СЧ) - зависит от трудового стажа, размера зарплаты и страховых взносов в Пенсионный фонд Российской Федерации (далее - ПФР), перечисленных за застрахованное лицо. Она получает денежное выражение с момента получения права застрахованного лица на пенсию. До этого все отчисления, предназначенные на страховую часть, закрепляются в виде обязательств государства на индивидуальных лицевых счетах застрахованных лиц.

Накопительная часть (НЧ) - зависит от суммы страховых взносов, уплаченных страхователем на накопительную часть трудовой пенсии и дохода от инвестирования этой части. Учитывается на индивидуальных лицевых счетах работников.

Государство предоставляет возможность застрахованным лицам принять участие в управлении накопительной частью путем выбора финансового института, занимающегося инвестированием этой части пенсии. Благодаря этому процессу у граждан появляется возможность распоряжения своими финансовыми накоплениями, что позволяет реально влиять на увеличение размера своей будущей пенсии.В накопительной системе с начала пенсионной реформы не участвовали мужчины 1952 года рождения и старше, а так же женщины 1957 года рождения и старше (те, кто должен был выйти на пенсию в течение 10 лет после начала реформы).

Федеральным законом от 20.07.2004 года № 70-ФЗ « О внесении изменений в главу 24 части второй Налогового кодекса Российской Федерации, Федеральный закон «Об обязательном пенсионном страховании в РФ» и признании утратившими силу некоторых положений законодательных актов РФ» был изменен возрастной состав лиц, имеющих право на формирование накопительной части трудовой пенсии. Таким образом: с 01 января 2005г. у мужчин с 1953 по 1966 года рождения и женщин с 1957 по 1966 г. рождения перестала формироваться накопительная часть пенсии. Три года: 2002, 2003, 2004 у этой категории людей отчисления в ПФР распределялись следующим образом: 2% - на накопительную часть, 12% на страховую часть, 6% - на базовую часть. С 01.01.2005 года у этой категории граждан отчисления в ПФР распределяются следующим образом: 14% - на страховую часть и 6% - на базовую часть.

Данные изменения были обусловлены тем, что лица старше 1967 года рождения не приобретут достаточных накоплений, учитывая сравнительно небольшой период до момента их выхода на пенсию, а также незначительный размер отчислений на финансирование накопительной части трудовой пенсии. При этом за данной возрастной категорией застрахованных лиц сохранилось право распоряжаться средствами пенсионных накоплений, сформированными в период с 2002 по 2004 годы, т.е. выбрать УК, НПФ, перейти из одного НПФ в другой НПФ, а также перейти из НПФ в ПФР.

Итак, в соответствии с Законом № 167–ФЗ возрастной состав застрахованных лиц был разделен на 3 категории:

1. Мужчины до 1952 года рождения и Женщины до 1957 года рождения - не участвуют в реформе. 14% от их заработной платы перечисляется на страховую часть, 6% - на базовую часть.

2. Мужчины с 1953 по 1966 гг. рождения и Женщины с 1958 по 1966 гг. рождения - НЧ (накопительная часть пенсии) формировалась только 3 года: 2002, 2003 и 2004 гг. - 2% от заработной платы ежегодно, 12% - на страховую часть, 6% - на базовую часть. С 2005 года – 14% - на страховую часть, 6% - на базовую часть.

Похожие работы

... и ликвидации фонда. Обязательными требованиями к Уставу фонда являются следующие положения: в соответствии с Указом Президента Российской Федерации от 16 сентября 1992 г. N 1077 негосударственные пенсионные фонды и их органы не вправе заниматься коммерческой деятельностью. Размещение их активов осуществляют специализированные компании по управлению активами фондов, взаимоотношения которых с ...

... фондов некатастрофичны и поддаются управлению. В следующем параграфе курсовой работы, будет рассмотрены риски негосударственных пенсионных фондов. 2.2 Проблемы и риски негосударственных пенсионных фондов на рынке ценных бумаг Каждый негосударственный пенсионный фонд в своей деятельности часто сталкивается с неопределенностью наступления ряда событий, в том числе – получения желаемых ...

... , так и профессионализм работы управляющей компании. Для того чтобы максимально снизить риски инвестирования, существующее законодательство позволяет инвестировать средства вкладчиков негосударственных пенсионных фондов только в следующие виды активов: • банковские депозитные счета и сберегательные сертификаты банков; • ценные бумаги с гарантированным Кабинетом Министров Украины доходом; • ...

... . Первый уровень формируется за счет взносов работодателей и государственных дотаций. Второй уровень - за счет отчислений работников. Негосударственные пенсионные фонды могут создавать работодатели, профсоюзы и юридические лица, отвечающие требованиям закона. Зарубежный опыт показывает, что наибольшим успехом пользуются пенсионные фонды, созданные работодателями на крупных предприятиях. Общей ...

0 комментариев