Навигация

Основные принципы финансового права

43405

знаков

0

таблиц

2

изображения

1.3 Основные принципы финансового права

В основе финансового права лежит принцип приоритета в области финансовой деятельности государства представительных органов перед исполнительными органами государственной власти. Законодательные (представительные) государственные органы, представительные органы местного самоуправления рассматривают и утверждают бюджеты и отчеты об их исполнении, контролируют исполнение бюджетов.

Очень важно, чтобы в работе над этим основным финансовым актом обязательно участвовали обе ветви власти. Право принять закон о федеральном бюджете имеют только обе палаты представительного органа (ст. 106 Конституции). То же касается и всех других уровней бюджетов при обсуждении и утверждении их органами государственной и исполнительной власти. За представительными органами власти закреплены также вопросы налогов, кредита, эмиссии денег, таможенного дела и т.д.

Вторым принципом финансовой деятельности и финансового права считается принцип федерализма. Он состоит в том, что в государстве теперь принимается не один государственный бюджет, как было раньше, а целая серия законодательных актов о бюджетах различных уровней, которые только по расчетам представляют собой консолидированный бюджет, а в реальной жизни являются почти самостоятельными фондами денежных средств для органов представительной и исполнительной власти всех уровней, для каждой территории, вплоть до бюджетов местного самоуправления. Несомненно, одним из основных принципов финансовой деятельности государства и финансового права следует признать принцип законности.

Финансовое право не обходится и без принципа плановости. Хотя в условиях перехода к рынку от административного планирования отказались, однако, анализируя развитие человечества, можно сделать вывод о том, что человеческое общество — это саморегулирующаяся, самонастраивающаяся система. Развиваясь, оно начало осуществлять сначала простой товарообмен, затем сложилось денежное обращение, а затем общество, объединенное в государство, стало считать свои доходы и расходы, и, что особенно важно, не только произведенные, но и предполагаемые на следующий год. Таким образом, оно изобрело инструмент своего общественного саморегулирования в виде финансового плана, которым, несомненно, является бюджет, а теперь еще и внебюджетные фонды. Государство не может развиваться, не спланировав свои доходы и расходы на следующий год.

Рассчитывая количество и объем доходов, которые должны поступить в бюджет, государство в то же время не может не учесть и затраты на предстоящий период. Оно должно проследить и за поступлением доходов, и за совершением расходов, а для этого необходимо иметь единый плановый акт в государстве — бюджет, или целую серию бюджетов всех уровней, соответствующих бюджетной системе и отражающихся в консолидированном бюджете (см. ст. 13 БК). Это — объединенные в систему плановые акты государства, которые лежат в основе всего остального финансового планирования: смет бюджетных учреждений, балансов предприятий и организаций, общего баланса доходов и расходов населения, денежного баланса — наличной и безналичной массы денег, обслуживающих обращение, и т.д. Есть отдельный план — по доходам государства и специальный план — по расходам. Это рабочие планы финансовых органов, уточняющие и детализирующие бюджетные показатели. По бюджету, финансовым балансам, сметам и другим финансовым планам может наиболее эффективно осуществляться финансовый контроль. Таким образом, принцип плановости есть основное условие всей финансовой деятельности государства.

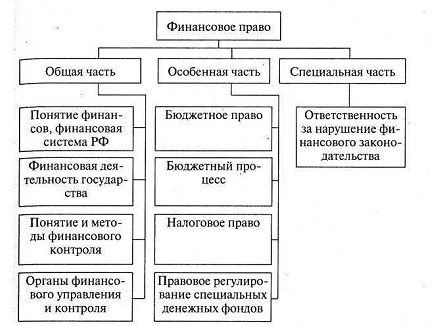

1.4 Система финансового права РФ

Финансовое право состоит из двух частей: общей и особенной.

К общей части финансового права относятся нормы, регулирующие общие принципы, правовые формы и методы финансовой деятельности государства, систему органов государства, осуществляющих финансовую деятельность, их правовое положение, а также правовое положение всех субъектов участников финансовых правоотношений. Сюда же относятся вопросы регулирования финансового контроля в государстве, принципы, лежащие в основе зарубежных институтов финансового права.

Рисунок 2. Система финансового права

Особенная часть финансового права включает в себя расположенные в определенном научно обоснованном порядке и логической последовательности подотрасли и институты финансового права, регулирующие отдельные виды финансовых отношений.

Правовые нормы, регулирующие финансовую деятельность, группируются внутри отрасли в определенные правовые институты и подотрасли. Институты — это взаимосвязанные и взаимообусловленные группы правовых норм, регулирующих однородные общественные отношения определенной узкой области внутри отрасли права. Подотрасль права — более крупная группировка норм права, регулирующих однородные общественные отношения, включающая несколько институтов права. Они существуют объективно. Порядок их расположения и изучения институтов внутри отрасли права объективно обусловлен системой общественных отношений в области финансовой деятельности государства.

Основной подотраслью финансового права принято считать бюджетное право, так как в бюджетной системе аккумулируются важнейшие государственные финансовые ресурсы, предназначенные для финансового обеспечения задач и функций государства и местного самоуправления.

К централизованным финансам относятся также централизованные государственные внебюджетные фонды денежных средств, а нормы, регулирующие данные отношения, образуют институт, входящий в данную подотрасль. Правовые институты, управляющие общественными отношениями, которые складываются в данной области, являются ведущими среди других финансово-правовых институтов.

Бюджет — это доходы и расходы государства, поэтому естественно, что самостоятельный раздел финансового права — государственные доходы, где основные нормы — это нормы, регулирующие налоговые отношения, складывающиеся в государстве со стороны как юридических, так и физических лиц и образующие вторую важнейшую подотрасль финансового права. К доходам государства относятся институты, объединяющие финансово-правовые нормы, регулирующие децентрализованные фонды денежных средств, и нормы в области государственного кредита и страхования.

Для нормального функционирования финансовой системы государства необходимо не только аккумулировать доходы в централизованные и децентрализованные фонды денежных средств, но и правильно направить и израсходовать собранные деньги. Поэтому за институтом государственных доходов следует институт расходов в государстве. Сюда относятся бюджетное финансирование, банковское кредитование, выплаты по государственному долгу и страхованию.

Особо нужно сказать о банковском кредите, который является категорией очень сложной, так как через систему банков деньги вначале аккумулируются, собираются в государстве, а затем уже расходуются. Таким образом, банковский кредит может рассматриваться одновременно и как институт доходов, и как институт расходов в государстве.

Поскольку финансовая деятельность основывается на деньгах и денежном обращении, то в систему финансового права входят институт «деньги и денежное обращение», а также валютное регулирование. Для банковской деятельности важен порядок расчетов, устанавливаемый в государстве, поэтому нормы, регулирующие расчеты, также выделяются в отдельный финансово-правовой институт.

Похожие работы

... , который будет достаточным» [2]. Именно вопрос о методе налогового права является едва ли не ключевым при обосновании отраслевой самостоятельности российского налогового права. Еще в ходе первой дискуссии о критериях деления советского права на отрасли, развернувшейся в 1938—1940 гг. на страницах журнала «Советское государство и право» С.Н. Братусем обоснованно выдвигался тезис о недостаточности ...

... источником учебной дисциплины — учебники и учебные пособия. В рамках данной учебной дисциплины изучаются как наиболее значимые нормы муниципального права, так и важнейшие теоретические положения, выработанные наукой. Выводы Муниципальное право — это комплексная отрасль права, представляющая собой совокупность правовых норм, закрепляющих и регулирующих общественные отношения, возникающие в процессе ...

Синюкова, А.В. Малько, Б.В. Шейдлин, Л.С. Явич, А.И. Коваленко и других. Объектом исследования являются теоретические и практические вопросы, определяющие место и роль таможенного права в системе отраслей права в качестве самостоятельной комплексной отрасли права; через анализ предмета, метода, принципов, целей и источников отрасли. Предмет исследования составляют законодательная и ...

... системы права на отрасли. Именно по предмету и методу отрасли отграничиваются одна от другой, и именно наличие самостоятельного предмета и специфического метода дает возможность говорить о самостоятельности отрасли. Следует отметить, что вопрос о предпринимательском праве как самостоятельной отрасли права является весьма дискуссионным. Впрочем, спор о разграничении отраслей права становится уже ...

0 комментариев