Навигация

6. Организационный план

КФХ «Андреапольское» имеет свои особенности управления производством. Рассмотрев их, можно узнать, настолько эффективно работает система управления на предприятии.

Организационная структура предприятия строится по территориальному принципу и зависит от количества и соотношения в их составе основных производственных единиц и отдельных служб.

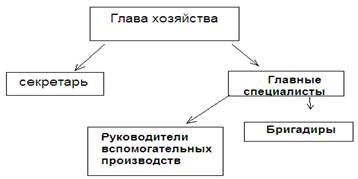

На основе организационной структуры строится структура управления. Оперативное руководство КФХ «Андреапольское» осуществляет глава хозяйства, технологическое управление - главные специалисты, бригады возглавляют бригадиры. Структура управления КФХ «Андреапольское» приведена в схеме 1.

Исполнительным органом хозяйства является Глава. Он осуществляет оперативное управление деятельностью хозяйства.

В его подчинении находятся главные специалисты, а в их подчинении – руководители вспомогательных производств и бригадиры.

Глава обязан создавать необходимые условия для правильного ведения учета и составления отчетности, обеспечить неукоснительное соблюдение всеми подразделениями и службами, работниками, имеющими отношение к учету, порядка оформления и представления первичных учетных документов, других источников информации для отражения в учете содержащихся в них данных.

Схема 1. Структура управления КФХ «Андреапольское».

Организацию бухгалтерского учета в КФХ «Андреапольское» осуществляет главный бухгалтер. Бухгалтерия хозяйства состоит из главного бухгалтера, его заместителя, бухгалтера расчетного отдела, которые в своей работе руководствуется Федеральным законом №129-ФЗ, Учетной политикой и планом счетов.

В КФХ «Андреапольское» применяется журнально-ордерная форма учета (схема 2).

Схема 2. Журнально-ордерная форма учета.

Чтобы обеспечить рациональную организацию учета, своевременно и полно организовать в учете всех его документов, необходимо правильно организовать документооборот.

В каждом хозяйстве необходимо возделывать такие культуры и развивать те отрасли, которые соответствуют их природным и экономическим условиям. Специализацию сельскохозяйственного предприятия характеризует состав производимой в хозяйстве продукции. Производственная специализация предприятия определяется по основным торговым отраслям и продуктам, обеспечивающим наибольшую выручку от реализации. Поэтому прямым показателем, характеризующим специализацию хозяйства, является структура товарной продукции. По структуре определяется главная, дополнительная и вспомогательная отрасли.

Контроль над деятельностью предприятия осуществляется на основе анализа результатов прошлых лет. Каждый специалист контролирует свою деятельность- в финансовом отделе- контроль над ведением бухгалтерской отчетности, за точным составлением документов.

Используется следующий метод управления: в системе экономических методов: хозяйственный расчет. Недостаток в том, что система ценообразования на данном предприятии строиться в основном на отношении частных покупателей, т.к. сбыт продукции осуществляется через посредников и цены на продукцию договорные.

На КФХ «Андреапольское» на 2006 год нет подготовки и переподготовки квалифицированных кадров, однако это необходимо, т.к. в настоящее время техника и технологии совершенствуются.

7. Риски и гарантии

Оценим наиболее вероятные риски, связанные с проектом.

Любой риск на предприятии может привести к возникновению определенных потерь. При принятии прогнозных решений возникает неопределенность, обусловленная отсутствием полной экономической и другой информации.

Для КФХ «Андреапольское» есть только риски связанные со спецификой сельскохозяйственного производства (табл.16)

Таблица 16

Риски, связанные с внедрением проекта с учетом сельскохозяйственного направления отрасли

| Виды рисков | Отрицательное влияние на прибыль |

| Падеж скота | Сокращение валового производства молока |

| Форс-мажор | Потеря всего поголовья |

| Несвоевременный вывоз продукции | Потеря качества |

Необходимо так же рассмотреть финансово-экономические риски (табл.17)

Таблица 17

Финансово-экономические риска

| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Снижение цен конкурентов | Снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост цен на сырье, материалы | Снижение прибыли |

Что бы избежать данных рисков управленцы не должны принимать «поспешных» решений, преследуя цель- максимум прибыли, но при этом забывая обо всех обстоятельствах связанных с производством данной отрасли. Как выход из такой ситуации – необходимо своевременное страхование возможных рисков.

8.Финансовый план

Эффективность внедрения мероприятий по увеличению производства молока представлена в таблице 17.

Таблица 17

Результаты производства и реализации молока в КФХ «Андреапольское»

| Показатели | Факт(2006год) | План(2008год) |

| Среднегодовой удой на 1 корову, кг | 2323 | 2664,13 |

| Валовое производство молока, ц | 1649 | 2157,94 |

| Товарная продукция, ц | 1466 | 1954,94 |

| Средняя цена реализации, рублей | 646,65 | 836,55 |

| Полная себестоимость, тыс. руб. | 1107,7 | 1370,02 |

| Себестоимость за 1 ц молока, рублей | 755,6 | 700,8 |

| Выручка от реализации, тыс. руб. | 947,9 | 1635,4 |

| Прибыль | -159,8 | 264,38 |

| Уровень рентабельности (убыточности), % | -14,4 | 19,37 |

Т. о. Валовое производство молока увеличилось на 508,94 ц., при этом среднегодовой удой вырос на 341,13 ц., соответственно увеличилась и товарная продукция на 488,94 ц. Положительным моментом является снижение затрат на 1 ц. молока на 54,8 рублей. В плановом году есть прибыль в размере 265,38 тыс. руб., производство рентабельно 19,37%.

Рассмотрим движение денежных средств (таблица 18).

Таблица 18

Движение денежных средств (тыс. руб.)

| Движение денежных средств по текущей деятельности | 1635,4 |

| Средства, полученные от покупателей, заказчика | 1635,4 |

| Из них в погашение дебиторской задолженности | - |

| Денежные средства, направленные на оплату приобретенных товаров | 461,5 |

| на оплату труда | 377,2 |

| на выплату дивидендов, % | - |

| на расчеты по налогам и сборам | 184 |

| на обучение кадров | - |

| Чистые денежные средства от текущей деятельности | 612,7 |

| Движение денежных средств по инвестиционной деятельности | - |

| Движение денежных средств по финансовой деятельности | - |

Денежные средства были распределены следующим образом, направлены на оплату приобретенных товаров 461,5 тыс. руб. на оплату труда 377,2 тыс. руб., на расчеты по налогам и сбором 184 тыс.руб., при этом нет движения денежных средств по инвестиционной и финансовой деятельности, однако есть чистые денежные средства от текущей деятельности 612,7 тыс.руб.

Выводы и предложения

КФХ « Андреапольское» основан на базе совхоза «Андреапольский», который был организован в 1966 году на базе колхоза «Заря». В 1974году были присоединены земли совхозов «Спутник», «Гладкий лаг», «Жуковский» и «Денисово». Со 2 февраля 1993 года совхоз «Андреапольский» переорганизован в АОЗТ «Андреапольский», далее, 23 марта 2001 года- в СПК «Андреапольский» и уже в феврале 2004 года – в КФХ «Андреапольское»

КФХ «Андреапольское» расположен вокруг города Андреаполь. Административно- хозяйственный центр расположен в деревне Рогово на расстоянии 1км от города, в 1км от ближайшей железнодорожной станции, 300км от областного центра города Твери.

Пунктами сдачи сельскохозяйственной продукции являются: зерно-Андреапольский хлебоприемный пункт; мясо - на мясокомбинаты: Нелидовский, Санкт-Петербургский, Торжокский, Торопецкий; молоко на местный молокозавод и в г.Торопец.

На предприятии слабая специализация 0,35 на 2006 год. Развито много отраслей : отрасли растениеводства – производство и реализация зерна на откорм животным, выращивание льна-долгунца, в отрасли животноводства- выращивание КРС для получения молока и мяса.

О финансовом состоянии можно судить , рассмотрев экономические показатели. За последние 5 лет прибыли, однако убыток снижается с 1241 тыс. руб. в 2002 году до 176 тыс. руб. в 2006 году. Как следствие уровень убыточности снизился с 28,34% в 2002 году до 8,98% в 2006 году.

Наиболее существенным фактором, формирующими продуктивность скота; следует считать систему кормления, ухода и содержания скота.

В КФХ «Андреапольское» среднегодовой удой на 1 корову составляет 2323 кг. на 2006 год, с учетом прибавки в размере 341,13 кг на плановый период удой молока составит 2664,13 кг.

Валовое производство молока увеличилось на 508,94 ц., при этом среднегодовой удой вырос на 341,13 ц., соответственно увеличилась и товарная продукция на 488,94 ц. Положительным моментом является снижение затрат на 1 ц. молока на 54,8 руб. В плановом году есть прибыль в размере 265,38 тыс. руб., производство рентабельно 19,37%.

Список используемой литературы

· Бауэр и др. Экономика сельскохозяйственного предприятия: Учебное пособие. – М.: Эко Нива, 1999

· Горшенина Е. В. Сельскохозяйственная статистика с основами социально-экономической статистики. Методические указания по курсовому проектированию для студентов экономического факультета. – Тверь, Сахарово, 1995

· Клименчиков В.Ф. Планирование молочного скотоводства. Справочник.- М.: Россельхозиздат, 1984 г., с.302.

· Личко К.П. Прогнозирование и планирование развития агропромышленного комплекса.-М.:КолосС, 2007.-с286

Приложение 1

Расчет коэффициента специализации с КФХ «Андреапольское» за 5 лет

Таблица 1

Вспомогательные данные для расчета специализации в КФХ «Андреапольское»

| Вид продукции | 2002г | 2003г | 2004г | 2005г | 2006г | |||||

| Уд. вес,в % к итогу | Ранг | Уд. вес,в % к итогу | Ранг | Уд. вес,в % к итогу | Ранг | Уд. вес,в % к итогу | Ранг | Уд. вес,в % к итогу | Ранг | |

| Зерно | 18,8 | 2 | 16,5 | 3 | 16,3 | 3 | 29 | 1 | 11,5 | 4 |

| Прочая продукция растение- водства | 31,9 | 1 | 21,4 | 2 | 26,5 | 2 | 16,1 | 3 | 11,7 | 3 |

| Молоко | 6,09 | 6 | 8,29 | 5 | 1,65 | 7 | 3,51 | 5 | 6,02 | 5 |

| Мясо КРС | 16,3 | 3 | 28 | 1 | 27,5 | 1 | 27,4 | 2 | 52,9 | 1 |

| Лошади | 0,1 | 8 | - | - | - | - | - | - | - | - |

| Прочая продукция животно- водства | 14,7 | 4 | 12,9 | 4 | 8,39 | 5 | - | - | - | - |

| Прочая продукция хозяйства | 8,06 | 5 | 5,17 | 6 | 9,6 | 4 | - | - | - | - |

Расчет производиться по формуле :

Кс=100/∑ уд. вес*(2n-1), где

100-процентов

n-порядковый номер

На основе данной таблице были произведены расчеты и занесены в таблицу 2.

Таблица 2

Коэффициенты специализации отраслей в КФХ «Андреапольское» за 2002-2006 годах.

| 2002г | 2003г | 2004г | 2005г | 2006г | |

| Кс | 0,204 | 0,22 | 0,23 | 0,32 | 0,35 |

Комментарий к таблице 2

Кс колеблется от 0,204 до 0,35, слабая специализация в КФХ «Андреапольское», свидетельствует о развитии нескольких отраслей на предприятии. Однако в зависимости от гола приоритетные отрасли меняются.

Приложение 3

Прогнозирование урожайности с помощью методом количественных оценок определяющих факторов

Каждый из факторов, влияющих на урожайность, количественно оценивается(ц/га)

-внесение дополнительных минеральных удобрений 1,9

-внесение дополнительных органических удобрений 0,59

-освоение севооборотов 0,89

-использование новых сортов 0,71

Итого 4,09

С учетом поправки на погодные условия 22,3% и потерь при уборке около 10%, общие потери составляют 32,3% или 1,32 ц прибавка( от 4,09 ц прибавки 1,32 ц)

Чистая прибавка составит 2,77 ц/га.

Далее факт последнего года (2006г) 14,7 ц/га

Упрогноз=14,7+2,77=17,47ц/га на 2007 год,

Аналогично на 2008 год 20,24 ц/га и 2009 год 23,01 ц/га.

Приложение 4

Прогнозирование продуктивности коров в зависимости от уровня кормления

Уровень продуктивности зависит от количества, полноценности и питательности кормов, выраженной в корм. ед. Суточная потребность коровы в кормах с учетом продуктивности в 2323 кг/гол. равна 8,0 к.ед., она суммируется из той части, которая идет на поддержании жизни животного, и части, идущей на образование продукции и репродукции:

Ко= Кс -Кп, где

Ко-затраты кормов на производство молока и репродукцию, к.ед.

Кп,-прожиточный минимум коровы, к.ед(норматив 4,1 корм.ед.)

Нормативные данные можно описать экспоненциального вида:

У=Умакс(1-е-b(Кс-Кп)), где

У- возможная прибавка, кг

Умакс-максимальный уровень продуктивности, кг.

b-коэффициент, характеризующий качество породы(b=0,041)

У+2323*(1-е-0,041*3,9)=341,13

Прогнозируемый уровень продуктивности составит

2323+341,13=2664,13 кг

Приложение 5

Оборот стада КРС

| Группы животных | Поголовье на нач. года, гол. | Приплод и перевод из др.групп | Расход | Поголовье на кон. года, гол. | ||||

| Перевод в др. группы | Реализация, гол | Средний вес 1 гол, кг | Живая масса, ц | Падеж, гол | ||||

| Коровы | 66 | 20 | - | 5 | 450 | 22,5 | 81 | |

| Нетели | 20 | 10 | 20 | |||||

| Телки старше 1 года | 20 | 10 | 10 | 10 | 350 | 35 | 20 | |

| Телки до года | 10 | 30 | 10 | - | - | 30 | ||

| Бычки всех возрастов | 10 | 20 | - | 10 | 275 | 27,5 | 20 | |

| Телята планового года | - | 59 | 50 | 9 | ||||

Прогнозирование потенциального удоя

При использовании данного метода расчета потенциального удоя производиться по формуле:

Упрогноз=(Уфакт*83+(Уср+ ⌂*0,12*0,95)* 17)/100, где

У факт-факторный удой за последний год, ц;

У ср- средний удой за анализируемый период, ц

⌂- разницы между продуктивностью коров за последний год анализируемого периода и средним удоем по стаду за анализируемый период, ц.

Коэффициенты 83 и 17 – означают % остающихся в стаде после выбраковки коров и % браковки коров по возрасту при сроке использования коров 6 лет.

Коэффициент 0, 85 характеризует период лактации

1.⌂=23,23-1913,4=4,096(ц)=410(кг)

2. У прогноз=(2323*83+(1913+410*12)0,85)*17)/100=(192809+33231,94

)/100=2260(кг)

3.У прогноз=(2260*83+(2082,8+177,2*0,12*0,85)*17)/100=

=(187580+35714,8)=223294/100=2232,9(кг)

4.У прогноз=(2232,9*83+(2118,7+114,2*0,12*0,85)*17)/100=

=(185330,7+36215,9)/100=22,15(ц)=2215(кг)

Похожие работы

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... - уровень платежеспособности стабилен, на что указывают коэффициенты общей и срочной ликвидности, а с позиции долгосрочной перспективы - финансовое состояние устойчиво. 3 ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ СКОТОВОДСТВА 3.1 Состояние и тенденции развития животноводческих отраслей в хозяйстве Кроме выращивания сельскохозяйственных культур в СПК «ЛУЧ» занимаются разведением ...

... на 1 кг 4 % молока, г 254 242 217 430 568 Суточный надой 4% молока, кг 11,4 12,7 14,1 14,8 14,4 13,8 Исследованиями подтверждено, что нет зависимости, влияющей на молочную продуктивность при изменении сахаро-протеинового и крахмало-сахарного отношения. Установлено, что молочная продуктивность зависит не от соотношения легкопереваримых углеводов к протеину, а ...

... с повышением уровня рентабельности производства повышается уровень рентабельности продаж: с 0.1% в 2006 году до 15,1% в 2008 году. 3. Резервы повышения экономической эффективности производства молока в СПК «Фрунзенском» 3.1 Оплата труда от валового дохода Основной целью предприятия, работающего в условиях рыночной экономики, является производство и реализация конкурентоспособной продукции ...

0 комментариев