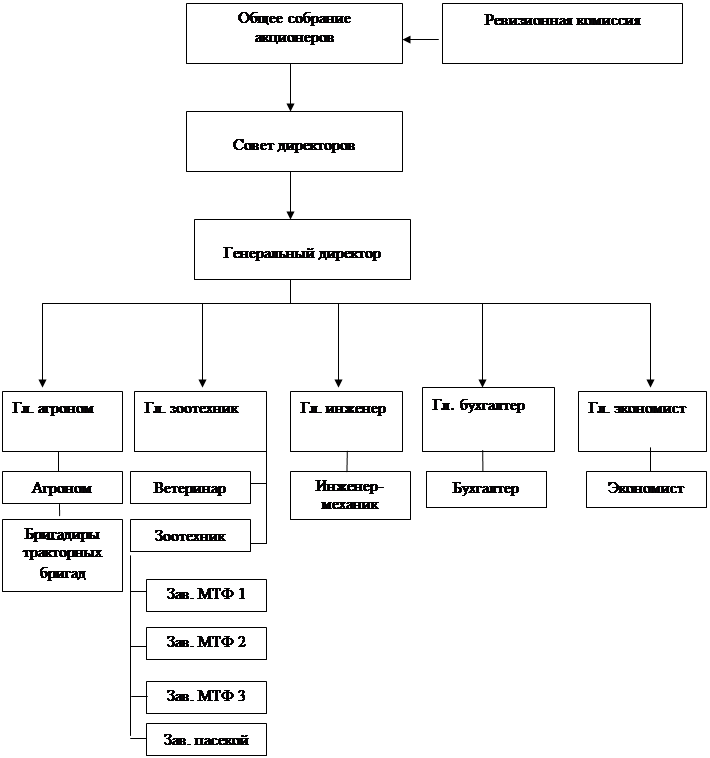

Содержание организации производства продукции молочного скотоводства

Особенности развития молочного скотоводства в России

Организационно-правовая и экономическая характеристика ООО «Правда»

Организация производства продукции молочного скотоводства в ООО «Правда»

Анализ экономической эффективности молочного скотоводства в ООО «Правда»

Пути укрепления кормовой базы хозяйства и мероприятия по их реализации

Гол*1,5 руб. *365 дней = 229,9 тыс. руб

Гол*1,5 руб. *365 дней = 229,9 тыс. руб

Навигация

Анализ экономической эффективности молочного скотоводства в ООО «Правда»

Развитие молочного скотоводства в ООО "Правда"

105631

знак

29

таблиц

1

изображение

2.3 Анализ экономической эффективности молочного скотоводства в ООО «Правда»

Важнейшим показателем экономической эффективности молочного скотоводства является себестоимость продукции. В нем синтезируются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. Ее снижение является одной из первоочередных задач деятельности хозяйства. От уровня себестоимости продукции зависят: сумма прибыли и уровень рентабельности, размеры отчислений в фонды накопления и социальной сферы, темпы расширенного воспроизводства, уровень закупочных и розничных цен на продукцию молочного скотоводства. В процессе анализа необходимо изучить также структуру издержек по экономическому содержанию, то есть по элементам затрат. Группировка затрат по элементам необходима для того, чтобы изучить материалоёмкость, энергоёмкость, трудоёмкость и фондоёмкость продукции и установить влияние технического прогресса на структуру затрат.

В динамике лет значительно увеличиваются материальные затраты, их увеличение происходит в основном за счёт роста затрат на корма, которые увеличиваются в 5 раз к 2008 году в сравнении с 2004 годом. Это вызвано увеличением среднегодового поголовья и как следствие – увеличением объёмов производства.

Удельный вес затрат на оплату труда в динамике лет имеет тенденцию к снижению. Амортизационные отчисления в течение исследуемого периода возрастают, при этом прочие затраты в динамике лет изменяются неравномерно: к 2006 году наблюдается значительное повышение, далее величина показателя снижается и к 2008 году достигает минимального значения – 118 тыс. руб. В целом в динамике лет затраты на производство продукции молочного скотоводства имеют тенденцию к увеличению. В 2008 году по сравнению с 2004 годом общая сумма затрат увеличивается в 3 раза.

Увеличение объёмов производства молока может быть достигнуто или за счёт увеличения количества применяемых ресурсов, или за счёт повышения эффективности их использования. В связи с этим, важная роль отводится рациональному использованию трудовых ресурсов. Основной экономической категорией, которая характеризует эффективность использования трудовых ресурсов, является производительность труда.

Производительность труда в молочном скотоводстве определяется, главным образом, количеством живого труда, затраченного на производство одного центнера молока или количеством произведённой продукции за единицу времени. Рассмотрим показатели производительности труда в молочном скотоводстве на основе данных таблицы 2.12

Таблица 2.12 – Динамика производительности труда в молочном скотоводстве

| Показатели | Годы | 2008 в % к | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выход молока, ц. | 14857 | 13949 | 17409 | 16194 | 20446 | 137,6 | 126,3 |

| 2. Затраты труда, тыс. чел.-час. | 71 | 66 | 77 | 59 | 56 | 78,9 | 94,9 |

| 3. Выход молока за 1 чел.-час., кг | 21 | 21 | 23 | 27 | 37 | 176,2 | 137,0 |

| 4. Затраты труда на 1 ц. молока, чел.-час. | 4,8 | 4,7 | 4,4 | 3,6 | 2,7 | 56,3 | 75,0 |

Анализ таблицы 2.12 показывает, что выход молока в динамике лет увеличивается и к 2008 году в сравнении с 2004 годом увеличение составляет 37,6%. При этом наблюдается значительное увеличение производительности труда. К 2008 году в сравнении с 2004 годом соответствующий показатель увеличивается на 76,2%. Трудоёмкость производства одного центнера молока в динамике лет уменьшается. В 2008 году соответствующий показатель сокращается на 43,7% к уровню 2004 года.

На современном этапе развития молочного скотоводства технологические, экономические и социальные процессы тесно взаимосвязаны. Один и тот же фактор, будучи причиной одного явления, часто выступает следствием другого. Выявлению таких причинно-следственных связей, степень их взаимного влияния на деятельность сельскохозяйственной организации служит анализ. С помощью анализа в молочном скотоводстве осуществляется контроль над ходом выполнения плана производства продукции, продуктивности животных, выявляются причины экономий или перерасхода материально-денежных затрат.

Рассчитаем показатели эффективности производства молока в ООО «Правда» на основе данных таблицы 2.13

Таблица 2.13 – Показатели эффективности производства молока

| Показатели | Годы | 2008 г в % к | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2007 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Надой молока | |||||||

| - на 100 га с-х угодий, ц. | 459,7 | 858,9 | 3147,9 | 2313,4 | 3006,8 | 654,1 | 129,9 |

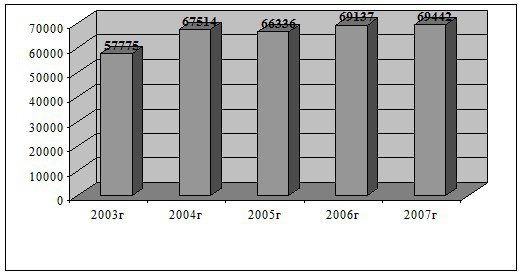

| Полная себестоимость реализованного молока, тыс.руб. | 6378 | 7275 | 10251 | 17240 | 24776 | 388,5 | 143,7 |

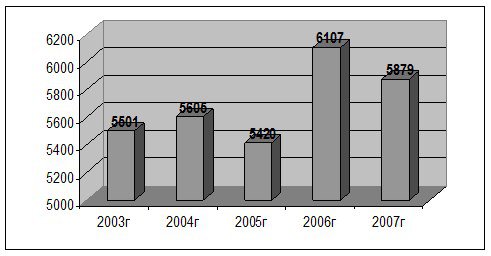

| Цена реализации молока, руб/ц | 553,6 | 608,3 | 633,2 | 996,1 | 1336,2 | 241,4 | 134,1 |

| Уровень товарности, % | 84,8 | 86,0 | 91,9 | 95,4 | 95,4 | 112,5 | - |

| Удельный вес стоимости молока в общем объёме товарной продукции животноводства,% | 80,1 | 68,5 | 83,1 | 82,1 | 84,7 | 105,7 | 103,2 |

| Прибыль (убыток) от реализации молока, тыс. руб | |||||||

| - на 1 ц. реализованного молока | 0,05 | 0,002 | -0,007 | -0,13 | 0,07 | 140 | 0,2 п.п. |

| - на 1 корову | 1,49 | 0,06 | -0,29 | -4,26 | 3,03 | 203,35 | 7,2 п.п. |

| Уровень рентабельности (убыточности) реализации молока, % | 9,3 | 0,34 | -1,08 | -10,37 | 5,14 | 55,27 | 15,6 п.п. |

Анализ таблицы 2.13 показывает, что надой молока на 100 га сельскохозяйственных угодий в динамике лет резко возрастает, это вызвано сокращением посевных площадей, произошедшем в хозяйстве. В динамике лет наблюдается рост полной себестоимости реализованного молока: в 2008 году по сравнению с 2004 годом этот показатель возрастает в 3,9%, по сравнению с 2007 годом – на 43,7%. Следствием этого является рост цены реализации 1 кг молока: в 2008 году в сравнении с 2004 годом – в 2,4 раз, в сравнении с 2007 годом – на 34,1%.

Уровень товарности в хозяйстве в 2008 году по сравнению с 2004 годом увеличивается на 12,5%. Удельный вес молока в общем объёме товарной продукции животноводства в динамике лет увеличивается на 5,7%. Это говорит о том, что деятельность хозяйства нацелена на реализацию молока. Один из основных показатель экономической эффективности молочного скотоводства – уровень рентабельности - в динамике лет резко сокращается и к 2008 году снижается на 44,7%.

На результат от производственной деятельности влияет такой показатель, как жирность молока (определяется зачётный вес). Для анализа жирности молока рассмотрим таблицу 2.14

Таблица 2.14 – Изменение жирности молока в динамике лет

| Показатели | Годы | Изменения (+;-) 2008 к | |||||

| 2004 | 2005 | 2006 | 2007 | 2008 | 2004 | 2008 | |

| Физический вес реализованного молока, ц. | 12533 | 11937 | 15926 | 15425 | 19380 | 6899 | 3983 |

| Зачётный вес реализованного молока, ц. | 12596 | 12001 | 16015 | 15512 | 19495 | 6981 | 4041 |

| Базисная жирность, % | 3,4 | 3,4 | 3,4 | 3,4 | 3,4 | - | - |

| Фактическая жирность, % | 3,417 | 3,418 | 3,419 | 3,419 | 3,420 | 0,003 | 0,001 |

Таблица 2.14 говорит о том, что фактическая жирность молока в динамике лет превышает базисную.

При проведении анализа эффективности молочного скотоводства в хозяйстве, целесообразно рассмотреть какие факторы оказывают влияние на такой показатель как прибыль от реализации молока. Проведём факторный анализ прибыли от реализации молока, данные для которого представим в виде таблицы 2.14

Таблица 2.14 – Данные для факторного анализа прибыли от реализации молока

| Показатели | План | Факт |

| Объём реализации молока, ц. | 15512 | 19405 |

| Цена реализации 1 ц. молока, тыс.руб. | 0,996 | 1,342 |

| Себестоимость 1 ц. молока, тыс. руб. | 1,111 | 1,276 |

| Прибыль, тыс. руб. | -1783 | 1273 |

В качестве плановых показателей рассмотрим данные годового отчёта за 2007 год. Отчётные показатели – данные годового отчёта за 2008 год.

При факторном анализе прибыли от реализации молока в ООО «Правда» будем использовать следующую модель:

П=VPП (Ц-С), (2.5)

где П - сумма прибыли, тыс. руб;

VPП – количество реализованной продукции, ц.;

Ц – цена реализации одного центнера молока, тыс. руб.;

С – себестоимость единицы продукции, тыс. руб.

Расчет влияния факторов произведем способом цепной подстановки, последовательно, заменяя плановый уровень факторных показателей на фактический уровень.

П пл.=VРП пл.(Ц пл. - С пл.) = 15720 (0,996 – 1,111) = -1783 тыс. руб.

Пусл.1=VРП ф (Ц пл.- С пл.) = 19405 (0,996 – 1,111) = -2232 тыс. руб.

Пусл.2= VРПф (Цф - Спл) = 19405(1,342 – 1,111) = 4483 тыс. руб.

П ф= VРПф (Цф - Сф) = 19405 (1,342– 1,276) = 1273 тыс. руб.

Общее изменение прибыли составляет:

П общ= 1281-(-1783) = +3064 тыс. руб.

В том числе за счет изменения:

- количества реализованного молока:

П vрп = -2232 – (-1783) = - 449 тыс. руб.

- цены реализации:

Пц = 4483 – (-2232) = 6715 тыс. руб.

- себестоимости реализованного молока:

Пс =1281 – 4483 = -3202 тыс. руб.

На основании проведенного расчета можно сделать вывод, что росту прибыли от реализации молока способствовали увеличение цены реализации молока. Общее увеличение прибыли составило +3064 тыс. руб.

Результаты проведённого анализа показывают, что в хозяйстве имеется достаточно внутренних резервов для повышения эффективности и дальнейшего развития молочного скотоводства.

В процессе исследования организации производства продукции молочного скотоводства в ООО «Правда» было выявлено, что основными направлениями развития молочного скотоводства могут быть: снижение яловости маточного поголовья за счёт введения в рацион кормления коров добавки бета-каротина; составление оптимального рациона кормления коров путём более рационального сочетания кормов в нём.

Глава 3. Основные направления развития молочного скотоводства и повышения его эффективности в ООО «Правда»

Похожие работы

... оперативного маневрирования собственными средствами. Коэффициент реальной стоимости имущества превышает стоимость имущества и не изменяется на протяжении 3 лет. 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА МОЛОКА 3.1 Анализ динамики производства молока Объем производства и объем реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

... урожайности, валовых сборов, товарности, прибыльности и рентабельности растениеводческой продукции. Данные показатели - одни из самых высоких в Павловском районе Краснодарского края. Тем не менее было бы неправильным утверждение о том, что все основные возможности и резервы данного направления в хозяйстве исчерпаны. Многое еще не сделано или нуждается в улучшении. Это относится и к подбору ...

Повышение эффективности производства продукции животноводства в СПК «Удмуртия» Вавожского района, УР

... всех МТФ составил более 35 %. Все из трех фермы требуют капитального ремонта. Отдаленность МТФ друг от друга не значительная и составляет 2-4 км. 4. ОБОСНОВАНИЕ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА ПРОДУКЦИИ ЖИВОТНОВОДСТВА 4.1. Совершенствование воспроизводства стада и его структуры Воспроизводство – это процесс поддержания и увеличения численности поголовья скота. На реально функционирующих ...

0 комментариев