Место сельского хозяйства в народнохозяйственном комплексе страны

Особенности сельскохозяйственного производства

Причины кризиса сельскохозяйственного производства

Развитие кооперации в сельском хозяйстве России в ХIХ – начале ХХ вв

Товарищества по сбыту продукции индивидуальных производителей: зерна, льна, картофеля, овощей, плодов, мяса, птицы, яиц и др

Кооперация в годы НЭПа и в последующий период

Законодательная база по сельскохозяйственным кооперативам

Формирование кооперативной политики в АПК

Навигация

Законодательная база по сельскохозяйственным кооперативам

Сельскохозяйственная кооперация

174305

знаков

11

таблиц

0

изображений

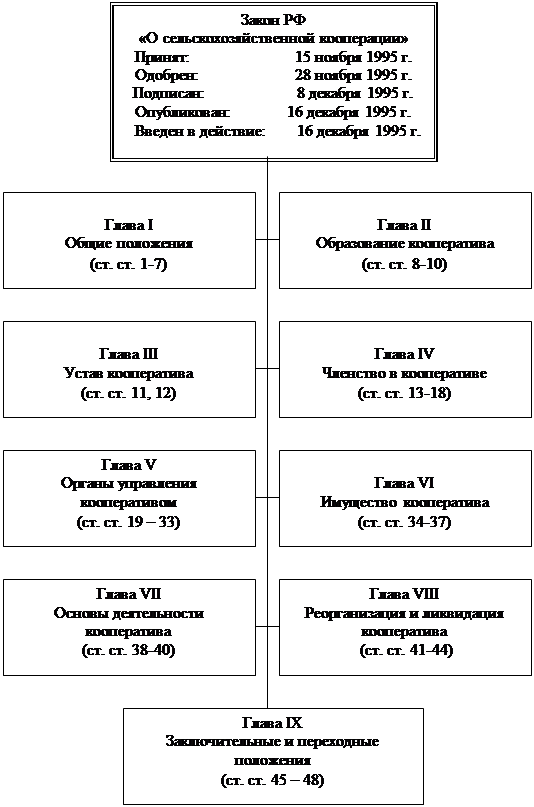

4.2 Законодательная база по сельскохозяйственным кооперативам

С точки зрения права сельскохозяйственная кооперация – это комплексная многоотраслевая структура, регулируемая нормами, относящимися к различным отраслям экономического законодательства.

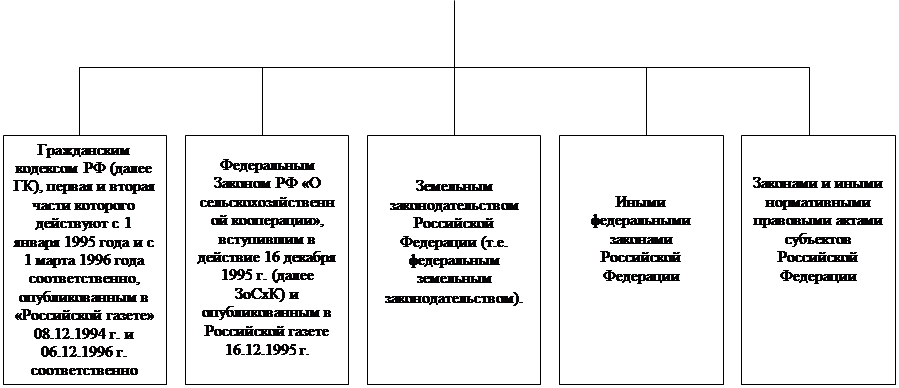

Определяющей правовой основой развития сельскохозяйственной кооперации являются статьи Конституции Российской Федерации, предоставляющие гражданам право на объединение и осуществление различных видов совместной деятельности. Создание и развитие сельскохозяйственных кооперативов, их отношения с другими экономическими контрагентами в законодательной практике стран с рыночной экономикой традиционно регулируются нормами гражданского права. К ним применяются также нормы административного, финансового, налогового, земельного, трудового законодательства.

Ни одна из названных отраслей права не может осуществить всестороннее регулирование деятельности сельскохозяйственных кооперативов. Во-первых, должна быть учтена специфика кооперативной формы организации производства. Во-вторых, эта форма функционирует в весьма сложной системе межотраслевых хозяйственных связей.

Исходя из этого и учитывая специфику сельского хозяйства как отрасли, связанной с биологическими и природно-климатическими процессами, обуславливающими повышенный производственный риск, необходимо принять особый комплексный законодательный акт, в котором нормы различных отраслей права применяются через отношения членства и учет отраслевой специфики кооперативной деятельности в аграрной сфере, что требует более гибкого и дифференцированного подхода к правовому регулированию отдельных видов кооперативов.

Особенно это касается сельскохозяйственных производственных кооперативов, в которых принцип открытого членства вступает в противоречие с принципом оптимальности числа членов, определяемого производственными целями и связанного с земельными отношениями. К тому же сельскохозяйственный производственный кооператив является коммерческой организацией, что противоречит «классическим» принципам кооперативной деятельности.

В отличие от обслуживающих в производственных кооперативах является обязательным личное трудовое участие каждого члена в совместном производстве сельскохозяйственной продукции. Требуют своего решения проблемы, связанные с возвратом паевого взноса и земли при выходе из кооператива, с правами наследников члена кооператива, с оплатой земельных имущественных паев на пропорциональной основе со сложностью социальных отношений.

Гражданский кодекс РФ легализовал кооперативную организационно-правовую форму хозяйственной жизни на высоком законодательном уровне. Однако в этом кодексе классификация кооперативов представлена только двумя их видами: производственными и потребительскими. Деятельность кредитных и страховых сельскохозяйственных кооперативов по-прежнему не входит в правовое пространство, что является тормозом на пути развития в агропромышленном комплексе страны, как самой кооперативной системы, так и нормальных рыночных отношений.

Гражданский кодекс не только ограничивает возможность выбора сельскохозяйственного кооператива двумя названными вариантами, но и относит к производственным и потребительским кооперативам не свойственная им и противоречащие мировой практике виды и принципы их организаций и деятельности. Определения производственного кооператива в ст. 107 ч.1 ГК РФ таково: это добровольное объединение граждан на основе членства для совместной производственной хозяйственной деятельности (производство, переработка, сбыт промышленной, сельскохозяйственной и иной продукции, выполнение работ, торговля, бытовое обслуживание, оказание других услуг), основанной на их личном трудовом и ином участии и объединении его членами (участниками) и имущественных паевых взносов. Производственный кооператив является коммерческой организацией. Кроме того, документ предусматривает возможность участи в производственных кооперативах юридических лиц (только не понятно, как в таком случае будет обеспечена в нем трудовое участие таких членов), а также субсидиарную ответственность членов по обязательствам кооператива.

Потребительским кооперативом признается добровольное объединение граждан и юридических лиц на основе членства с целью удовлетворения материальных и иных потребностей участников, осуществляемое путем объединения его членами имущественных паевых взносов. Потребительские кооперативы относятся к некоммерческим организациям и как таковые имеют льготный налоговый режим. Их правовое положение определяется в соответствии с ГК РФ законами о потребительских кооперативах.

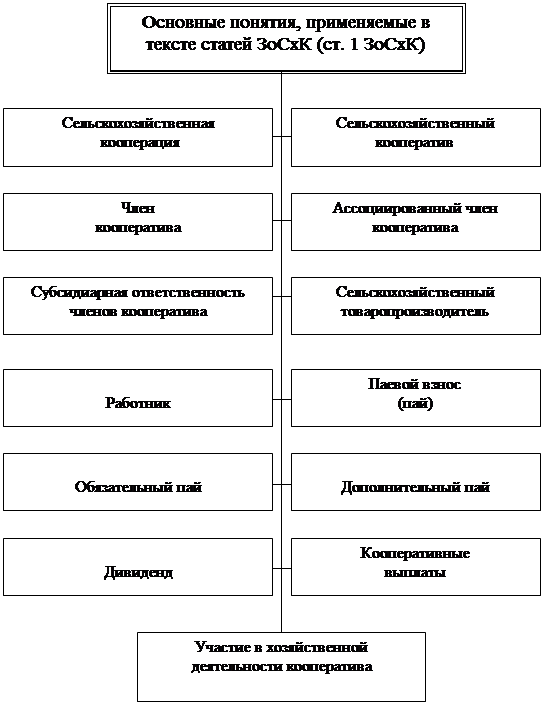

Определяя сельскохозяйственные кооперативы как организации, созданные сельскохозяйственными товаропроизводителями на основе добровольного членства для совместной производственной или иной хозяйственной деятельности, основанной на объединении их имущественных паевых взносов в целях удовлетворения их материальных и иных потребностей, закон устанавливает, что сельскохозяйственные кооперативы могут создаваться в форме производственного или потребительского кооператива.

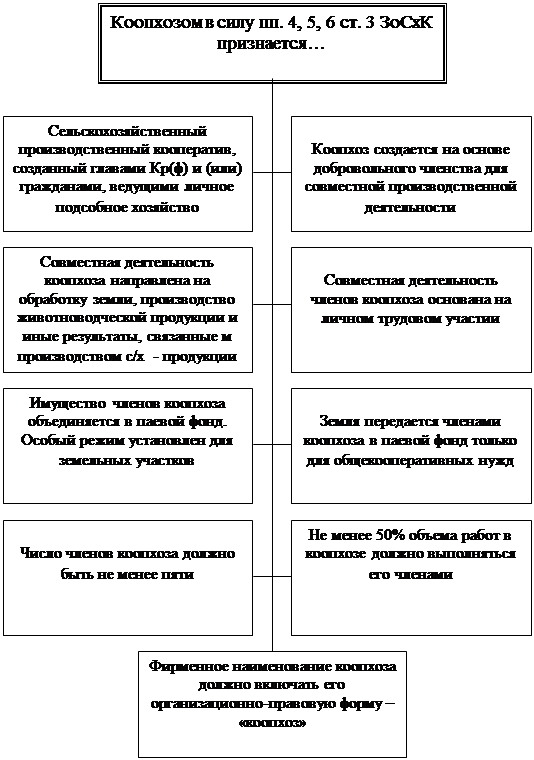

Производственные кооперативы создаются для совместной деятельности по производству, переработке и сбыту сельскохозяйственной продукции, а также для выполнения иной, не запрещенной законом деятельности, основанной на личном трудовом участии членов кооператива. Число членов производственного кооператива должно быть не менее пяти. Членами должно выполняться не менее 50% всего объема работ в кооперативе. Основными видами производственных кооперативов являются сельскохозяйственные артели (колхозы) и кооперативные хозяйства (коопхозы).

Сельскохозяйственная артель (колхоз) создается гражданами путем добровольного объединения их имущественных паевых взносов, денежных средств, земельных участков, земельных и имущественных долей и другого имущества, которое поступает в паевой фонд кооператива и тем самым становится собственностью кооператива. Решение о форме (денежной или натуральной) и размерах возвращения члену «нового» колхоза (или его наследникам) принадлежащего ему ранее имущества в виде его пая при выходе из колхоза принимает общее собрание.

Несколько иное положение закон закрепляет в отношении другой формы производственной кооперации – коопхоза, который создается главами фермерских хозяйств и гражданами, ведущими свои приусадебные хозяйства, на основе добровольного членства для совместной деятельности по обработке земли, производству животноводческой продукции и для выполнения иной деятельности, связанной с производством сельскохозяйственной продукции, основанной на личном трудовом участии членов коопхоза и на базе объединения их имущественных паевых взносов. Земельные участки, объединяемые для совместной производственной деятельности, в паевой фонд коопхоза не передаются, оставаясь в собственности (владении, аренде) фермерских и приусадебных семейных хозяйств, за исключением земель, предназначенных для общекооперативных нужд.

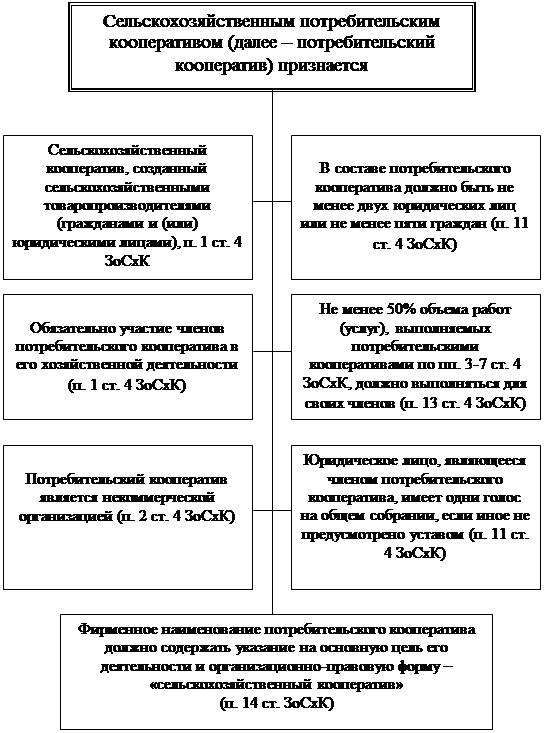

Закон определяет потребительские сельскохозяйственные кооперативы как объединения сельскохозяйственных товаропроизводителей (граждан и юридических лиц). В зависимости от вида деятельности они подразделяются на перерабатывающие, снабженческие, садоводческие, огороднические, животноводческие, кредитные, страховые и комплексные.

Потребительский сельскохозяйственный кооператив может быть образован не менее чем двумя юридическими или пятью физическими лицами. Не менее 50% объема деятельности этих кооперативов должно приходиться на их членов. Функционируют они преимущественно на базе наемного труда. Закон устанавливает в сельскохозяйственных кооперативах институт ассоциированных членов, которыми могут быть физические или юридические лица, внесшие в кооператив паевые взносы. Они могут получать дивиденды (если, конечно будет прибыль), но не имеют на собраниях права голоса. В производственных кооперативах это главным образом пенсионеры.

Для проведения общего собрания кооператива, которое может принять любые решения, определяющие его судьбу, достаточно присутствие 25% его членов. Многие решения по важнейшим вопросам, включая состав выборных органов, могут приниматься простым большинством голосов.

До сих пор не «узаконены» кредитные и страховые кооперативы. Поскольку кредитные и страховые кооперативы в ГК не упоминаются, формально их можно отнести к потребительским кооперативам.

Однако принятый в июне 1997 г. Закон « О внесении изменений и дополнений в Закон Российской Федерации «О потребительской кооперации в Российской Федерации» регламентирует деятельность потребительских обществ и ограничивает сферу своего влияния торговыми и закупочными организациями, работающими в сельской местности. Таким образом, действующие законы о потребительской кооперации вопросы организации кредитных кооперативов не затрагивают.

Упоминание о кредитном кооперативе встречается в ст. 4 Закона «О сельскохозяйственной кооперации» от 16 декабря 1996 г. в п. 4.8: «Кредитные кооперативы образуются для кредитования и сбережения денежных средств членов данных кооперативов». В этом же законе сказано, что «…порядок образования и деятельности кредитных кооперативов, права и обязанности их членов определяются настоящим Федеральным законом и законами, регулирующими порядок создания и деятельности кредитных и страховых кооперативов». Таким образом, Закон «О сельскохозяйственной кооперации» только обозначает кредитные кооперативы, ограничивая поле их деятельности сельскохозяйственным производством.

Все созданные кредитные союзы действуют полулегально. Кроме того, в случае принятия закона о кредитных союзах проблема все еще будет решена не полностью: кредитные союзы объединяет только физические лица, и выдают кредит, в основном на чисто потребительские нужды.

Таким образом, попытки определить правовой статус и основ деятельности кредитных кооперативов делаются в ряде правовых документов, однако ни один из них в явном виде не узаконивает кредитные кооперативы как особый вид небанковской кредитной организации с перечислением специфических задач, которые эта организация могла бы решить. Ни в одном из документов не нашли отражение специфика кредитных кооперативов, их отличия от производственных и обслуживающих сельскохозяйственных кооперативов, с одной стороны, и банковских учреждений, с другой.

Не дождавшись федерального законодательства, отдельные регионы взяли на себя инициативу и приняли акты, разрешающие деятельность кредитных кооперативных учреждений. Так, 18 апреля 1997 года Волгоградская областная Дума приняла Закон «О сельскохозяйственных кредитных потребительских кооперативах в Волгоградской области».

Косвенной помехой на пути становления кооперативного кредита является отсутствие развитой системы ипотеки и залога земель и другого имущества. Даже операции кредитования под залог произведенной сельскохозяйственной продукции на краткосрочный период недостаточно освоены. В настоящее время принят Закон РФ о залоге, предполагающий осуществление сделок с землей и Указ Президента России № 1767 от 27 октября 1993 года. При организации кредита на кооперативной основе залог не имеет такого значения, как для коммерческого кредитования, так как кредит может предоставляться на основе доверия к личным качествам члена, по поручительству, а также на основе особых обязательств члена, записанных в уставе кооператива.

Сельские кредитные кооперативы действуют в Волгоградской, Саратовской, Ростовской и Ленинградской областях. Опыт позволяет выделить два пути развития кредитных кооперативов: «сверху» и «снизу». Эта классификация достаточно условна, так как появление кооператива невозможно без содействия региональных властей и, наоборот, никакое административное начинание не может успешно развиваться без реальной заинтересованности членов низовых кооперативов.

Инициатива создания кредитных кооперативов в Волгоградской области принадлежала местной Ассоциации крестьянских хозяйств и кооперативов России (АККОР). Руководители АККОР стали искать пути создания особой финансовой схемы кредитования фермерских хозяйств.

Существенным препятствием в работе, кроме отсутствия четкой законодательной базы, был отрицательный опыт финансовых пирамид. Во избежание финансовых мошенничеств для разработки финансовых нормативов при Комитете экономики и финансов администрации области была создана Инспекция негосударственных пенсионных фондов и кредитных потребительских кооперативов. Эта инспекция выдает и отзывает лицензии на право деятельности в качестве сельскохозяйственного кредитного кооператива, следит за соблюдением законности в их деятельности, вносит предложения и участвует в разработке законодательной базы сельскохозяйственных кредитных кооперативов.

Кредитные кооперативы, хоть и являются потребительскими, действуют в особой сфере – финансовой, объединяют людей на основе профессиональной и социальной общности, не оказывают услуг сторонним лицам организациям. С другой стороны, кредитный кооператив кардинально отличается от банка своей потребительской спецификой и некоммерческим характером. Члены-пайщики кредитного кооператива – не клиенты, как в банке, а сами являются его собственниками и участниками его работы. Соответственно, многие формы банковского законодательства не могут применяться к кредитным кооперативам. В центр поставлена задача соблюдения финансовых интересов пайщиков и обеспечения финансовой стабильности кооператива, которые достигаются путем установления целого ряда ограничений на деятельность кредитных кооперативов, а именно: списочный состав членов-пайщиков четко определен; устанавливаются ограничения на виды финансовой деятельности кооператива; запрещаются рискованные способы вложения средств кооператива.

Характерной особенностью волгоградского закона о кредитных кооперативах является то, что его членами наряду с физическими лицами, что принято в кооперативной практике многих стран, могут быть юридические лица, а наряду с сельскохозяйственными товаропроизводителями в кооператив принимаются любые обслуживающие сельское хозяйство предприятия АПК вне зависимости от организацонно-правовой формы собственности: перерабатывающие, снабженческие, сбытовые, сервисные и др.

К числу позитивных сторон закона следует отнести, строгое разграничение имущества кредитного кооператива и имущество пайщиков. Имущество кооператива образуется из паевых и вступительных взносов пайщика, сбережения вкладчиков передаются в кредитный кооператив на правах доверительного управления, а пайщики остаются их собственниками. Доходы, получаемые от управления этими средствами, поступают непосредственно членам кооператива, что позволяет избежать двойного налогообложения. Пайщики являются собственниками кредитного кооператива и поэтому имеют больше прав, чем клиенты банков, в частности, участвуют в управлении и контроле за деятельностью кооператива. Вместе с тем, поскольку повышенные права предполагают и повышенную ответственность, пайщики несут дополнительную (субсидиарную) ответственность по обязательствам кредитного кооператива при погашении его убытков путем внесения дополнительных взносов членов кооператива. В законе отражена система защиты экономических интересов пайщиков сельскохозяйственного кредитного кооператива: в целях обеспечения своей финансовой стабильности и гарантий стабильности финансового положения пайщиков кооператив формирует резервный фонд, а также инвестирует не менее 30% фонда финансовой взаимопомощи в высоконадежные Волгоградские государственные бумаги.

Законом предусматривается создание структуры, координирующей деятельность кредитных кооперативов в Волгоградской области. Эту функцию выполняет областной сельскохозяйственный кооператив «Содружество», который кроме координации оказывает кооперативам методическую помощь, представляет их интересы, служит базой для создания централизованного резервного фонда, формирующегося за счет отчислений от средств районных кредитных кооперативов. В отличие от резервных фондов Банка России эти средства вкладываются в государственные ценные бумаги и имеют гарантированный доход. Используются только в крайних случаях.

На основании принятого закона разработаны примерный устав сельскохозяйственного кредитного кооператива и правила его деятельности. Они включают в себя положения о взносах, паевом фонде, порядке формирования и использования фондов кооператива, займах и залоговых операциях, о предпринимательской деятельности. Отдельным постановлением администрации области утверждена Программа создания и деятельности сельскохозяйственных потребительских кредитных кооперативов. В ней предусмотрена финансовая поддержка за счет областного бюджета. В выполнении программы задействованы различные структуры государственной власти и общественные организации, которые представлены в Координационном Совете по развитию кредитных кооперативов. Совет, состоящий из представителей Центрального Банка, Госкомимущества, областного финансового управления, юристов, исполнительных директоров всех кредитных кооперативов решает вопросы по разработке и совершенствованию нормативно-правовой базы.

Таким образом, в целях повышения надежности работы новых финансовых структур, защиты от мошенничества и псевдо-кредитных кооперативов администрация области разработала целый пакет нормативно-правовой документации, в которую входят: закон Волгоградской области о сельскохозяйственной кредитной кооперации; постановление администрации области о пилотном проекте развития кредитных кооперативов; положение о лицензировании их деятельности; типовые устав и правила сельскохозяйственного кредитного кооператива; рекомендации по учету, отчетности, налогообложению кредитных кооперативов. В частности, в законе Волгоградской области «О налоговой системе» предусмотрен ряд льгот по отношению к кредитным кооперативам. Все эти меры позволили поднять доверие к деятельности кооперативов, создать надежный и безопасный финансово-кредитный кооператив.

Однако, несмотря на успехи развития волгоградских кооперативов, нельзя не отметить, что принятие областного закона – вынужденная полумера, вызванная отсутствием Федерального Закона «О сельских кредитных кооперативах», основным назначением которого должно быть узаконение статуса сельского кредитного кооператива как особой некоммерческой небанковской кредитной организации. До тех пор, пока это не будет сделано, все региональные ведомства, и, прежде всего налоговое, будет предъявлять к кредитным кооперативам требования, не адекватные их природе и экономическим возможностями.

Для совершенствования законодательной базы требуется определить наиболее важные вопросы функционирования сельскохозяйственных кооперативов, в том числе:

- четкое юридическое определение кооператива, отличающее его от акционерных и других типов предприятий;

- четкое и функциональное правовое разграничение производственных и обслуживающих кооперативов;

- разработка перечня разрешенной деятельности для кооперативов;

- четкое определение паевых отношений как производственных, так и обслуживающих кооперативов;

- отнесение регулирования отдельных сторон функционирования кооперативной деятельности к соответствующему законодательству страны (Гражданскому кодексу, трудовому, земельному и прочему законодательству);

- выявление особенностей распространения на кооперативы антимонопольного и налогового законодательства.

Что же касается детального регулирования отдельных (часто второстепенных) сторон кооперативной деятельности, то это – предмет будущего, когда кооперативная система в сельском хозяйстве получит широкое распространение и будет накоплен соответствующий положительных и негативный опыт ее деятельности.

Закон «О сельскохозяйственной кооперации» не снимает с повестки дня дальнейшей нормотворческой деятельности в продовольственном хозяйстве нашей страны.

Требует разработки и принятия закон о сельскохозяйственных кредитных кооперативах как организациях мелкого кредита, в первую очередь фермерского производства. На основе закона о кооперации должен быть подготовлен целый ряд дополнительных разъясняющих нормативных документов, так как по сложившейся в российском законодательстве традиции законы не имеют, как правило, прямого действия. Необходимо разработать инструкции по регистрации кооперативов (на предмет проверки соответствия уставов законодательству), по взиманию налогов, по бухгалтерскому учету в кооперативах и т.д. Кроме того, необходимы освещенные авторитетом государства примерные уставы кооперативов различного типа.

Другим не менее важным направлением государственной политики по развитию сельскохозяйственной кооперации должна стать финансовая поддержка экономических кооперативных структур, особенно на стартовом этапе их развития. Для осуществления этой деятельности необходимо создание специального фонда поддержки сельскохозяйственной кооперации, который бы предусматривал четкий порядок предоставления кооперативам льготных кредитов для начала их деятельности.

И, наконец, условием для формирования и осуществления государственной кооперативной политики в сельском хозяйстве и АПК в целом является разработка Комплексной государственной программы развития сельскохозяйственной кооперации.

Похожие работы

... доли собственного капитала. Эти требования должны ставить перед собой кооперативы, если они хотят отвечать будущим конкурентным условиям на аграрном рынке. Важную роль в дальнейшем развитии сельскохозяйственной кооперации в Германии играет ее организационная структура. Практически ни один сельскохозяйственный кооператив не функционирует самостоятельно. Каждое сельскохозяйственное предприятие, ...

... уровне не ниже рыночных). При этом должна быть предусмотрена система авансирования: 50% – под посевные работы, 50% – по мере поступления продукции. Проблемы развития сельскохозяйственной кооперации в современных условиях остаются весьма актуальными и требуют дальнейшей разработки с учётом особенностей рыночной экономики. Современная практика агропромышленного производства требует от экономической ...

... нами ниже в виде схем. Структура Федерального закона «О сельскохозяйственной кооперации» (далее ЗоСхК) Законодательство о сельскохозяйственной кооперации Основные понятия ЗоСхК Не менее 50 % объема ...

... новых отношений, пытались доказать их несостоятельность. С целью создания условий перехода к настоящей кооперации сельских товаропроизводителей по обслуживанию своего производства предлагалось при приватизации предприятий по производственно- техническому обслуживанию их уставной капитал разделить между сельскохозяйственными предприятиями пропорционально объемам потребляемых услуг, превратив их ...

0 комментариев